煤炭发行人近况几何?

中金研究

后续看,我们认为本轮煤炭行情的3大驱动因素中“天时”和“地利”可能边际有所走弱,加上行业利差压缩至接近历史底部,板块系统性机会不大,不过总体而言对煤炭板块的配置仍较为友好,而且年内后续月份的到期回售量不高,因此行业利差大幅走扩的可能性仍较低,较大概率处于低位震荡状态。煤炭短期仍可以作为城投板块的分散配置品种,中长期需要关注行业周期性波动,以及煤企信用资质因区位因素、非煤业务、重组转型等导致的融资、经营和财务表现、政府支持力度可能出现的分化。

摘要

从煤企2022年年报和2023年一季报行业财务表现来看:

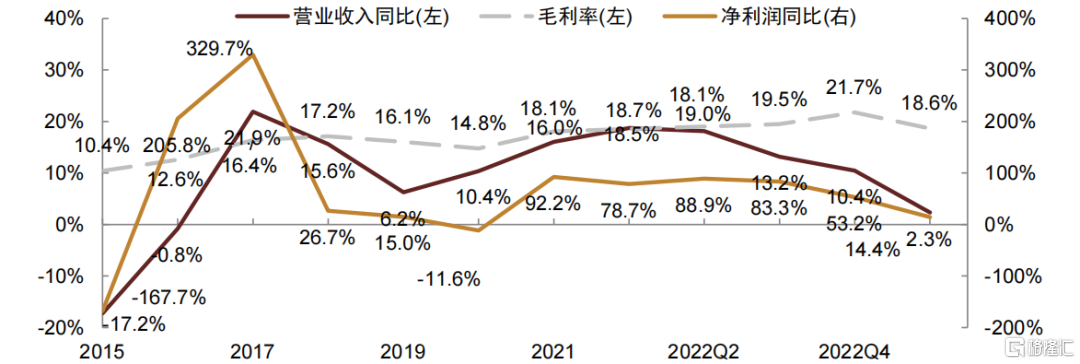

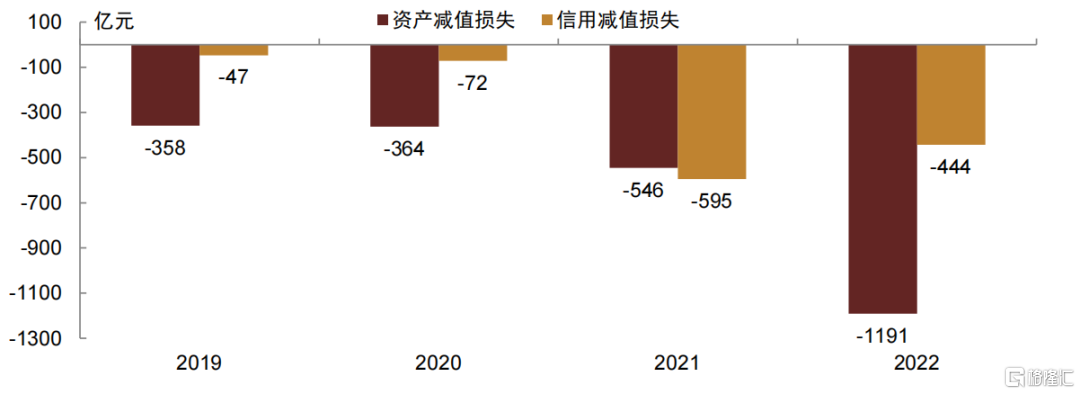

(1)盈利方面延续增长,增幅在高基数下边际回落。2022年和2023年一季度煤企收入分别同比增长10.45%、2.33%,净利润分别同比增长53.23%、14.40%。单个发行人层面,年报收入和净利润同比增长的发行人占比各在八成左右,一季报同比增长的发行人各在六成左右。收入和盈利下降的发行人多与资产划转、计提的管理费用和减值增多、非煤业务收缩或表现不佳有关。从盈利空间来看,2022年毛利率单季度逐季提升、全年21.75%达到2015年以来最高水平,2023年一季度毛利率18.63%同比略升环比边际回落。单个发行人层面,年报和一季报毛利率同比上升的发行人占比分别为80%和55%,下降的发行人主要系非煤板块拖累。此外,2021年煤企减值计提增多有来自资产减值和信用减值的双重推动、但主要来自信用减值,2022年计提减值金额合计超过1600亿元、同比增长超过400亿元,全部来自资产减值损失增长、信用减值有所减少。从归母表现来看,2022年归母净利润同比下降的发行人共9家。

(2)现金流方面,2022年年报和2023年一季报经营现金流在盈利改善带动下分别同比增长18%和28%,投资净流出在行情走强和保供要求下同比扩大14%和62%,综合来看自由现金流同比分别增长20%和下降6%,此外筹资现金流净流出年报同比扩大120%但一季报转为净流入。单个发行人层面,2021年年报和2022年一季报多数发行人经营现金流改善,经营现金流同比下降的发行人占比1/4-1/3左右,接近七成煤企投资增长,此外筹资方面,2022年多数煤企压降债务,2023年一季度在宽松融资环境下筹资扩大的煤企增多。

(3)偿债能力方面,煤企年报和一季报债务资本比分别为56.81%和56.45%,杠杆水平持续下降,货币资金对短债的覆盖率分别为71.26%和80.49%,继续波动上升。单个发行人层面,年报和一季报均有超过七成发行人财务杠杆水平下降。大部分煤企流动性指标同比改善,约1/3左右发行人流动性指标同比下降。

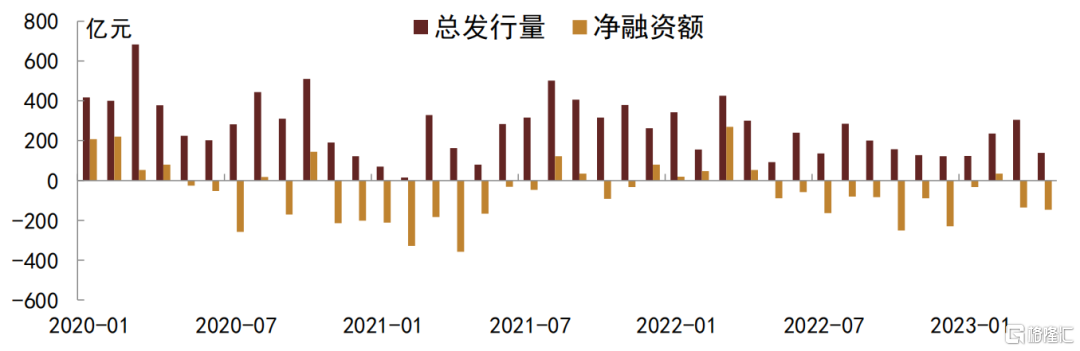

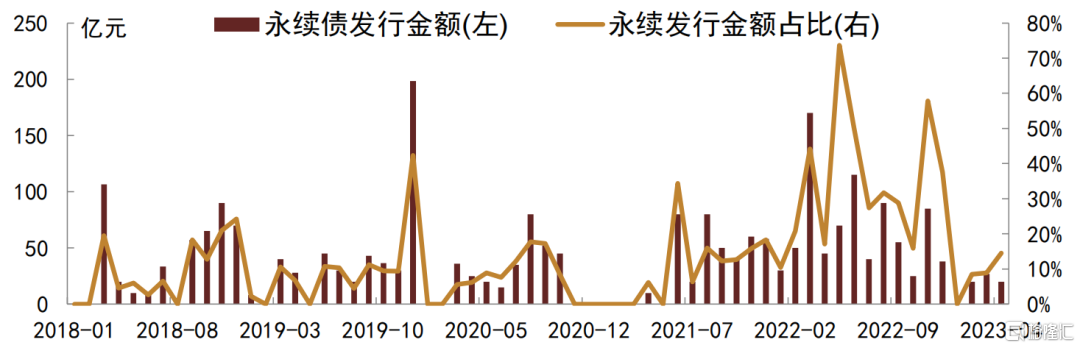

此外,从债券市场发行净增来看,煤炭行业2022年全年净增为负但净流出规模较2021年收窄。分月度看,永煤事件以来,行业债券发行从2021年7月下旬开始明显改善,不过在内生现金流较好的情况下去年5月以来月度信用债净增基本为负。从期限结构上看,永煤事件导致煤企永续债发行从2020年11月到2021年5月几乎持续处于停滞状态,2021年下半年开始恢复,2022年金额占比达到1/3左右,不过今年以来煤炭永续新增供给不多。非永续品种中1年期以上发行金额和占比受永煤事件影响先明显下降后波动回升,2021年11月开始多数时间占比在60%以上。

二级市场方面,煤炭行业利差自2021年7月底开始快速压缩,去年底受市场调整和赎回影响有所反弹,今年以来重新收敛,目前基本接近历史底部。

偿债压力方面,2023年内煤炭信用债到期回售高峰为3月、4月和8月,最大的到期回售时间段已过,下半年到期回售量小于上半年。

我们在去年的专题报告中将煤炭本轮行情的主要驱动因素归纳为“天时地利人和”:“天时”即行业周期性波动,煤价高涨带动基本面改善;“地利”为各地方政府在永煤事件后维稳力度较大;“人和”为机构缺资产,加上曾经备受青睐的地产风险事件增多,挤出一部分配置需求。后续看,我们认为3大因素中“天时”和“地利”可能边际有所走弱,加上行业利差压缩至接近历史底部,板块系统性机会不大,不过3大因素总体而言对煤炭板块的配置仍较为友好,而且年内后续月份的到期回售量不高,因此行业利差大幅走扩的可能性仍较低,较大概率处于低位震荡状态。煤炭短期仍可以作为城投板块的分散配置品种,中长期需要关注行业周期性波动,以及煤企信用资质因区位因素、非煤业务、重组转型等导致的融资、经营和财务表现、政府支持力度可能出现的分化。

总体而言,2022年和2023年一季度马太效应继续。目前看煤炭行业主要发行人可以分为以下几个梯队:第一梯队为央企;第二梯队为省级国有煤企中,安徽、山东和陕西区域龙头+山西焦煤;第三梯队为山西除焦煤以外其他省级国有煤企;第四梯队为资质尚可的市县级煤企;第五梯队为河南河北煤企。具体投资策略参见正文。

风险

煤价下跌超预期,非煤板块景气度弱化,地方政府支持力度出现变化。

正文

截至2023年5月10日,中金行业分类为煤炭、有公募存续债的发行人共40家,均已披露2022年年报财务数据,其中38家披露2023年一季报数据。为保证数据可比性,在计算每期同比增长率等指标时,样本均采用同期可比样本。此外,考虑到原兖矿、原鲁能源(已注销)重组且发行人体量较大,为避免合并带来的指标扰动,将原鲁能源的历史财务数据也纳入可比口径考虑。从行业财务表现来看:

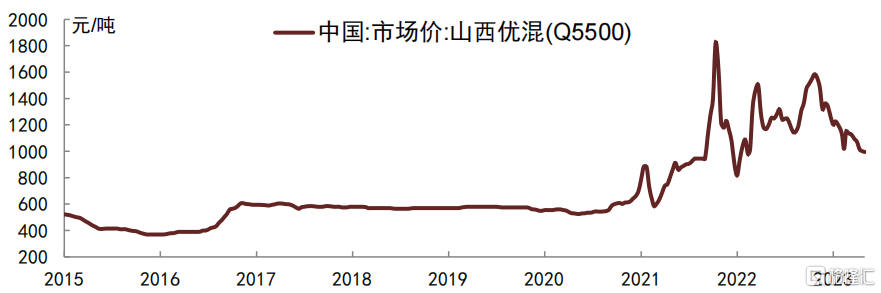

盈利方面延续增长,增幅在高基数下边际回落。2022年和2023年一季度煤企收入分别同比增长10.45%、2.33%,净利润分别同比增长53.23%、14.40%。2021年以来受供需关系影响,煤价中枢大幅上移,煤企发行人全年收入同比增长16.03%,净利润同比大幅增长92.16%。2022年在俄乌冲突的扰动下,全球能源供给风险增大,国际市场“抢煤”情绪升温,同时叠加极端天气等因素影响,海外供需矛盾加剧,国内供需阶段性错配,煤价中枢进一步上行,全年山西优混(Q5500)市场价均价为1268元/吨,其中一季度、二季度、三季度和四季度均价分别为1131、1243、1258、1441元/吨,2023年一季度环比较2022年四季度回落至1137元/吨、同比略微高于2023年一季度。受煤价影响,2022年全年煤企发行人收入和净利润同比继续增长10.45%和53.23%,增幅在2021年的高基数下有所回落。2023年一季度煤价仍处高位,煤企一季报收入和净利润同比增幅分别放缓至2.33%、14.40%,仍维持同比正增长。

图表1:煤炭市场价格走势

资料来源:Wind,中金公司研究部

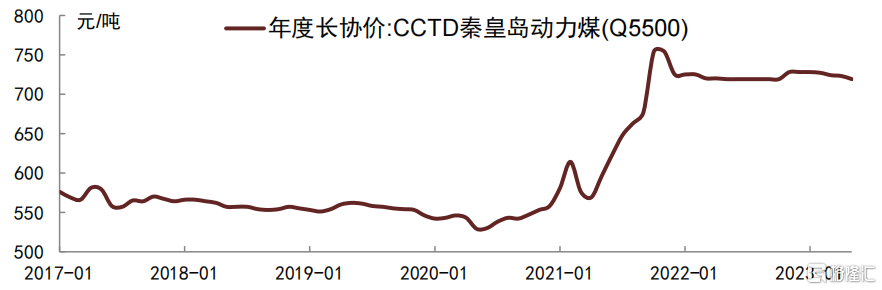

图表2:煤炭长协价格走势

资料来源:Wind,中金公司研究部

单个发行人层面,年报收入和净利润同比增长的发行人占比各在八成左右,一季报同比增长的发行人各在六成左右。收入和盈利下降的发行人多与资产划转、计提的管理费用和减值增多、非煤业务收缩或表现不佳有关。从单个主体来看,2022年年报、2023年一季报收入同比增长的发行人占比分别为83%、58%。2022年年报收入同比下降的发行人共7家,其中中煤股份、中煤集团、华阳股份、晋能装备、冀中集团、晋控煤业股份降幅在5-12%左右,降幅最大的为华阳集团、达到38%,主要系山西省属涉煤企业专业化重组进展所致,2021年以来华阳集团已陆续将下属多个子公司管理权以作价入股方式移交置换对晋能控股和潞安集团的股权投资,其中化工、装备制造、物流贸易下降较多。中煤集团和股份主因煤炭业务收入有所下滑,其中自产商品煤部分收入增长,买断贸易煤部分有所压降。晋能装备主因贸易及其他板块收入下降。此外2023年一季报收入同比增长的发行人仍占多数,但在高基数和煤价同比变化不大的背景下收入同比下降的发行人数量和占比明显抬升,共有16家、占比42%。净利润方面,2022年年报、2023年一季报净利润同比增长的发行人占比分别为83%、58%,与收入增长的占比相同。年报净利润同比下降的发行人共7家,包括临沂矿业、新汶矿业、华电煤业、晋控煤业股份、开滦股份、淄博矿业、平煤神马。其中临沂矿业、新汶矿业、淄博矿业均为山东能源子公司,临沂矿业、新汶矿业主要是计提的期间费用大幅增长,特别是管理费用显著增多,主因职工薪酬增长和其他各项费用增多,淄博矿业主要系计提的资产减值增多叠加管理费用增多所致。平煤神马主因计提的信用减值增多。华电煤业、晋控煤业股份、开滦股份主要是毛利率下降,可能与非煤业务有关。绝对水平看,年报净利润亏损的只有1家郑煤,其余煤企发行人均实现盈利。郑煤从2019年-2022年已连续4年亏损,2023年一季报仍处在持续亏损中,此前已发生永续债不行使赎回权。2023年一季报净利润同比增长的发行人在高基数下下滑至六成左右。

从盈利空间来看,2022年毛利率单季度逐季提升、全年21.75%达到2015年以来最高水平,2023年一季度毛利率18.63%同比略升环比边际回落。2021年煤企加权平均毛利率在18.05%左右,较2020年的14.77%大幅反弹。受煤炭均价逐季上涨带动,煤企2022年加权平均毛利率不断抬升,一季度、半年报、三季报、年报毛利率分别为18.54%、19.00%、19.50%、21.75%,2023年一季度随着煤价边际回落,煤企毛利率环比下滑至18.63%,同比略高于2022年一季报的18.54%。

单个发行人层面,年报和一季报毛利率同比上升的发行人占比分别为80%和55%,下降的发行人主要系非煤板块拖累。毛利率方面,2022年年报同比上升的发行人占比80%,其中有12家企业毛利率绝对增幅超过5个百分点、占比30%。2023年一季报毛利率同比上升的发行人占比55%。降幅居前的煤企主要与非煤业务占比提升或者表现不佳有关,例如榆林能源年报中低毛利的煤炭贸易、金属镁及其他合金贸易业务收入明显增多,此外开滦股份煤化工业务毛利率较上年度下降9个百分点等。

图表3:煤炭行业发行人营业收入、净利润和毛利率走势

资料来源:Wind,中金公司研究部

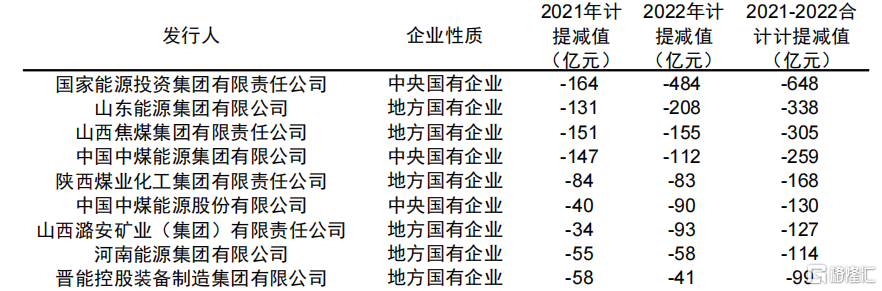

此外我们注意到,2021年煤企减值计提增多有来自资产减值和信用减值的双重推动、但主要来自信用减值,2022年计提减值金额合计超过1600亿元、同比增长超过400亿元,全部来自资产减值损失增长、信用减值有所减少。简单加总,煤企2022年分别计提资产减值损失、信用减值损失1191亿元、444亿元,合计1635亿元。对比来看,2021年计提的资产减值损失和信用减值损失分别为546亿元、595亿元,合计1141亿元;2020年计提的资产减值损失和信用减值损失分别为364亿元、72亿元,合计436亿元。从增长幅度来看,2022年资产减值、信用减值同比分别增长118%、下降25%,合计增幅为43%,即计提的减值增多全部由资产减值带动。而2021年资产减值、信用减值同比分别增长50%、730%,合计增幅为162%,当时信用减值不论绝对增幅还是相对增幅而言均相比资产减值增长更多,与非上市公司2021年开始实施新金融工具准则、对金融资产减值由“已发生损失法”改为“预期损失法”有关。近两年减值金额不断增大,反映出煤企有一定动力在煤价高位、盈利大幅改善背景下加大计提力度,清理历史包袱。即使是在减值大幅增长的情况下,仍需要看到煤企盈利依旧如前文所述实现了可观增幅,如果剔除减值的影响盈利水平会更高。不过对于持续大额计提减值的,也需要考虑关注企业资产质量和减值计提未来是否持续等问题。

图表4:煤炭行业发行人减值计提情况

资料来源:Wind,中金公司研究部

图表5:单家发行人2021-2022年合计减值计提金额居前的煤炭行业发行人

注:减值计提金额为资产减值损失+信用减值损失 资料来源:Wind,中金公司研究部

从归母表现来看,2022年归母净利润同比下降的发行人共9家。2022年年报归母净利润下降的煤炭行业债券发行人共9家,包括华电煤业、河南能源、晋控煤业股份、新汶矿业、淄博矿业、山东能源、永煤、临沂矿业和平煤神马。其中山东能源、临沂矿业2021年归母净利润趋势也表现为走弱,此外山东能源体系内母子公司共4家发行人2022年归母净利润全部表现为下降。山东能源2021年归母净利润大幅减少,主要是由于产业板块间盈利及股权结构不平衡、会计政策变更、非主业清理和存量资产优化对清理资产损失进行确认等因素导致,2022年下降不多但趋势仍未扭转。我们注意到山东能源旗下子公司山东能源集团装备制造(集团)有限公司亦为债券发行人(中金行业分类为机械设备),山东能源直接和间接持股穿透后实质100%持股,2021年以来持续亏损,2022年年报和2023年一季报均已资不抵债。

图表6:2022年归母净利润下滑的煤炭行业发行人

资料来源:Wind,中金公司研究部

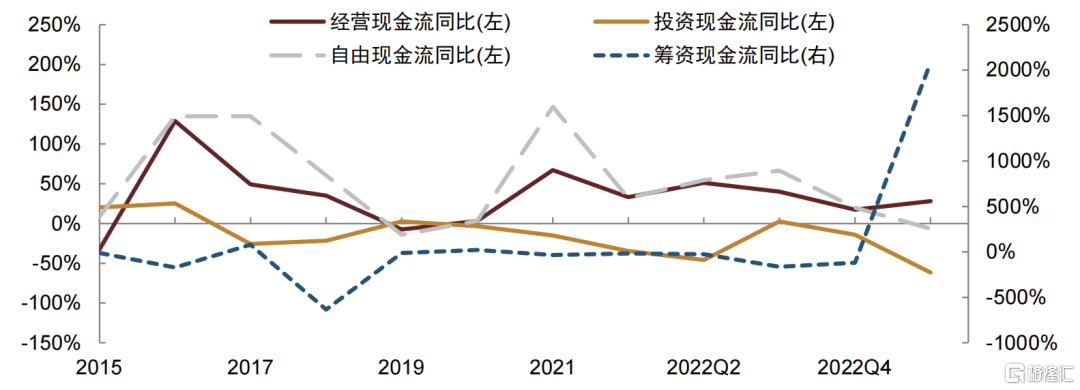

现金流方面,2022年年报和2023年一季报经营现金流在盈利改善带动下分别同比增长18%和28%,投资净流出在行情走强和保供要求下同比扩大14%和62%,综合来看自由现金流同比分别增长20%和下降6%,此外筹资现金流净流出年报同比扩大120%但一季报转为净流入。煤炭发行人近几年经营现金流简单加总持续为正。2021年在盈利改善带动下同比增长67%,2022年全年增幅为18%,2023年一季度同比增长28%。投资方面,因行情走强加上保供要求等,2021年全年发行人投资净流出同比扩大15%,2022年净流出继续扩大14%,2023年一季度增幅进一步扩大至62%。综合经营现金流和投资现金流来看,去年以来投资增长但经营现金流好转,年报自由现金流同比增长20%,一季报由于投资追加幅度更大导致自由现金流小幅下滑6%。筹资现金流方面,煤炭发行人2016-2022年连续7年筹资现金流简单加总均表现为净流出,其中2020年一季度受益于再融资环境宽松转为净流入,但二季度单季已转负,三季报年内累计数也降为负值,年报受永煤事件影响融资持续净流出。2021年下半年开始煤企融资环境边际恢复,不过部分煤企用较好的内生现金流替代了部分外部融资需求,对存量债务进行压降,2021年筹资净流出规模同比扩大33%、2022年净流出同比进一步扩大120%。2023年一季度外部融资环境宽松,加上部分煤企到期债务减少,煤企筹资现金流同比转正。综合三项现金流来看,2015年以来除了2016年和2019年三项现金流合计净流出,其余年份均实现净流入,2022年和2023年一季度现金流合计也为正,有助于账面货币资金积累。

单个发行人层面,2021年年报和2022年一季报多数发行人经营现金流改善,经营现金流同比下降的发行人占比1/4-1/3左右。年报、一季报经营现金流同比下降的发行人占比分别为25%、37%,主要受往来占款或存货增长影响。其中晋能煤业经营现金流净流入2021年冲高2022年回落较为明显,可能与晋控内部单位资金往来和此前的统一销售有关。年报和一季报接近七成煤企投资增长。年报、一季报投资净流出规模扩大或转为净流出的发行人占比分别为65%、71%。结合投资变动的绝对规模和幅度来看,国能投、陕煤化、晋能电力、冀中能源、淮南矿等投资增长较多。2022年多数煤企压降债务,2023年一季度在宽松融资环境下筹资扩大的煤企增多。2022年年报、2023年一季报筹资现金流同比下降的发行人占比分别为65%、44%。年报国能投、兖煤股份、陕煤化、焦煤、潞安、中煤集团和股份、晋能装备、晋能电力、山东能源、淮河能源等共有11家发行人筹资现金流净流出规模各自较2021年扩大100亿元以上,普遍为市场认可度较高、融资渠道较为通畅的主体,可能由于行业高景气度背景下内生现金流产生能力较好,企业主动调整融资规模和控制财务费用。2023年一季度在融资环境宽松背景下,多数发行人同比扩大融资,部分发行人如华阳集团投资净流出减少与债务到期减少有关。

图表7:煤炭行业发行人现金流走势

资料来源:Wind,中金公司研究部

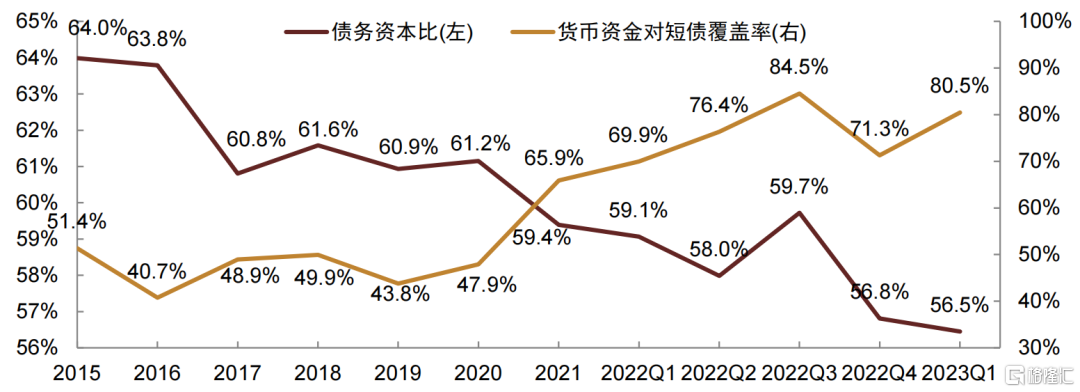

偿债能力方面,煤企年报和一季报债务资本比分别为56.81%和56.45%,杠杆水平持续下降,货币资金对短债的覆盖率分别为71.26%和80.49%,继续波动上升。煤炭行业为重资产性质,加上大部分老国企承担较多社会负担,历史债务压力较重,财务杠杆水平高企。2016年以来考虑票据并将永续调至债务后债务资本比波动下降。其中2022年筹资净流出同比扩大叠加盈利积累,债务资本比由2021年末的59.39%明显降至2022年末的56.81%。2023年一季末虽然筹资净流入但权益增长更快,债务资本比继续小幅下降至56.45%。短期周转方面,煤炭发行人短债规模普遍较大,过去账面货币资金对短期债务的覆盖率长期偏低。永煤事件以来,企业可动用的流动性资源能够在外部融资收紧的情况下支撑多长时间,成为2021年特别是2021年上半年投资者非常关注的问题。2022年、2023年一季末货币资金对短债的覆盖率71.26%、80.49%,较2021年末的65.88%持续改善,从2015-2019年的40-50%左右已上升至80%以上。

单个发行人层面,年报和一季报均有超过七成发行人财务杠杆水平下降。年报、一季报债务资本比下降的发行人占比分别为73%、72%,2023年3月末相比2022年9月末两个季度债务资本比累计绝对降幅超过2个百分点的发行人包括兖煤股份、焦煤股份、淮北矿股份、陕煤化、晋控煤业股份、山东能源、皖北煤电、永煤、兰花科创、新疆能源。大部分煤企流动性指标同比改善,约1/3左右发行人流动性指标同比下降。年报、一季报货币资金对短债覆盖率同比下降的发行人占比分别为35%、33%,下降较多的包括华电煤业、临沂矿业、蓝焰等。从绝对水平看,2022年一季末流动性指标低于30%的主体共4家,包括冀中能源、河南能源、淮南矿和淮河能源。

图表8:煤炭行业发行人债务资本比、货币资金对短债覆盖率走势

资料来源:Wind,中金公司研究部

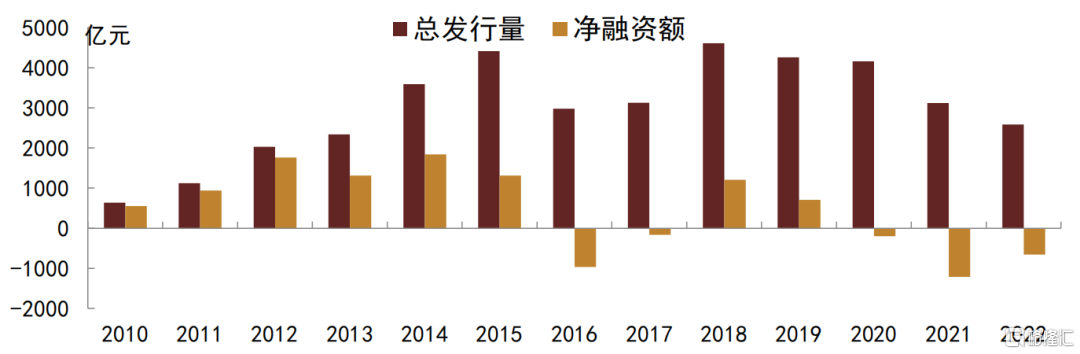

从债券市场发行净增来看,煤炭行业2022年全年净增为负但净流出规模较2021年收窄。分月度看,永煤事件以来,行业债券发行从2021年7月下旬开始明显改善,不过在内生现金流较好的情况下去年5月以来月度信用债净增基本为负。根据Wind行业分类,2010年以来煤炭行业在2016年、2017年、2020-2022年出现了5次年度信用债净增量为负,其余年份均为正。2022年全年净融资额为-656亿元,较2021年的-1214亿元净流出规模有所收窄。2020年以来分月度看,2020年5月开始多数月份煤炭行业净增量为负,特别是11月永煤事件以来行业净融资持续处于净流出状态。2021年7月下旬以来煤炭行业发行明显放量,投资者认购积极性提升,8月净增量实现转正。一直到2022年4月多数月份净增为正。不过跨过补年报的季节性效应后,2022年5月开始煤炭债券供给持续不多,截至今年4月末,连续12个月中除今年2月净增勉强为正外,其余11个月份净增均为负。

图表9:2010-2022年度煤炭行业发行人信用债发行量与净增量

资料来源:Wind,中金公司研究部

图表10:2020年1月-2023年4月煤炭行业发行人信用债月度发行与净增量

资料来源:Wind,中金公司研究部

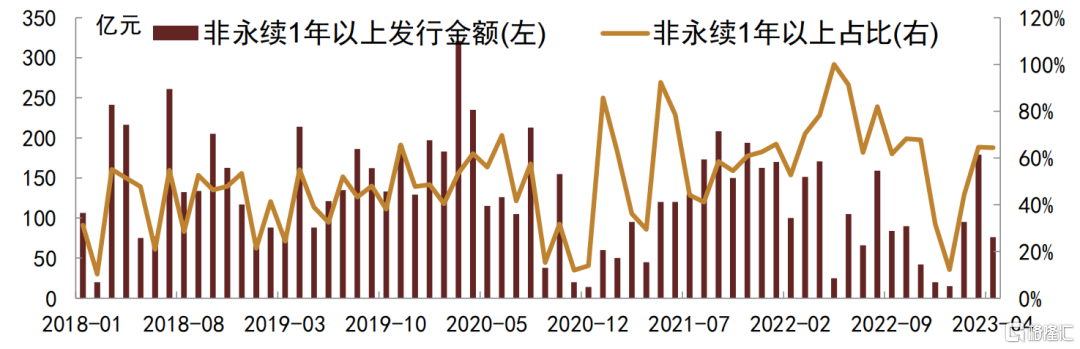

从期限结构上看,永煤事件导致煤企永续债发行从2020年11月到2021年5月几乎持续处于停滞状态,2021年下半年开始恢复,2022年金额占比达到1/3左右,不过今年以来煤炭永续新增供给不多。对煤企发债期限进行跟踪,我们分月度统计了所有煤企新发信用债中永续品种发行金额和占比。可以看到,受永煤事件影响,从2020年11月开始到2021年3月,煤企永续债的发行断档,4月仅央企中煤新发一支永续但5月又重新归零。直至2021年6月开始煤企永续品种发行金额才有所起色,6-12月合计永续占比为16%。2022年永续占比提升至32%,不过央企完全没有新发,供给稀缺。今年以来煤炭永续债供给不多,可能与央国企永续债发行管控加强,以及盈利改善背景下煤企依靠发行永续降杠杆的需求下降有关。非永续品种中1年期以上发行金额和占比受永煤事件影响先明显下降后波动回升,2021年11月开始多数时间占比在60%以上。此外我们还统计了非永续品种中发行期限为1年期以上的煤炭债券金额和占比情况。2020年11月开始煤企新发非永续债券中1年期以上品种金额大幅下降,2021年5月开始才重新回到100亿元以上。2021年11月开始,除了少数月份由于期间样本券较少影响波动较大外,1年以上金额占比基本在60%以上。一方面与投资者认可度改善、缺资产背景下久期偏好回升有关,另一方面也与煤企主动优化债务期限结构有关。

图表11:煤企新发债券中永续品种发行金额和占比

资料来源:Wind,中金公司研究部

图表12:煤企新发债券非永续品种中1年期以上发行金额和占比

资料来源:Wind,中金公司研究部

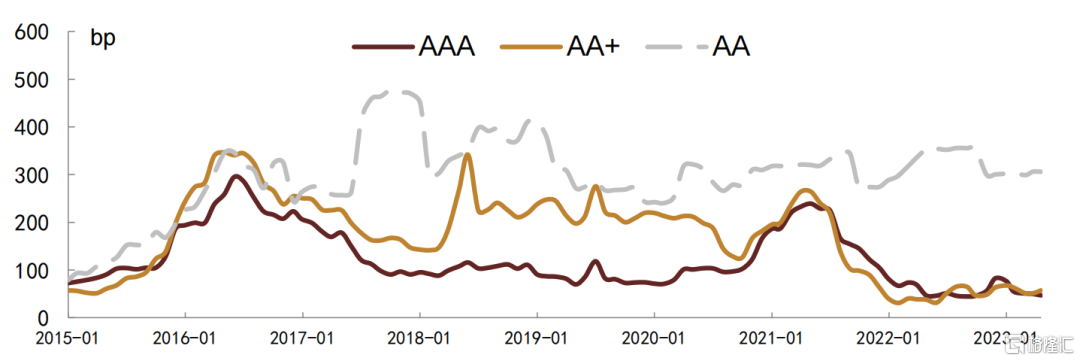

二级市场方面,煤炭行业利差自2021年7月底开始快速压缩,去年底受市场调整和赎回影响有所反弹,今年以来重新收敛,目前基本接近历史底部。我们对煤炭行业样本券相对于短融中票曲线的超额利差进行跟踪。本轮在永煤事件影响和再融资负反馈效应的推动下,煤炭行业利差从2020年11月开始持续走扩,期间于2020年12月和2021年1月利差走扩的个券占比环比有所改善,但2021年2月和3月又再次反弹,直到4月开始二级市场情绪边际回暖,7月底以来一级市场认购情绪也明显改善,行业利差快速压缩,后续基本一路震荡向下。2022年11月-12月受债市调整及赎回影响行业利差阶段性反弹,不过今年以来又重回压缩、逐月收敛,截至2023年5月18日已回落至47bp,与2015年以来AAA行业利差的底部、2022年9月的45bp非常接近,我们认为系统性机会不大。

图表13:煤炭行业利差走势

资料来源:Wind,中金公司研究部

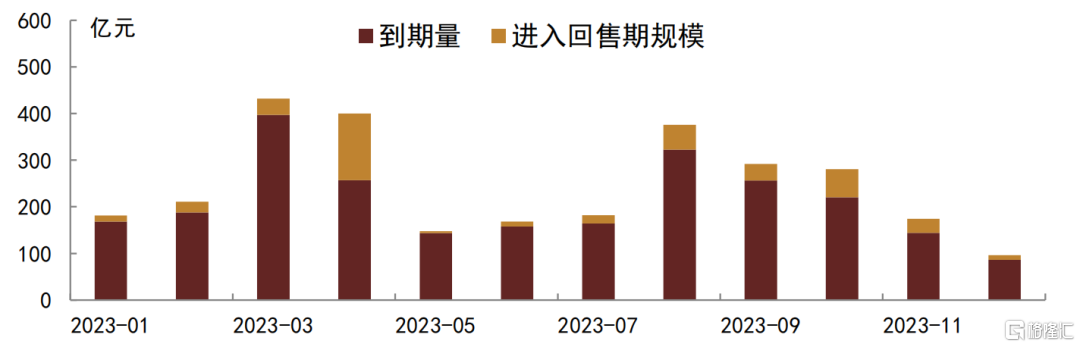

偿债压力方面,2023年内煤炭信用债到期回售高峰为3月、4月和8月,最大的到期回售时间段已过,下半年到期回售量小于上半年。根据中金行业分类,今年年内煤炭行业的偿债高峰为3月、4月和8月,月度到期回售量分别为432亿元、400亿元和376亿元,其余月份单月到期回售量均在300亿元以下(不过后续可能有部分新发的短期债券在年内快速面临到期、使得届时实际到期回售量一定程度上高于目前统计水平)。上半年到期回售量为1540亿元左右,下半年为1400亿元,下半年略低于上半年。违约风险目前看来整体尚可控,民企除了民营龙头伊泰外基本已退出市场,存量发行人集中于国企,国企方面河南河北地区煤企的集团公司和弱子公司发行人,市县级煤企,新疆能源、甘肃能化等敏感省份煤企,皖北煤电等强省份非主流煤企适当关注。

图表14:煤炭行业2023年月度到期回售量统计

资料来源:Wind,中金公司研究部

我们在去年的专题报告中将煤炭本轮行情的主要驱动因素归纳为“天时、地利、人和”:

1) “天时”:行业周期性波动,煤价高涨带动基本面改善。

2) “地利”:各地方政府在永煤事件后维稳力度较大。

3) “人和”:机构缺资产,加上曾经备受青睐的地产风险事件增多,挤出一部分配置需求。

后续看,我们认为前述3大因素中:

1) “天时”方面,煤价目前仍处于高位,今年中枢可能较2022年有所下降,但大概率仍处于对煤企较为友好的区间,煤企生产经营风险暂时不大。

2) “地利”方面,疫情冲击后地方政府财力面临一定考验,协调能力边际有所弱化,但对债券的重视程度和偿付意愿目前仍较强。

3) “人和”方面,机构可投的优质资产仍较为稀缺,城投依然是市场的主流择券方向,除城投外,煤炭行业因景气度较高、发行人集中在国企,仍是城投以外的重要配置领域。

因此综合来看,我们认为3大因素中“天时”和“地利”可能边际有所走弱,加上行业利差压缩至接近历史底部,板块系统性机会不大,不过3大因素总体而言对煤炭板块的配置仍较为友好,而且年内后续月份的到期回售量不高,因此行业利差大幅走扩的可能性仍较低,较大概率处于低位震荡状态。煤炭短期仍可以作为城投板块的分散配置品种,中长期需要关注行业周期性波动,以及煤企信用资质因区位因素、非煤业务、重组转型等导致的融资、经营和财务表现、政府支持力度可能出现的分化。

总体而言,2022年和2023年一季度马太效应继续,煤企中资源禀赋较强、规模实力雄厚、非煤业务拖累较小、区域负面舆情较少的发行人仍受到主流资金的青睐。煤企中盈利和现金流表现偏弱的原因多与资产划转、计提的管理费用和减值增多、非煤业务收缩或表现不佳、往来占款等有关。目前看煤炭行业发行人可以分为以下几个梯队:

(1)第一梯队:央企。股东背景雄厚,信用资质强,收益率较低,适合风险偏好较低的投资者。

(2)第二梯队:省级国有煤企中,安徽、山东和陕西区域龙头+山西焦煤。信用资质较强,负面舆情较少,市场认可度较高。收益率和利差水平相对较低,可以适当拉长久期。提示陕煤化为当前行业内存量债券规模最大的发行人、对债券市场融资依赖度较高,属于融资环境“敏感型”企业,需要关注行业融资环境变化。

(3)第三梯队:山西除焦煤以外其他省级国有煤企。资源禀赋较强,省内以煤炭为支柱行业、重视程度高、支持力度较大。收益率相对稍高但溢价已明显压缩,我们此前建议对估值波动敏感度不高、风险偏好尚可的投资者在山西煤企一盘棋统筹、牵一发而动全身格局暂时未变的情况下可以遵从省级几大煤企优先选择资质偏弱、价格偏低者买入的逻辑,本次暂时仍维持不变。不过中长期看山西除晋能控股以外其余煤企整合转型仍需要持续关注,除焦煤外其余久期控制在2-3年以内为宜。特别是华阳在山西省级煤企中资质相对偏弱,久期建议相对更加谨慎。

(4)第四梯队:资质尚可的市县级煤企。行政级别相对较低,规模实力相对偏弱。地级市层面可以进行一定下沉,市场关注较多的是榆林能源和兰花。其中榆林能源据我们了解市场能入库的机构数量相对较多,对比陕西省级龙头陕煤化略有一定溢价但空间不大。兰花相比山西省级煤企在规模实力和层级上有一定劣势,而且存量债也不多。

(5)第五梯队:河南河北煤企。受永煤违约和冀中兑付风波影响,属于相对“网红”的区域。溢价相对较为明显,不过收益率也已较前期大幅回落且风险系数相对较高,能入库的机构较为有限,相对适合对收益率有较高要求、风险承受能力较强的投资者。

注:本文摘自中金公司2023年5月23日研报《煤炭发行人近况几何?——煤企财报、一二级情况跟踪》,分析师:雷文斓 S0080518070015、许艳S0080511030007 SFC CE Ref:BBP876

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。