2023.05.23 新股新相微分析;韵达转债上市

新相微(688593)

发行价:11.18

发行前股份:367 623 529

发行股份:91 905 883

发行后总股本:459 529 412

发行市盈率:55.22

公司主营业务聚焦于显示芯片的研发、设计及销售,致力于提供完整的显示芯片系统解决方案。公司的显示芯片采用Fabless的制造模式,将产品的生产、封装和测试环节分别委托晶圆厂商和芯片封测厂商完成。公司产品主要分为整合型显示芯片、分离性显示驱动芯片、显示屏电源管理芯片,覆盖了各终端应用领域的全尺寸显示面板,适配当前主流的TFT-LCD和AMOLED显示技术;整合型显示芯片广泛应用于以智能穿戴和手机为代表的移动智能终端和工控显示,分离型显示驱动芯片、显示屏电源管理芯片主要用于平板电脑、IT显示设备和电视及商显领域。

公司的主要供应商包括晶圆制造企业、芯片封装测试企业等,重要供应商包括致新科技、晶合集成、Silterra、汇成股份等。公司与京 东方、深天马等行业内主流面板厂商、骏遒电子、亿华显示、给力光电等国内知名的显示模组厂建立了良好的合作关系。

目前,全球显示驱动芯片行业市场集中度较高,中国台湾、韩国厂商占据绝大部分份额,中国显示驱动芯片厂商整体市场占有率较低,据统计,2021年中国内地显示驱动厂商出货量最高的集创北方占比约4.0%,公司占比约1.2%。公司2021年显示驱动芯片出货量排名中国内地第五名、2021年LCD智能穿戴市场出货量排名全球第三。

业绩表现:

从近三年来看,业绩并不稳定,21年数据同比增长较多,22年业绩又再度下降。

可比公司比较:

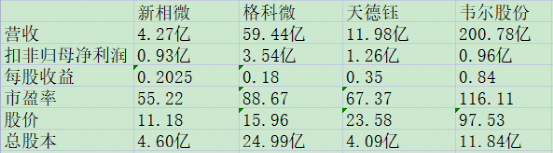

与同行业对标企业相比较,新相微发行市盈率和股价均为最低;利润率方面,新相微最高(高出对标企业很多),天德钰次之,总股本方面,天德钰最小,新相微次之。

与天德钰和韦尔 股份相比较,相比天德钰,新相微利润率高出较多,但总股本比其大0.51亿,相比韦尔 股份,新相微利润率高出非常多,总股本也比其小7.24亿,从数据上综合分析来看,新相微目前的定价还是有优势的。

但风险也有两点,一个是利润率过高存疑,一个是市场整体萎靡,什么都可能发生,包括破发,所以各位请谨慎申购。

个人观点,仅供参考,不作为投资建议!!!

-------------------------------

5月23日,韵达转债(127085)上市

一、注意

未有深研,仅对技术数据进行分析,难免出错,不作为投资建议,据此操作,风险自担!!!

二、主要条款

评级:AA+

规模:24.5亿

无担保

利率:6年票息12.5%

下修条款:15/30~85%(一般)

强制赎回:15/30~130%(一般)

有条件回售:2~30~70%(一般)

行业对标:长久转债

股东配售率:85.015%

单账户顶格申购中0.0354签

三、正股质地(主营及题材)

对应正股韵达股份,公司是国内领先的快递综合服务提供商,公司提供快递综合服务主要包括快件揽收、快件中转、干线运输和快件派送等。

四、总结

票息很低,其他条款一般,质地一般,转股价值相比申购时稍稍上升,规模较大,上市被炒作的可能性较小,但物流概念的转债稀缺,以后还是值得关注一下的。

五、上市首日开盘价预估:

目前转股价值100.66(申购时转股价值97.04)

开盘价预估在124~128之间。

SH 新相微

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。