安邦股份即将沪主板上会,毛利率持续低于同行,业务增长存瓶颈

据上交所公告,上海证券交易所上市审核委员会定于2023年5月8日召开2023年第33次上市审核委员会审议会议,届时将审议安邦护卫集团股份有限公司(简称:安邦股份)的首发IPO申请事项,其保荐机构为财通证券。

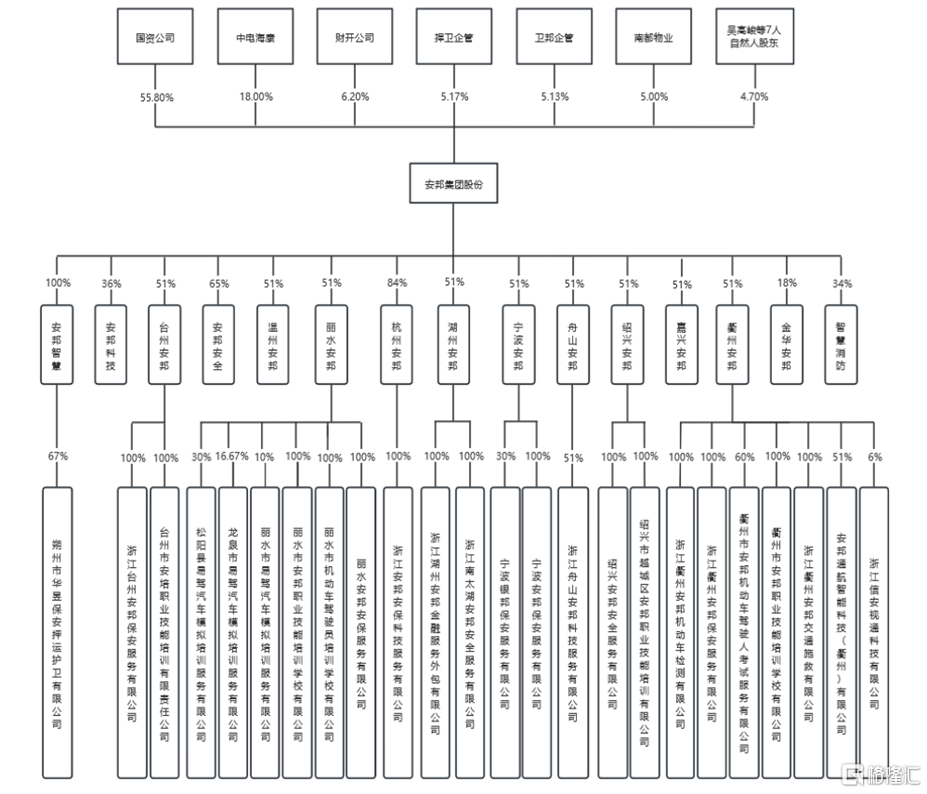

安邦股份成立于2006年,是一家综合性的安全服务提供商,发行人为管理机构,自身不从事具体业务,其直接或间接控股子公司共32家。

截至最新招股书签署日,公司的控股股东为国资公司,其持有公司股份比例为55.8%;实际控制人为浙江省国资委。

此外,持有公司5%以上的股东还包括中电海康、财开公司、捍卫企管、卫邦企管、南都物业,持股比例分别为18%、6.20%、5.17%、5.13%、5%。

(股权结构图,图片来源:招股书)

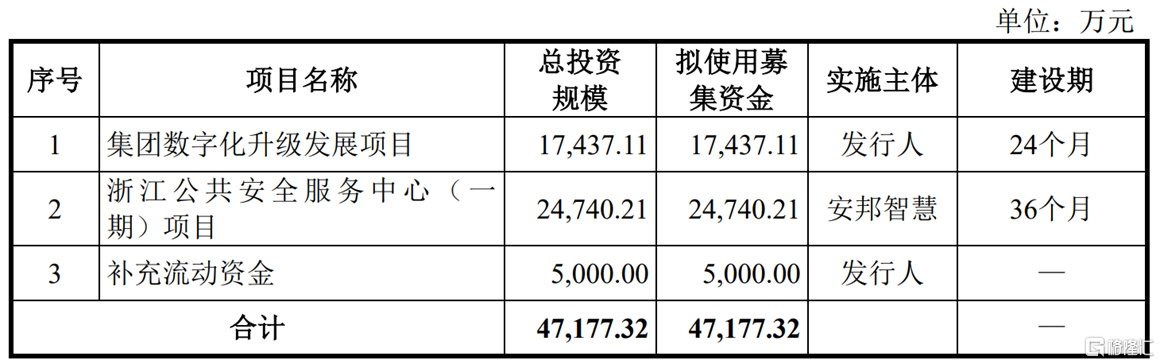

本次冲刺沪市主板,公司拟募资4.72亿元,计划用于投入“集团数字化升级发展项目”、“浙江公共安全服务中心(一期)项目”、“补充流动资金”。

(募集资金用途,图片来源:招股书)

1. 2021年增收不增利

安邦股份的主营业务覆盖金融安全服务、综合安防服务和安全应急服务三个领域,同时正在拓展海外安保业务。

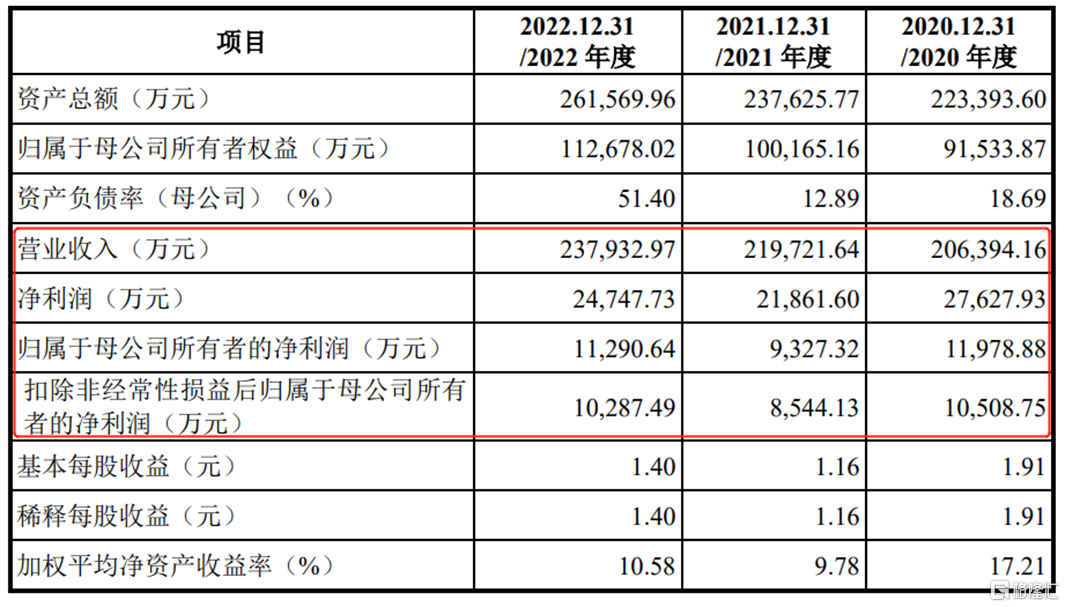

业绩方面,2020年至2022年各报告期,公司的营业收入分别为20.64亿元、21.97亿元和23.79亿元,相对应的归母净利润分别为1.20亿元、0.93亿元和1.13亿元。

可以很明显的看到,公司利润波动较大,2021年下滑幅度超20%,2022年虽有所回升,但仍不及2020年水平。

(主要财务数据,图片来源:招股书)

值得一提的是,此前证监会提出问询,公司是否存在主要依靠利息收入实现净利润增长的情况。2022年,公司加大了资金集中管理的推进力度,参与资金归集的分子公司由2021年的5家增至2022年的31家,由于资金规模上升,其存款利率也明显上升,使得公司2022年的利息收入大幅增加,的确给公司带来了不少的利润。

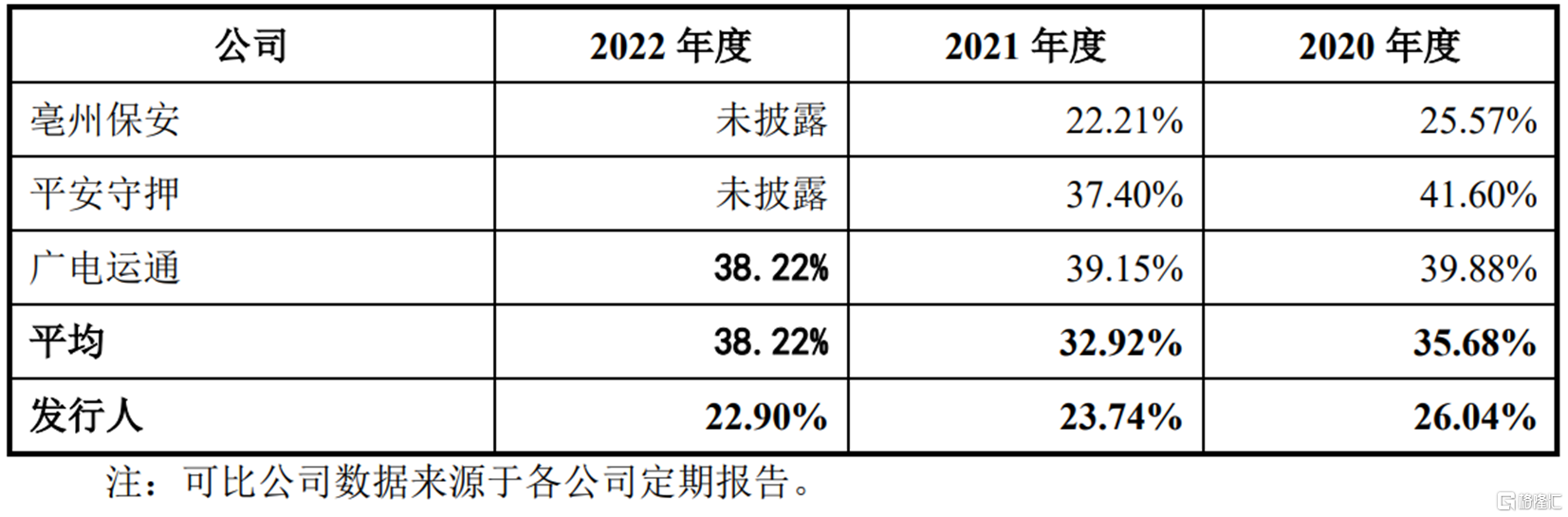

报告期内,公司的综合毛利率由26.04%降至22.90%,且持续低于同行业可比公司的平均毛利率水平。事实上,公司的主营业务成本中,具有一定刚性的人工成本以及经营场所和车辆的折旧摊销费用较高,其中人工成本占比超过7成。因此,员工数量、薪资、社保等变动对公司的毛利率影响较大。

(综合毛利率与可比公司的对比情况,图片来源:招股书)

分业务来看,公司收入主要来自金融安全服务,其中押运业务收入占比超过60%。

公司各项业务收入金额增长缓慢,仅有综合安防服务有所增长,其收入占比由16.93%上升至24.03%,主要归功于智能安防系统的销售及施工业务的增长,不过公司该业务尚处于发展阶段,规模尚小。

2. 业务发展存瓶颈

安邦股份的押运业务主要是现金押运,现金以外的黄金、珠宝、首饰、有价证券、机要文件等贵重物品的押运保管涉及较少。

事实上,公司面临客户现金押运需求萎缩的风险。

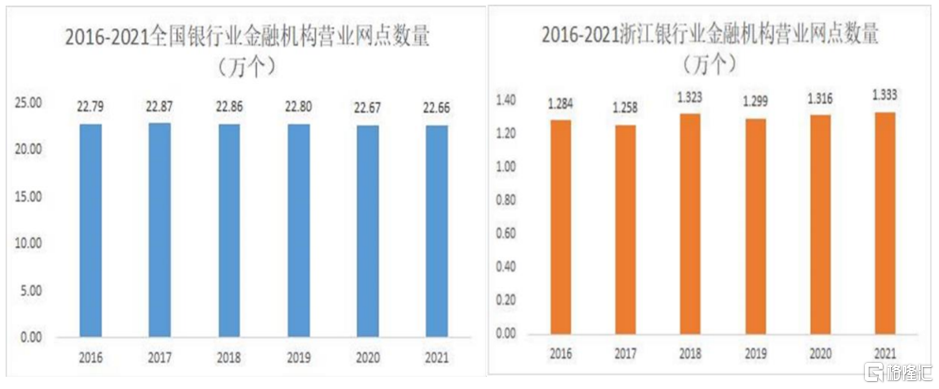

一方面,2016年至2021年底,浙江省银行业金融机构营业网点总数分别为12,840、12,581、13,226、12,990、13,161、13,327个,呈现增长乏力态势。

(数据来源:中国银行业协会、中国人民银行杭州中心支行、浙江银保监局)

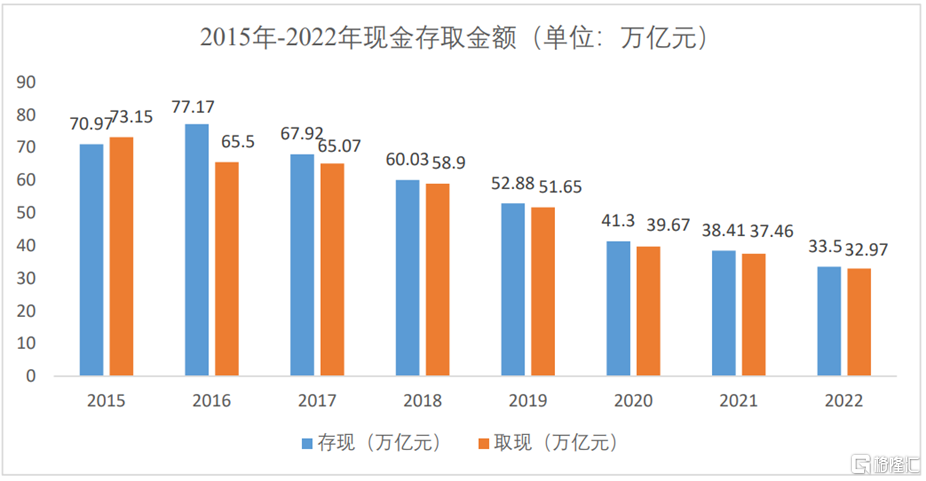

另一方面,近年来,非现金支付、数字货币的迅速发展使得社会中现金使用场景减少,我国居民的现金使用量正在逐年下降。

这无疑给押运服务带来了较大的冲击,可以预见的是,随着移动支付的发展,未来现金的使用量将会越来越少,公司的核心业务面临市场规模缩减的风险。

(数据来源:中国人民银行)

在此背景下,公司的利润增长点只能依靠金融外包以及综合安防、安全应急及海外安保等领域。

事实上,综合安防服务的进入门槛并不高,目前行业内企业众多,竞争较为激烈;安全应急服务是近几年新出现的业务,目前行业内经营者较少、毛利率较高,但该业务无准入资质限制,随着时间推移,在高毛利率的激励下,未来进入该行业的经营者也会增加,也将面临竞争加剧的风险。

此外,受政策影响,我国金融押运企业的分布具有明显的区域性,全国范围内的武装押运企业主要在各自市、县区域内经营,且一个城市只设立一家至两家。按地区划分,安邦股份超过99%的主营业务收入均是来自浙江省内,存在业务区域高度集中的特点。

不过,目前我国武装押运服务、金融外包服务的区域性格局正被逐渐打破,竞争实力强的公司可以通过异地收购等方式,实现跨区域发展。如上市公司广电运通通过收购和新设,在全国不同省份拥有近40家武装押运及金融外包服务企业。如此一来,未来行业内的竞争将会更加激烈。

3. 结语

整体来看,安邦股份作为一家传统的劳动密集型企业,其不仅承受人工成本压力,也存在较大的业务增长阻力,同时公司还将面临跨区域企业的竞争压力,公司未来发展具有较大不确定性。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。