处于转折点的海康

概述

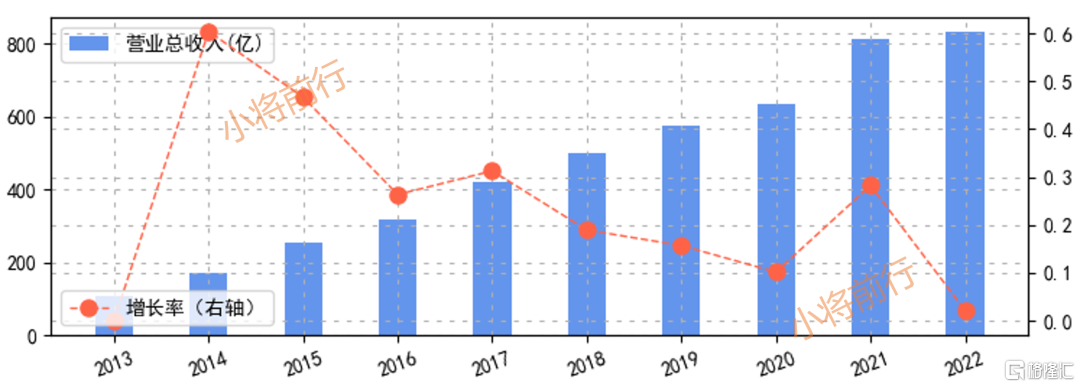

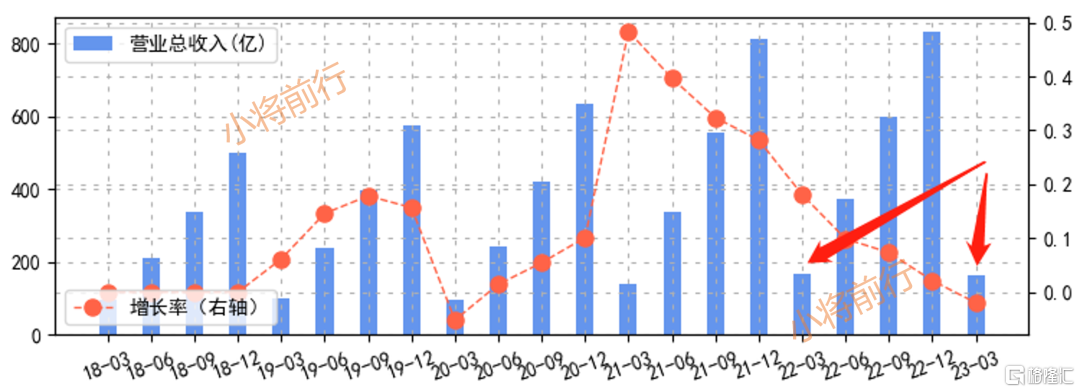

4月15日,海康发布了2022年年度报告,同时也发布了2023年第一季度报告,年报的净利润同比下降23.59%。

虽然2023第一季度净利润同比下降有所减小,但还是超过了20%,同比2022年第一季度下降20.69%。

在发布后的一周股价从45左右跌到了39左右,跌幅在12%。

营业总收入同比还是增长的,但是增长的幅度非常低,出现了10年以来最低的增长。

2022财务情况

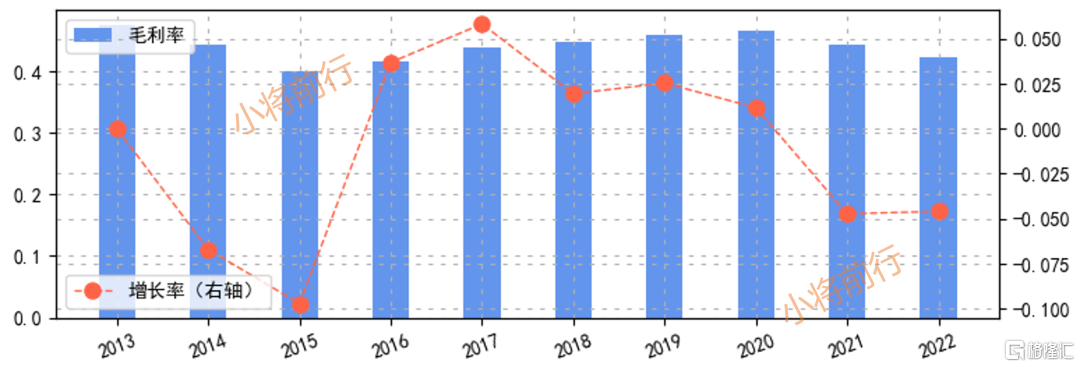

毛利率还不错,还是高于40%的。

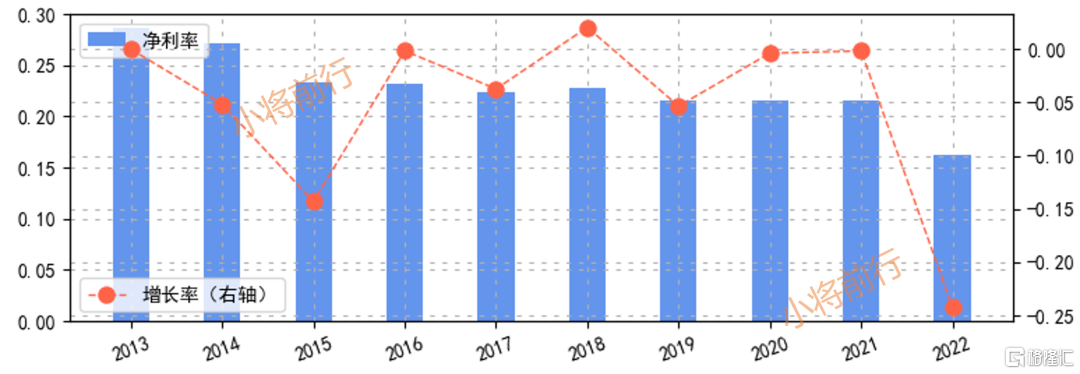

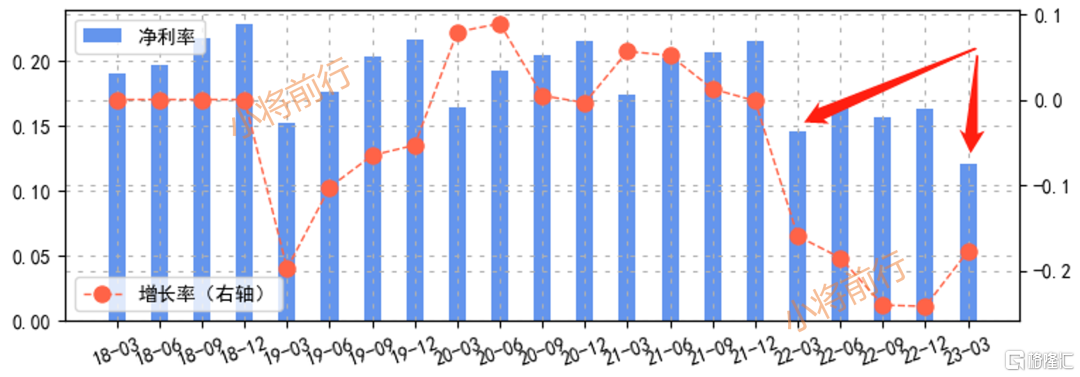

但是净利率在16%左右,同比下降25%,也处在十年以来的最低位置。

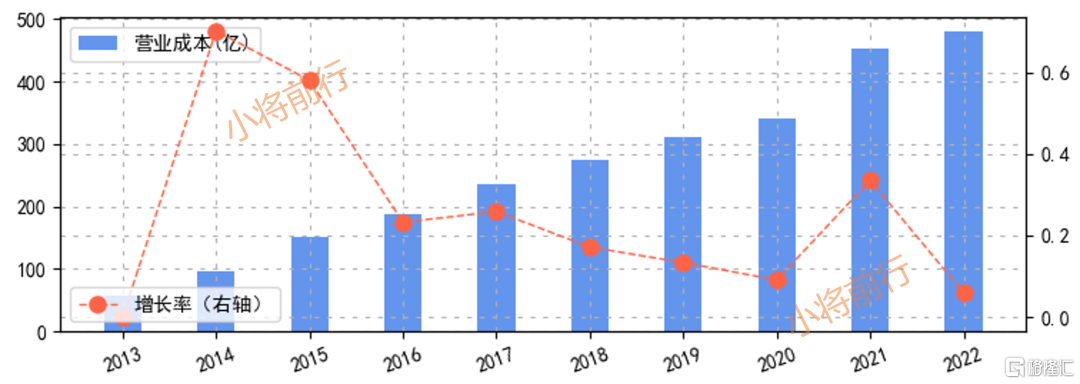

从营业成本来看其实同比也没有出现很明显的增加,在对比毛利率和净利率的情况来看,其他的费用应该出现了较明显的增加。

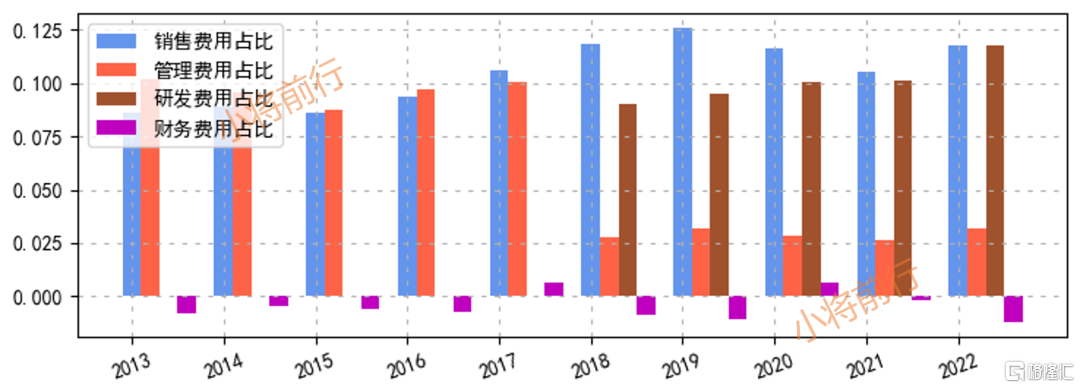

从销售费用、管理费用和研发费用占比来看,2022年都出现了增加。虽然研发费用持续增加,目前接近12%,但海康作为一个创新型技术公司,这个费用投入是必要的;另外从财务费用占比来看,企业应该是不缺钱的,至少现金在较大程度上高于借款。

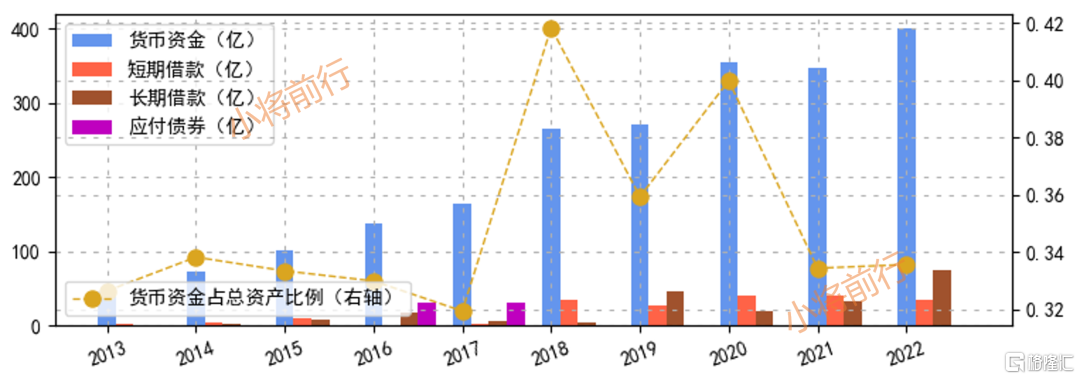

企业现金还是非常充足的,有一定的短期借款和长期借款,长期借款达到了几年来的高点。但其实长期借款能从另外一个方面反映公司的质地,好的公司银行才会愿意借钱给你,差的公司其实是很难借到长期借款的。

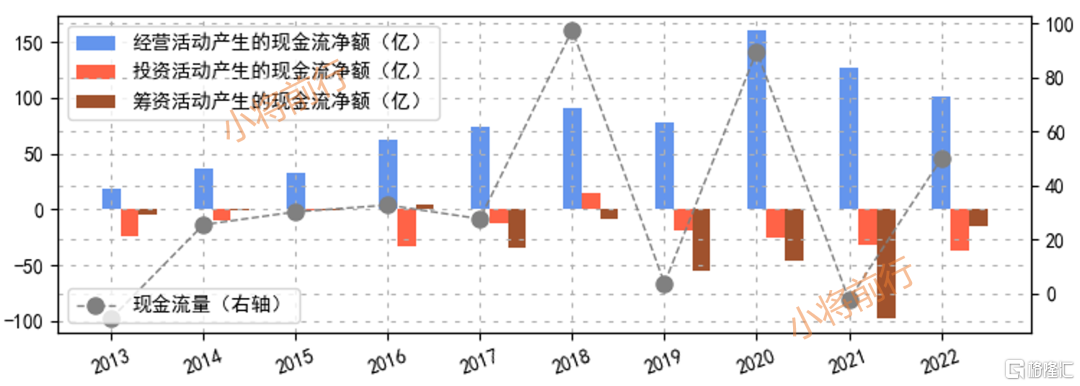

虽然经营活动产生的现金流量净额有所下降,但整体三大现金流净额的形态还是很不错的,有充足的现金,保持着公司的扩张,还能回馈股东和投资者。

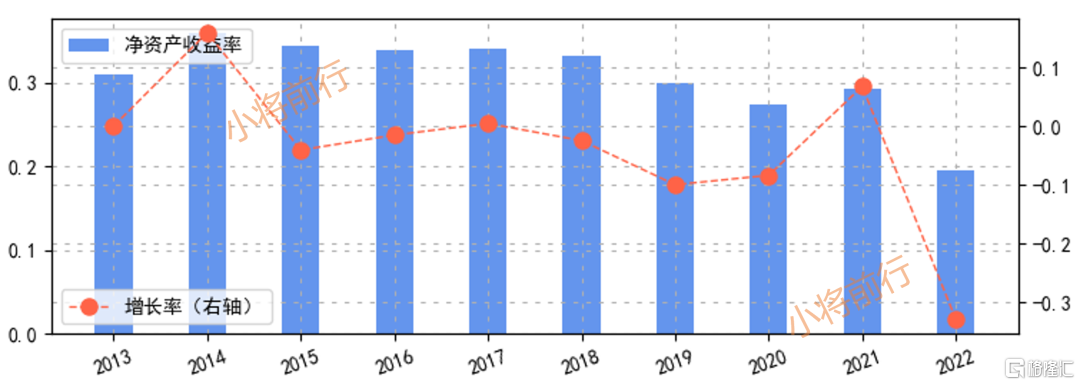

净资产收益率下降到了10年的低点,但仍然处在20%的位置。

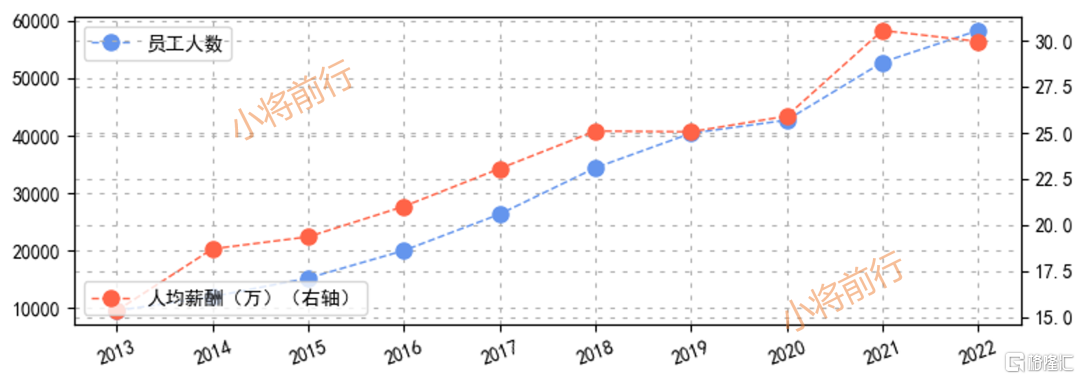

另外从人力情况也能看出2022年的不易。员工人数保持着增长,毕竟业务在发展人才不能掉队,但是人均薪酬从高于30万下降到低于30万,也看得出来企业在被迫调整人力成本。

总结

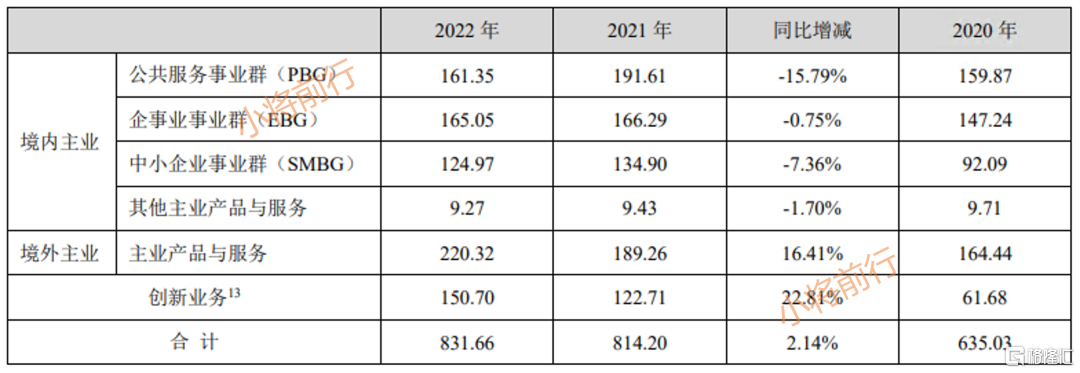

在没有看到具体海康营收的构成时候,我还认为在海外业务上会缩减,但是官方给出的数据是出现了两位数的上涨,同比增长达到了16.41%。天天都说制裁,同时还受境外通胀的影响,但对外的业务却呈现出较好的态势。

收缩还是出现在国内的主要3大事业群上。但是看到一个好的现象,创新业务正在以两位数的态势增加,2022年同比增加了22.81%,而且营收达到了150.7亿,基本上是主业3大事业群的三分之一了,整体对营收的贡献为18.%左右,接近20%。

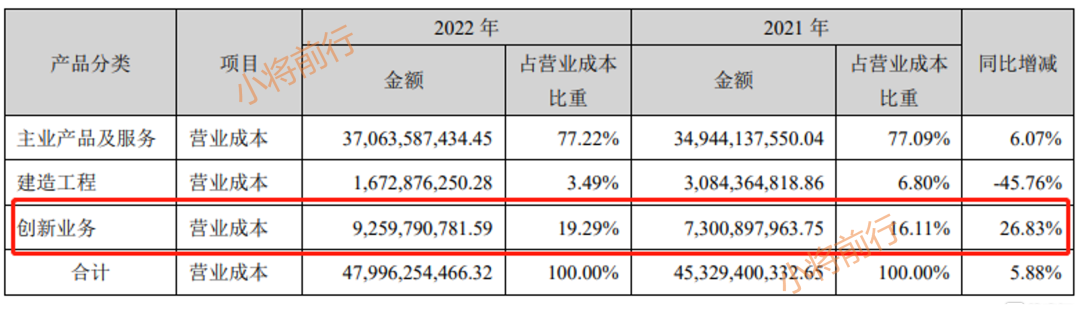

但同时也要看到创新业务在增长的同时,成本的代价其实也不能小视,如何持续做大做强创新业务,成本的控制是关键的一环。

再看看2023第一季度的情况还是有一定担心的,营业收入下降的同时,净利率达到了近几年来的低点。

2022年疫情的影响主要出现在第三和第四季度,海康在加大投入的情况下,保持住了营收的增长,但对净利率有较大的影响。今年一季度数据不容乐观,接下来大半年的时间随着经济的复苏能否恢复到去年疫情以前的水平,这个数据将会非常重要。

在2021年写《我眼中的海康威视》时,有提到海康的创新业务极有可能成为公司的二次增长点,目前看到确实有一定程度的发展。子公司萤石已经上市,同时海康机器人也在筹备中,希望天然具备万物互联的海康能成为未来物联网龙头。但未来拐点向上还是拐点向下很难预测,都是拍脑袋发言,只是目前来看未来向上的概率更大,但并不代表拐点一定出现在2023年。

多说一句,海康的年报中对业务的介绍都很详细,每个方面都有丰富的文字材料和图片解释,感兴趣可以了解了解。

重点提醒:文章仅为信息分享,只是记录个人投资逻辑,不构成任何投资建议。股市有风险,入市需谨慎!!!

获取财务分析可视化指标可以给小将留言。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。