【理论探讨】半量化交易模式:基于盈亏比与胜率分析交易系统风险控制的理论探讨

每天评测分享--最新股票指标、炒股工具软件,看完本篇文章不要忘了点赞关注哦!

今天基于盈亏比与胜率探讨了一种半量化评测的可能性。目前我的交易系统及测试指标都是尾盘买最高卖,实际上无法量化;那么改变交易策略为信号当日尾盘买,次日尾盘卖,这是否意味着量化。

我们来探讨这个半量化交易的可行性。

成功率和盈亏比都是交易系统的重要指标,但相对来说,盈亏比更能反映一个交易系统的实际盈利能力。因为如果一个交易系统的成功率很高,但盈亏比却很低,最终的收益可能会比成功率较低但盈亏比较高的交易系统更少。

盈亏比的计算方法为盈利交易的总利润与亏损交易的总损失之比。一般来说,成功率越高,盈亏比就越低;盈亏比越高,成功率就越低。

与成功率相比,最难获得的是高盈亏比,高盈亏比很难实现,所以相比成功率,盈亏比更为重要。

盈亏比 = 总盈利/总亏损=平均盈利的金额 / 平均亏损的金额=平均每笔盈利/平均每笔亏损;

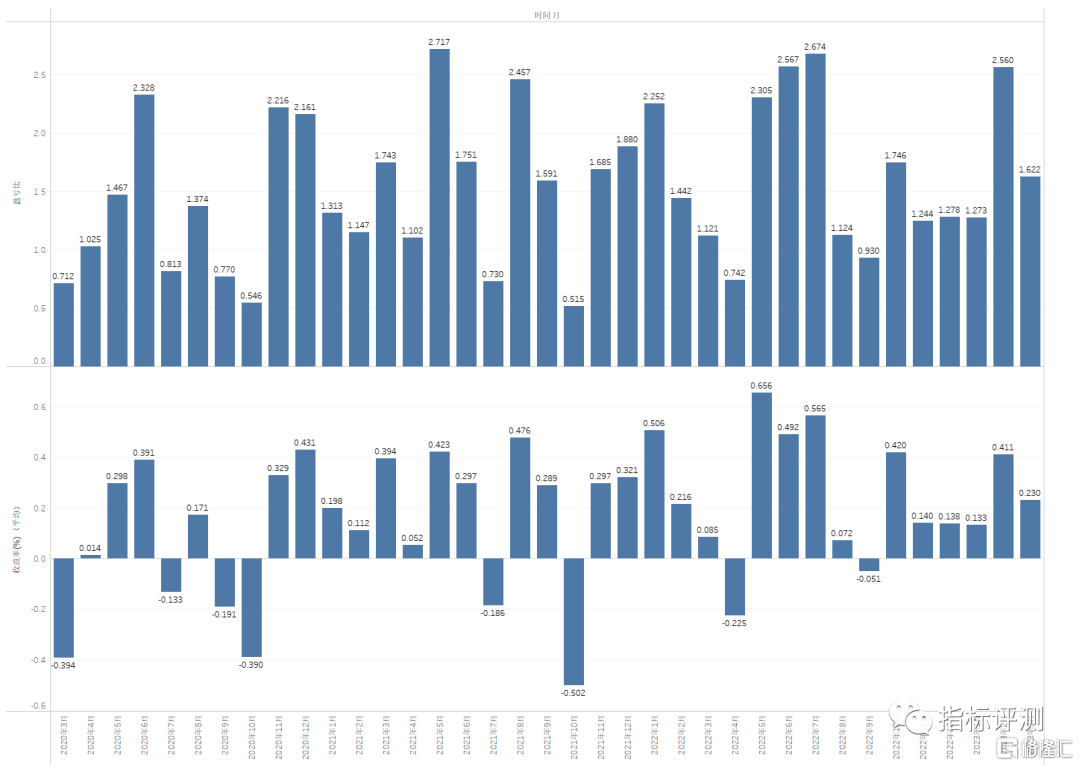

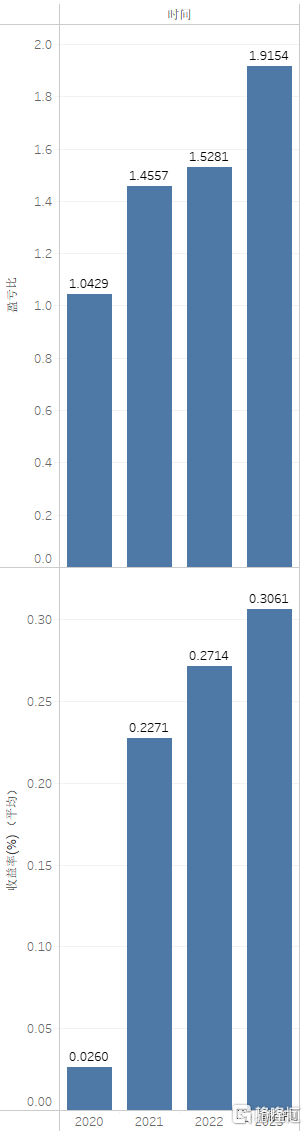

基于以上公式我们根据每日盈利推导出盈亏不,然后求聚合,得到总盈亏比及每月盈亏比,见下:

一个交易系统中,假设交易系统的成功率为P,盈亏比为R,暂不考虑手续费,那么盈利的结果为Y:

Y=PxR-(1-p);

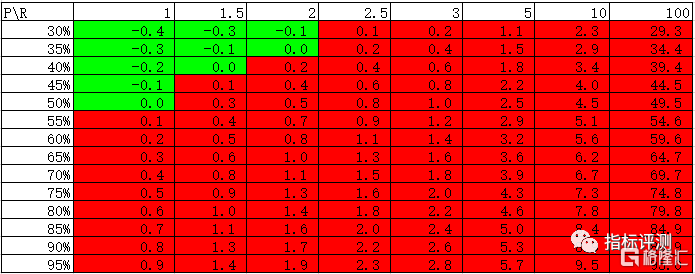

根据上述公式,列一个盈利率与成功率及盈亏比之间关系表格:

表格中红色代表该盈利,绿色代表亏损。其中如果成功率P为30%,则R必须大于2.33倍,才能盈利;如果P为35%,则R必须大于1.9倍;如果成功率为40%,则R必须大于1.5倍,才能够盈利;如果P成功率为50%,则R只需要达到1.5能实现盈利。当然,如果考虑到手续费,以及每年对于盈利率的需求,对于盈亏比的要求会比表中的数字高一些,粗糙来讲,按照50%胜率,盈亏比R至少是1.5/1,才能确保每年能获得稳定的盈利。

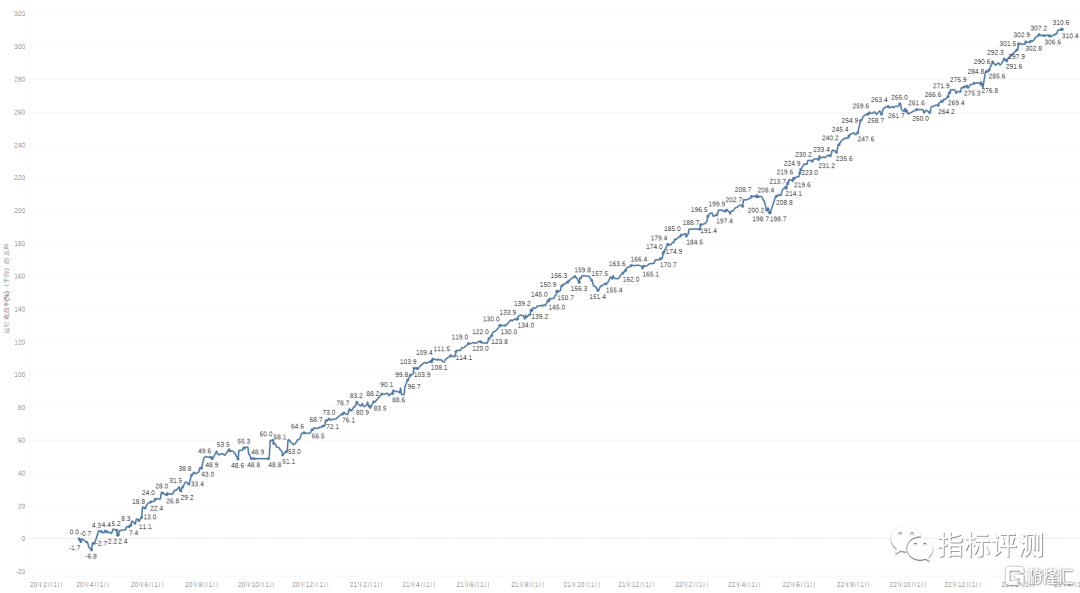

仍然以上面交易公式为例,信号出来尾盘买,次日尾盘卖,盈亏比1.35;胜率54.04%;根据以上公式计算结果为:

Y(收益率)P(胜率)R(盈亏比)0.2754.04%1.35

根据以上的收益累积收益见收益图,理论上能够实现3年3倍。

以上多吗还是不多?仁者见仁,智者见智;但至少起码实现了大多数人的半量化操作。

如果以上理论是为真,那么后续我们只需要基于以上模型进行对选股公式/交易模式的测评,找出相对最优,从而实现基于稳健而简单的复利。

在此基础上。进一步测试以下设置条件提升收益率:

1、设置某个固定点位去止盈止损的胜率是否提示?比如0.5或1止盈;-2止损

2、设置在哪个时间段的胜率更高?

3、基于大盘进行选择性交易:如大盘处于5日线上再操作。

这几种条件进行买卖操作的胜率是否会进一步提升收益率。

以上是我基于在评测过程中开展公式评测及量化交易思路思考,有疏忽及错误之处也请朋友们指出;

END

特别声明:素材来源于网络或付费,仅供学习交流之用,请勿用作法律禁止之外用途!若有侵权,请联系小编删帖,本人不承担任何责任;若资源对您有帮助,请支持正版。

投资不易,分享更难,您的每个“赞“和”在看“,都是我坚持的理由。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。