天助畅运冲刺创业板,核心产品中标集采,原材料依赖境外采购

近日,北京天助畅运医疗技术股份有限公司(简称:天助畅运)更新了招股说明书,拟登陆创业板,国信证券为其保荐机构。

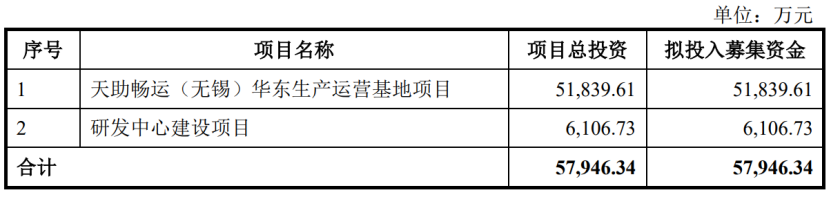

本次冲刺IPO,公司拟募资5.79亿元,其中5.18亿元将用于投入“天助畅运(无锡)华东生产运营基地项目”,0.61亿元用于投入“研发中心建设项目”。

(募集资金用途,图片来源:招股书)

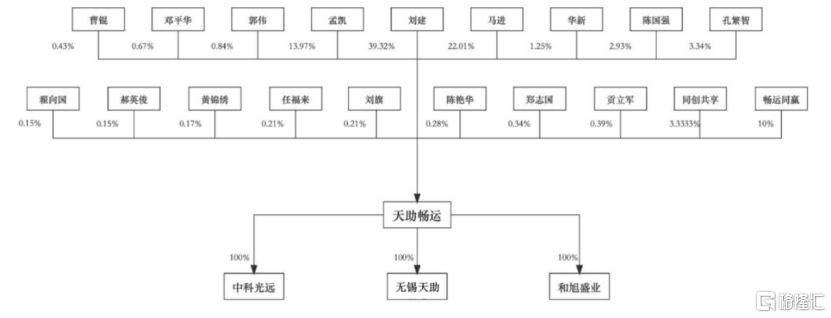

公司的前身为成立于2002年11月的畅运研究所,由自然人刘建、马进、孟凯、邓平华共同出资设立。

截至最新招股书签署日,公司的控股股东、实际控制人为刘建,其直接持有公司股份27,525,000股,占总股本的比例为39.32%;通过控制畅运同赢进而实际支配畅运同赢持有公司10%股份的表决权,因此刘建直接和间接控制公司股份34,525,000股,占总股本的比例为49.32%。

(股权结构图,图片来源:招股书)

1.产品结构较为单一

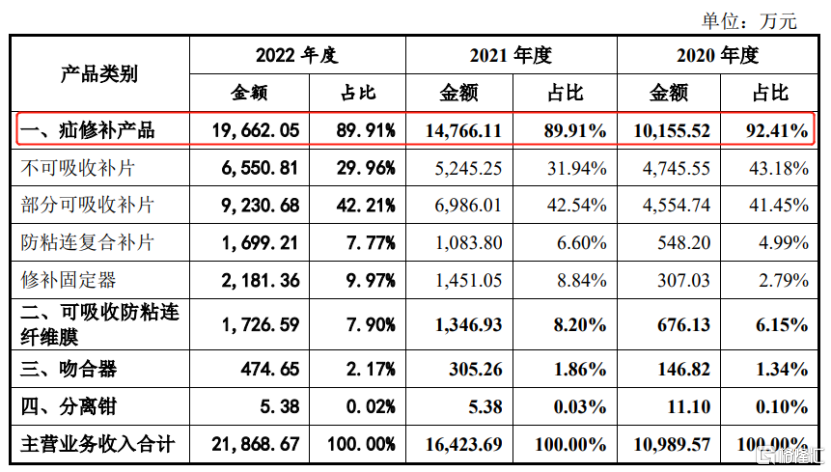

天助畅运主要从事以疝修补产品为代表的普通外科医疗器械的研发、生产和销售,公司目前拥有疝修补产品、可吸收防粘连纤维膜和吻合器等三类产品,其中疝修补产品是公司主要收入来源,占比在90%左右,产品结构较为集中。

(公司主营业务收入按产品类别构成情况,图片来源:招股书)

天助畅运目前共有3家全资子公司,其中,中科光远主要从事可吸收防粘连纤维膜的研发、生产及销售;和旭盛业是公司医疗器械的销售主体;无锡天助拟作为公司华东区域生产运营基地,为本次募投项目实施的主要载体。

公司表示,在疝与腹壁外科领域多次取得国产首张注册证,其部分产品保持着国产唯一性优势。截至最新招股书签署日,公司是疝与腹壁外科领域唯一拥有修补固定器的国内企业;是唯一使用两亲性聚合物制备防粘连产品的国内企业;也是唯一使用PVDF材料制备疝修补片的国内企业。

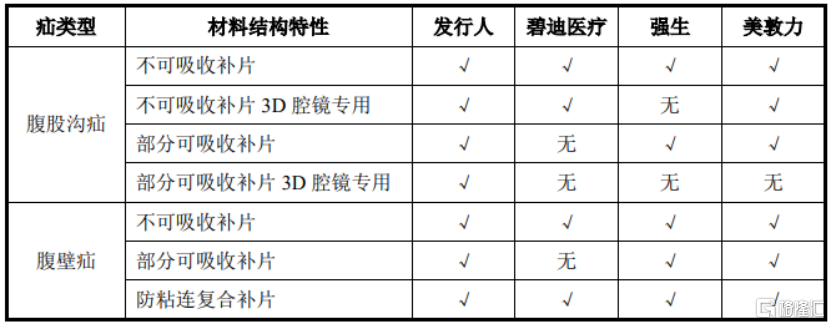

目前,国内尚没有与天助畅运完全可比的同行业上市公司,在疝修补领域,经营同类产品的非上市公司包括日照天一、三联星海等,国外可比公司主要包括碧迪医疗、美敦力、强生。

(公司疝修补材料的产品线与国外企业的比较情况,图片来源:招股书)

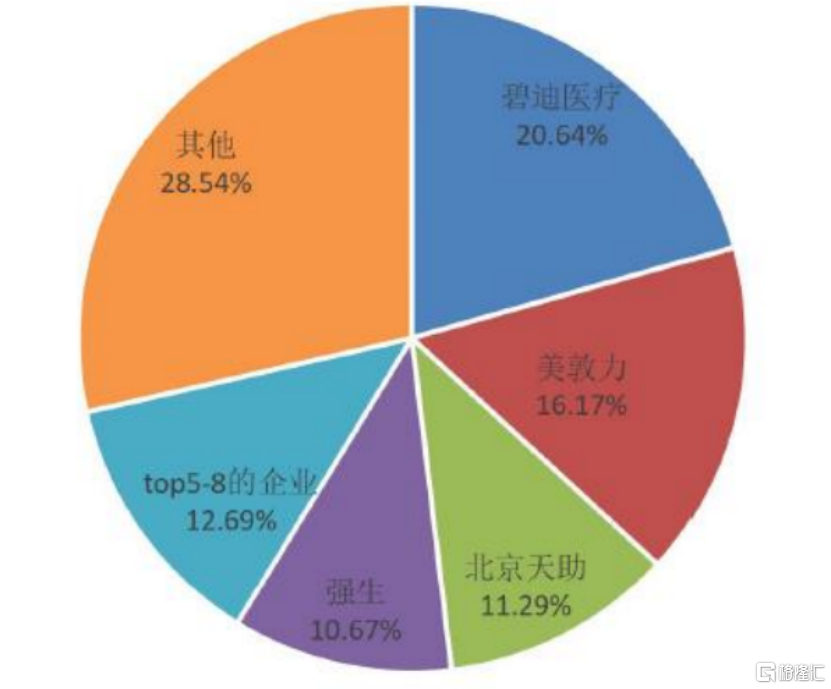

据统计,按照销售收入排名,2021年公司在我国疝修补片市场排名第三(市占率为11.29%),仅低于碧迪医疗(市占率为20.64%)和美敦力(市占率为16.17%),高于强生(市占率为10.67%);按照销售数量排名,2021年公司在我国疝修补片市场排名第二,仅低于碧迪医疗。

(疝修补行业的竞争格局和市场地位,数据来源:标点信息《中国疝修补片行业市场研究报告》)

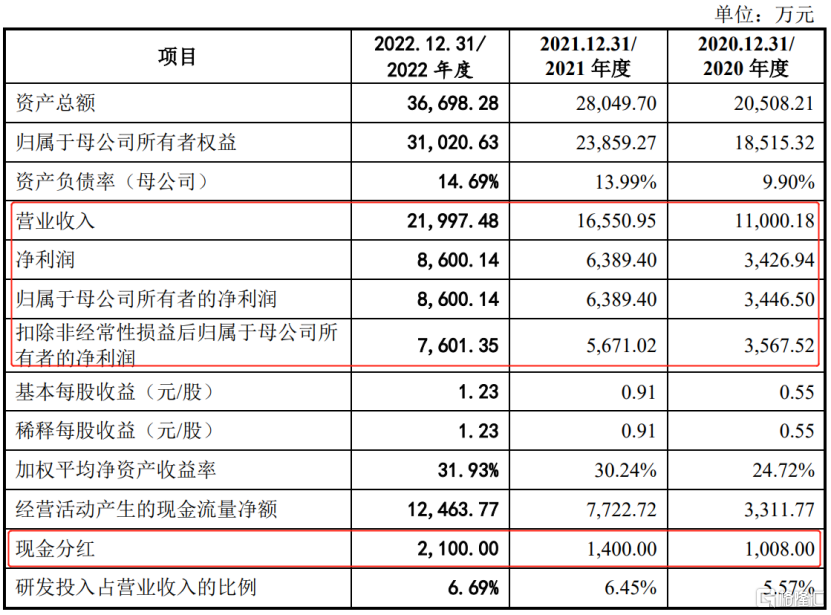

经营成果方面,2020年至2022年,天助畅运的营业收入由1.10亿元增长至2.20亿元,相应的归母净利润由3446.50万元增至8600.14万元,三年累计分红约4500万元。

(主要财务数据及指标,图片来源:招股书)

2.核心产品中标集采

值得注意的是,2019年以来,国务院提出逐步实施高值医用耗材医保准入价格谈判,实现“以量换价”。

目前,国家层面的集中带量采购已开展冠脉支架、人工关节等器械品种,尚未涉及天助畅运的产品,但部分地方集中带量采购已经涉及公司产品。

截至2022年12月31日,各省、自治区、直辖市及个别地级市组织涉及公司产品的集中带量采购共计13次,其中11次集中带量采购公司已中标。

众所周知,入选集中带量采购的医疗器械产品终端价格将大幅下降,与此同时,中标企业也将获取更多的市场份额。

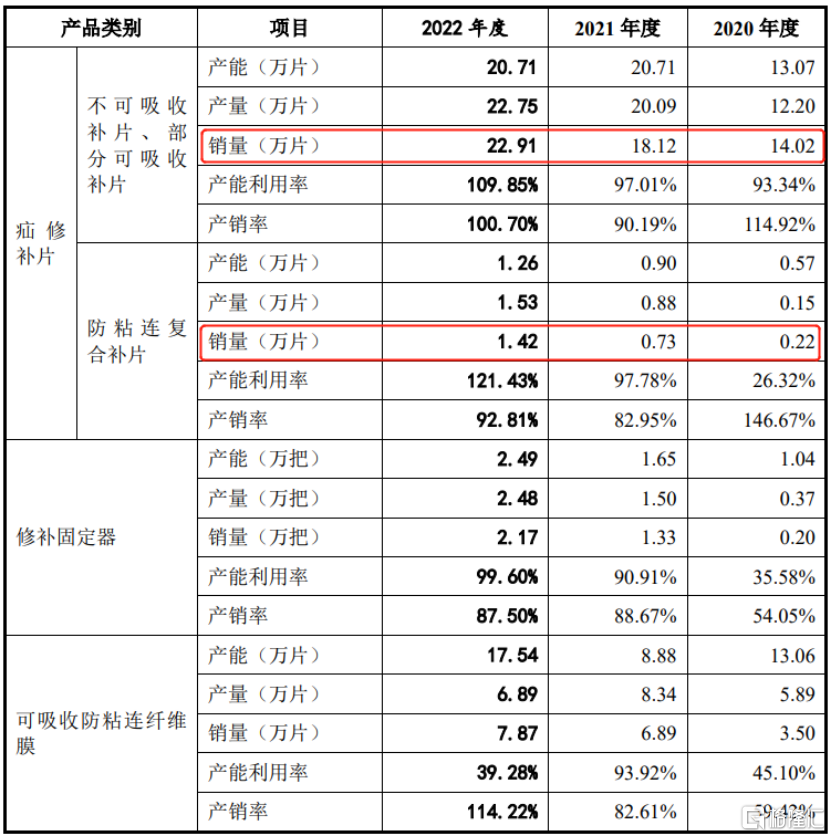

报告期内,天助畅运以传统经销模式为主,各产品销量均有所提升。其中,公司的不可吸收补片、部分可吸收补片合计销量由14.02万片增至22.91万片;防粘连复合补片销量由0.22万片增至1.42万片。

(公司主要产品情况,图片来源:招股书)

销售价格方面,据统计,公司主要产品疝修补片在传统经销模式、配送模式下平均价格降幅分别为约为10%-25%、23%-50%;吻合器产品由于市场竞争较为激烈,产品价格降幅较为明显,报告期内集中带量采购中标的吻合器产品,在传统经销模式以及配送模式下,销售价格降幅分别约为70%、90%;可吸收防粘连纤维膜传统经销模式下平均价格降幅约为35%-50%。

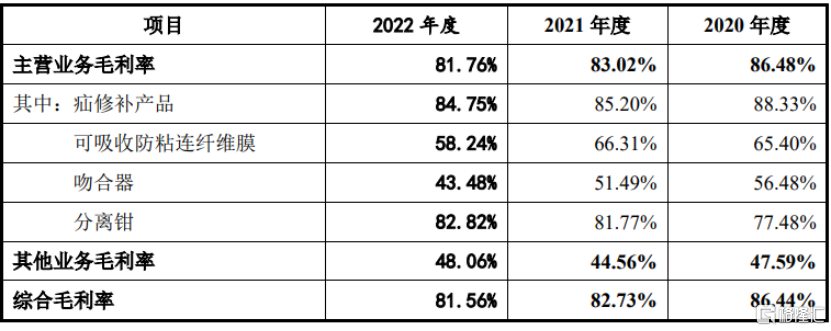

可以发现,公司各产品的销售价格均有不同程度的下降,这使得公司主营业务毛利率呈现逐年下滑的态势,由2020年的86.48%降至2022年的81.76%,其中疝修补产品毛利率由88.33%降至84.75%。

(公司毛利率情况,图片来源:招股书)

值得一提的是,公司产品的高分子原材料主要来自境外采购。报告期内,公司向境外供应商采购高分子材料的采购金额占公司采购总额的比重分别为64.13%、52.91%和39.14%,占比相对较高存在境外采购占比较高导致原材料供应稳定性的风险。

3.结语

整体来看,天助畅运的经营业绩保持一定的增长态势,不过目前公司仍面临毛利率下降、产品结构单一等问题,在市场竞争加剧的背景下,未来公司需持续拓展销售渠道、推进产品研发进度,以提升市场占有率。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。