正股被警示退市的全筑转债

这段时间可转债的世界很不平静,正邦转债、搜特转债和全筑转债这三剑客算是相依为命了。

概况

全筑转债在前几天也出现了闪崩,这个走势和当时的搜特很像。

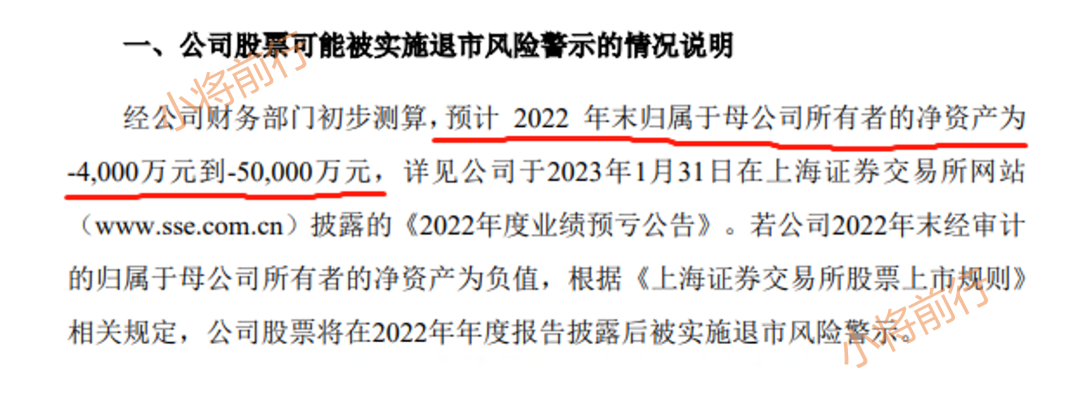

一般可转债出现这种闪崩式的下跌,大概率都是正股出什么幺蛾子了。全筑在4月1日的公告中,再次提到由于2022年净资产为负,公司有可能被带帽。

但其实这已经不是全筑转债的正股全筑股份今年第一次发布被带帽的公告了,今年1月31日和2月25日分别发布了《关于公司股票可能被实施退市风险警示的提示性公告》。

前两次的退市警示的跌幅分别是0.98%和1.94%,加起来都没有第三次下跌幅度这么大。估计前两次刚开始说大家感觉还好,但到第三次,而且2022年度报告也快要公布了,这个事情的确定性更高了,就会带来恐慌。

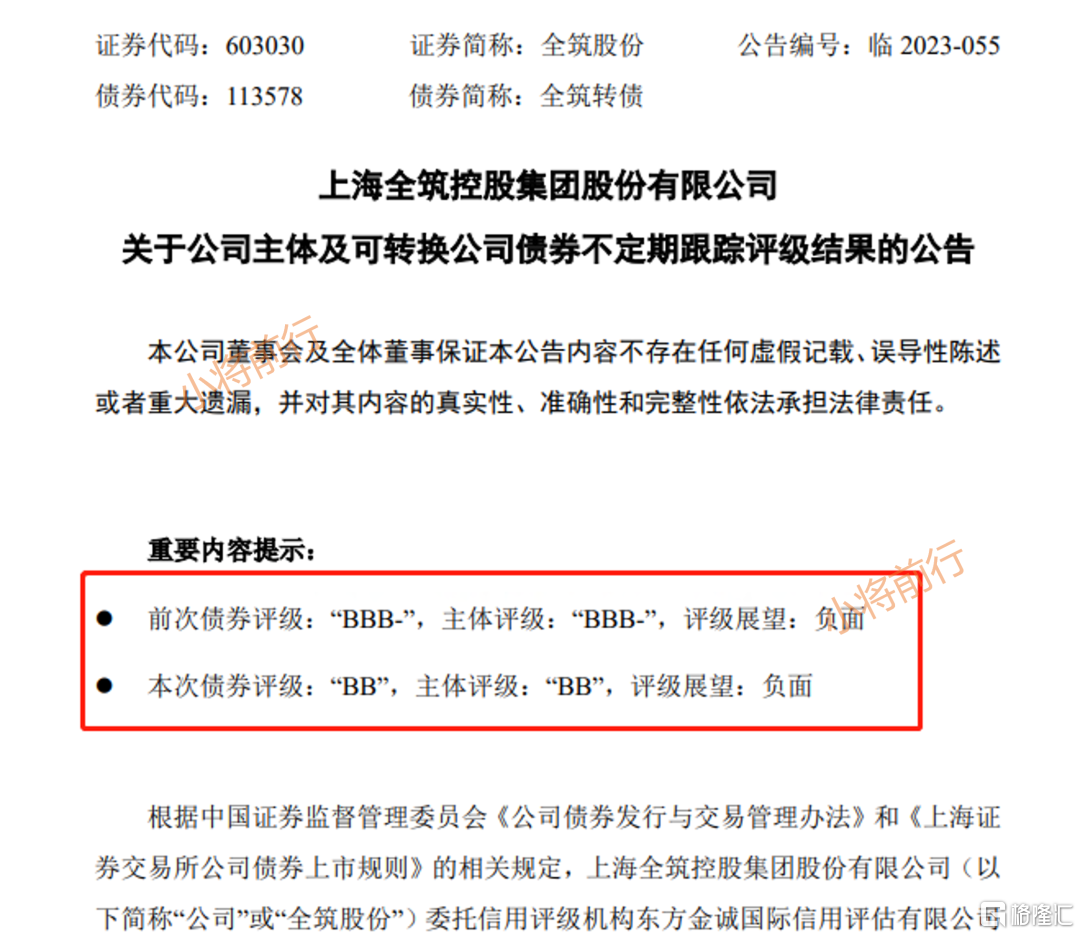

另外在昨天,可转债跟踪评级结果是下调了全筑转债的信用等级,从BBB-下调为BB,也就是处于中等偏水平了。这个级别的大概意思就是还债能力较弱,违约风险较高。

财务

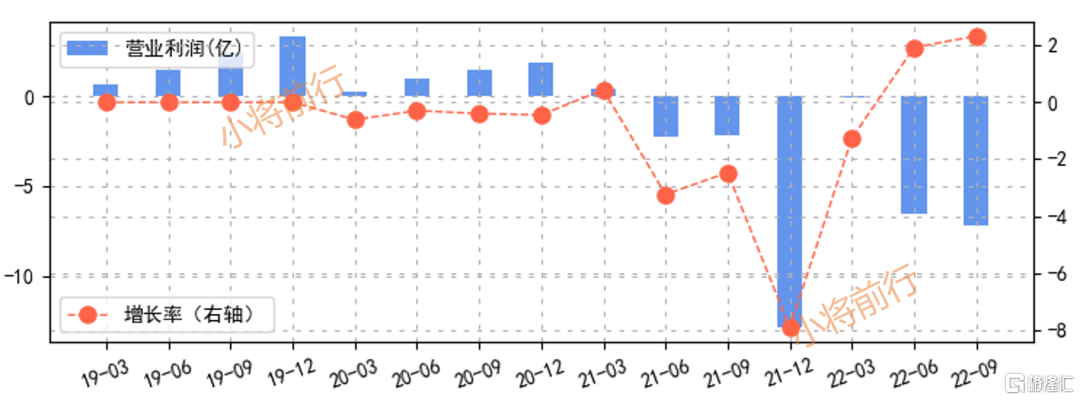

从2021年第二季度开始,全筑股份就出现了亏损的状况,而且是从那个时候开始就出现连续的亏损。

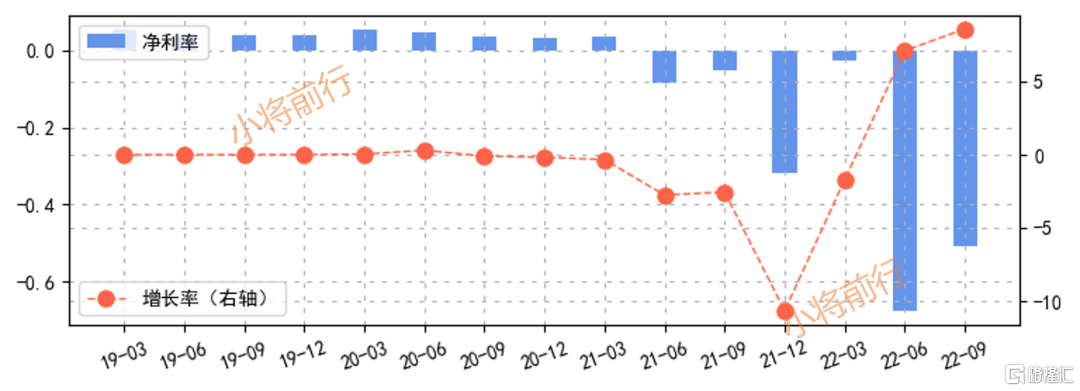

净利率也是从2021年第二季度开始转为负值,公司处于一个连续赔钱的状况中。

净资产收益率为负,连续两年就要被带帽了,从2022年前三个季度看起来净资产为负是板上钉钉的事,所以这次带帽是跑不掉了。

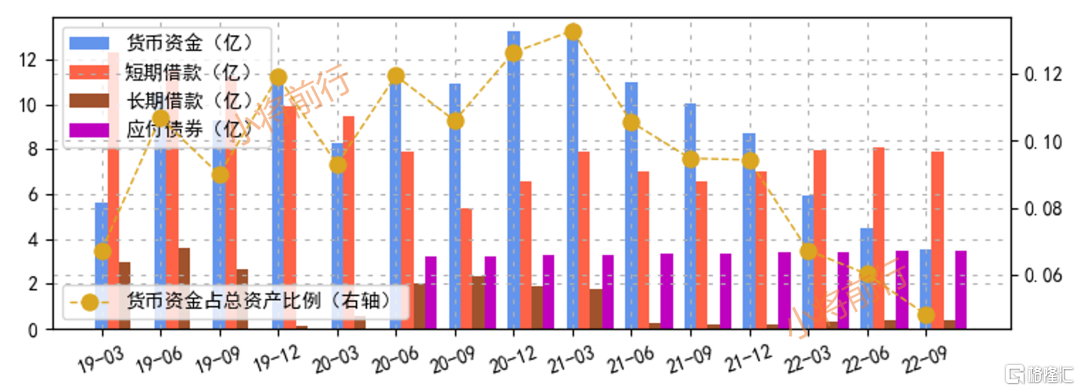

看得出来公司的现金状况很糟糕,货币资金持续下降,处于连续消耗的状况,而同期的短期借款在逐步增加,同时有一定量的长期借款。

从现金的趋势上看起来,基本一个季度减少1.5个亿,大概率2022年度报告现金能有1个多亿留存左右,但是借款和债券加起来有12亿左右。

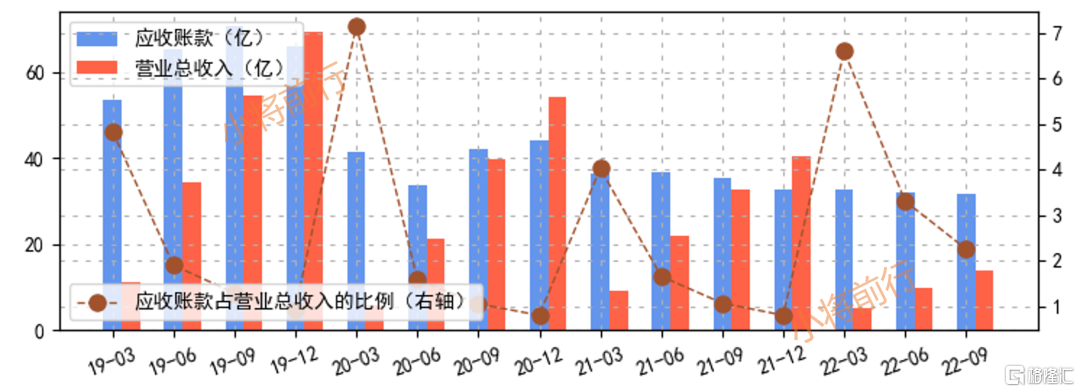

截至2022年第三季度,企业的流动资产56.86亿,非流动资产15.98亿,流动负债61.46亿,非流动负债4.22亿,整体看起来基本是平衡的,但全筑有大量的应收账款,是超出营业总收入的。

应收账款基本要是营也总收入的两倍了,所以流动资产的质量要大打折扣,也就是整体平衡是有问题的。

写在最后

当前的价格对应的税后收益率为6.79%,但这个收益率是建立在企业能正常还钱的基础之上。

发行的转债规模为3.84亿,剩余规模也还剩3.84亿,规模是很小的。

整体来看,全筑转债的情况比搜特转债会好一些,一个是发行规模较小,一个企业没有出现资不抵债的状况,另外目前股价也没有在一块钱附近,只是正股的质地在逐步恶化。

目前我有很少的持仓,继续躺平看戏中。如果接下来大跌特跌就考虑捞一点。

对于全筑转债如果没有持仓的话,不建议购买。毕竟正股已经出现问题,会不会出现不还钱的情况,无法预测,只是希望不要让我成为第一只违约可转债的持有人啊。

重点提醒:文章仅为信息分享,只是记录个人投资逻辑,不构成任何投资建议。股市有风险,入市需谨慎!!!

获取财务分析可视化指标可以给小将留言。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。