发得少就可以为所欲为?

今天暗盘的这两个新股没申购,看得是一脸懵逼,托中天湖南的福,结果比我预计的要好。

北森控股有限公司是中国最大的云端人力资本管理(HCM)解决方案提供商,旨在为企业提供完善的一体化HCM解决方案,市场份额占11.6%,高于第二及第三大企业的总和。数字化HCM市场中位列第三,市场份额为3.4%。

旨在为企业提供完善的一体化HCM解决方案,提供招聘、测评、核心人力解决方案、绩效评估、继任以及在线学习等功能。

截至2022年9月30日,北森的客户群包括各类大规模及快速增长行业中的4,900多家企业,《财富》中国500强中超过70%是他们的客户。

发行概况

股份代码:09669

招股时间:2023-03-30~2023-04-04 12:00

发售价:29.7港元

入场费:5999.91元(200股/手)

市值:212.44亿(取发行价区间中位数)

市盈率:--

公开发售:80.44万股(甲组2011手)

计息日:8天

公布结果:2023-04-12

上市日期:2023-04-13

06年大学毕业之前,学校给了北森职业测评系统让我们看一下自己适合什么类型的工作。里面很多选择题,一套做下来得花大半个小时。当时有同学说这公司很专业,它不仅能测出参测者适合的工作类型,详细分析其优势和不足。说起来也快20年了。

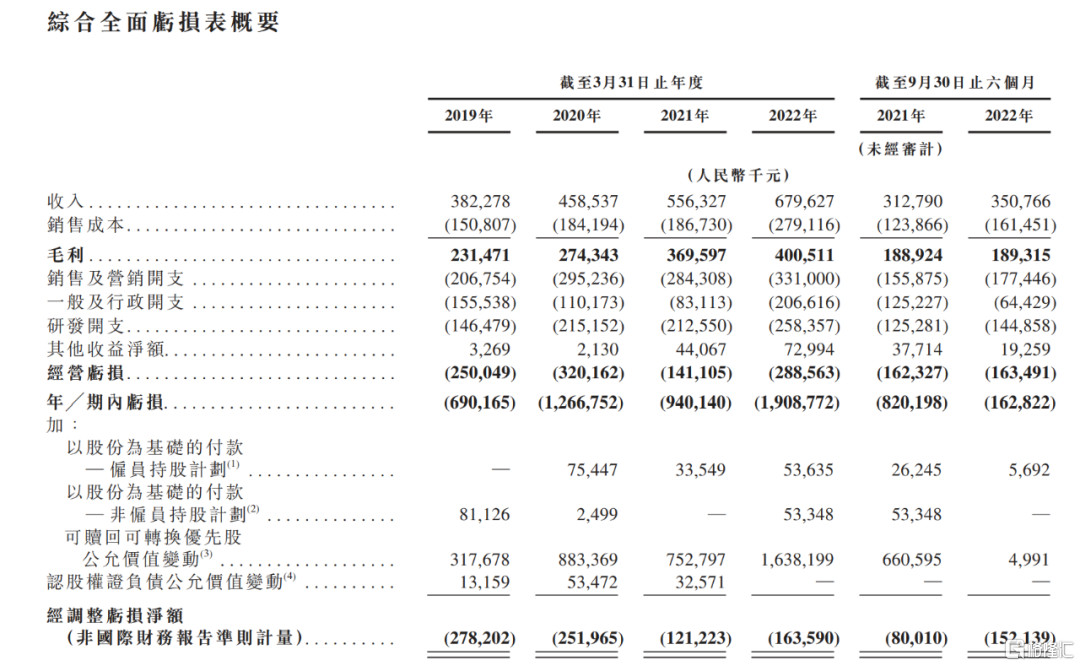

这么多年过去了,即便《财富》中国500强中超过70%是他们的客户,但是收入也才不到6.8亿,连年亏损,居然张口就要200多亿市值。

难道发得少就可以为所欲为?或许真的可以!

公司的底气在于:Pre-ipo投资人里面一串大佬:

2010年,北森获得了深创投的A轮融资,彼时估值为5700万人民币;

2014年,红杉资本、经纬创投、天创华鑫完成了对北森的B-1轮融资,估值4.1亿元;

2015年获得红杉、上海创稷、北京浩鑫峰的C轮融资,公司估值为8亿元,较一年前翻了一番;

2018年4月北森于新三板摘牌,五个月后完成境外重组并获得红杉、元生、经纬E轮融资,此时北森估值已达6.11亿美元,约合人民币40亿元;

软银、高盛、春华、红杉、富达等机构于2021年4月以18.6亿美元(折合人民币约124亿元)的估值进入。

业绩没增长多少,估值倒是坐火箭一般。

软银、高盛、富达这三家国际资本巨头同时投了北森控股,那是相当的有牌面。两年不到,市值又增长了近100亿,原来资本市场来钱这么快。

基石不用找,

还是定价发行的,国配的单应该早就安排好了,说不定纳投名状的机构还要排队。

不回拨的话申购一些是可以的,中签率感觉低得可怜。

首日想赚钱估计也不容易,哪会这么容易让散户赚钱。都卖给绿鞋吧,再不投降就要开枪了。

HK 北森控股 US SoftBankGroupCorp.UnsponsoredADR

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。