垃圾出清后,下一个周期值得期待

其实我不喜欢做复盘,尤其是公开复盘。

很多人把这一招玩到炉火纯青了,说很多代码,做很多预测,然后总有一个会大涨吧。逮到机会反复炒作,俨然自己跟神一样。你要是看他的实际成交单,说出来会笑死人,他也就买了万把块钱或者认购了个100餐,搞得像什么似的,满世界吹,生怕别人不知道他是世界第一。

而我,一直是最菜的那个,你们眼中的傻逼

最近港股很多公司出业绩,我能关注到的公司也有限。

说一个大家之前很关注的行业,物业公司。之前港股资金很认可物业这个行业,首先是因为物业公司的增长很容易推导的;其次,这是个轻资产行业;最后也因为流动性泛滥,管他三七二十八,炒上去总会有傻子接盘。

所以,这两年市场回调,很多人挂在了物业股上。包括我,也在这里栽了大跟头。如果要细说的话,又会提到会所,我有故事,但是你有酒吗?当年赚了钱,会所的技师都喊得出我名字,真是往事不堪回首。

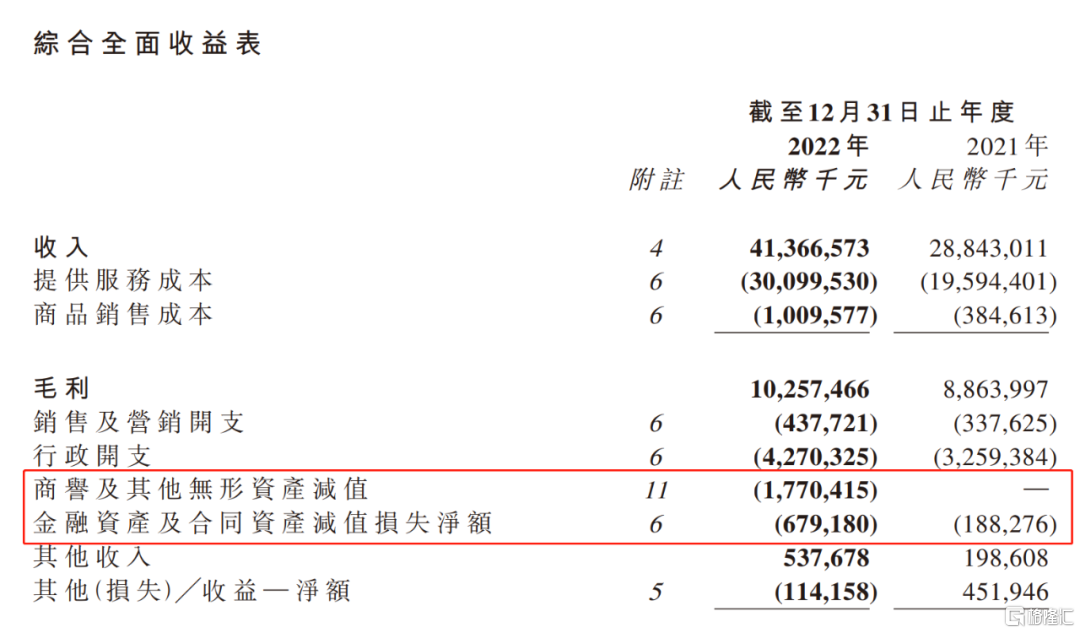

疫情这几年,整个大环境比上一年更糟糕。尤其是2022年,大家收入增加很少,物业公司花了更多的钱在疫情防控上面,提供服务的成本和行政开支大幅上升,还有部分公司很多应收账款减值剧增,导致利润下滑。

很多家物业公司无形资产、商誉、应收账款趁机大幅减值,可以参考碧桂园服务、卓越商企服务。

碧桂园的母公司有风险吗,有!但起码不像恒大和融创这样年报都发不出来了。

业绩下滑的公司普遍因为过于依赖母公司,而母公司又面临严重的债务危机。

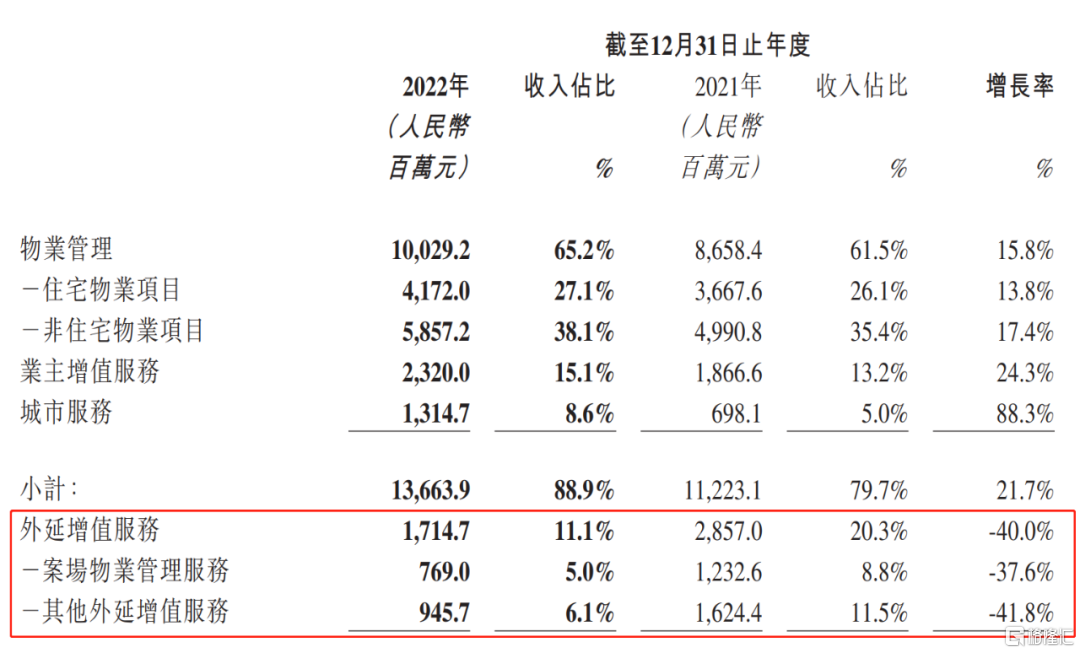

这些公司还存在非业主增值服务(或者外延增值服务)占比过多的问题。例如,雅生活服务,该部分业务下滑40%。尽管其他业务都在增长,也顶不住净利润下滑,因为这个业务太赚钱的,而成本增加不明显。

像保利物业、华润万象生活这种营收和净利润都能大幅增长的物业公司很少。

主要原因有:

1.母公司实力雄厚,几乎没有受到这一轮地产调控的影响,甚至反而可以说因为监管的影响而受益;

2.之前的毛利率就不高,例如保利物业,毛利率一直低于同行,有上升空间(中海物业的毛利率就还有很大上升空间);

3.因为品牌效应或者商业模式,大部分项目来自于第三方的物业公司,较少受到非业主增值服务的影响,如银城服务、新希望服务(新希望的商誉和无形资产减值也挺狠);

物业公司的估值逻辑,起码在这一轮地产寒冬下以及市场流动性泡沫破灭后,才能真正得到有效校验。

放弃幻想,面对现实。该加仓的加仓,该估清的割肉。风险释放后,大部分公司的业绩,应该不会比2022年更差,母公司危机没解除的不要碰。

HK 保利物业 HK 华润万象生活 HK 新希望服务

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。