筠诚和瑞闯关创业板,主营业务毛利率逐年下滑,聚焦三农环保领域

近期,筠诚和瑞环境科技集团股份有限公司(以下简称“筠诚和瑞”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为中金公司。

筠诚和瑞聚焦农牧业污染治理、生物质资源循环利用和农村生态环境治理等领域,为规模化养殖企业、大型能源企业和县域政府等客户,提供全面的“固、液、气”污染物治理及资源化开发与利用方案。

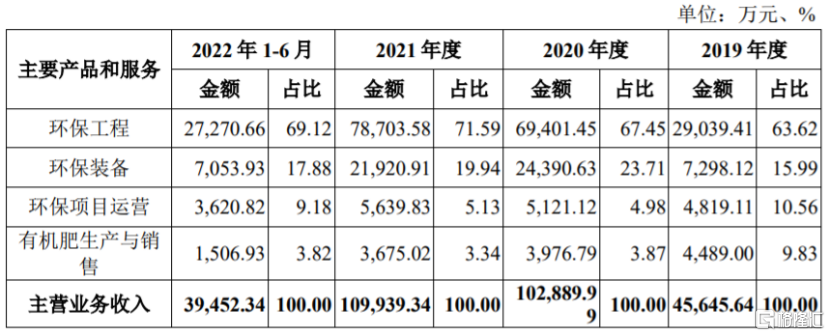

从具体业务来看,报告期内,公司收入主要来源于环保工程、环保装备、环保项目运营和有机肥生产与销售。其中,环保工程营收占比在60%以上,是公司的重要收入来源。

公司主营业务收入按照业务类型划分,图片来源:招股书

股权结构方面,截至招股说明书签署日,筠诚控股直接持有公司约52.87%的股份,并通过新兴筠瑞间接持有公司约5.85%的股份,为公司的控股股东。温氏家族7人通过筠诚控股间接控制新兴筠瑞,通过筠诚控股及新兴筠瑞间接控制筠诚和瑞,为公司的实际控制人。

本次申请上市,筠诚和瑞拟募集资金约5.53亿元,用于筠诚和瑞南研发中心能力提升项目、北研发中心实验线项目、广东益康生固废综合治理设备生产线项目、唐山盈和瑞环保设备产能扩建项目、补充工程业务营运资金。

募资使用情况,图片来源:招股书

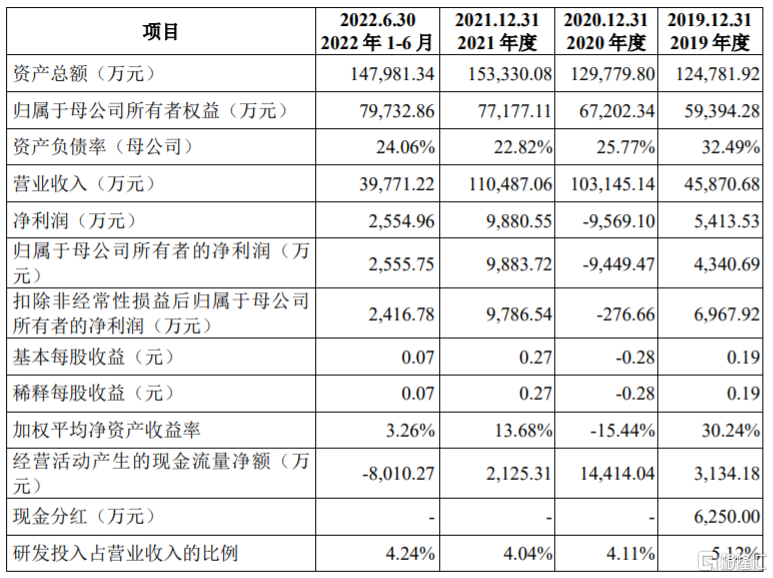

报告期内,筠诚和瑞分别实现营业收入约4.59亿元、10.31亿元、11.05亿元、3.98亿元,实现归母净利润约4340.69万元、-9449.47万元、9883.72万元、2555.75万元。尽管公司营收呈增长趋势,但归母净利润存在较大波动。其中,2020年由于确认了9495.42万元商誉减值损失,并计提9503.08万元股份支付费用导致当期净利润为负。

公司主要财务数据及财务指标,图片来源:招股书

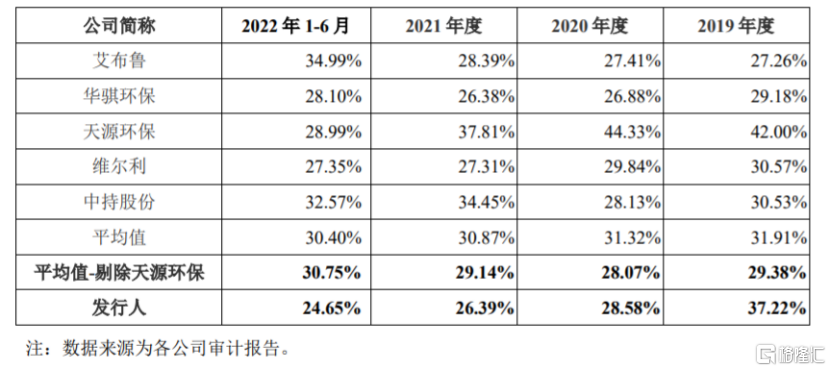

报告期内,筠诚和瑞的主营业务毛利率分别为37.22%、28.58%、26.39%和24.65%,呈逐年下滑趋势,其中2019年毛利率较高,主要受当年收入占比较高的环保工程和环保装备产品毛利率较高影响。

2020年至2022年上半年,公司的主营业务毛利率低于同行业公司平均值,主要系业务结构不同所致。其中,同行公司天源环保运营服务收入占比较高,毛利率水平较高,如果剔除天源环保影响,筠诚和瑞的毛利率水平与同行业平均水平相对接近。

与同行业公司主营业务毛利率的比较情况,图片来源:招股书

报告期内,公司前五大客户主营业务收入总额占当期主营业务收入的比例分别为76.28%、56.85%、54.05%和48.54%,占比较高。一旦公司与主要客户之间的合作发生改变,可能会影响公司业绩。

筠诚和瑞存在应收账款余额较大的风险。报告期各期末,公司的应收账款账面价值分别约2.96亿元、3.71亿元、3.82亿元、3.91亿元,呈逐年上升趋势,占总资产比例在20%以上。如果公司应收账款管理不当,可能存在坏账风险。

报告期内,公司经营活动产生的现金流量净额分别约0.31亿元、1.44亿元、0.21亿元、-0.8亿元,存在为负或低于同期净利润的情况。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。