3月美联储议息会议点评:加息临近尾声,降息预期还不应太过乐观

核心观点

3月议息会议美联储符合预期地加息25bps。鲍威尔表示近期银行事件可能会导致信贷紧缩,这或将降低所需的加息幅度。我们认为美联储未来加息将更为谨慎,5月是否加息将高度取决于风险事件演变、就业以及通胀数据。鲍威尔表示降息不是基础情形,市场降息预期存在过早抢跑的情形。未来10年期美债利率或宽幅震荡。

此次议息会议结果:利率工具与数量工具方面,在本次议息会议上,美联储上调联邦基金利率25bps至4.75%-5.0%,缩表节奏维持不变。经济预期方面,美联储加入了最近事态发展可能会导致信贷收紧的表述,删除了“通胀有所缓和”的表述。货币政策立场方面,美联储对于适当的加息节奏的表述有所转变,声明中“目标范围的持续上调将是适当的”这一表述被替换为“一些额外的政策紧缩可能是适当的”,反映出加息或临近落幕。

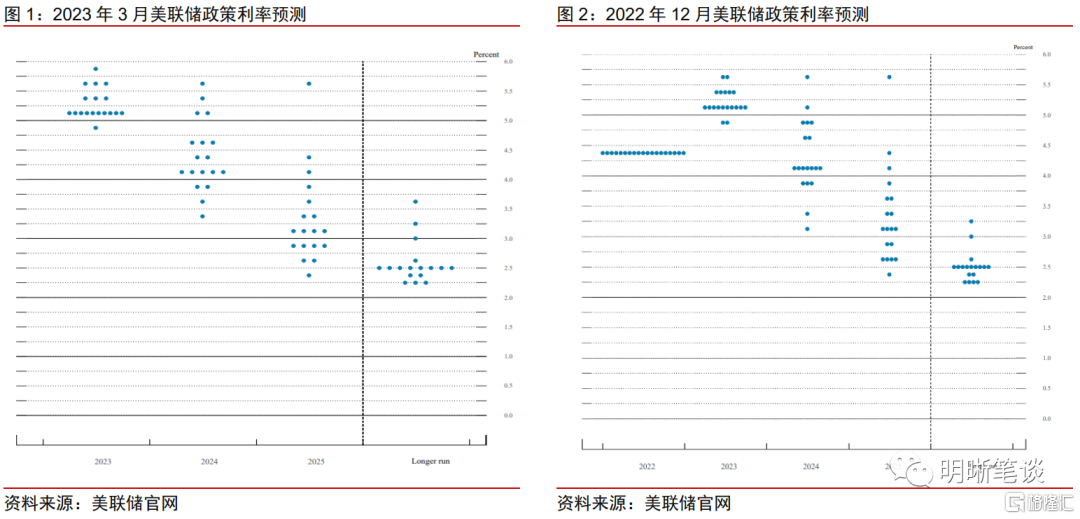

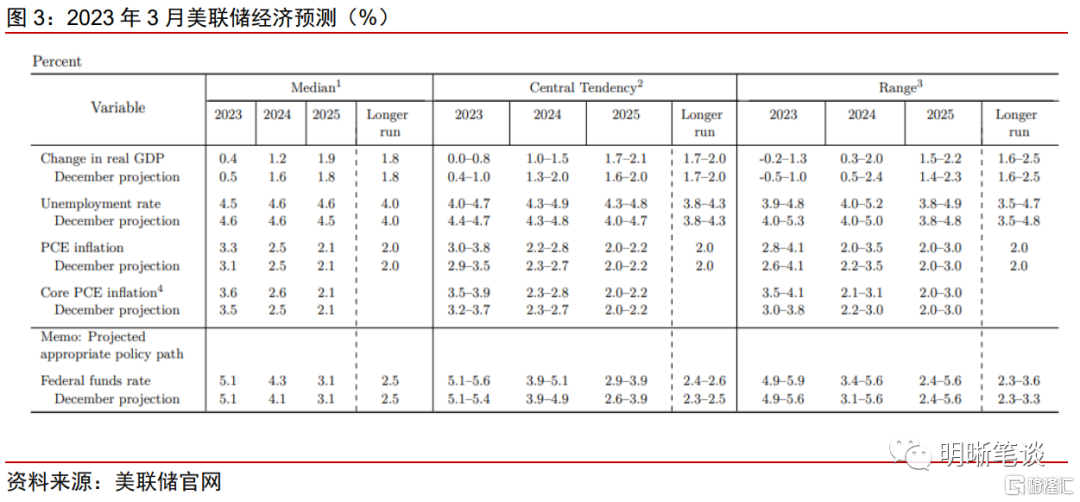

政策利率预测与经济前景预测:点阵图显示此次加息路径的预测相较2022年12月的预测变动较小,加息终点水平仍维持在5.0%-5.25%。点阵图表明2023年美联储或将继续加息25bps,并且降息将发生在2024年。美联储下调2023年和2024年的经济增速预测,虽然美联储经济预测摘要显示美联储仍认为美国经济有机会实现软着陆,但美国银行业流动性压力在美联储继续紧缩的背景下仍存在风险,货币紧缩对于经济的压力或通过信贷紧缩更快的显现,我们认为此轮美国较难实现软着陆。

鲍威尔讲话要点:鲍威尔表示,最近的银行业事件可能会导致信贷条件更加紧缩,更紧的信贷条件可以替代加息。评估是否需要进一步加息时,将特别关注信贷紧缩的实际、预期影响。鲍威尔表示今年降息不是我们的基本预期。近期资产负债表扩张并不直接改变货币政策立场。少数银行出现了严重的困难,银行系统健康且具有韧性。金融条件的收紧可能比指标所显示的更为严峻。信贷紧缩持续会很容易产生重要的宏观经济效应,美联储政策决定会考虑这一点。

鲍威尔此次新闻发布会上表示银行危机可能只会产生适度的影响,但其可能会导致信贷条件更为紧缩,这可以替代加息,同时也表示降息并不是基准情形。由于银行业风险事件的影响,美联储紧缩预计将更为谨慎,需密切关注未来美国金融体系流动性情况以及信贷收缩情况。同时,未来降息或由经济恶化或信贷紧缩超预期触发,但经济短期仍具有韧性,市场降息预期或price in过多。

加息临近尾声,5月是否加息取决于未来通胀以及美国金融体系风险进一步的演变,10年期美债利率或宽幅震荡。虽然美国通胀仍具有黏性,但美国银行业的压力不容忽视,同时通胀下行斜率,尤其是除住房项以外的通胀下行速度仍不明朗,美联储面临两难,加息预期或已见顶。我们仍为此轮加息临近结束,5月是否加息需关注银行业冲击导致美国信贷紧缩、市场恐慌的风险、就业以及通胀数据,存在5月加息不再加息的可能性。由于未来仍存在风险事件产生、通胀下行不及预期、美国就业市场超预期强劲的可能性,因而10年期美债利率或宽幅震荡。

风险因素:美国金融体系的脆弱性或流动性风险超预期;恐慌情绪蔓延超预期;美国通胀超预期;地缘政治风险超预期等。

正文

议息会议结果

利率工具与数量工具方面,在本次议息会议上,美联储上调联邦基金利率25bps至4.75%-5.00%,该决定全票通过。理事会一致投票决定将准备金余额支付的利率提升至4.90%,自2023年3月23日起生效。基础信贷利率提高25个基点至5.00%。美联储将继续如5月发布的《缩减美联储资产负债表规模计划》所述,每月缩表(减少其持有的美国国债、机构债券和机构抵押贷款支持证券)规模上限为950亿美元。

经济预期方面,美联储加入了最近事态发展可能会导致信贷收紧的表述,删除了“通胀有所缓和”的表述。由于就业市场近期超预期回升,美联储以“近几个月来,就业增长有所回升,并以强劲的速度运行”的表述替换了此前“近几个月就业增长强劲”的表述。删除了“通胀有所缓和”的表述,保留了“通胀处于高位”的表述,表明通胀压力仍不容乐观。受近两周银行系统危机的影响,美联储删去了关于俄乌冲突的表述并加入了“美国银行体系健全且富有弹性。最近的事态发展可能导致家庭和企业的信贷条件收紧,并对经济活动、就业和通胀造成压力。这些影响的程度是不确定的”的表述。

货币政策立场方面,美联储对于适当的加息节奏的表述有所转变,反映出加息或临近落幕。声明中“目标范围的持续上调将是适当的”这一表述被替换为“一些额外的政策紧缩可能是适当的”,表明美联储加息或临近结束。此外,美联储新增“委员会将密切关注即将到来的信息并评估其对货币政策的影响”表述,反映出美联储路径存在不确定性,美联储需继续观察美国银行事件对于货币政策的影响。

美联储政策利率预测与经济预测

点阵图显示此次加息路径的预测相较2022年12月的预测变动较小,加息终点水平(中位数预测水平)仍维持在5.0%-5.25%。点阵图显示18名委员中17人认为2023年年底政策利率水平不低于5%,14人认为2024年年底政策利率水平不低于4%,2025年年底政策利率中位数水平仍然为3.0%-3.25%。点阵图表示2023年美联储或将继续加息25bps,并且降息将发生在2024年,降息幅度预测与2022年12月点阵图预测幅度一致,为75-100bps。

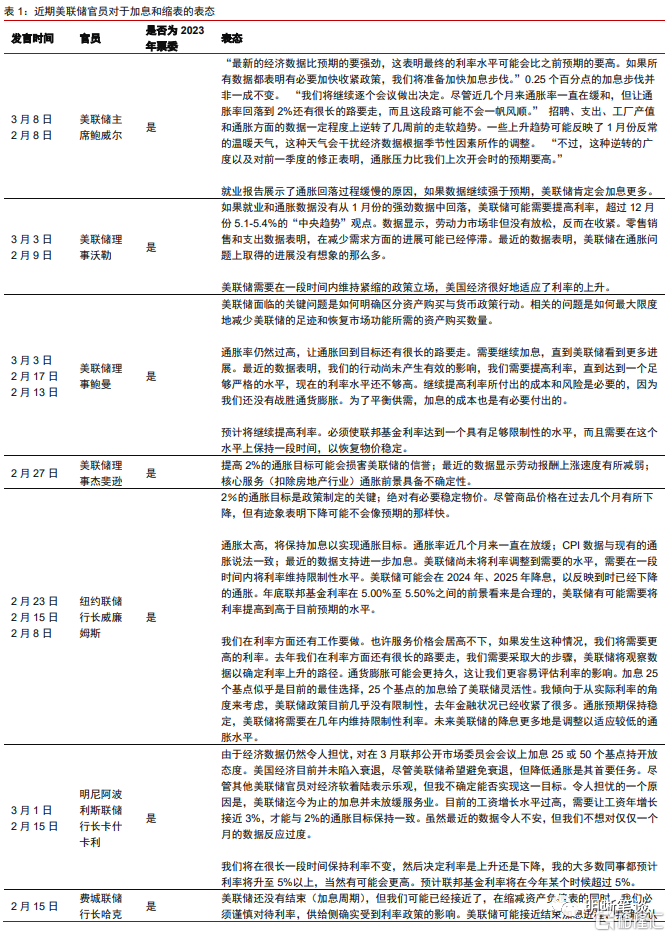

对于美国经济前景预测,美联储下调2023年和2024年的经济增速预测,对于通胀预测也有所上调。美联储同时下调了今年和明年的实际GDP同比增速预测,对明年的增速的下调幅度相对更大,从1.6%至1.2%,表明美联储预期未来经济放缓或将持续更长时间。但2023年失业率预测相较此前下降0.1%,反映了当前美国就业市场存在一定韧性。虽然美联储经济预测摘要显示美联储仍认为美国经济有机会实现软着陆,但美国银行业流动性压力在美联储继续紧缩的背景下仍存在风险,货币紧缩对于经济的压力或通过信贷紧缩更快的显现,我们认为此轮美国较难实现软着陆。美国通胀压力仍然较高,此次美联储经济预期中对于2023年PCE以及核心PCE通胀水平预测均有所上调。此外,美联储也上调了2024年核心PCE通胀水平预测和2024年预期政策利率水平,反映持续存在的通胀压力下,未来降息幅度或更为有限。

鲍威尔的讲话

美联储主席鲍威尔在当日新闻发布会上表示:最近的银行业事件可能会导致信贷条件更加紧缩,更紧的信贷条件可以替代加息。评估是否需要进一步加息时,将特别关注信贷紧缩的实际、预期影响。鲍威尔表示今年降息不是我们的基本预期。近期资产负债表扩张并不直接改变货币政策立场。少数银行出现了严重的困难,银行系统健康且具有韧性。金融条件的收紧可能比指标所显示的更为严峻。信贷紧缩持续会很容易产生重要的宏观经济效应,美联储政策决定会考虑这一点。

货币政策方面,鲍威尔表示,通胀仍然过高,仍然强烈致力于将通胀率压低至2%。最近的经济指标比预期要强,我们将以此作为决策的基础。降低通胀可能需要一段低于趋势增长的时期。我们将逐次会议作出决定。美联储的预测不是计划,(紧缩)路径将根据情况进行调整。考虑了暂停加息,但加息得到了强烈的共识支持。利率政策专注于宏观结果。政策必须足够紧缩以降低通胀,其中一些紧缩可能来自信贷状况,更紧的信贷条件可以替代加息,信贷紧缩可能意味着在利率政策方面的工作可以减少。几周前,在银行面临压力之前,我们认为我们需要提高终点利率。在(未来)评估是否需要进一步加息时,将特别关注信贷紧缩的实际、预期影响。当我们考虑进一步加息时,必须保持警惕。如有必要,美联储将超预期加息。对于降息而言,鲍威尔表示经济预测摘要显示与会者认为今年不会降息,并且他在回答降息相关问题时也表示今年降息不是我们的基本预期。

资产负债表方面,鲍威尔表示,最近提供的流动性虽然增加了我们的资产负债表,但意图和影响是和QE不同的。(近期)资产负债表扩张实际上是向银行发放临时贷款,以满足近期紧张态势导致的特殊流动性需求,近期资产负债表扩张并不直接改变货币政策立场。我们也认为近期资产负债表扩张达到了预期效果,增强了对于银行系统的信心,从而阻止了金融状况突然和过度的收紧。

银行体系方面,鲍威尔表示:少数银行出现了严重的困难。硅谷银行管理层的严重失误导致银行面临流动性风险。硅谷银行挤兑的速度与我们过去所见的非常不同。银行系统健康且具有韧性。我们的贷款计划有效地满足了银行的需求,对新工具使用紧急状态授权似乎是正确的。如果不解决孤立的银行问题,可能会威胁整个银行系统。存款人的储蓄是安全的。美联储、财政部和联邦存款保险公司早先已经采取了果断行动。最近的银行业事件可能会导致信贷条件更加紧缩。银行危机可能只会产生适度的影响。我们的声明试图反映银行业压力对前景的不确定性。我们正在试图评估一些最近发生的事情。FOMC中有一大部分人预计信贷会收紧。任何试图衡量银行对经济影响的尝试都靠猜测。金融条件的收紧可能比指标所显示的更为严峻。我们需要了解这种(贷款条件)收紧的程度和持续时间。信贷紧缩持续会很容易产生重要的宏观经济效应,会考虑将这一点纳入美联储政策决定。我们非常清楚商业房地产的集中风险。利率上调已经得到充分预示,许多银行能够应对。瑞信和瑞银的交易似乎是一个积极的结果。将继续密切监测形势,准备利用所有工具确保银行体系的安全和稳健。我们也将从这一事件中吸取教训。我们正在进行全面审查,以确定是否需要加强监管。关于硅谷银行的监管调查,我们的目标是找出出现了什么问题。(对监管规定的)审查将是全面和透明的。可以百分之百确定,将会对硅谷银行进行外部调查,我们欢迎此类调查。

经济方面,鲍威尔表示:几乎所有FOMC成员都认为经济增长面临的风险主要倾向于下行。较高的利率和较慢的增长正在拖累企业。我们不知道紧缩的信贷条件对经济的影响程度。尽管如此,我们认为信贷紧缩可能会是相当真实的。今年的失业率预测是一个高度不确定的估计。经济衰退往往是非线性的,因此很难建模(预测),模型都是以一种线性形式运作。仍然认为有一条通往软着陆的道路。劳动力市场仍然过于紧张,需求仍然超过供应。工资增长显示出一些缓解的迹象。

通胀方面,鲍威尔表示:通胀预期似乎受到了良好的控制。反通胀过程正在发生:六个月以来,商品通胀一直在下降,尽管速度比我们希望的要慢,但(商品)通胀确实在回落;除住房外的服务价格仍未有进展;住房服务是一个时间问题,继续看到新租约签订价格的通胀水平较低。财政刺激现在并未推动通胀。

点评

鲍威尔此次新闻发布会上表示银行危机可能只会产生适度的影响,但其可能会导致信贷条件更为紧缩,这可以替代加息,同时也表示降息并不是基准情形。由于银行业风险事件的影响,预计美联储紧缩将更为谨慎,需密切关注未来美国金融体系流动性情况以及信贷收缩情况。同时,未来降息或由经济恶化或信贷紧缩超预期触发,但经济短期仍具有韧性,市场降息预期或price in过多。

加息临近尾声,5月是否加息取决于未来通胀以及美国金融体系风险进一步的演变,10年期美债利率或宽幅震荡。虽然美国通胀仍具有黏性,但美国银行业的压力不容忽视,同时通胀下行斜率,尤其是除住房项以外的通胀下行速度仍不明朗,美联储面临两难,加息预期或已见顶。我们仍为此轮加息临近结束,5月是否加息需关注银行业冲击导致美国信贷紧缩、市场恐慌的风险、就业以及通胀数据,存在5月加息不再加息的可能性。由于未来仍存在风险事件产生、通胀下行不及预期、美国就业市场超预期强劲的可能性,因而美债利率或宽幅震荡。

风险因素:美国金融体系的脆弱性或流动性风险超预期;恐慌情绪蔓延超预期;美国通胀超预期;地缘政治风险超预期等。

注:本文节选自中信证券研究部已于2023年3月23日发布的《债市启明系列20230323—3月美联储议息会议点评:加息临近尾声,降息预期还不应太过乐观》报告,证券分析师:中信证券首席经济学家 明明 执业证书编号: S1010517100001

首席资管与利率债分析师:章立聪 执业证书编号: S1010514110002;周成华 执业证书编号: S1010519100001;彭阳 执业证书编号: S1010521070001

首席信用债分析师:李晗 执业证书编号: S1010517030002;徐烨烽 执业证书编号: S1010521050002;丘远航 执业证书编号: S1010521090001

大类资产首席分析师:余经纬 执业证书编号: S1010517070005;赵云鹏 执业证书编号: S1010521120002;秦楚媛 执业证书编号: S1010523020001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。