“降息”再度落空!3月LPR维持不变,连续7个月维持不变

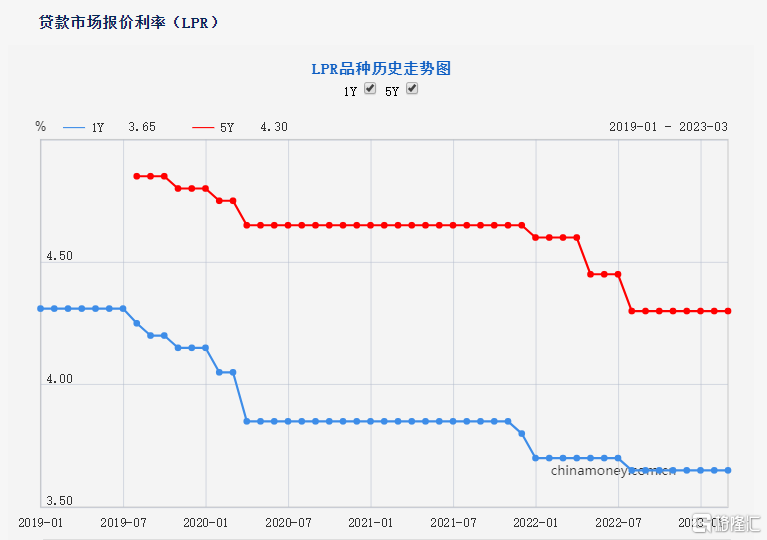

中国3月LPR报价连续第七个月维持不变。

3月20日,中国人民银行授权全国银行间同业拆借中心公布,2023年3月20日贷款市场报价利率(LPR)为:1年期LPR为3.65%,5年期以上LPR为4.3%,均与上月保持一致。

作为LPR报价基础的中期借贷便利(MLF)利率在3月并未调整。此前3月17日晚间,央行超预期宣布将降准0.25个百分点,不过市场倾向于认为,本次降准不足以触发LPR下调。

此外,为维护银行体系流动性合理充裕,央行3月15日开展4810亿元中期借贷便利(MLF)操作和1040亿元公开市场逆回购操作,中标利率分别为2.75%和2.0%,与此前持平。另据Wind数据,3月15日有40亿元逆回购和2000亿元MLF到期,因此当日实现净投放3810亿元。

此前分析人士表示,本月MLF中标利率未变,意味着本月LPR下降的可能性大大降低。

德邦证券指出,以“各项存款余额-财政存款余额”作为准备金缴准基数测算,截至2月底有大约263万亿存款需要缴准,3月份降准大约释放5250亿元准备金,可直接为银行体系节约57.75亿元成本,如果从“降准”推升货币乘数派生贷款的角度测算,“降准”0.25个百分点或可为银行体系节约大约135亿元。即便加上2022年的两次全面降准,达到触发LPR报价直接下调最小步长5个bp的难度也较大。

超预期降准

中国人民银行决定于2023年3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构)。本次下调后,金融机构加权平均存款准备金率约为7.6%。

在3月15日央行超量续做MLF之后,MLF已是连续4个月超量续做,市场流动性合理充裕,因此本次降准超过预期。但降准具备必要性——从短期因素看,1月和2月人民币贷款增长迅猛,银行体系补充中长期流动性的需求显著增加;而前两月虽然企业贷款增长较好,但居民贷款增长乏力,需求仍然不足,货币政策加大实施力度正当其时。

市场对降准已有预期,但时间节点略超预期。政府债券融资节奏加快,叠加美欧银行风波压低海外加息预期,为降准创造了有利契机。

从国内看,降准可增加银行等机构的资金“弹药”,前瞻性布局需求恢复所需的流动性。“年初至今国内经济逐步企稳回升,1-2月消费、投资、房地产等领域相关数据上涨明显,需求恢复节奏良好,资金需求量上升明显。”

从国际因素看,境外紧缩性货币政策可能已经接近尾声。本周欧洲央行宣布加息50bp后对下一次加息未做出明确承诺,市场预测下一阶段可能会暂缓加息进程;美国金融机构风险暴露及经济增长下行压力加大的同时,市场预测的美联储3月继续加息概率有所下降,即使加息幅度也会较小。专家表示,整体来看,境外紧缩性货币政策加息节奏可能会暂缓,停止加息预期有所上升,更有利于我国货币政策兼顾内外部平衡。

没有惊喜,降息落空

对于此次的降息落空,实际众机构分析师,此前已多有研判,大致观点也较为一致。

华创宏观张瑜此前判断,货币政策降成本的趋势短期不会改变,降准可以推动LPR调降,但幅度可能较小。作为参考,2021年7月、12月两次50bp降准,推动年底1年期LPR调降5bp,5年期LPR不动。

中信明明此前同样预计今日LPR报价下行存在一定难度,还需更强政策信号。因为,2022年4月、12月两次降准后均未能推动LPR下行,若叠加本次降准,预计将累计实现降成本效果5300*(2.85%-1.62%)+(5000+5000)*(2.75%-1.62%)=178.19亿元,不足以推动LPR下行(估计需300亿元左右降成本效果可推动LPR下调5bps)。

明明分析,本次降准公告中重提“发挥货币政策工具的总量和结构双重功能”,明确要“保持货币信贷总量适度、节奏平稳”,并再度强调“兼顾内外平衡”。在“精准有力”的基调上,央行重提“发挥货币政策总量和结构双重功能”,表明在经济修复过程中货币政策虽然更倾向于结构性货币政策工具,但总量工具也会在适宜时机灵活使用。

张瑜也指出,当下央行中长期流动性的投放更依赖结构性工具,而非总量工具。结构性货币政策使重点领域信贷事实上得到了较低的融资成本。她提示,2023年四季度核心CPI有破2%的可能,物价压力下预计5月之前仍有总量货币政策发力可能,5月之后预计总量工具动用可能性将明显降低。

长江宏观从资金面、经济面两个视角分析,弱复苏仍需政策加码,但不会“大水漫灌”。从资金面看,当前我国大型、中小型存款类金融机构的法定存款准备金率分别为10.75%、7.75%,距离历史上的最低水平6%仍有475、175个BP的调降空间。而从后续MLF到期规模来看,下半年到期量仍大,或仍有降准置换MLF的可能。

“从经济基本面看,当前经济复苏并非一帆风顺,仍有诸多困难,货币宽松仍有必要,且宜早不宜迟。”在长江宏观看来,上半年经济复苏基础尚不牢固、通胀也仍在筑底、美联储加息预期明显缓和,正是更为适宜的政策窗口。

国君指出,向后看,二三季度过程中,伴随出口压力加大,经济弱修复阶段,服务消费扩张乏力,地产销售回暖以及开工强度持续性还待进一步验证,因此降息窗口并未关闭,特别是5年期LPR调降值得关注。降准周期也并未终结,国内货币政策宽松的窗口期,会明显长于海外经济疫后宽松规律。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。