经济可以更“乐观”些,基建落地提速中

报告要点

“见微知著”系列第46期:基建投资加码下,实际形成工作量值得进一步关注,当前基建落地情况如何、后续落地能否持续?详细梳理,供参考。

一、热点思考:基建落地节奏加快,项目储备、资金支持力度较大,基建落地可以更“乐观”些

为何需关注基建落地?基建是稳增长重要抓手,实际落地情况对于经济修复有重要推动作用。

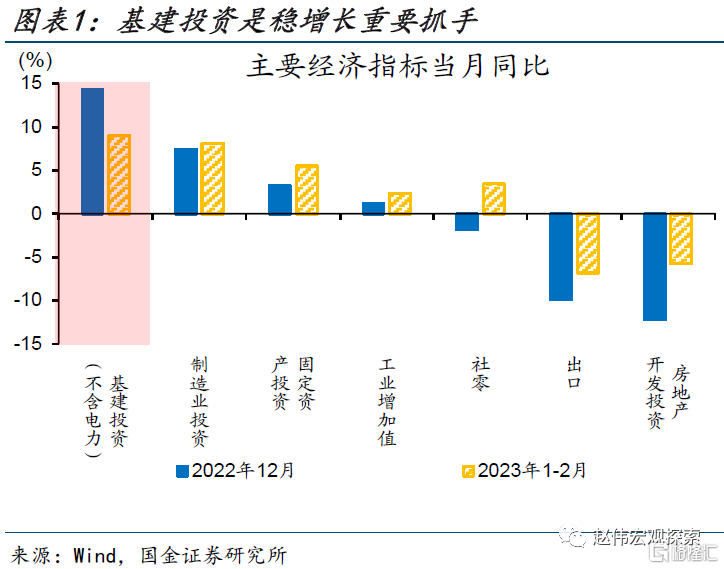

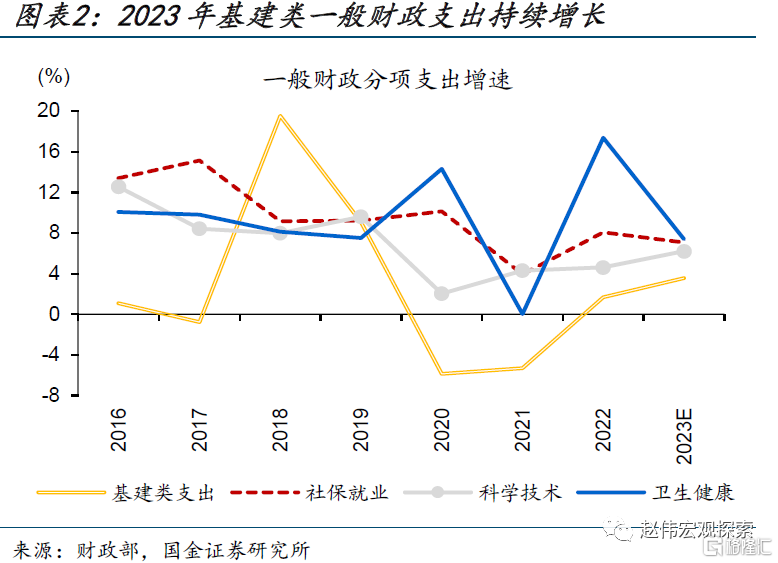

今年年初稳增长进一步加力,基建作为稳增长重要抓手需重点关注。今年年初扩内需、稳增长力度明显加大,财政端、资金端均有所体现,比如:今年财政支出政策重点加大稳投资财政支持力度,城乡事务、农林水与交通运输等基建类支出进一步加力、同比较去年提升近2个百分点;基建投资维持高增、1-2月同比增长12.2%。

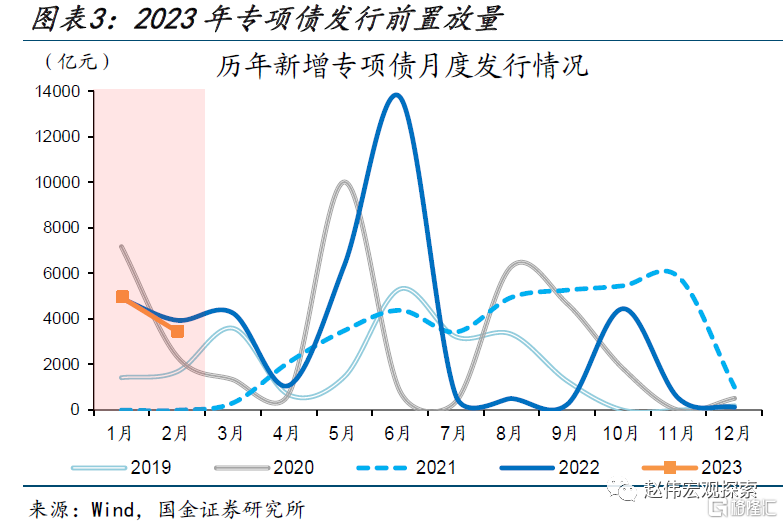

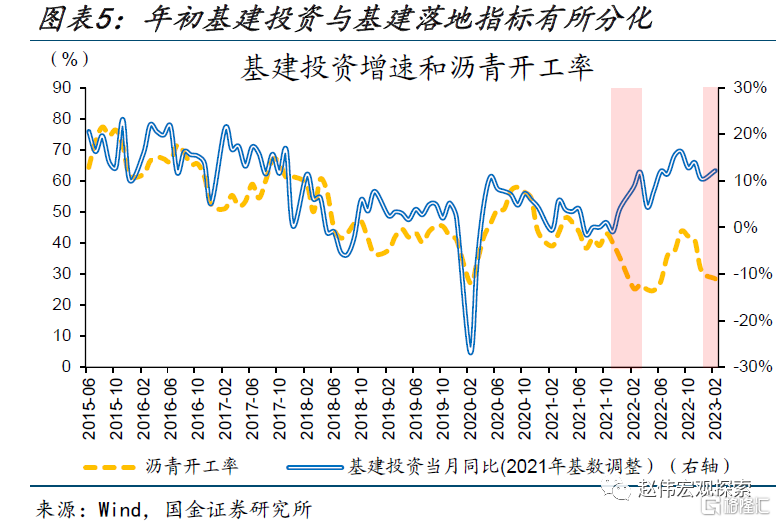

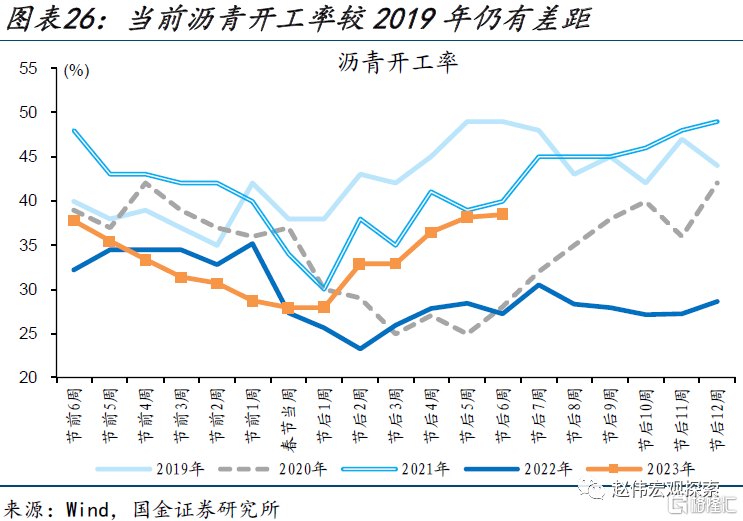

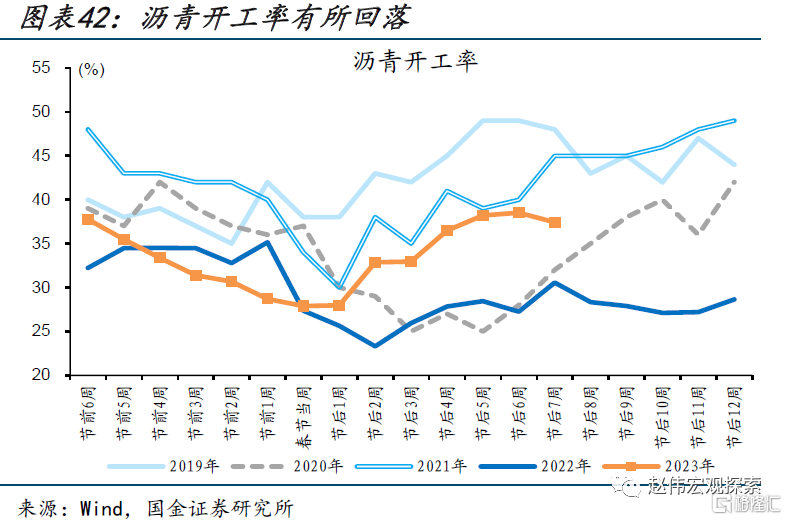

基建投资反映资金端加码,但实际落地情况或与投资存在差异,后续需持续跟踪。年初专项债前置放量、基建工程项目开工明显好转,均指向基建投资力度加码,但投资和微观指标映射的实际落地情况或存在差距,比如:2021年底至2022年初,基建投资同比由-7%提升至12%、但沥青开工率由40%回落至27%,后续落地相关微观指标需关注。

基建落地情况如何?工程设备开工、基建用材产量等指标指向当前交运、公共设施等基建落地节奏明显加快。

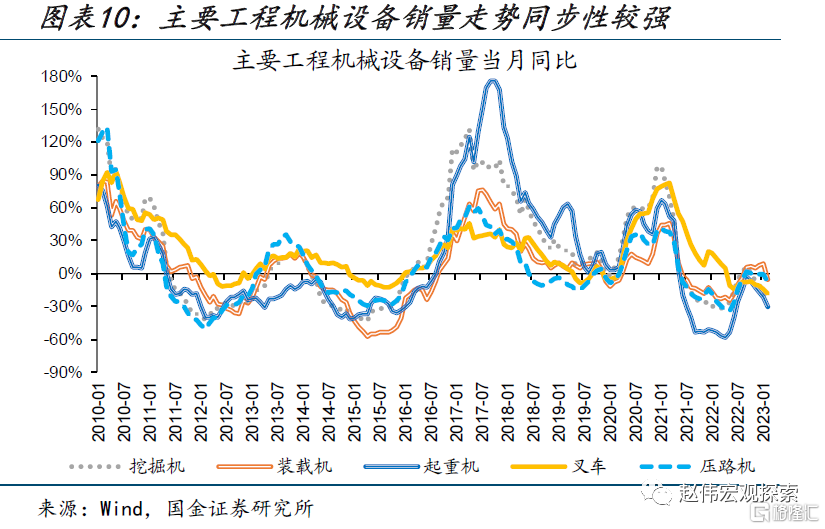

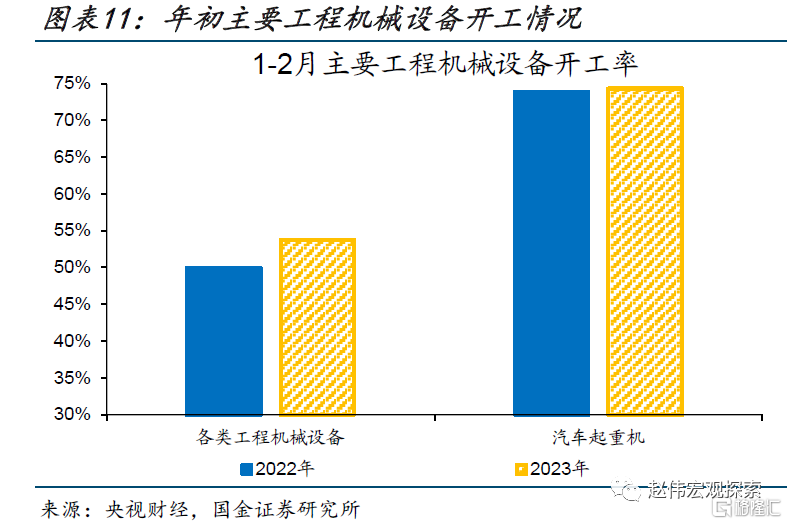

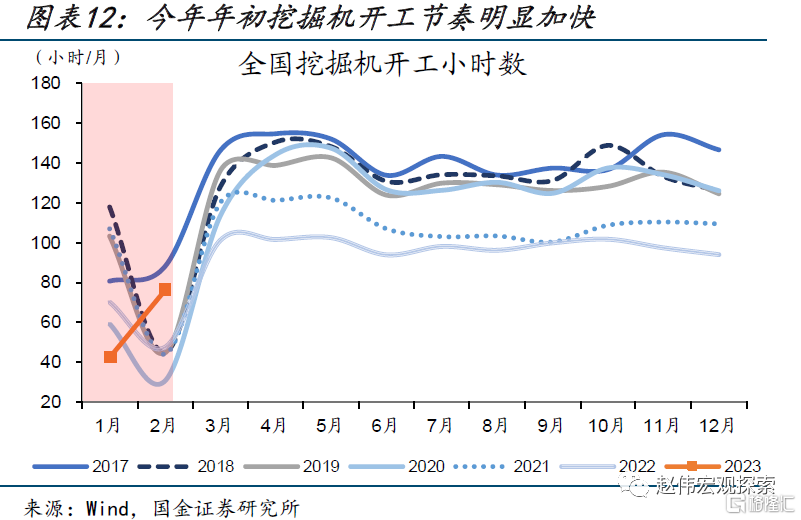

工程设备广泛应用于基建前端开工,年初主要设备开工情况指向总体落地节奏加快。基建开工需各类设备协作运转,主要设备销量变动较为一致,挖机等代表设备开工加快或带动总体开工提速。年初设备开工率达54%、高于去年的50%;2月挖机开工时长达76小时、显著高于过往,环比提升80%、明显高于春节同处于1月的2017年提升幅度9.2%。

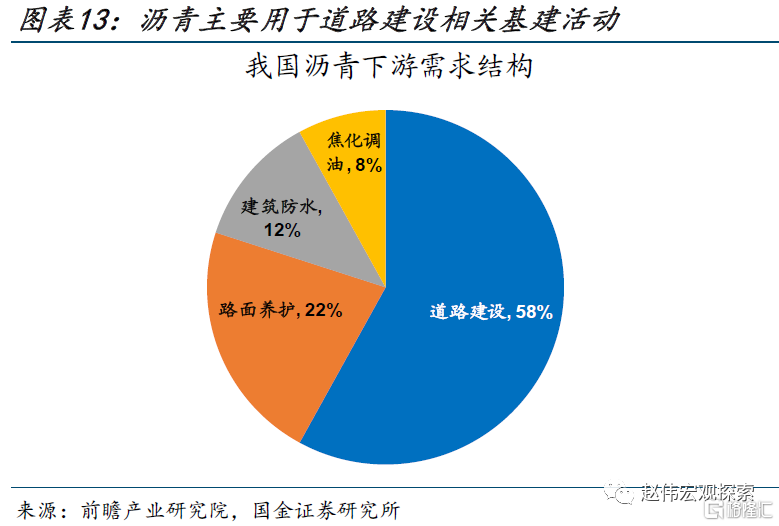

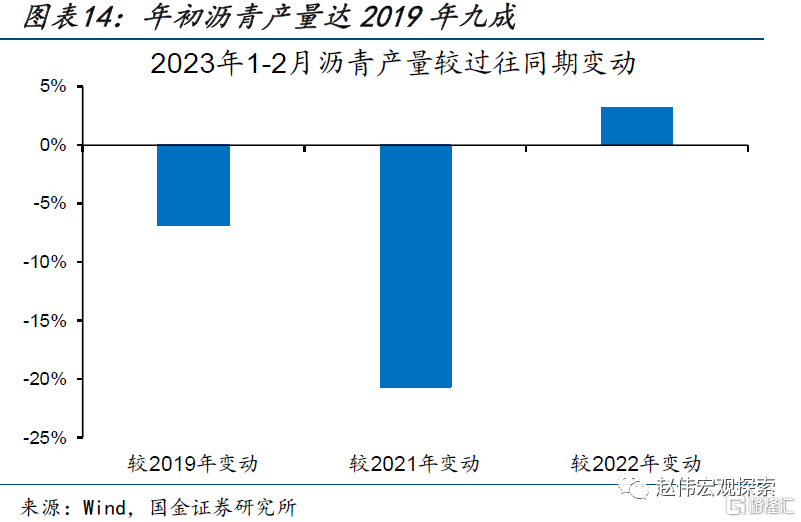

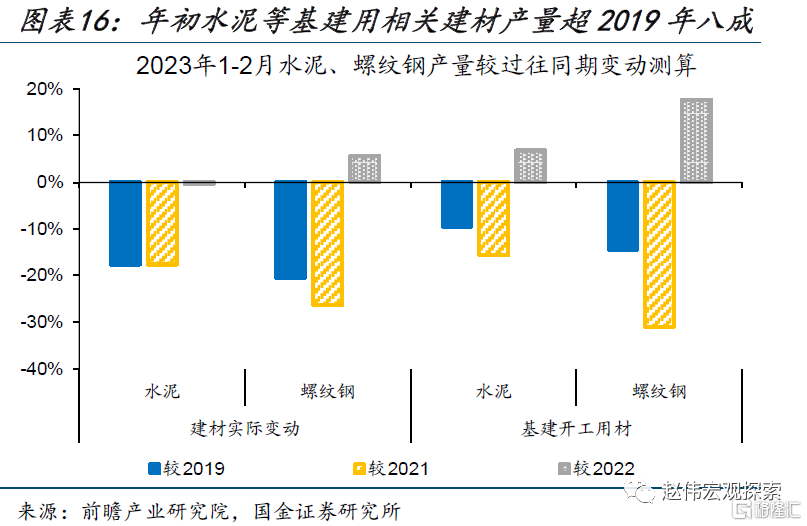

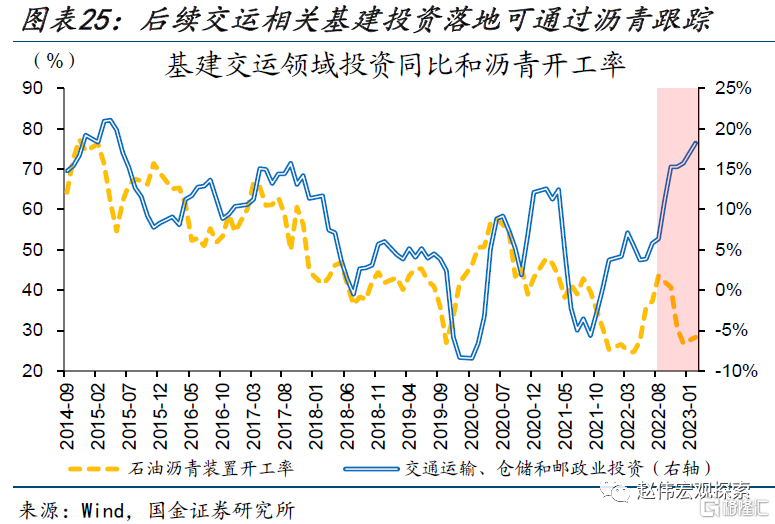

水泥等广泛应用于基建的工业产品产量已达2019年八、九成水平,或指向交运、公共设施等领域落地进展较好。80%的沥青用于道路建设,对交运、公共设施落地指向性较强,1-2月沥青产量较2019年回落7%;钢筋混凝土结构更多应用在水利工程、公共设施等,1-2月应用在基建领域水泥产量较2019年回落10%、基建领域螺纹钢产量回落15%。

基建落地能否持续?项目储备较为充裕、资金支持力度较大,有望支撑后续基建落地,经济可以更“乐观”些。

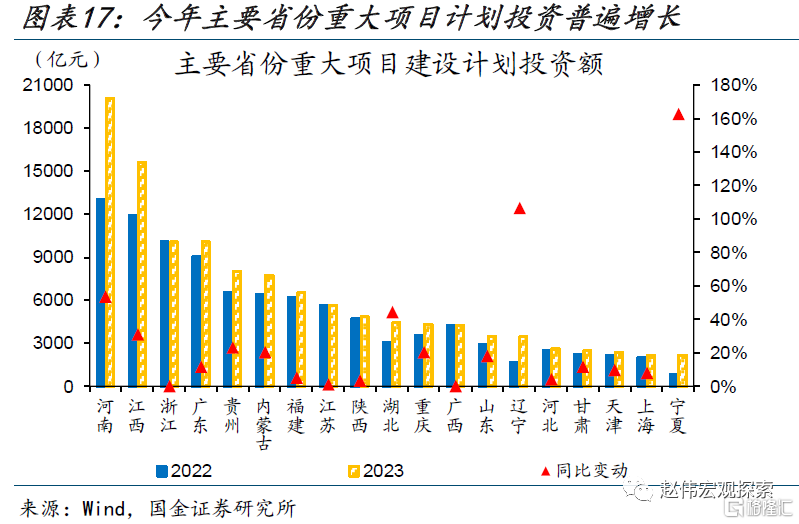

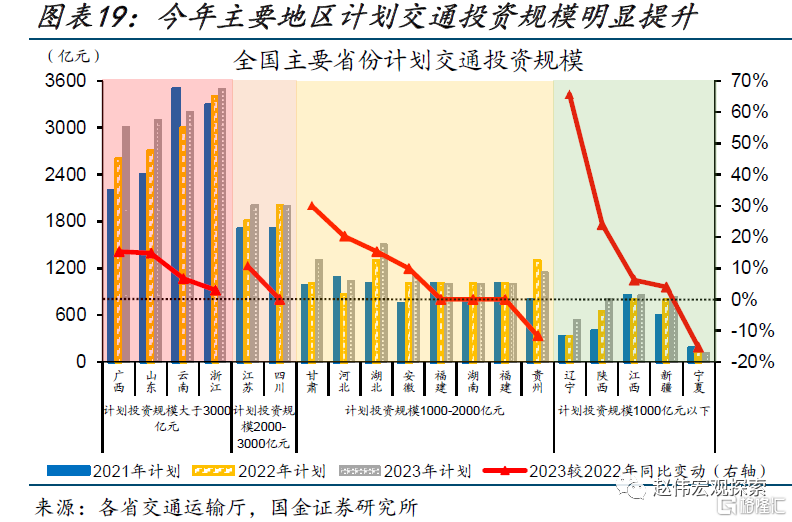

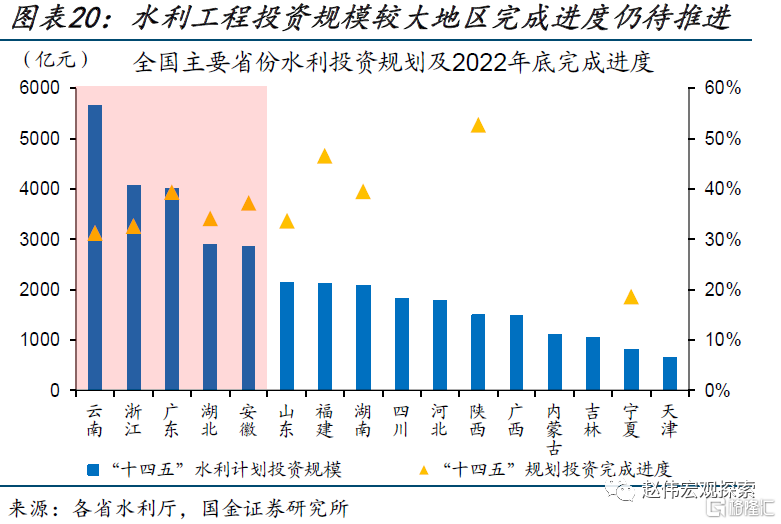

今年基建投资额度、项目储备明显提升,对后续持续落地形成支撑。今年多数省份重大项目计划投资明显提升,投资规模较大的河南等地平均增速达24%,其中投向基建领域的占比较去年提升7.4个百分点;今年主要省份交通投资规模分别较2021、2022年增长18%、9%;水利投资规模较大地区“十四五”投资计划平均完成35%,后续仍有发力空间。

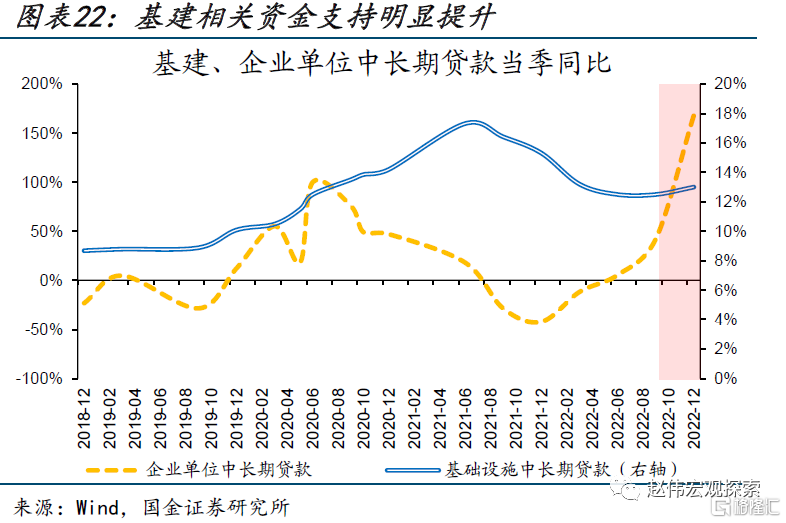

基建相关资金支持明显加码,助于实际工作量持续落地,后续落地情况仍需跟踪相关高频指标。年初专项债投向市政产业园、轨交等基建领域的额度占比明显提升,基建、企业中长期贷款均明显提升,指向基建相关资金支持力度不断加大。相较产量指标,水泥、沥青等开工、出货指标较为高频,可用于密切跟踪后续基建的实际落地情况。

二、高频跟踪:上游钢厂产需持续修复,中游汽车生产维持高位,下游新房销售修复、二手房回落

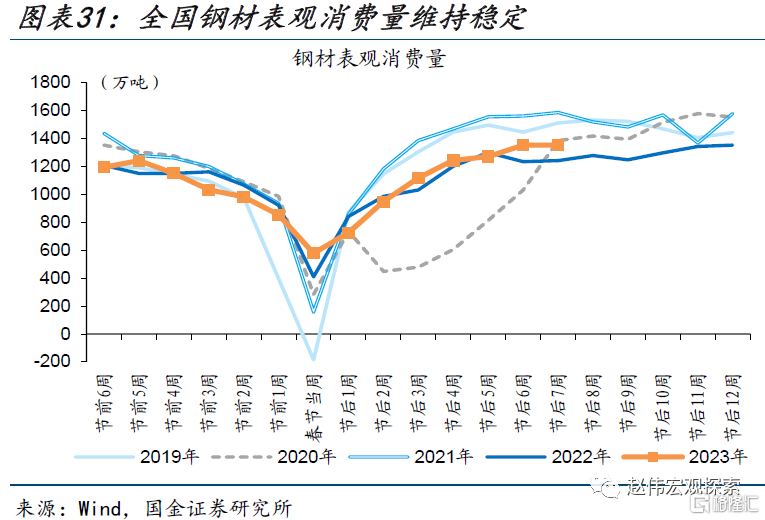

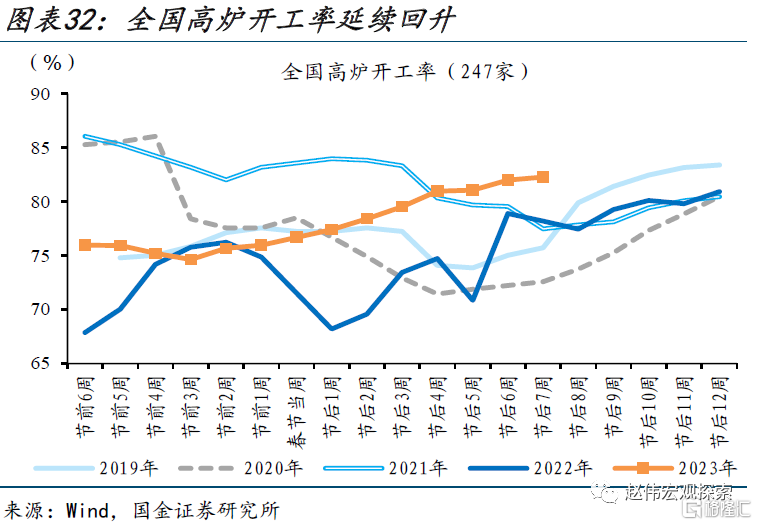

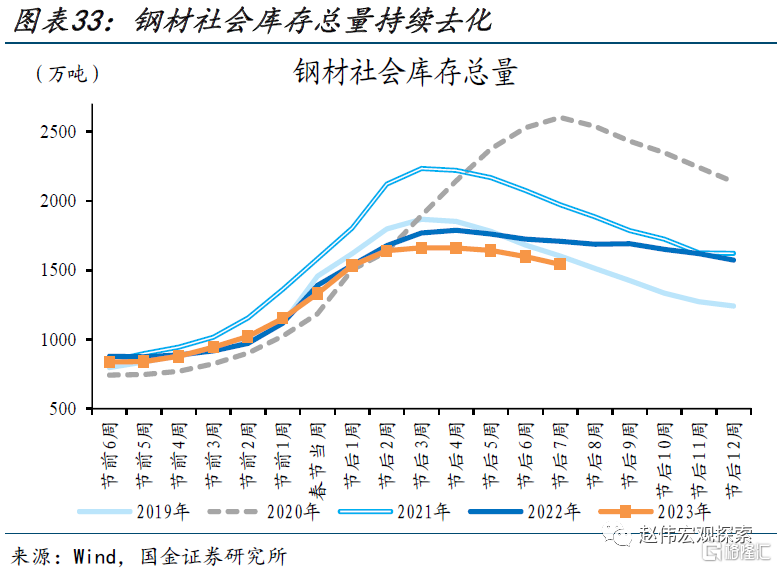

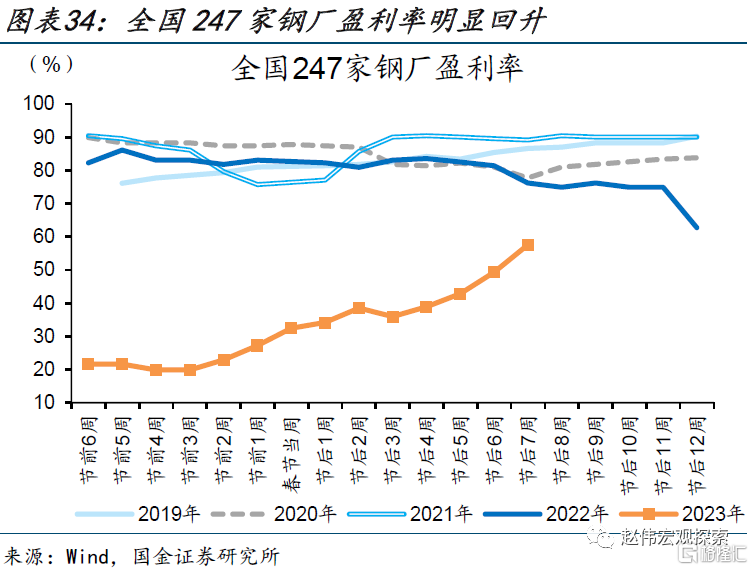

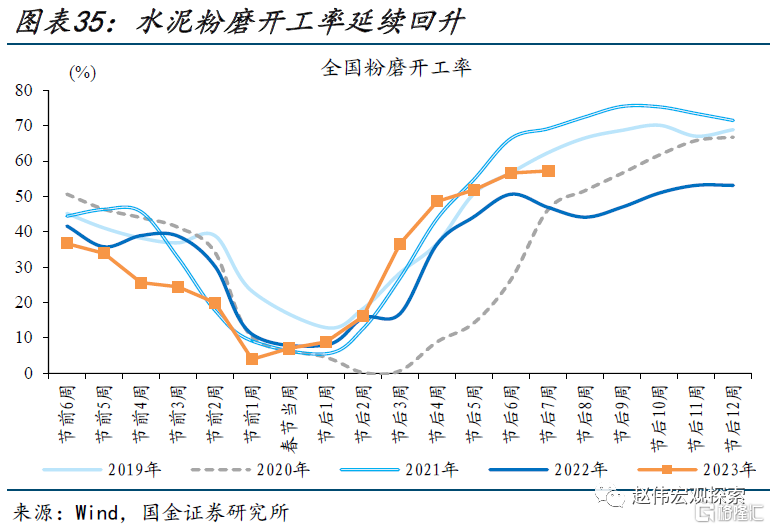

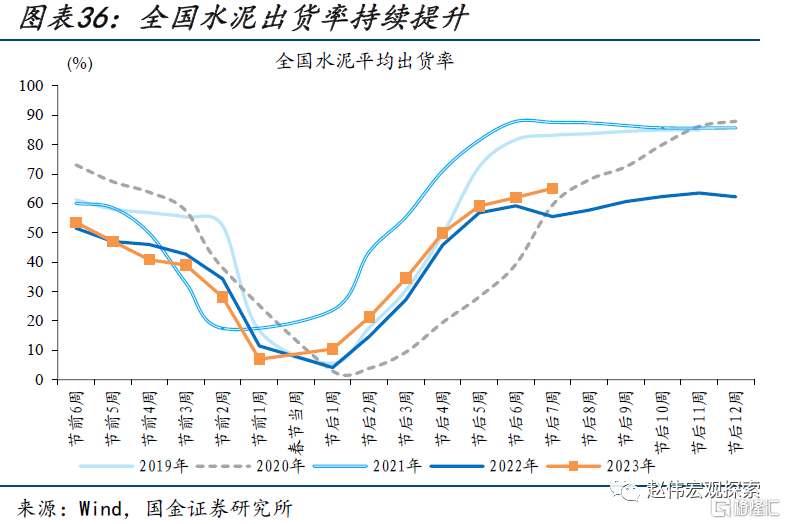

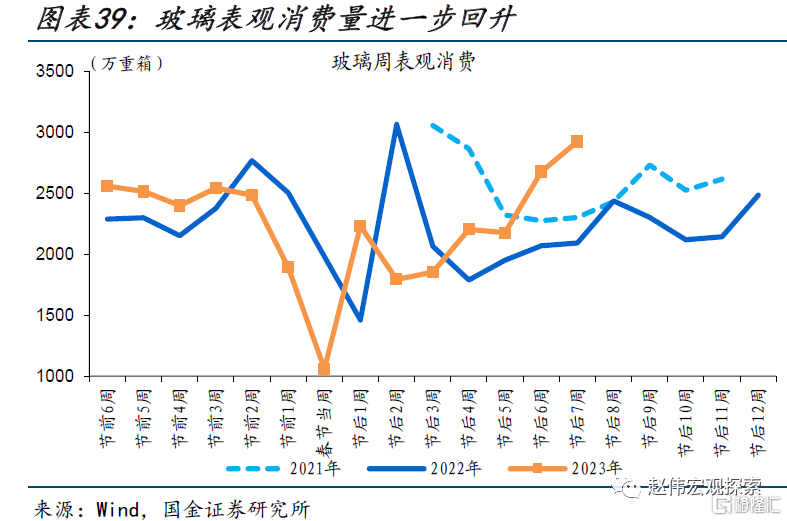

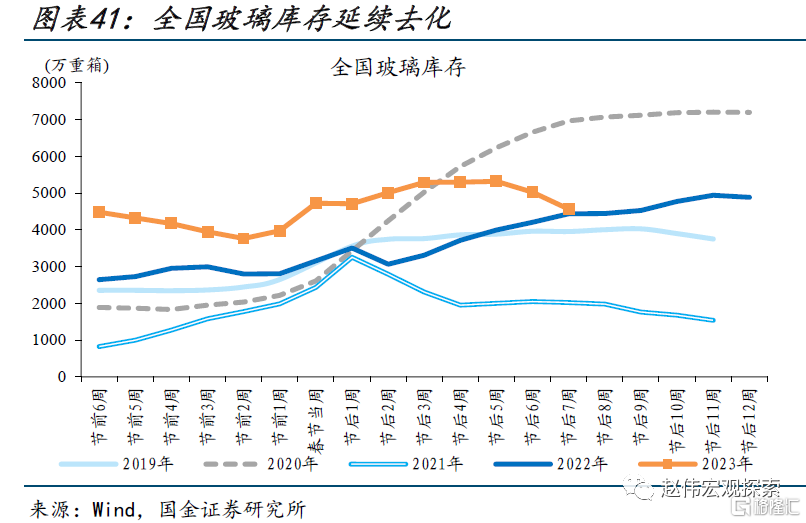

【上游】钢厂产需持续改善,地产相关竣工活动进一步好转。本周全国高炉开工率进一步提升至82%、持续高于近四年同期水平,产需改善下,钢材社库去化、显著低于过往水平,钢厂盈利持续修复、较上周提高8.2个百分点至58%;水泥开工、出货分别提升0.6、3.2个百分点;映射地产竣工环节的玻璃表观消费较上周提升9%、库存回落。

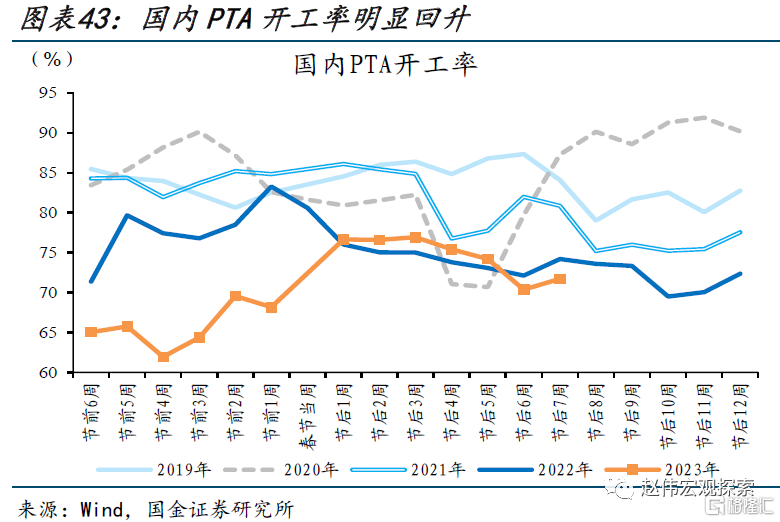

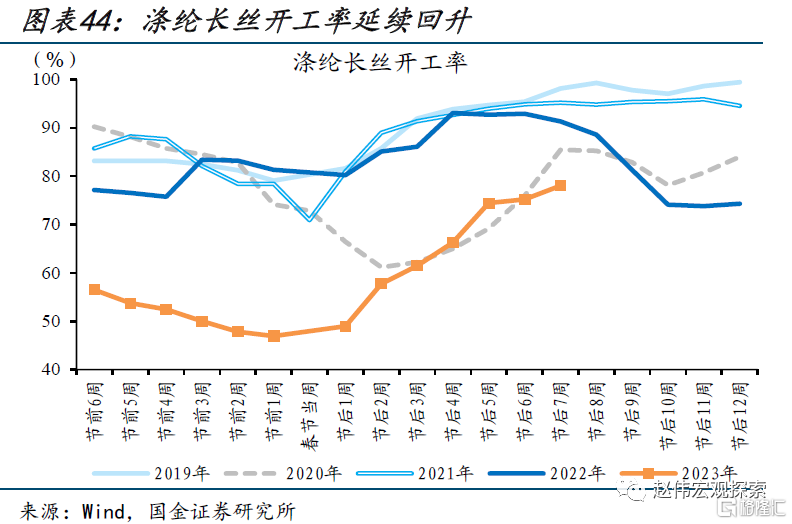

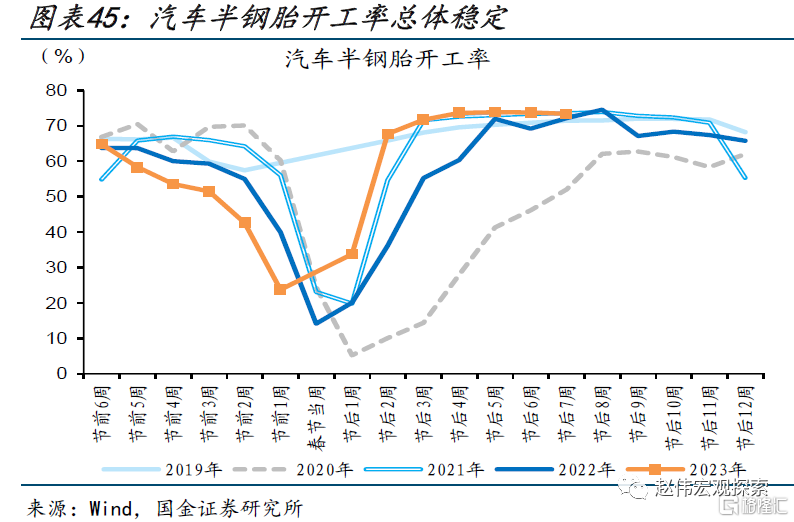

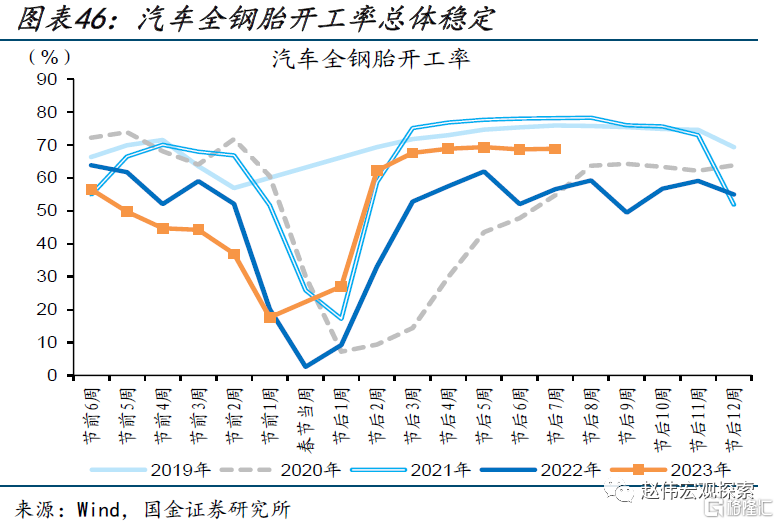

【中游】部分中游工业生产活动延续恢复,汽车相关开工维持高位。本周国内PTA装置年度检修基本结束、开工率有所回升、较上周提升1.4个百分点至72%;涤纶长丝开工率较上周提升2.8个百分点至78%;汽车开工率总体维持高位,其中半钢胎开工率达73.4%、较去年同期提升1.2个百分点,全钢胎开工率较去年同期提升12.3个百分点。

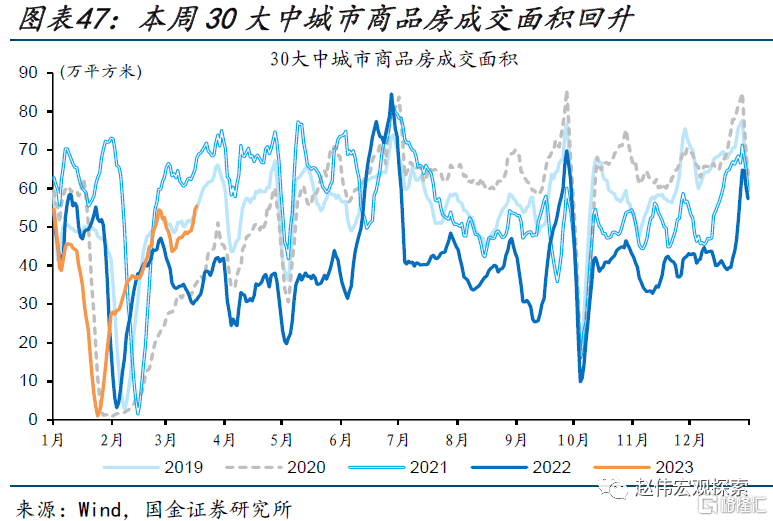

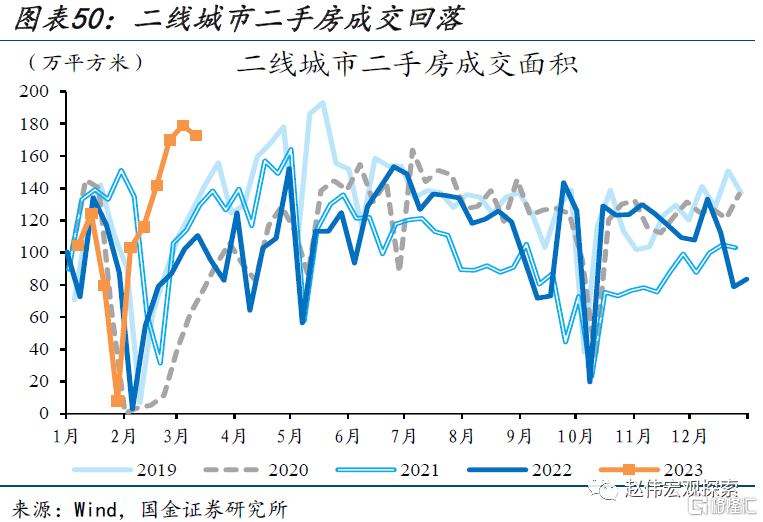

【下游】地产销售修复结构分化,全国商品房成交持续回升、二手房成交回落。本周30大中城市商品房成交环比回升10.5%、较2022年同期提升30.2%;其中,一线城市回升最明显、较上周提升26.4%、为去年同期的136.5%;全国代表性城市二手房成交面积较上周回落7.5%,二线城市二手房成交回落幅度更大、较上周回落11.5%。

风险提示:疫情反复,数据统计存在误差或遗漏。

报告正文

一、热点思考:经济可以更“乐观”些,基建落地提速中

1. 为何需关注基建落地?

当前扩内需、稳增长进一步加力,基建作为稳增长重要抓手需重点关注。近期稳增长力度明显加大,资金端、财政端均有所体现,比如:去年8月以来,基建投资维持高增,今年1-2月,我国基建投资同比增长12.2%;同时,相较于去年的主要财政政策,当前财政支出政策将扩大内需置于首要位置、重点加大稳投资财政支持力度;其中,城乡事务、农林水与交通运输等基建类支出进一步加力、同比增长3.6%,较2022年提升近2个百分点。

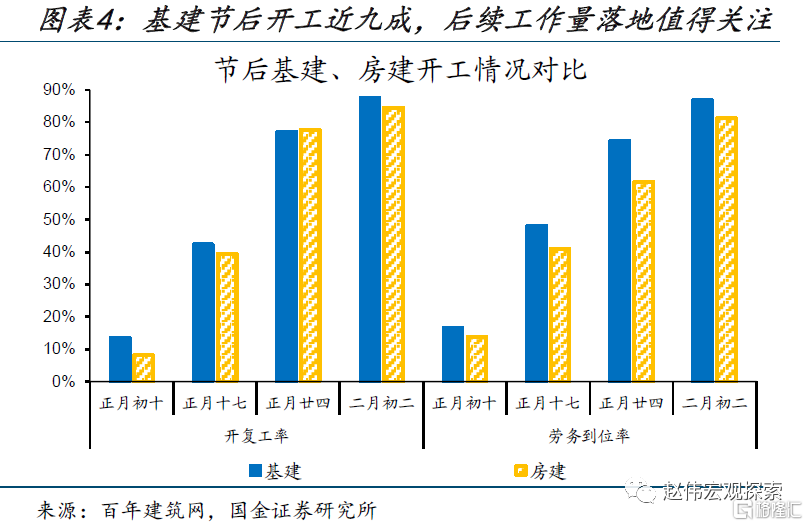

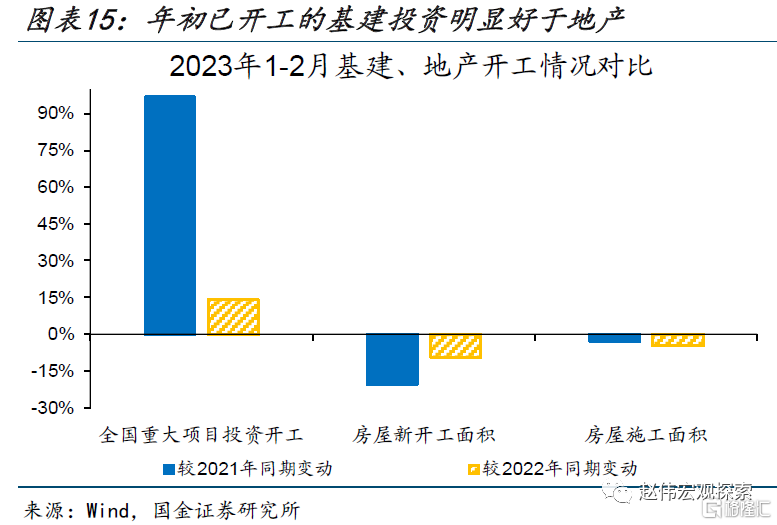

年初专项债发行前置、基建开工明显提速,指向当前基建投资、开工力度加码。2023年1-2月,专项债前置放量,地方新增专项债发行规模达8270亿元、为近年来较高水平,其中超七成新增专项债投向基建领域、较2022年提升近6个百分点,指向基建相关资金支持力度明显加大;同时,年初基建相关建筑工程项目开工提速、整体开工情况较好,截至二月初二,全国建筑工程项目开工率达86.1%、较去年同期提升5.7个百分点,其中基建项目开工明显好于房建、达87.6%。

基建投资更多反映资金端支持力度,实际基建落地情况或与投资存在时滞,后续需持续跟踪。过往基建投资与映射基建实际落地情况的高频指标往往具有较强的同步性,但近年在不同因素扰动下,基建投资与基建落地之间明显分化,比如:2021年11月至2022年3月,基建投资当月同比由-7.3%提升至11.8%、但沥青开工率由39.7%回落至26.5%;今年年初,基建投资指标与落地指标仍存差距,1-2月,基建投资同比增长12.2%,而沥青开工率回落2.5个百分点,建筑钢材成交仍低于较过往水平,后续基建实际落地情况需进一步结合高频指标跟踪反映。

2. 当前基建落地情况如何?

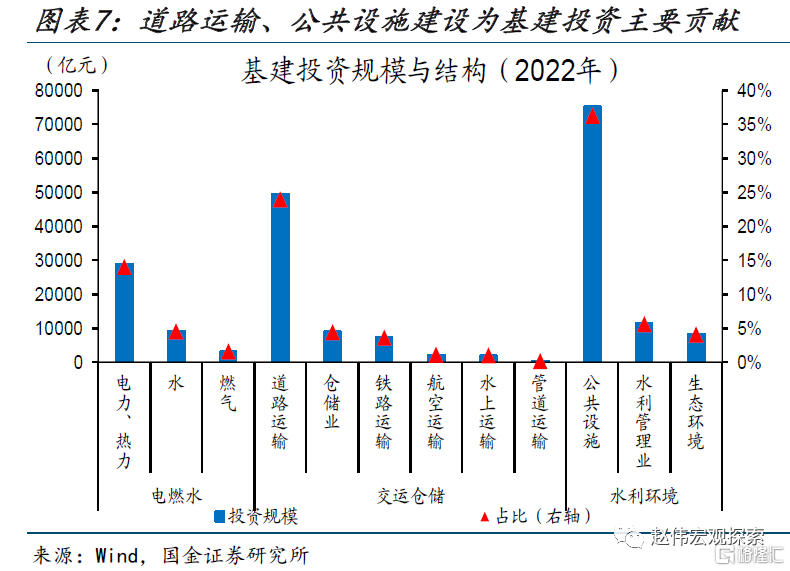

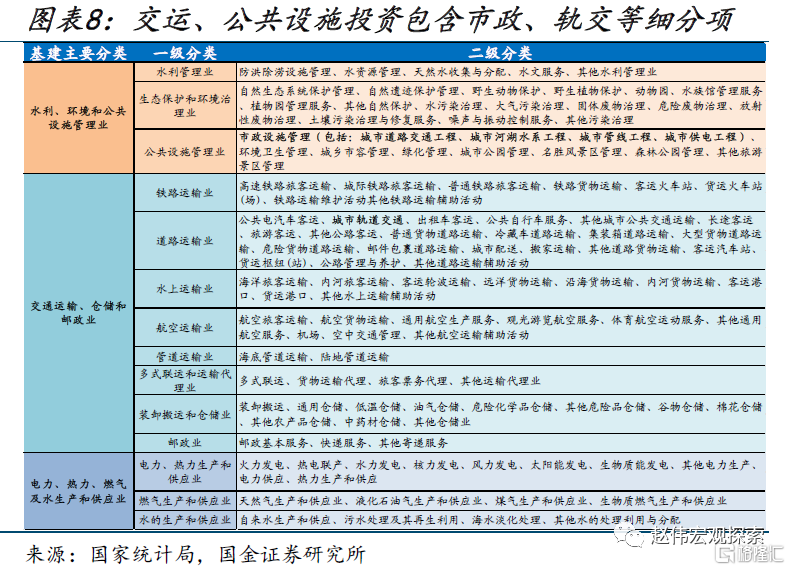

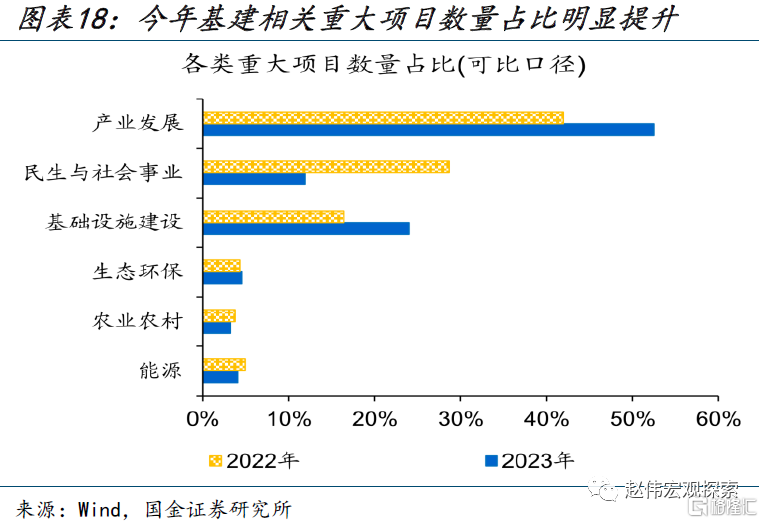

从基建细分领域来看,道路运输、水利管理、公共设施管理等重点发力领域基建投资力度较大,值得重点关注。从基建投资的结构来看,交运仓储领域的道路运输投资、水利环境领域的公共设施管理投资是基建投资的主要组成部分,分别占基建投资总体的23.9%、36.3%;细分来看,公共设施管理投资的重点在于市政设施管理投资,主要包括:城市道路交通工程、管线工程等,道路运输业投资进一步包括城市轨道交通等相关投资。

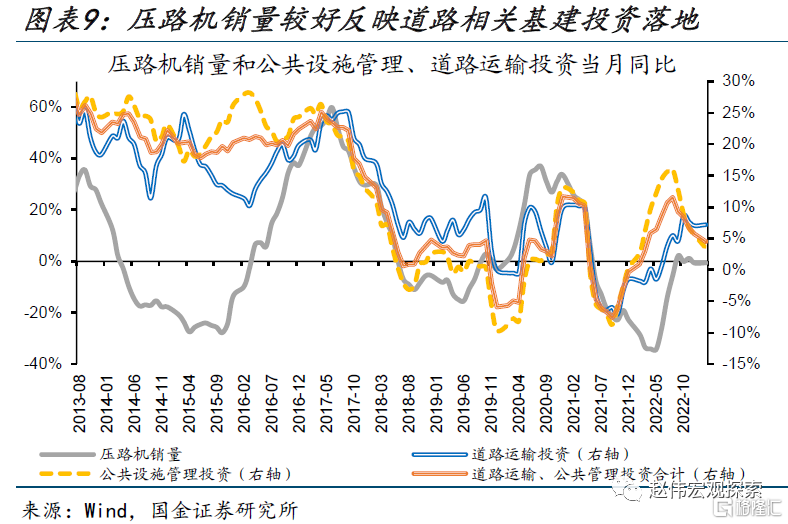

从中观指标来看,工程机械设备广泛应用于多项基建活动的前端工程环节,年初主要设备开工指向基建落地节奏明显加快。工程机械设备可以较好映射基建投资实际落地情况,比如:压路机销量同比增速与道路建设相关的基建投资增速同步性较强;同时,基建工程开工往往需要各类机械设备协作运转,挖掘机、装载机、起重机等主要设备销量变动较为一致,因此挖掘机、起重机等代表性设备开工加快或带动总体机械工程开工提速。今年年初,工程机械设备总体开工率达53.8%、高于去年的50%;2月全国挖机开工时长达76.4小时/月、显著高于过往,环比提升79.8%、明显高于春节同处于1月的2017年提升幅度9.2%。

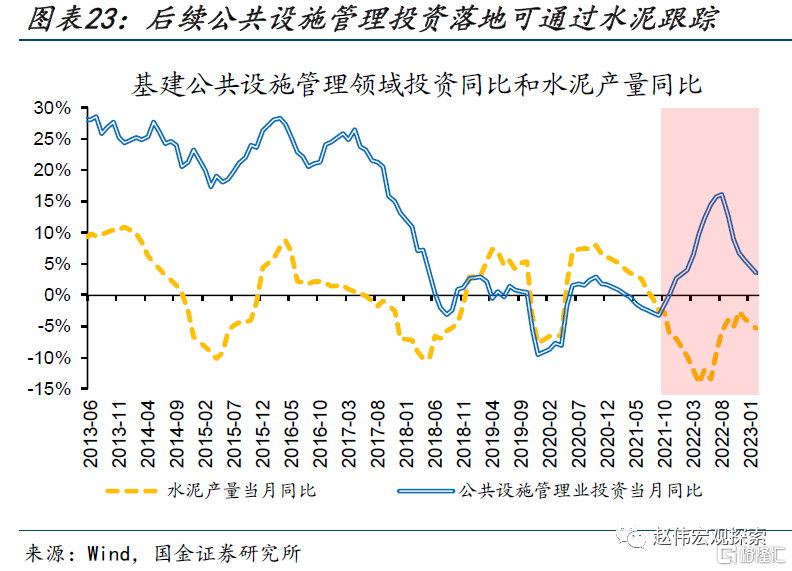

水泥等广泛应用于基建的工业产品产量已达2019年八、九成水平,或指向交运、公共设施等领域落地进展较好。细分来看,80%的沥青用于道路建设,沥青产需变动对交运、公共设施相关基建落地指向性较强,1-2月沥青产量分别较2019、2021年回落6.8%、20.7%,或指向当前道路建设相关基建落地水平达2019年的九成。同时,当前地产开工持续走弱下,钢筋混凝土结构更多应用在基建的水利管理、公共设施管理等领域,今年1-2月,应用在基建领域的水泥产量分别较2019、2021年同期回落9.7%、15.6%,螺纹钢产量分别回落14.5%、31%,或指向当前水利、公共设施相关基建落地水平约达2019年同期的八成。

3. 后续基建落地是否具有持续性?

今年年初基建投资额度、项目储备明显提升,对后续基建持续落地形成支撑。今年年初,多数省份重大项目计划投资明显提升,河南、江西、浙江等重大项目投资规模较大的省份平均增速达24%,其中投向基建领域的重大项目占比显著提升、较去年提升7.4个百分点,项目储备较为充足;细分来看,交运投资方面,今年全国主要省份计划交通投资规模分别较2021、2022年增长18%、8.8%;水利投资方面,截至2022年底,云南、浙江、广东等水利投资规模较大省份的“十四五”水利工程投资计划平均完成进度为35%,后续仍有进一步发力空间。

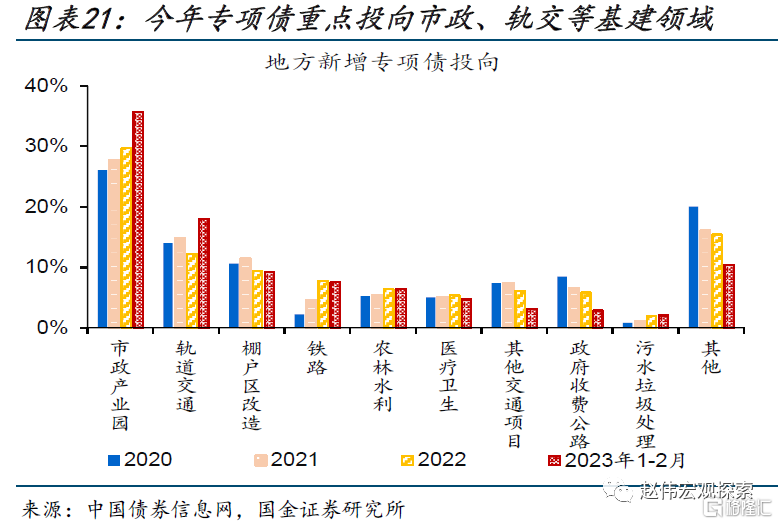

除基建项目储备较为充裕外,基建相关资金支持明显加码,助于基建实际工作量持续落地。今年年初,专项债投向市政产业园、轨道交通等基建相关领域的额度明显提升,占比分别达35.8%、18%,超过过往三年平均占比的27.9%、13.6%;同时,去年年底基建中长期贷款同比有所提升、企业中长期贷款均显著提升,四季度同比增速分别为13%、168%,指向基建相关资金支持力度不断加大。

后续基建落地持续性仍需跟踪映射公共设施管理、交通运输领域落地的钢筋混凝土、沥青等相关高频指标。相较于产量指标,水泥、沥青等工业品的开工、出货等指标更为高频、可跟踪性较强;今年1-2月,公共设施管理、交运仓储投资分别同比提升11.2%、9.2%,相较之下,映射公共设施管理落地的水泥产量同比回落0.4%、水泥出货率分别为2019、2021年同期的78.3%、74.4%;映射交通运输建设落地的沥青开工率维持在28.4%的低位,分别为2019、2021年同期的75.5%、72.9%,后续基建落地的持续性仍需进一步跟踪钢筋混凝土、沥青等相关高频指标。

二、产需高频追踪:地产相关生产有所改善,新房销售提升、二手房回落

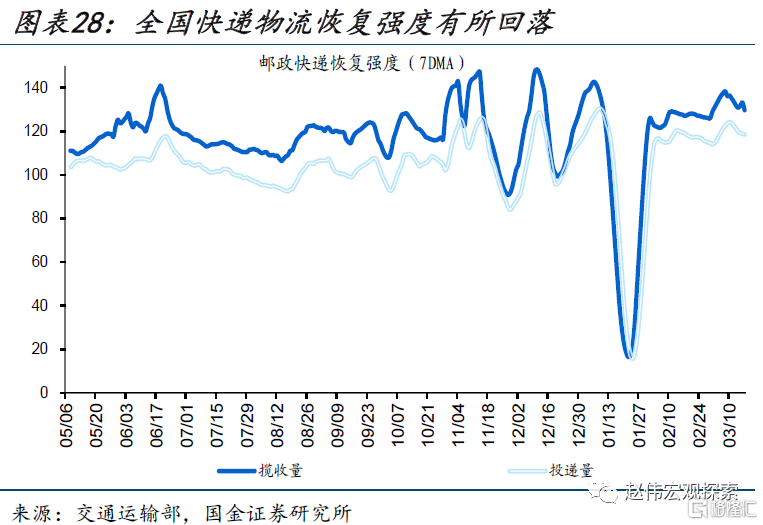

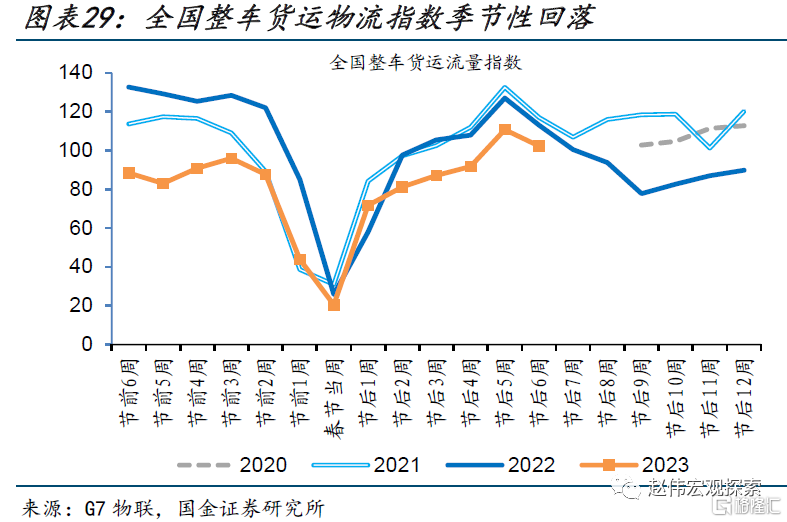

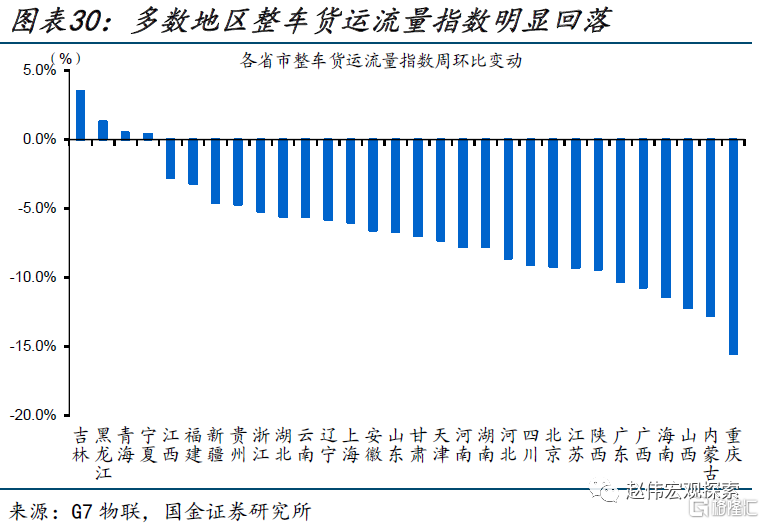

交通物流总体修复放缓、整车货运季节性回落,但铁路货运仍维持高位。本周(3月12日至3月18日),铁路货运量较上周回落0.4%、高速公路货车通行量较上周回落0.3%,但仍高于春节前水平;邮政快递业务量回落,快递揽收量恢复强度较上周下降6.7个百分点至129.7%、快递投递量恢复强度较上周下降5.7个百分点至118.5%。上周(3月6日至3月12日),全国整车货运流量指数开始季节性回落、较前周下降7.6%,较去年同期水平仍有差距、为去年同期的90.5%;分地区来看,重庆、内蒙古、山西等地物流水平回落更加明显,分别较前周回落15.5%、12.8%、12.2%。

钢材产需改善带动库存持续去化,钢厂盈利率提高。本周(3月12日至3月18日),全国钢材表观消费量较上周小幅回落0.1%,但较2022年同期提升9%,生产情况进一步改善,全国高炉开工率较上周回升0.3个百分点至82.3%、持续高于近四年同期水平;产需改善下,钢材社会库存去化,较上周下降3.5%、低于去年同期水平9.8%,对应钢厂盈利好转,钢厂盈利率较上周提高8.2个百分点至57.6%。

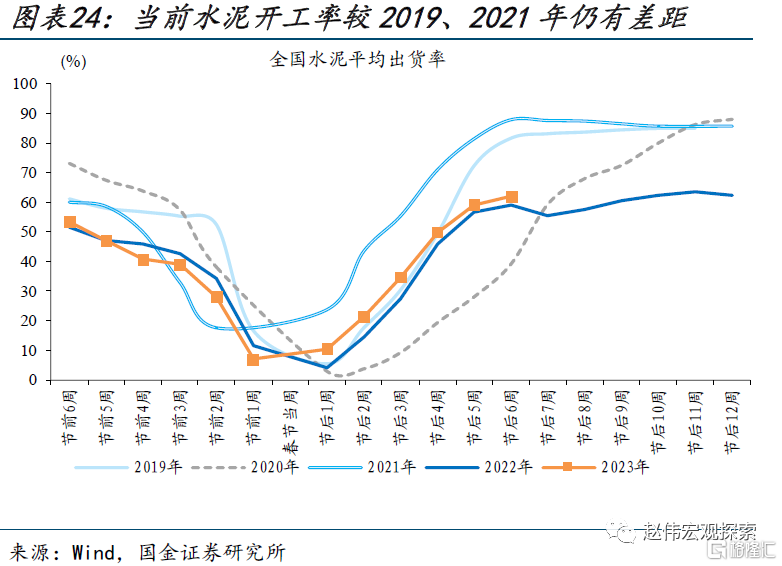

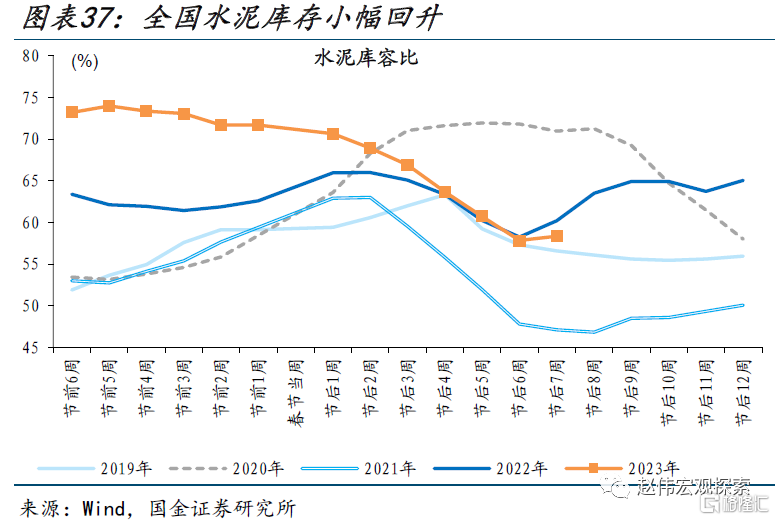

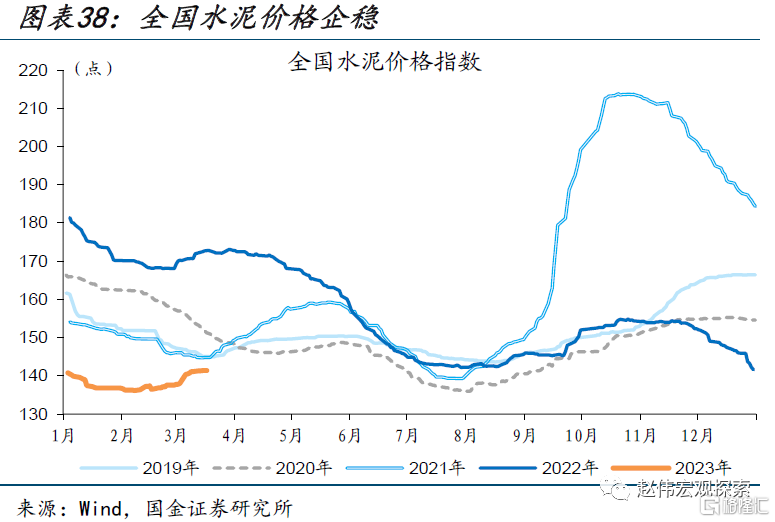

水泥产需改善放缓、水泥库存有所回升,水泥价格企稳。本周(3月12日至3月18日),水泥生产持续回升,全国水泥开工率小幅提升、较上周增长0.6个百分点至57.2%、高于去年同期的46.9%;水泥需求恢复延续,全国水泥出货率较上周增长3.2个百分点至65.1%、已超过去年同期的55.5%;水泥库存小幅回升、库容比较前周提升0.5个百分点,低于2022年同期的60.2%;伴随库存由去转补,水泥价格企稳、较上周小幅提升0.22%。

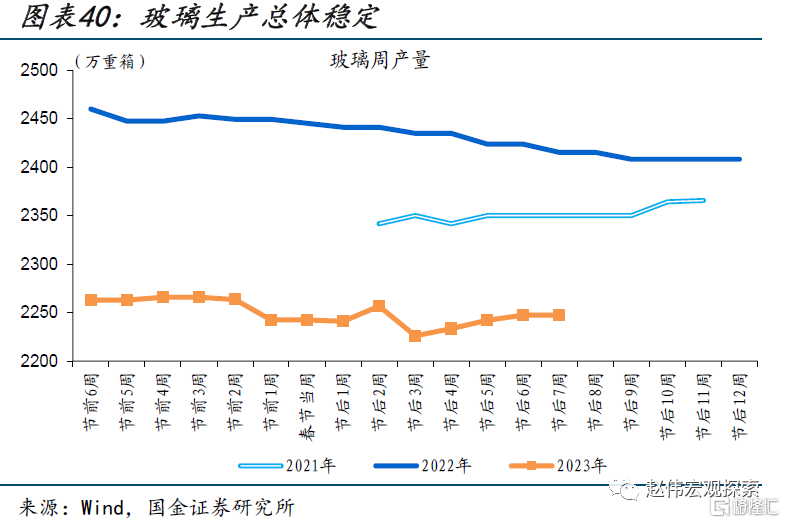

玻璃需求改善明显、生产表现平稳,沥青开工有所回落,或指向地产开持续加快。本周(3月12日至3月18日),玻璃表观消费进一步回升、较上周提升9.2%、较去年同期提升40%,玻璃生产总体稳定,产量较上周持平;玻璃需求恢复更快、带动玻璃库存持续去化,或指向节后地产开工进一步加快。本周,沥青开工率较上周下降1.1个百分点至37.4%、为去年同期的122.5%,或指向基建落地放缓。

部分中游工业生产活动延续恢复,汽车相关开工维持高位。本周(3月12日至3月18日),国内PTA装置年度检修基本结束、开工率回升明显、较上周提升1.4个百分点至71.7%,但仍低于去年同期水平、为去年同期的96.7%;涤纶长丝开工率较上周提升2.8个百分点至78%,指向纺织相关生产活动恢复延续;本周,汽车开工率总体维持高位,其中半钢胎开工率较上周回落0.4个百分点至73.4%、但仍较去年同期提升1.2个百分点,全钢胎开工率较上周回升0.2个百分点至68.9%、较去年同期提升12.3个百分点。

地产销售修复结构分化,全国商品房成交持续回升、二手房成交回落。本周(3月12日至3月18日),30大中城市商品房成交环比回升10.5%、较2022年同期提升30.2%;其中,一线城市回升最明显、较上周提升26.4%、为去年同期的136.5%,二、三线城市较上周分别回升3.6%、13.7%,分别为去年同期的117.3%、159.5%。本周,全国代表性城市二手房成交面积较上周回落7.5%,但仍超去年同期水平、同比提升66.9%;不同城市成交有所差异,二线城市二手房成交回落幅度更大、较上周回落11.5%、二线城市成交总量较大拖累全国成交面积整体回落,三线城市回落6.2%、但一线城市二手房成交提升6.5%,较去年同期增长58.5%。

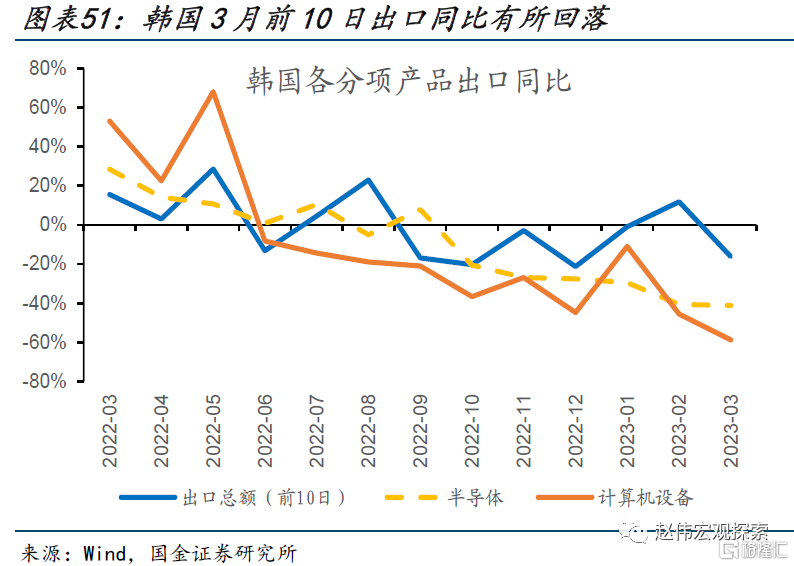

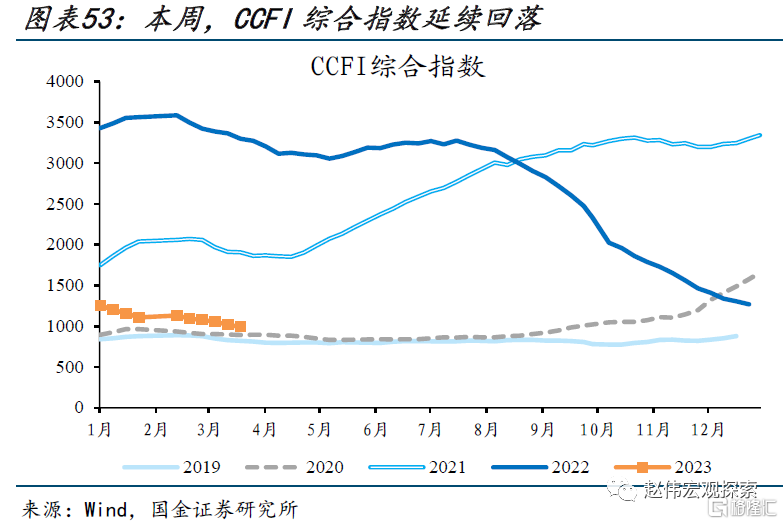

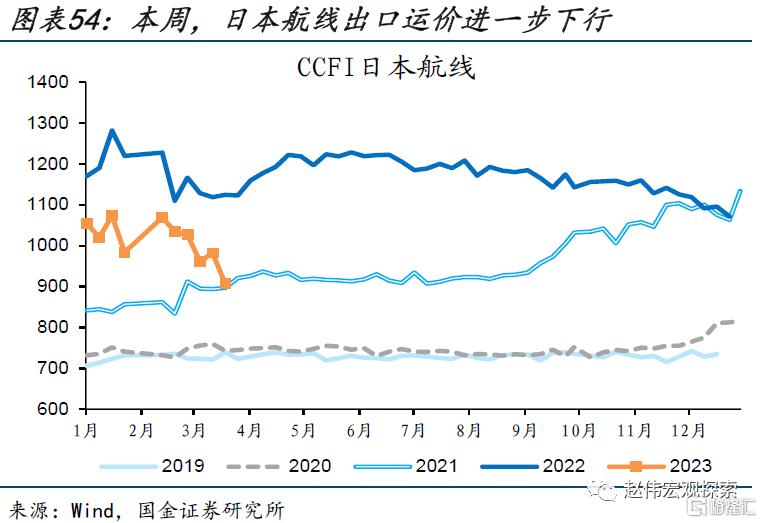

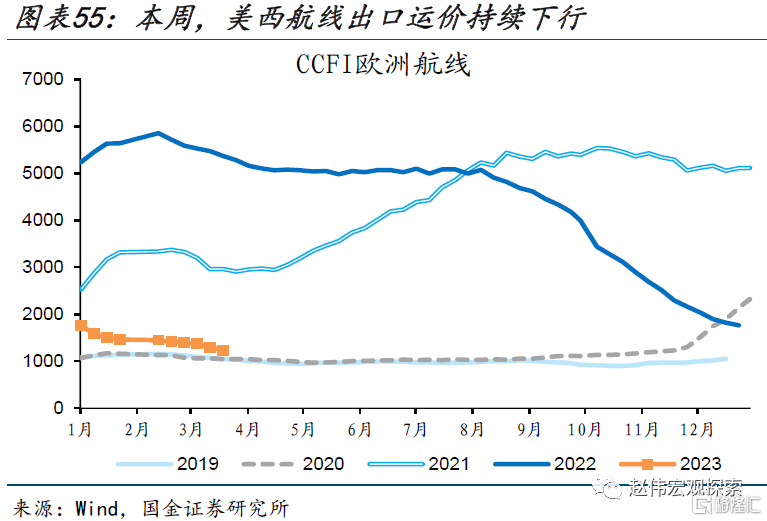

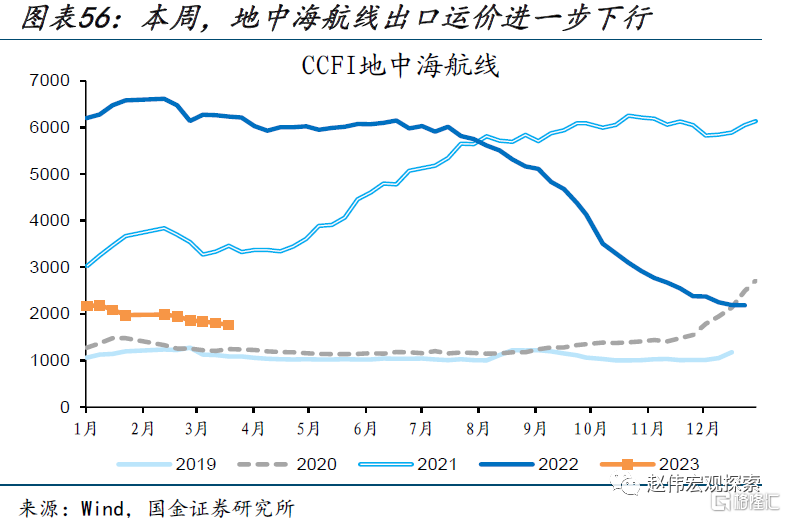

韩国3月初出口有所回落、海运市场持续低迷,或指向出口疲软或仍将延续。韩国3月前10日出口同比回落16.2%、重回同比负增区间;分产品来看,韩国出口回落主要受计算机设备、家用电器、半导体出口拖累,三种产品出口分别较去年同期回落59%、45%和41%,相较之下,乘用车出口维持景气、较去年同期提高134%。本周(3月12日至3月18日),中国出口集装箱运价指数CCFI进一步下行、较上周下降2.8%,分别为2021年、2022年同期水平的52%、30.1%;分航线看,日本、欧洲、地中海航线延续回落、分别较上周下降7.7%、5.1%、2%。

三、物流人流跟踪:人口流动维持高位,线下消费持续修复

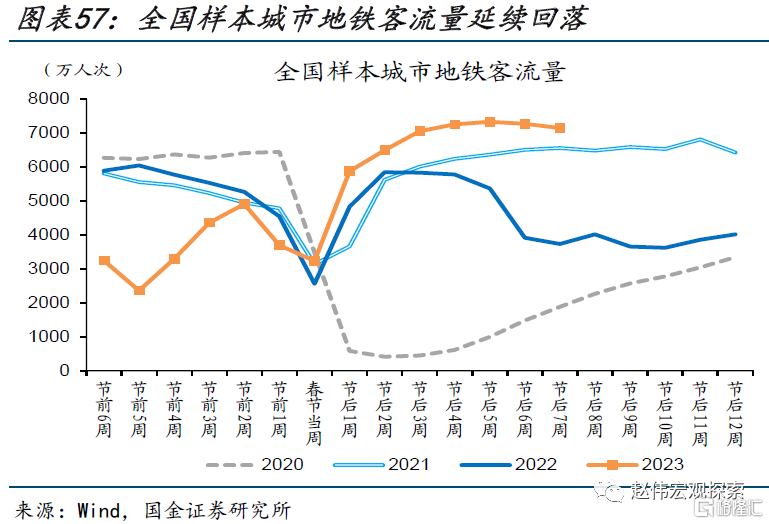

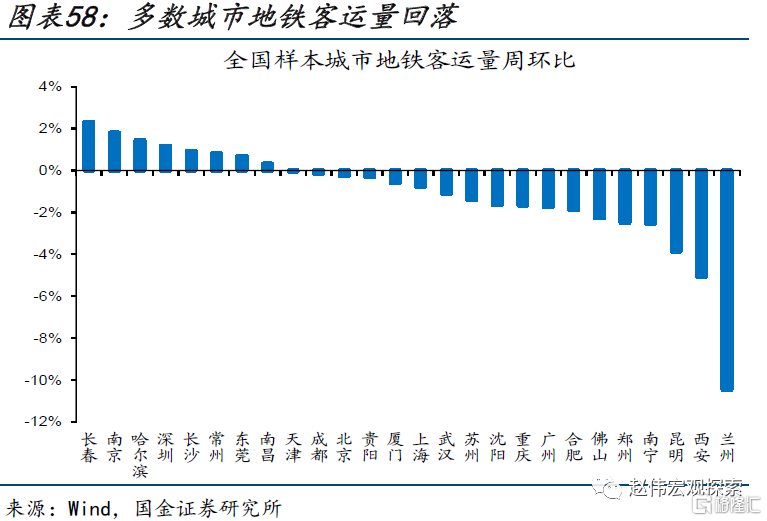

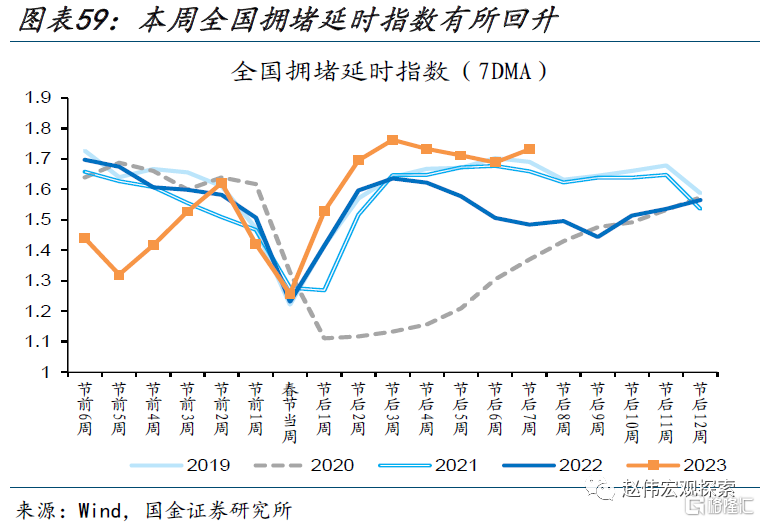

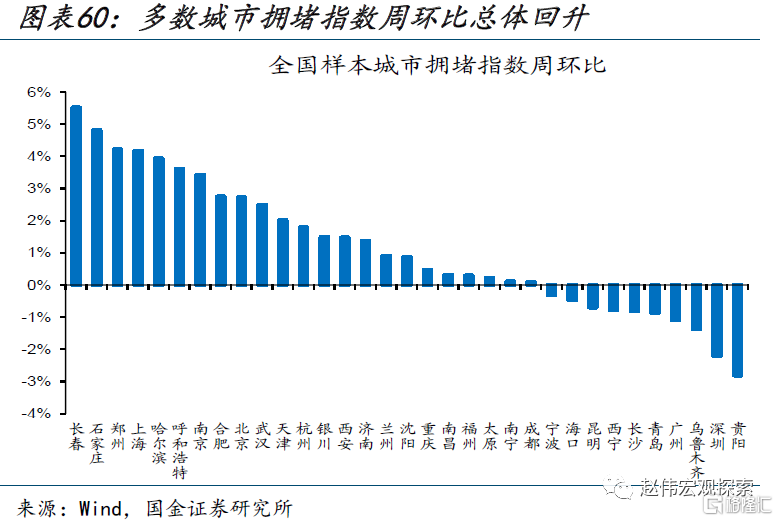

全国市内人流维持高位,人流地区结构分化延续,东北地区市内人流持续恢复。本周(3月12日至3月18日),城市地铁客流量小幅回落、较上周下降1.7%,但维持历史高位,分别为2021、2022年同期水平的108.9%、191.5%;分城市来看,兰州、西安、昆明地铁客流量回落相对明显,分别下降10.5%、5.1%、3.9%,但相较之下,东北地区的长春、哈尔滨市内人流仍延续回升。反映市内人口流动力度的全国拥堵延时指数明显回升、较上周提升2.6%、已超过往四年同期水平、分别为2019、2022年同期的102.4%、116.7%。

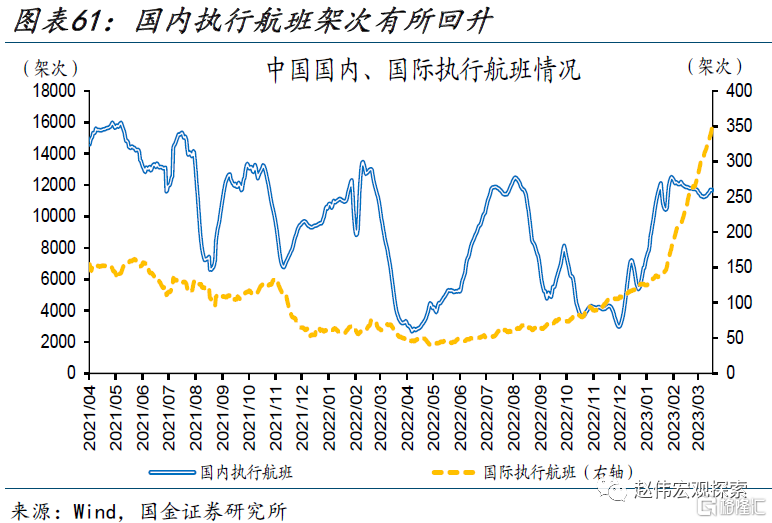

国内跨区人口流动持续放缓,但整体水平仍超过往同期,国际间人口流动持续提升。本周(3月12日至3月18日),国内执行航班架次有所回升、较上周增长2.9%,但较去年同期水平仍有差距,较去年同期降低11.9%,国际执行航班架次继续提升、较上周增长8.5%,较去年同期提升383.3%;当前全部执行航班架次达2019年同期的88.8%、其中国内航行执行航班架次已达2019年同期的104.1%。反映跨区人口流动的全国迁徙规模指数总体平稳、较上周小幅下降0.6%,但整体水平仍显著高于过往同期、为去年同期水平的157.8%。

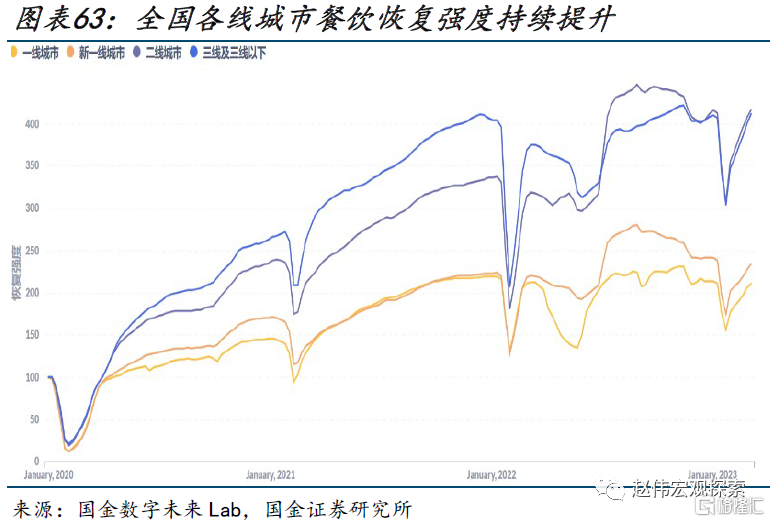

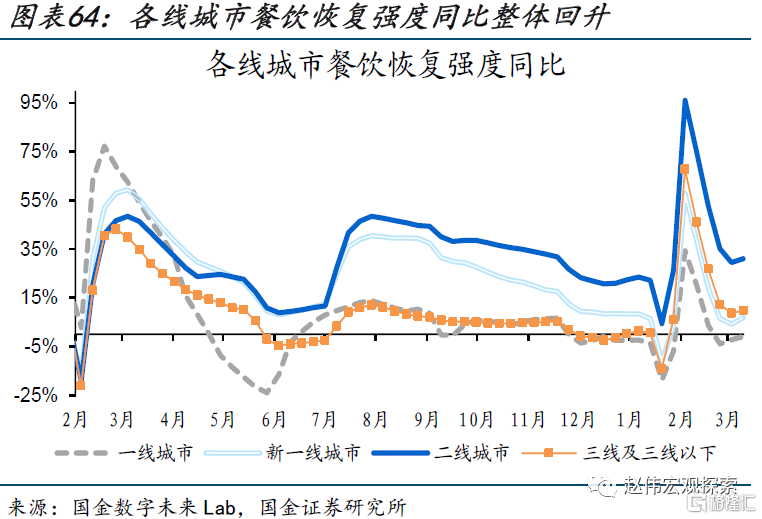

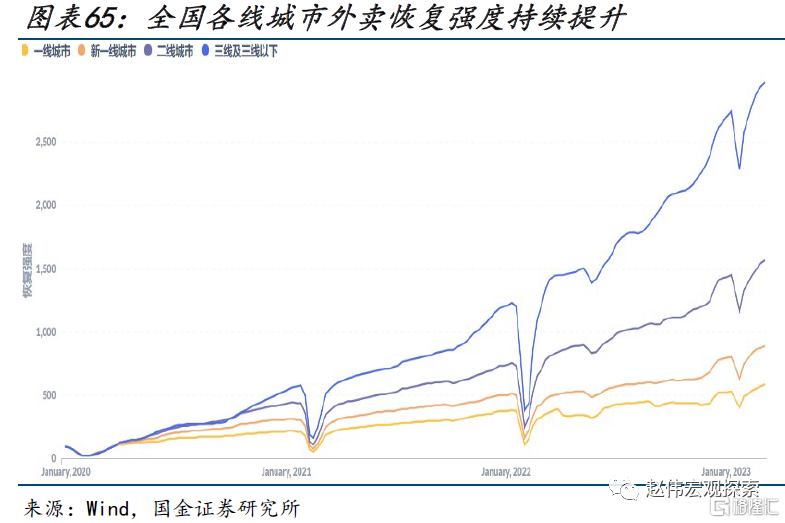

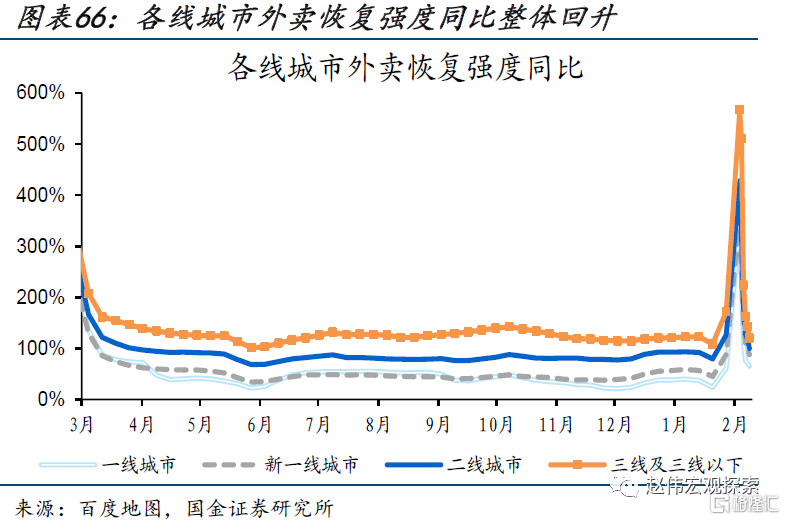

多数城市餐饮恢复强度持续好转,城市外卖恢复强度延续提升。国金数字未来Lab数据显示,上周(3月5日至3月11日),反映全国各线城市餐饮商家活跃数目的餐饮恢复强度继续提升,其中一线、新一线、二线、三线城市分别较前周提升4.8%、7.2%、10%、10.9%。反映全国各城市活跃外卖骑手数目的城市外卖恢复强度延续提升,一线、新一线、二线、三线城市分别较前周提升15.2%、10.3%、22.5%、29.5%。

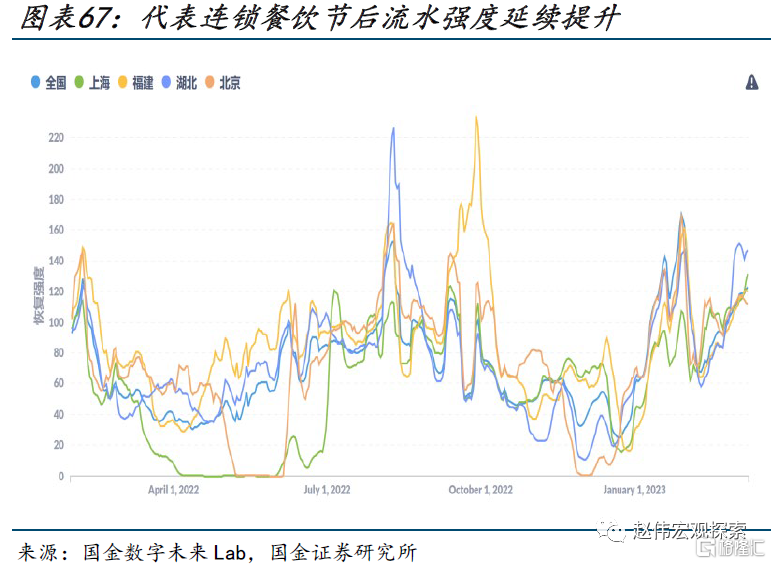

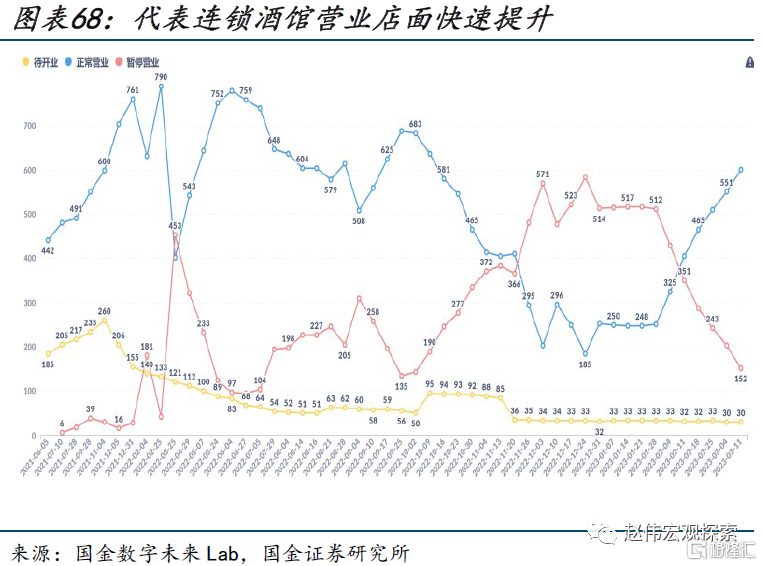

线下消费场景持续修复,代表线下餐饮消费快速提升。国金数字未来Lab数据显示,本周(3月12日至3月18日),全国各地区代表连锁餐饮流水恢复强度普遍提升,恢复至2022年同期水平的122.6%、2021年同期的64%;近期代表连锁线下小酒馆营业店面数持续提升、暂停营业店面数明显回落,指向线下消费场景进一步修复。

经过研究,我们发现:

(1)今年年初稳增长进一步加力,基建作为稳增长重要抓手需重点关注。基建投资反映资金端加码,但实际落地情况或与投资存在差异,后续需持续跟踪。

(2)工程设备广泛应用于基建前端开工,年初主要设备开工情况指向总体落地节奏加快。水泥等广泛应用于基建的工业产品产量已达2019年八、九成水平,或指向交运、公共设施等领域落地进展较好。

(3)今年基建投资额度、项目储备明显提升,对后续持续落地形成支撑。基建相关资金支持明显加码,助于实际工作量持续落地,后续落地情况仍需跟踪相关高频指标。

风险提示

1、疫情反复。疫情演绎仍存在不确定性,仍需紧密跟踪各地疫情演变及对疫情防控和经济的潜在扰动。

2、数据统计误差或遗漏。一些数据指标,可能存在统计或者处理方法上的误差和偏误;部分数据结果也可能受到样本范围、统计口径等影响。

注:本文选自国金证券于2023年3月19日发布的《经济可以更“乐观”些,基建落地提速中》证券分析师:赵 伟 SAC编号:S1130521120002 ;杨飞 SAC编号:S1130521120001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。