再议资金利率还会宽松吗?

投资要点

· “降准”或是为了对冲“扩表”压力:货币当局资产负债表稳定、正常化的货币政策空间依旧是各项宽松的前提条件,2022年12月至2023年1月,货币当局资产负债表保持较高增速,截至1月末央行总资产超过42万亿元,超出过去5年38-40万亿的相对平稳区间,当资产负债表扩张超过央行合意规模水平时,或诱发“降准”,带有“缩表”属性的“降准”可以对冲资产负债表扩张压力。

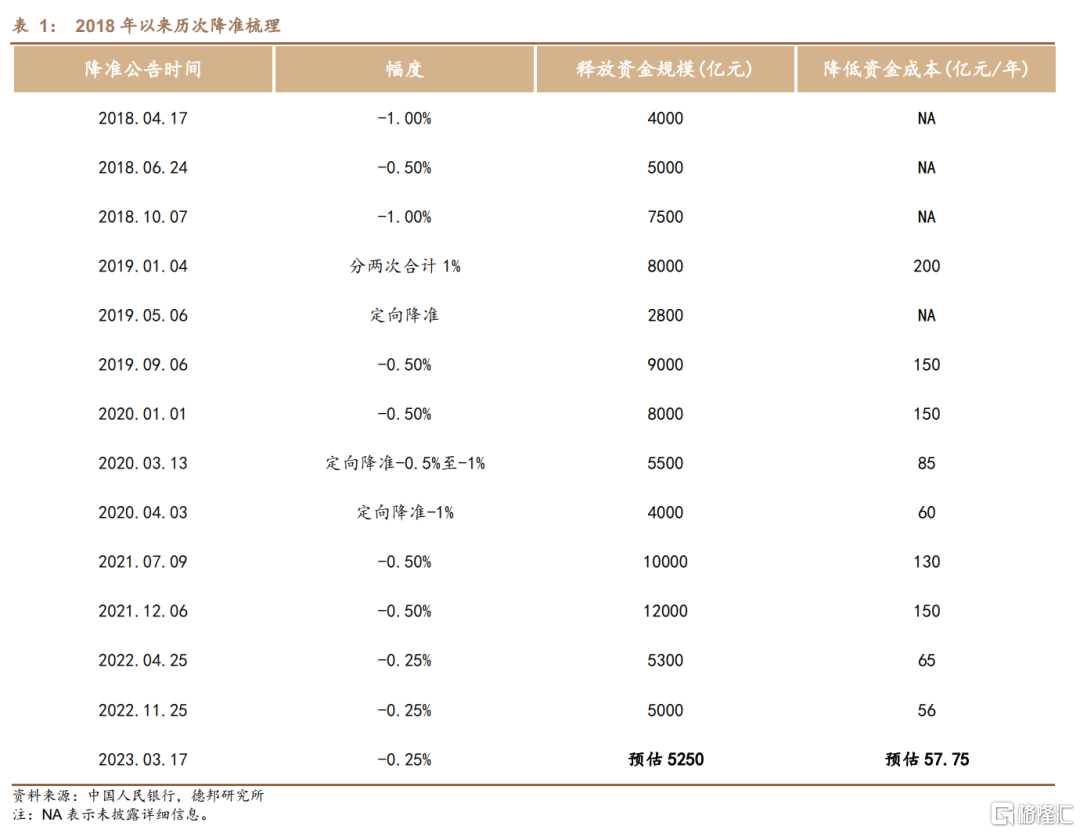

Ø 释放了多少流动性?以“各项存款余额-财政存款余额”作为准备金缴准基数测算,截至2月底有大约263万亿存款需要缴准,3月份降准大约释放5250亿元准备金。

Ø 有多少“降息”效应?从“降准”对成本节约的角度测算,“降准”释放的大约5250亿元准备金可直接为银行体系节约57.75亿元成本,如果从“降准”推升货币乘数派生贷款的角度测算,“降准”0.25个百分点或可为银行体系节约大约135亿元 。两项合计等同于贷款余额大约0.85个bp,即便加上2022年的两次全面降准,达到触发LPR报价直接下调最小步长5个bp的难度也较大,对于银行体系而言,“降准”的直接效应或还在于调低银行体系的计息负债成本。

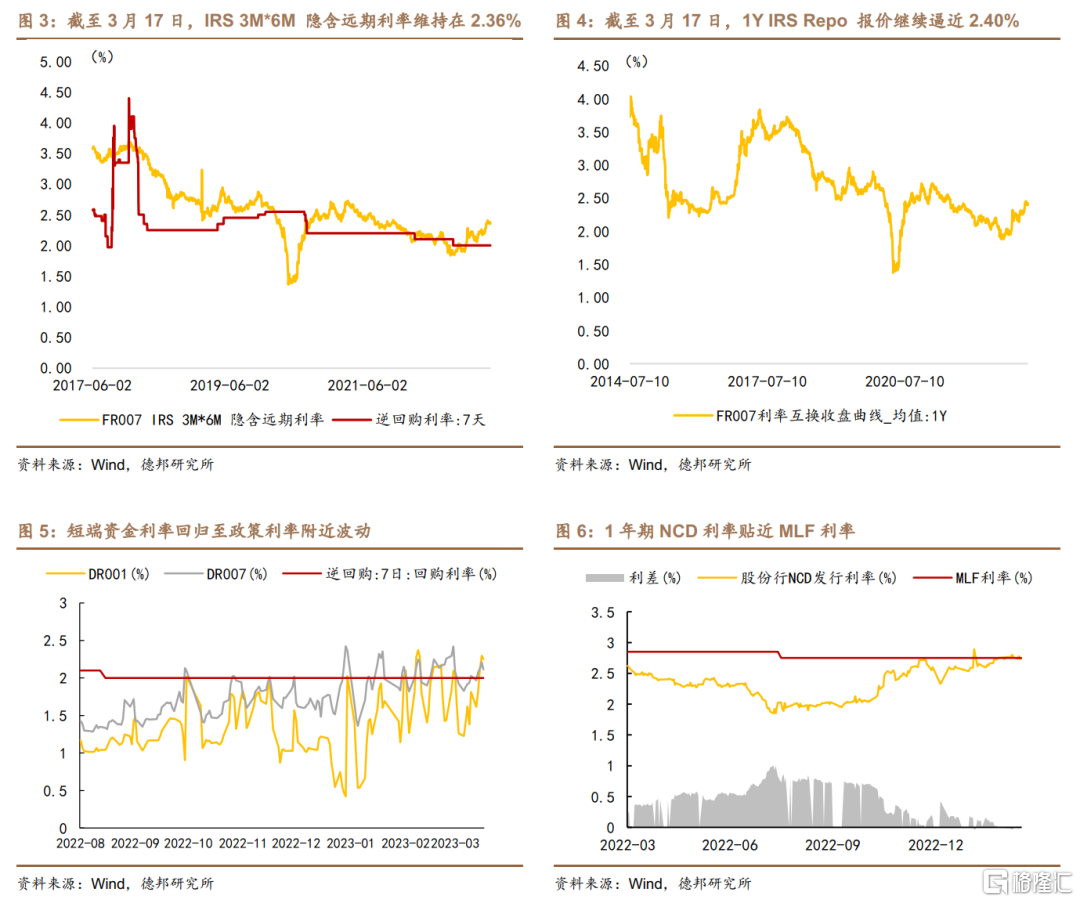

· 从资金利率“重定价”看资金利率还会再宽松吗:资金利率“重定价”或将在“负债成本”和“资产投放”之间寻找一个新的平衡点时趋于结束。3月份“降准”落地或是资金利率“重定价”接近尾声的标志:2月份以来,DR007渐趋7天期逆回购操作利率、1年期NCD发行利率也贴近1年期MLF操作利率,如果资金利率“重定价”在“降准”的作用下接近尾声,那么预示着引导资金利率围绕政策利率波动是央行合意的状态。然而从IRS对资金利率的预期来看,“降准”公告当日还没有缓解紧张预期的效应:IRS隐含远期利率保持在2.36%左右,1年期IRS Repo报价继续贴近2.40%,或许还需要给IRS市场一些时间以充分反应“降准”对市场预期的影响。

· 风险提示:(1)2023年CPI同比增速的上行风险还未消散,尤其是人民银行最担忧的通胀预期扩散、导致PPI的累积涨价压力向中下游传导,带动通货膨胀压力上行;(2)2023年中美货币政策周期背离是否会收敛,2022年人民币汇率贬值压力从外部均衡方面约束了“降息”,牵制了货币政策宽松空间,2023年中美货币政策周期背离时段若延长,或继续增加货币政策约束条件;(3)2023年宏观经济刺激政策趋于收敛,财政政策总量低于此前市场预期,关注经济内生性修复不及预期且政策扶持节奏偏慢的风险。

正 文

2023年3月13日“两会”闭幕、3月14日李强总理召开第一次国务院常务会议、3月15日人民银行超量续做本月MLF,在这些事件之后,市场对本月“降准”的期待已然不高之时,3月17日人民银行宣布将于3月27日降低金融机构存款准备金率0.25个百分点(不含已执行5%存款准备金率的金融机构),本次下调后金融机构加权平均存款准备金率约为7.6%。这一次全面降准,人民银行没有发布答记者问。

根据货币当局资产负债表,我们以“各项存款余额-财政存款余额”作为准备金缴准基数测算,截至2月底有大约263万亿存款需要缴准,3月份降准大约释放5250亿元准备金,从“降准”对成本节约的角度测算,“降准”释放的大约5250亿元准备金可直接为银行体系节约57.75亿元成本,如果从“降准”推升货币乘数派生贷款的角度测算,“降准”0.25个百分点或可为银行体系节约大约135亿元[1]。两项合计等同于贷款余额大约0.85个bp,即便加上2022年的两次全面降准,达到触发LPR报价直接下调最小步长5个bp的难度也较大,对于银行体系而言,“降准”的直接效应或还在于调低银行体系的计息负债成本。

[1] “降准”节约成本的计算方法是:以法定存款准备金利率1.65%作为机会成本、以1年期MLF操作利率2.75%作为借款成本,那么5250亿元*(2.75%-1.65%)=57.75亿元。贷款派生效应的成本节约计算方法是:以1年期同业存单融资利率2.75%作为借款成本、以计息负债成本作为机会成本,根据1个百分点推升0.3倍货币乘数测算,贷款派生大约节省135亿元的贷款成本。

1. “降准”疑惑:刺激 V.S. 对冲

从经济基本面和流动性角度或较难理解本次“降准”。从经济基本面角度出发,本次“降准”公告提及是为了“推动经济实现质的有效提升和量的合理增长,打好宏观政策组合拳,提高服务实体经济水平,保持银行体系流动性合理充裕”,参考2022年4月和12月两次“降准”均是发生在经济增长动能减弱的关键时期:2022年4月份官方制造业PMI仅有47.40%,为2022年3月至5月经济景气度的最低值;2022年12月官方制造业PMI为47%,同样为2022年10月至12月经济景气度的最低值。但是2023年以来,制造业PMI逐月抬升,1月至2月均保持在高经济景气度之上,如果从刺激经济增长看,似乎“降准”并不具备充分性。

从流动性角度来看,尽管1月至2月由于贷款投放节奏较快,资金供需趋紧,导致同业存单“提价发行”,人民银行没有“降准”,但是毕竟也通过加量续做每月到期MLF的方式提供流动性,就在3月份“降准”公告日的2天前央行还加量续做本月到期MLF,合计来看一季度MLF净投放5590亿元流动性,并且由于2022年累计调降MLF操作利率10个bp,回笼1.2万亿2.85%的MLF,投放1.759万亿2.75%MLF,变相为商业银行节约10个BP的基础货币成本。净投放5590亿元MLF,从规模上看等同于一次0.25个百分点的“降准”。从“降准”时点来看,人民银行并没有选择在2月份资金利率上行压力最大的时候调降,而是在进入3月份资金供需回归平衡宽松的时候落地总量宽松,截至3月17日“降准”公告日,人民银行通过MLF和“降准”合计实现中长期流动性净投放超1万亿元。

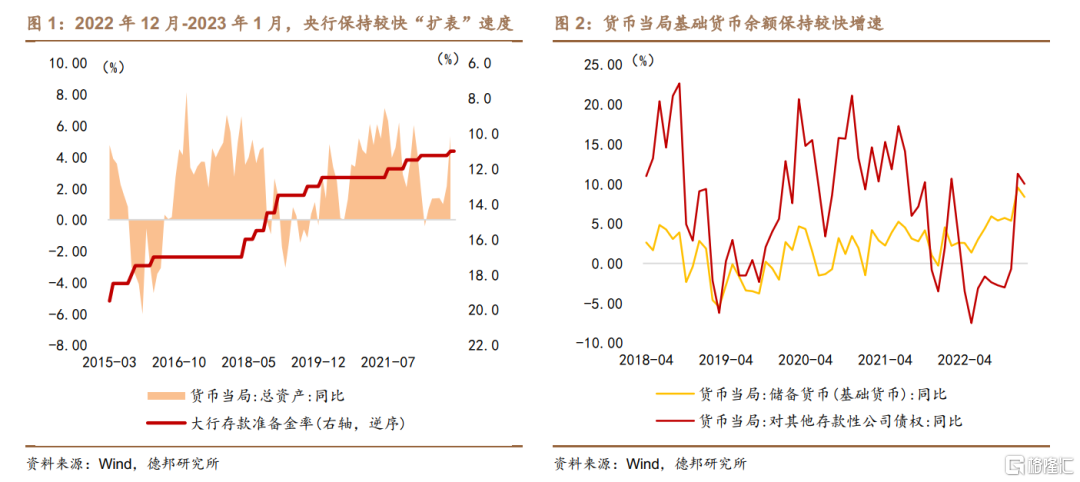

3月份“降准”或为了稳定货币当局资产负债表、对冲“扩表”倾向。我们在2月27日发布的专题报告《资金利率还会宽松吗?——从2022年第四季度货政报告看政策倾向》中提及,2022年第四季度货币政策执行报告已经论述:“在央行资产负债表基本稳定的情况下,完善货币供应调控机制,把好货币供给总闸门”,也就意味着,无论是“降准”还是净投放MLF,货币供应调节机制的前提是央行资产负债表基本稳定,这种基本稳定不仅是增速稳定,还是总规模基本稳定,我们曾经结合易纲行长的讲话,在2022年11月份的专题报告《如何看待货币政策“降准”和“控表”?》中提出一个判断,认为央行或会以“降准”对冲资产负债表扩张压力:当存款准备金率处于较低位置或者不动用准备金工具时,央行资产负债表的变化和基础货币的变化保持同步、基础货币量和银行体系流动性基本等同,而中国则还有较高的存款准备金率可供动用,较高的存款准备金率赋予央行在没有“扩表”或“缩表”的条件下通过调整基础货币结构来调节流动性供需的自由度。以“降准”来保持相对稳定的资产负债表稳定是常规货币政策的表现,因此人民银行没有直接以资产负债表总量调控为目的,而是珍惜常规货币政策空间导致了资产负债表的相对稳定:

Ø 从央行总规模来看,截至2022年9月末,“人民银行资产负债表总规模为40万亿元左右,过去5年的平均增长率为2.6%,保持了相对稳定……2018年以来,我们累计实施了降准13次……人民银行资产负债表规模基本稳定在38万亿元到40万亿元之间,而我国广义货币M2余额则从2017年末的近170万亿元增加到现在的260多万亿元,货币政策对实体经济支持力度是比较稳固的”。截至2023年1月末,人民银行资产负债表总规模达到42.2万亿,超过过去5年“基本稳定”的范围,而从同比增速来看,截至1月末,央行资产负债表扩张速度为4.70%,也超出过去5年的平均增速。

Ø 从降准本身的机制来看,“降准时央行下调这一比例要求,使一部分法定存款准备金变成了超额存款准备金以便于商业银行动用,这样同样的央行资产负债表就可以支持更多的货币信贷增长,也就是说降准使货币乘数提高了”。“降准”改变的是基础货币结构,将一部分法定存款准备金转化为超额存款准备金,并没有额外增加基础货币总量。

Ø “降准操作也可以理解成把过去通过提高准备金率‘冻结’的流动性给释放出来。”

从资产负债表调控角度来看:当资产负债表扩张超过央行合意规模水平时,或诱发“降准”,带有“缩表”属性的“降准”可以对冲资产负债表扩张压力。我们就此曾经在报告中提出:“降准”的必要性高于“降息”,如果2023年一季度强劲的贷款增长带动央行资产负债表较快扩张,“降准”的窗口就没有关闭。3月份“降准”落地一方面反映出1月份以来贷款投放节奏偏快给央行扩表带来较大压力;另一方面也说明货币当局资产负债表稳定、正常化的货币政策空间依旧是各项宽松的前提条件。

2. 再问资金供需还会宽松吗?

“降准”之后,资金利率“重定价”或接近尾声。我们在3月10日发布的研究报告《资金利率或在“重定价”》中提出2月份资金供需收紧的一个逻辑:年初以来商业银行投放贷款的积极性过强,央行从年初以来仅以OMO等“短期资金”平抑资金波动,1-2月份“降准”缺席,如此导致“长期资金”消耗,商业银行为“补水”从市场吸收负债,导致同业存单等负债资金成本逐步提高,资金利率上升传导至银行负债端,或最终影响资产端配置行为,这一过程即是资金利率“重定价”,且重定价或将在“负债成本”和“资产投放”之间寻找一个新的平衡点时趋于结束。3月份“降准”落地或是资金利率“重定价”接近尾声的标志。

2月份以来,DR007渐趋7天期逆回购操作利率、1年期NCD发行利率也贴近1年期MLF操作利率,如果资金利率“重定价”在“降准”的作用下接近尾声,那么预示着引导资金利率围绕政策利率波动是央行合意的状态。然而从IRS对资金利率的预期来看,“降准”公告当日还没有缓解紧张预期的效应:IRS隐含远期利率保持在2.36%左右,1年期IRS Repo报价继续贴近2.40%,或许还需要给IRS市场一些时间以充分反应“降准”对市场预期的影响。

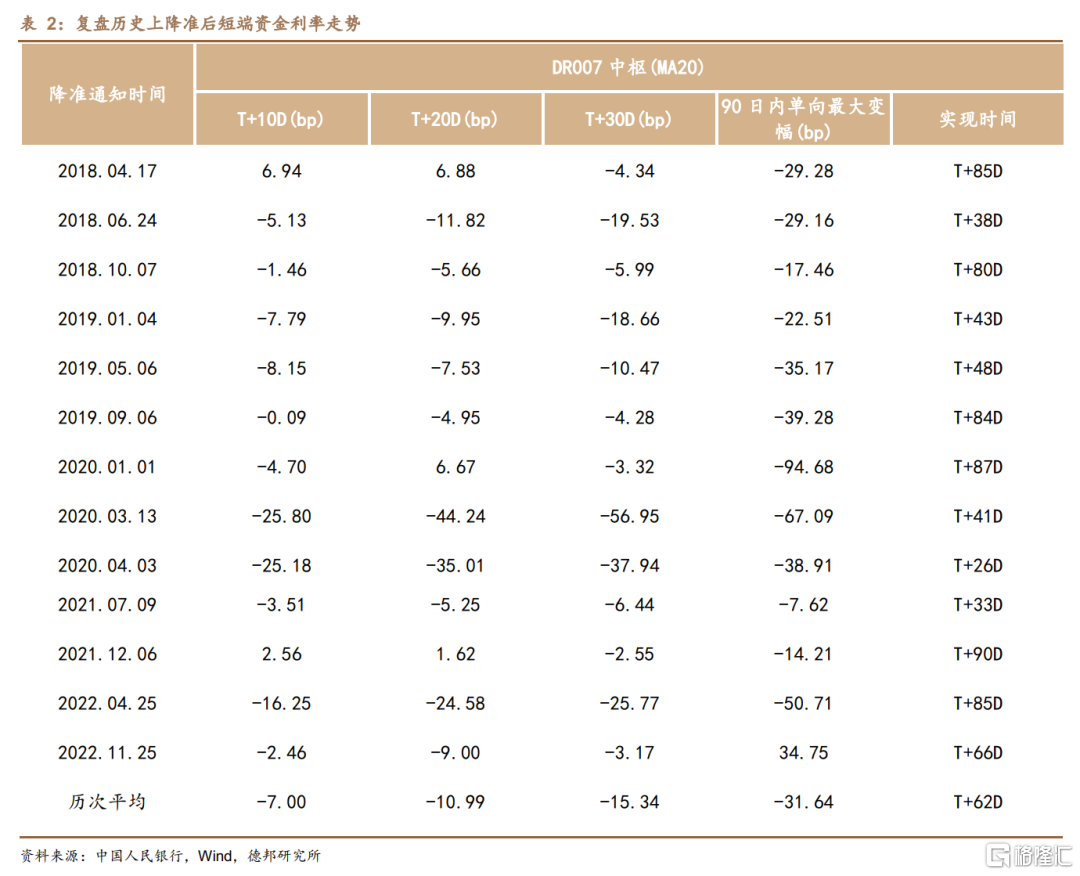

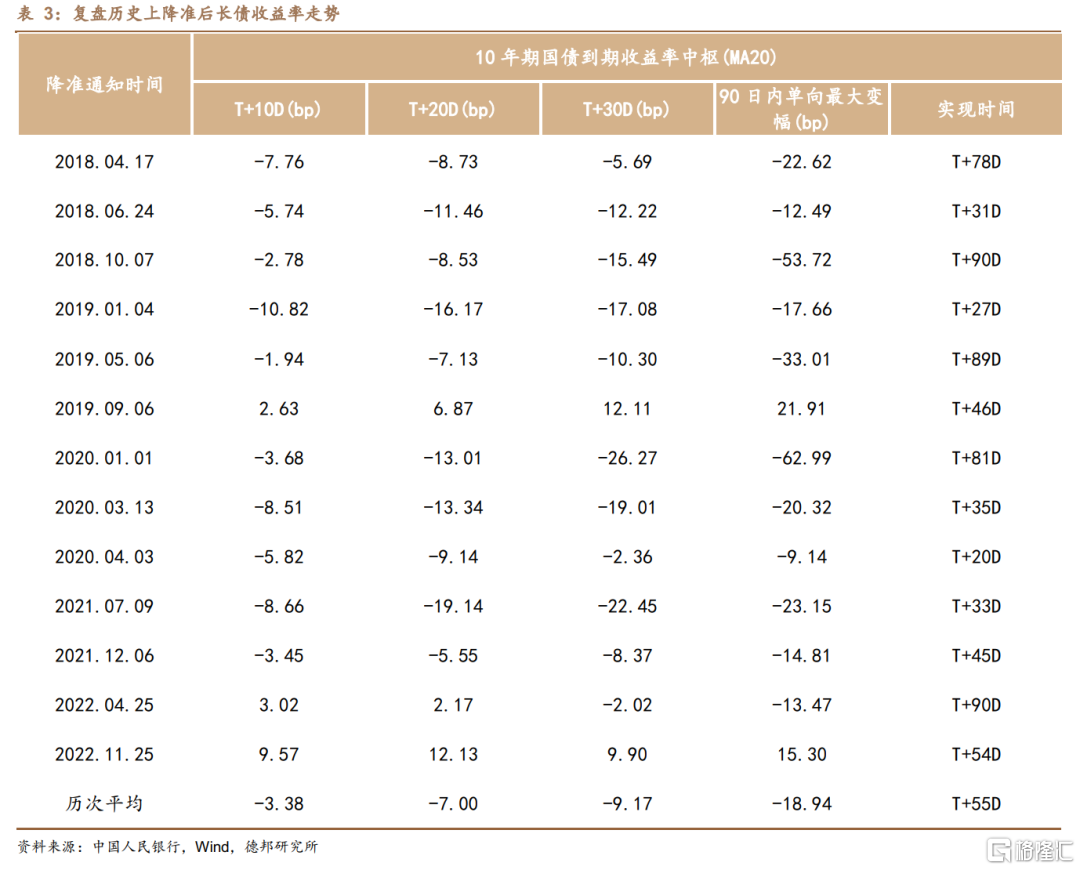

从货币政策周期来看,2018年以来的降准区间仍在延续,我们对2018年以来降准后短端资金利率与长债利率中枢水平变化进行统计:从降准对短端资金利率的影响来看,货币市场利率大概率阶段性下行。降准后20个交易日,DR007平均下行幅度达到10.99个bp,90日内最大变化幅度平均为31.64个bp,持续时间约2个月;从降准对10年期长债收益率的影响来看,降准后20个交易日,10年期国债到期收益率平均下行7个bp,90日内最大变化幅度平均为18.94个bp,持续时间也在2个月左右。3月17日降准公告当日,10年期长债收益率已经逼近2.85%,官宣降准后日内“先下后上”的走势似乎说明长债利率对降准偏中性。

我们认为从当前的市场环境看,确定性更高的是“降准”或推动资金利率重定价接近完成,此前过高的资金收紧预期或缓解,短端货币市场利率趋于稳定,或继续推动1年期同业存单兑现配置价值,而资金利率趋稳的环境下,1年-3年期高等级信用债或继续保持其低利差水平。

3. 风险提示

(1)2023年CPI同比增速的上行风险还未消散,尤其是人民银行最担忧的通胀预期扩散、导致PPI的累积涨价压力向中下游传导,带动通货膨胀压力上行;

(2)2023年中美货币政策周期背离是否会收敛,2022年人民币汇率贬值压力从外部均衡方面约束了“降息”,牵制了货币政策宽松空间,2023年中美货币政策周期背离时段若延长,或继续增加货币政策约束条件;

(3)2023年宏观经济刺激政策趋于收敛,财政政策总量低于此前市场预期,关注经济内生性修复不及预期且政策扶持节奏偏慢的风险。

注:本文为德邦证券2023年3月19日发布的研报《【德邦宏观芦哲】再议资金利率还会宽松吗?——兼评2023年3月份“全面降准”》

报告分析师:芦哲(S0120521070001,首席宏观经济学家),王洋(S0120121110003,联系人)

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。