美联储重新“扩表”了么?

美国区域银行风险暴露后,美国财政部和美联储都做了及时响应,恰逢美联储公布资产负债表最新变化,我们可以借此一窥其政策实施情况。

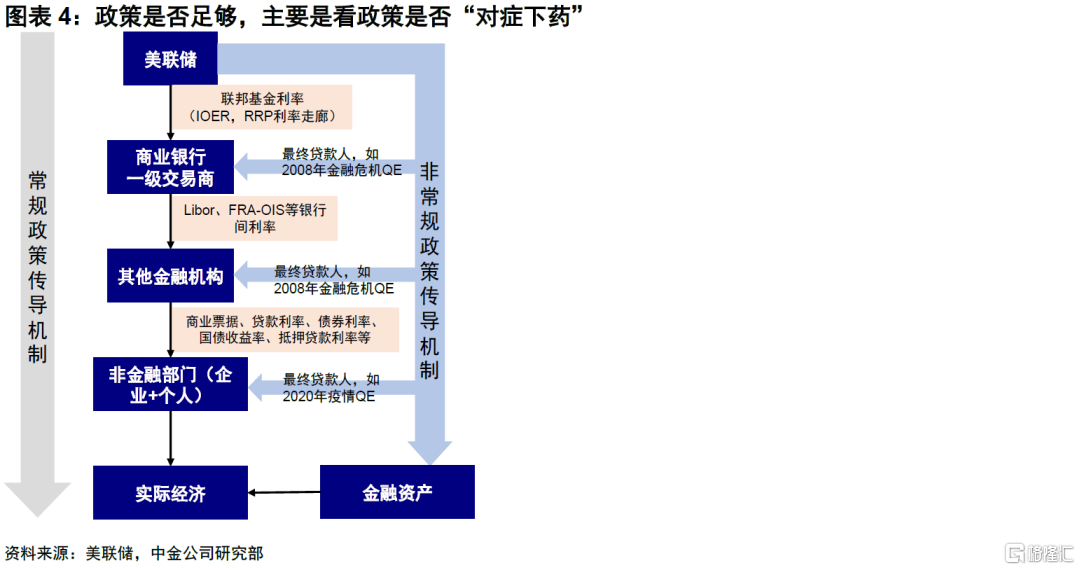

当前政策应对是否有效且足够?主要看政策当前政策是否“对症下药”。参考2020年政策应对经验,针对目前中小银行的流动性问题,政策还是对症的。

政策推出后,美联储资产负债表有何变化?过去一周美联储资产负债表大幅扩张。但增幅最高主要是贴现窗口贷款和对FDIC的其他贷款,BTFP工具小幅增加;相反,持有资产规模仍在收缩。

这与美联储QE和扩表有何不同?当前扩张与QE和扩表从购买方式、传导路径和影响方式上都有很大不同,因此不能简单划等号。QE和扩表都是资产购买,而当前是贷款,都有偿还期限,且仅针对金融机构提供流动性。因此,不能直接与购买资产的QE划等号,甚至短期金融机构的谨慎行为还可能抑制信用扩张与派生,3月FOMC也不排除继续加息25bp。

美国区域银行风险暴露后,美国财政部和美联储都做了及时响应[1],一方面给两家申请“破产”银行的所有储户提供全额贷款保护,另一方面美联储新设立银行定期融资计划(Banking Term Funding Program,BFTP)来给银行提供短期流动性支持。恰逢美联储公布了其截至3月15日的资产负债表各科目的变化情况,我们可以借此一窥其政策实施情况和具体效果。

一、当前政策应对是否有效且足够?

吸取了此前的经验和教训,此次监管部门应对流动性冲击蔓延非常迅速。那么,如何衡量政策是否足够,借鉴2020年的经验,主要是看政策是否“对症下药”。

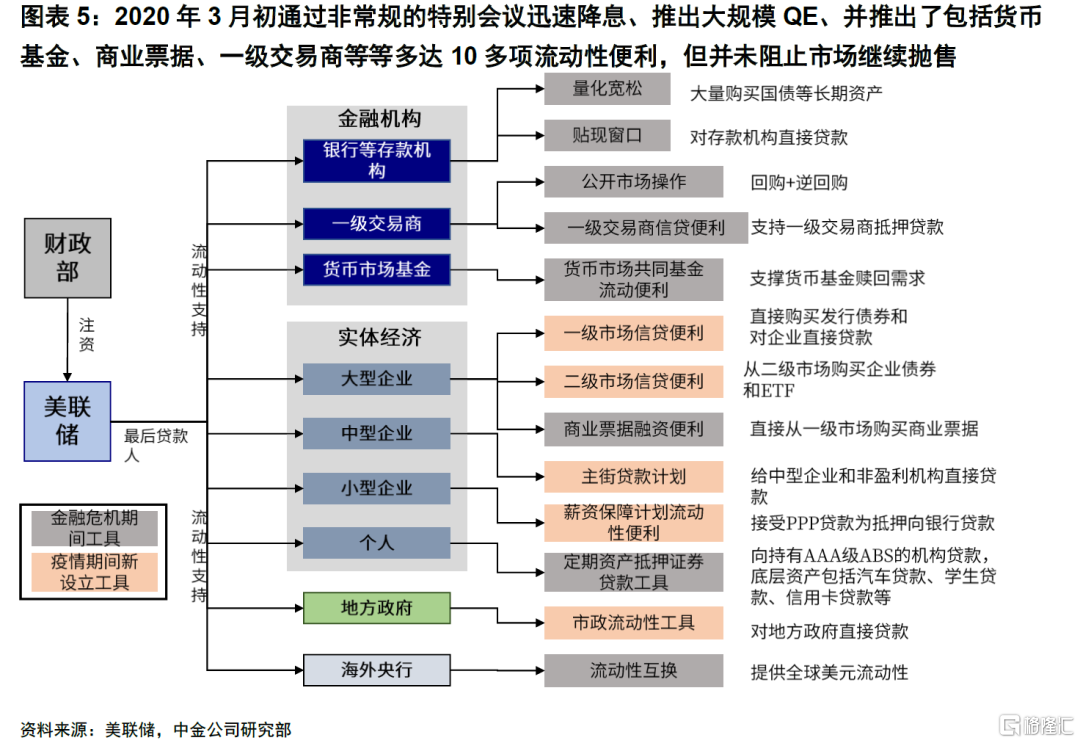

2020年2月疫情突发引发市场波动时,美联储彼时也做了快速反应,3月初通过非常规的特别会议迅速降息、推出大规模QE、并推出了包括货币基金、商业票据、一级交易商等等多达10多项流动性便利,但阻止市场继续抛售的效果并不理想。究其原因,除了市场大幅波动已经产生了链式反应外(如资产价格大跌导致保证金不足、引发margin call和止损性抛售,进而导致一度出现的美元流动性危机,体现为仅美元涨而包括黄金和国债等所有资产大跌),另一个重要原因就是这些政策都不完全“对症下药”。

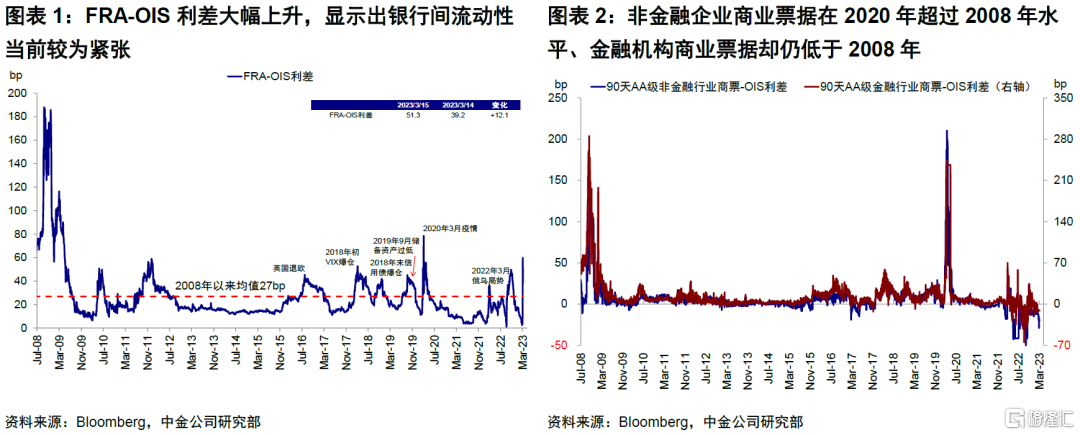

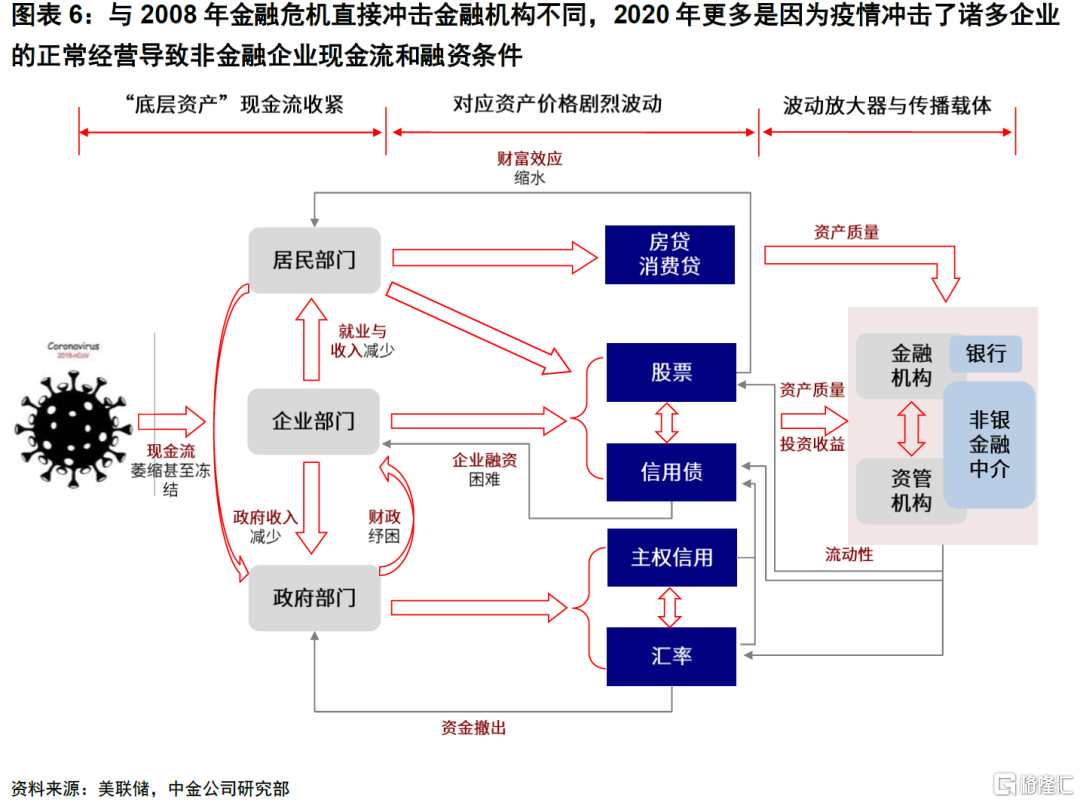

与2008年金融危机直接冲击金融机构不同,2020年更多是因为疫情冲击了诸多企业的正常经营,导致非金融企业现金流紧张和融资条件大幅上升,这一点从非金融企业商业票据在2020年超过2008年水平、而金融机构商业票据却仍低于2008年的差异中就可以看出。因此,此前美联储一直试图给金融各机构和直接通过QE向二级市场(购买国债和MBS)注入流动性,但无法直击问题核心。金融机构即便有流动性,可能也没有动力向深陷困境的非金融企业提供信用和流动性支持,即所谓的“流动性分层”。因此,直到2020年3月23日,美联储决定直接购买投资级信用债ETF,才最终“对症下药”,而市场也才真正企稳。

反观当前,问题的核心在于中小银行的流动性问题,一方面是储户可能的挤兑、另一方面是大量未兑现投资损失导致流动性缺口。针对前者,财政部和FDIC对于部分已经出问题银行的存款保护可以起到一定效果,但较难前瞻的覆盖未出问题银行。针对后者,美联储的BTFP项目从期限和抵押品条件上,都给与了相对充裕的支持,抵押品可以以面值(par value)而非市值申请一年的贷款,利率为1年OIS+10bp(当前为4.69%)。因此从这个角度看,美联储的政策还是“对症下药”的。

二、政策推出后,美联储资产负债表有何变化?

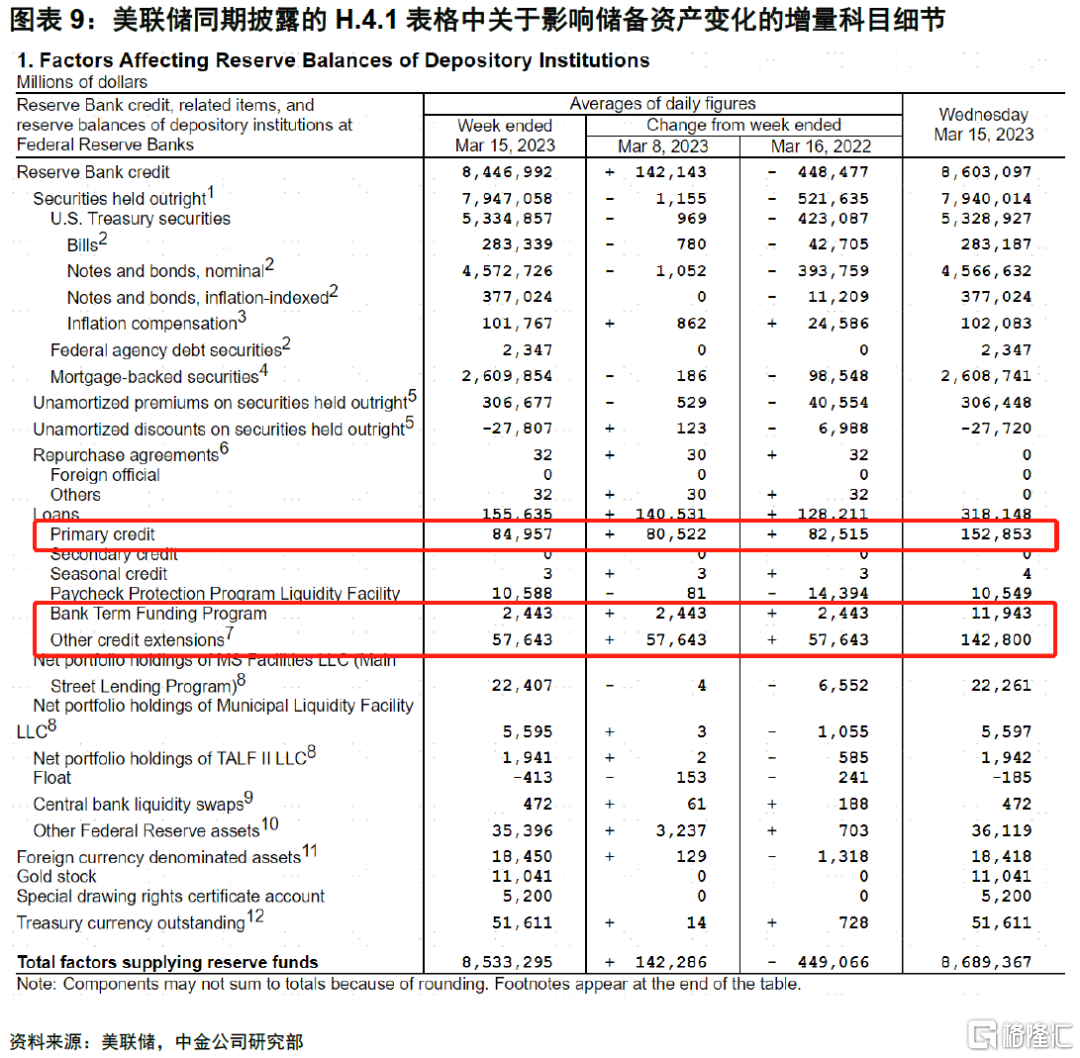

根据3月15日最新披露的美联储资产负债表各科目的变化情况,我们可以发现,美联储的资产规模从一周前的8.3万亿大幅跃升至超过8.6万亿美元。要知道,从去年缩表以来,美联储资产负债表花了近一年的时间,缩减规模才刚超过6200多亿美元,相当于一周就回升了过去一年缩减近一半的规模,不可谓不剧烈。因此,市场上关于美联储再度“扩表”甚至重启QE的声音也逐渐增多。究竟是不是这样,需要从具体变化的细节来观察。

资产负债表存量规模的变化,除了有利率快速下行导致的债券价值变动影响外,我们也可以从美联储同期披露的H.4.1表格中关于影响储备资产变化的增量科目细节可以看出端倪。

1)美联储持有的国债和MBS规模继续缩减,表明缩表仍在继续(持有证券资产单周减少83.2亿美元);

2)增加的科目主要在贷款上,一周内增加超3000亿美元。进一步细看,主要来自Primary credit(主要金融机构通过美联储贴现窗口(discount window)借款获取流动性,规模1483亿美元,期限90天,当前利率4.75%);其他信用支持(Other credit extensions,为FDIC存款保险提供的信用支持,规模1428亿美元);新设立的BTFP(规模119亿美元,期限一年,利率4.69%)。

因此,可以看出,从结果上体现出的美联储资产负债表大幅增加,并非传统意义上的QE式资产购买,而是短期金融机构为应对流动性紧张的借款。当然,贴现窗口激增的规模之快甚至超过2008年,也体现了当前银行流动性环境的紧张。

三、BTFP与贴现窗口有什么区别?

主要体现在以下几点:

►BTFP只接受美联储公开市场操作可购买的证券(包括美国国债、机构证券和机构MBS),贴现窗口中一级贷款抵押品接受范围更广。

►BTFP以抵押品面值估值(Par value),一级贷款按市值估值(fair market value)。

►BTFP期限最长为1年,一级贷款为90天。

►BTFP利率为1年OIS+10bp(截至2023年3月16日为4.7%),固定利率;一级贷款利率当前为4.75%,利率变动后适用于未偿贷款。

►BTFP参与范围为美国联邦保险的存款机构(federally insured depository institution,包括银行、储蓄协会、信用合作社等),以及有资格获取贴现窗口一级贷款(Primary Credit)的外国银行在美国的分支或代理机构。贴现窗口对有准备金交易或非个人定期存款的存款机构开设(depository institutions that maintain reservable transaction accounts or nonpersonal time deposits),一级贷款要求存款机构财务状况良好,对没有准备金的机构不开设贴现窗口。

►BTFP使用明细在该计划结束1年后披露(计划暂定于2024年3月11日结束),贴现窗口使用明细在贷款提供2年后披露。

四、这与美联储QE和扩表有何不同?

简言之,在购买方式、传导路径和影响方式上都有很大不同,因此不能简单划等号。

►不论是直接购买长端国债和MBS的QE,还是购买短债为主的“扩表”(2019年因储备资产过低而在2019年10月开启),都是美联储直接购买并持有资产,没有期限,且通过二级市场来提供流动性并压低融资成本。

►对比之下,贴现窗口或者BTFP都是短期借款,并非美联储直接持有资产,因此有期限、而且是给金融机构提供流动性。但是,在当前环境下,可以预想的是,金融机构大概率会较为谨慎的对待资产负债表和信用扩张,因此我们担心金融机构或较难据此做大规模的信用派生,将这一部分流动性传导出来。

因此综合看,此次美联储资产负债表的大幅扩张有几点含义:1)金融机构的流动性的确较为紧张(但庆幸的是美联储也做了及时应对,接下来关注短期流动性指标能否企稳回落);2)不能直接与购买资产的QE划等号,甚至短期金融机构的谨慎行为还可能抑制信用扩张与派生;3)当前市场对于远端的降息预期计入较多(除非系统性风险进一步升级),3月FOMC仍不排除加息25bp,但短期的流动性供给是必要的。

注:本文摘自中金公司2023年3月18日已经发布的《美联储重新“扩表”了么?》

报告分析师:刘刚 SAC 执业证书编号:S0080512030003 SFC CE Ref:AVH867;李雨婕 SAC 执业证书编号:S0080523030005 SFC CE Ref:BRG962

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。