IPO七年未果,毛戈平的梦幻泡沫

作者:潘妍

作者:潘妍

出品:洞察IPO

近期,在IPO路上长跑近7年的彩妆大师毛戈平化妆品股份有限公司(以下简称毛戈平)IPO平移至上交所,并更新申报稿,其在2021年首发过会后,上市计划终于迎来新进展。

建立在毛戈平个人IP基础上,以高额广告宣传费吹出来的泡影,脱下创始人IP光环外衣的毛戈平,还能剩下什么?

成立23年,IPO七年未果

成立23年的毛戈平,早在2016年就开启了IPO,在2017年更新一版招股书后就开启慢慢地上市长路,以及久久地等待。

2021年10月,毛戈平公司IPO首发成功过会。彼时市场普遍认为,毛戈平是“守得云开见月明”,即将结束漫长5年IPO生涯。然而,最终却又是苦等一年有余,再无动静。

对于毛戈平IPO进程一直停滞不前,外界有说法称或与毛戈平大股东九鼎系“爆雷”不无关系。

2015年9月,九鼎集团旗下昆吾九鼎以7330万元收购杭州汇都(毛戈平前身)10%的股权,一个月后,昆吾九鼎又以同样的价格将其手中的股权转让给浦申九鼎。由此,浦申九鼎成为彼时杭州汇都的第四大股东。

2018年3月,中国证监会一纸调查通知书引发了“九鼎系”巨震:因涉嫌违反证券法律法规,中国证监会决定对九鼎集团进行立案调查。2021年9月,九鼎集团时任董事长吴刚因其相关行为涉嫌违反基金相关法律法规,被证监会立案调查。

此后,九鼎负面缠身,参投的多家IPO项目也被曝停摆,这其中就包括毛戈平。同时有不少企业开始想尽办法“去九鼎化”。

例如,于2020年9月过会的蓝天燃气(605368.SH),在上会前夕完成了对九鼎系持有的2350.10万股的出清,后续顺利过会并上市;2022年5月,泰禾股份控股股东泰禾集团、实控人田晓宏与九鼎投资签署《股份转让协议》宣告与九鼎“分手”,2022年9月,泰禾股份IPO顺利过会。

相较之下,毛戈平却迟迟没有动作。截至本次招股书明书签署日,“九鼎系”浦申九鼎依旧持有毛戈平10%的股份。

2023年2月,九鼎集团处罚全面落地,算是给这场闹剧划下了句点。同一时间,毛戈平作为“已过会未获批文”的IPO企业,“转道”注册制赛道后需要重走全部审核程序,从头再战。2023年3月,毛戈平IPO申请已获受理。

只是,依旧携带九鼎“基因”的毛戈平,此番卷土重来,等待它的是守得云开见明月,还是新一轮的漫长等待,一切还未可知。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

毛戈平IP的梦幻泡沫

毛戈平公司的发展,离不开创始人的背书。

毛戈平本人是以跨界创业者身份,深耕彩妆行业20多年,因早年曾作为刘小庆化妆师,被业界称为“换头大师”,他见证了个人IP时代下品牌的生根发芽、开花结果。

不过,流量是把双刃剑,创始人毛戈平收获人气名声的同时,质疑声不绝于耳。

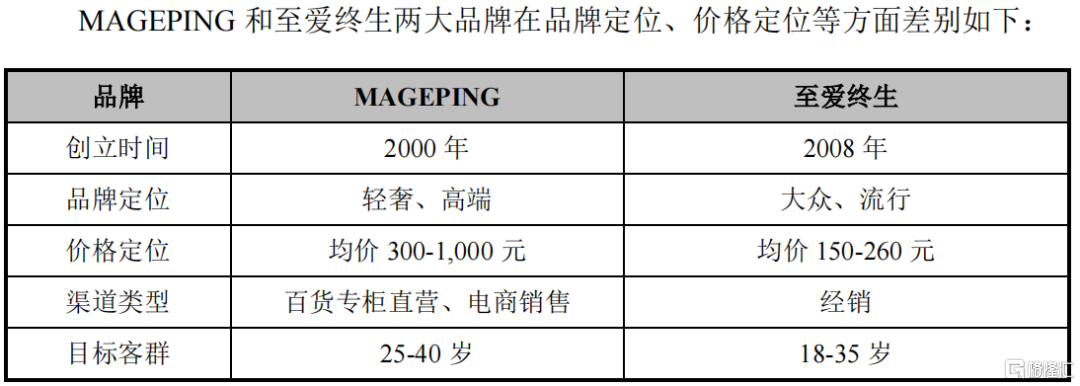

目前毛戈平的业务主要分为两大块,第一部分是依托“MAOGEPING”与“至爱终生”两大品牌展开彩妆、护肤系列产品的研发、生产、销售业务;另一部分则是通过开办形象设计艺术学校,开展化妆技能培训业务,收取学费。这两块业务的展开,都离不开创始人毛戈平个人的影响力。

品牌打造方面,“MAOGEPING”品牌定位为高端品牌,目前以中高端百货专柜直营模式和电商销售为主,是面向都市女性的本土高端化妆品品牌;“至爱终生”品牌以经销模式为主,定位于二、三线城市的女性消费者。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

其中,“MAOGEPING”品牌为公司主要营收来源,2022年贡献了超95%的营收,同期该品牌毛利率高达84.22%,是当之无愧的业绩支柱。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

毛戈平产品的定价着实不低。以最普通的眉笔为例,旗舰店售价220元,和“大网红”植村秀砍刀眉笔售价相同。

再来看看护肤品,毛戈平主打的黑金焕颜系列中,精华液1880元/瓶(35ml),面霜1680元/瓶(50g)。对比来看,同样主打抗老紧致功效的SK-II小红瓶精华液980元/瓶(30ml),大红瓶面霜980元/瓶(50g)。

图片来源:天猫旗舰店

图片来源:天猫旗舰店

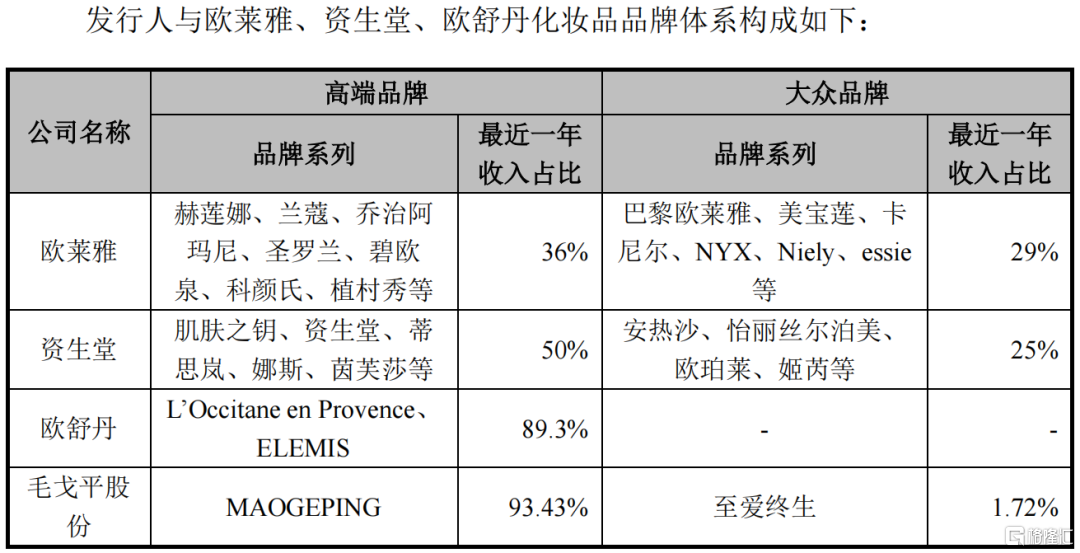

但问题也出在这里,与国内外知名的同业相比,毛戈平似乎过于倚重单一的高端品牌了,不够多元。

毛戈平在招股书也表示,同行业中众多企业旗下的彩妆、护肤类子品牌已形成多层级品牌体系,在产品定位上同步发展高端品牌与大众品牌,更加满足不同消费群体的需求。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

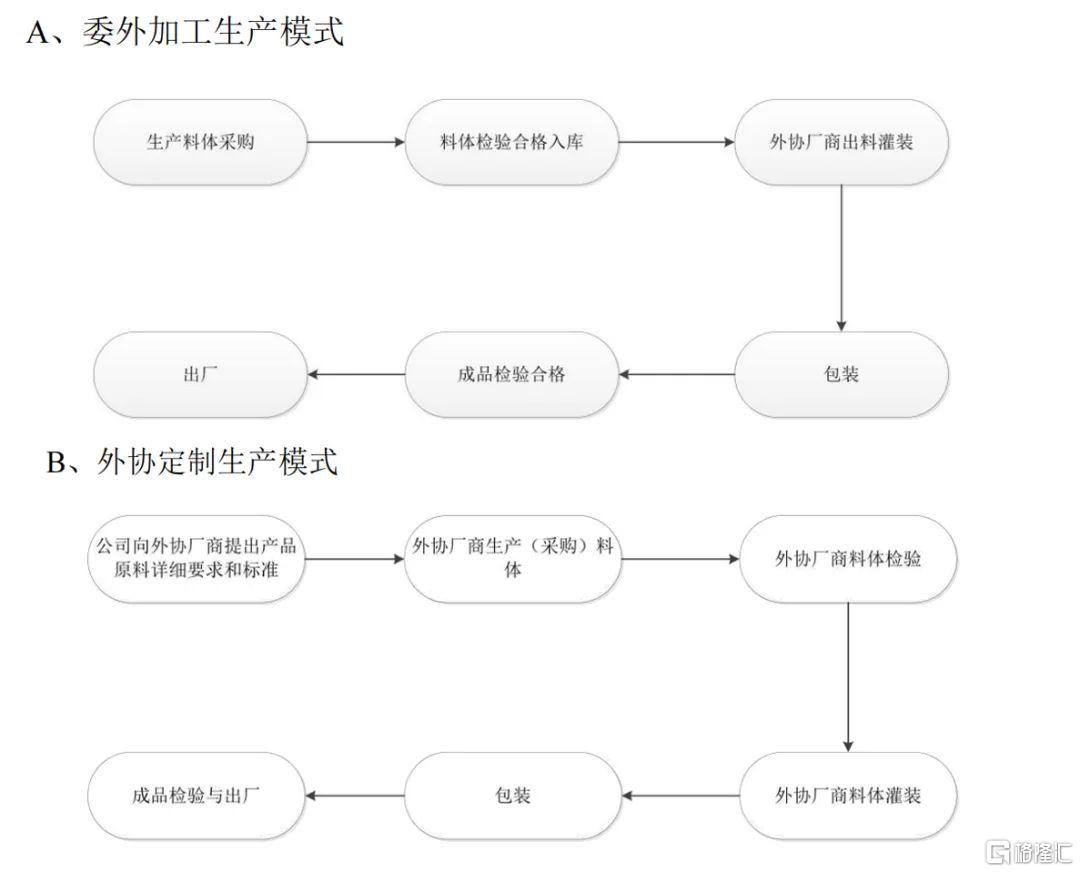

《洞察IPO》发现,毛戈平目前并未建设自身的化妆品生产设施,旗下的彩妆及护肤品产品全部都是靠外协生产,包括委外加工和外协定制两种生产模式。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

这种轻资产模式下,在短期内可以降低公司的资本投入,特别是能节省可观的固定资本投入、研发投入等,从而提升资本回报率。

不过,水能载舟,亦能覆舟。

从长期来看,该模式下企业将生产这一命脉掌握在众多外部制造商手中,加大了经营不确定性,存在一定的产能无法保证、质控不过关、延迟交付产品至仓库等,或均会对公司的品牌形象以及当期业绩造成不利影响。这一点,毛戈平在招股书中也提到公司存在相关风险的提示。

如何搭建品牌护城河?

超高的毛利率是毛戈平的亮点之一。

2020年-2022年,毛戈平综合毛利率分别为81.2%、80.54%、81.17%。

然而,公司的销售净利率却没有毛利率这般亮眼,2020年-2022年,分别实现营业收入8.82亿元、14.31亿元、16.82亿元,同期净利润分别为1.98亿元、3.27亿元、3.49亿元,公司净利率分别为22.45%、22.85%、20.75%。

毛利率与净利率相差较大,是目前许多美妆企业普遍存在的问题,这主要是因为高昂的期间费用支出。

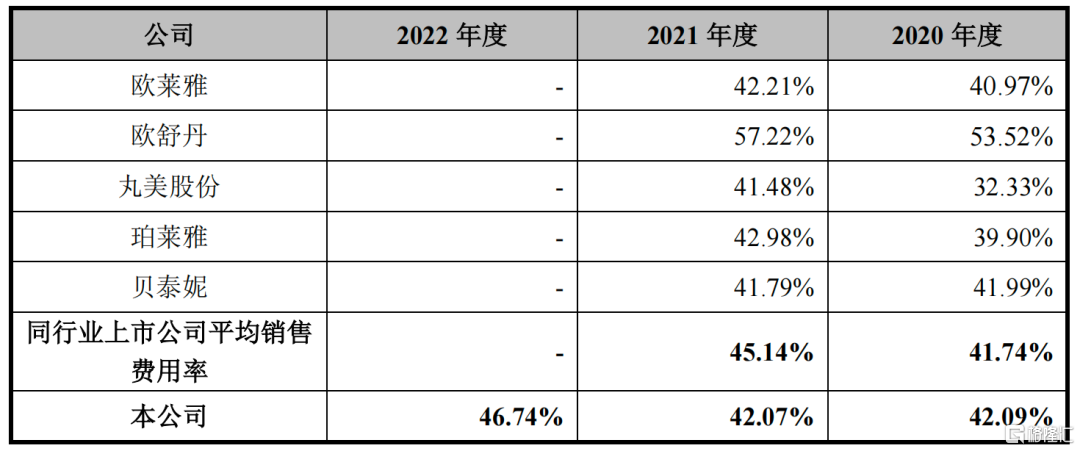

在品牌营销方面,毛戈平一直奉行高举高打的销售策略,2020年-2022年,公司销售费用占营业收入的比例分别为42.09%、42.07%和46.74%,远超同行业。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

其中,毛戈平广告费及业务宣传费的金额分别为9564.47万元、2.09亿元、3.05亿元,分别占营业总收入10.85%、14.57、18.16%。

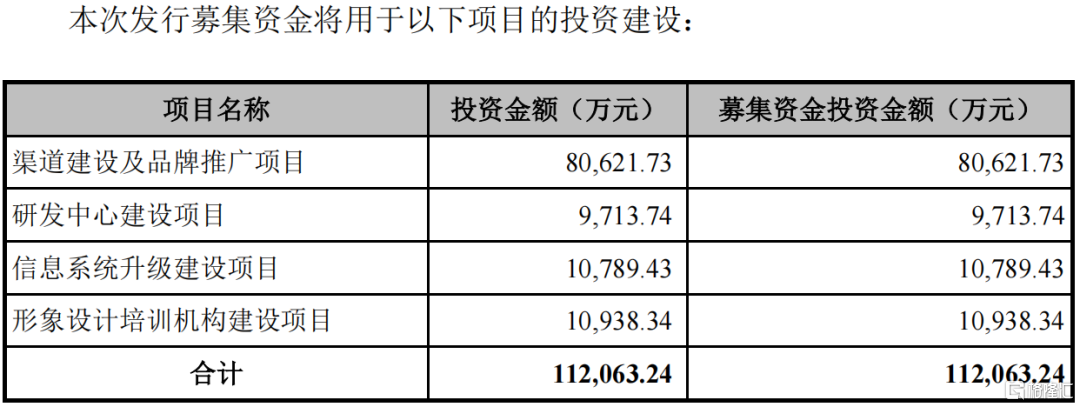

此次IPO募资中,毛戈平计划募集资金11.21亿元,其中就有8亿元用于渠道建设及品牌推广项目。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

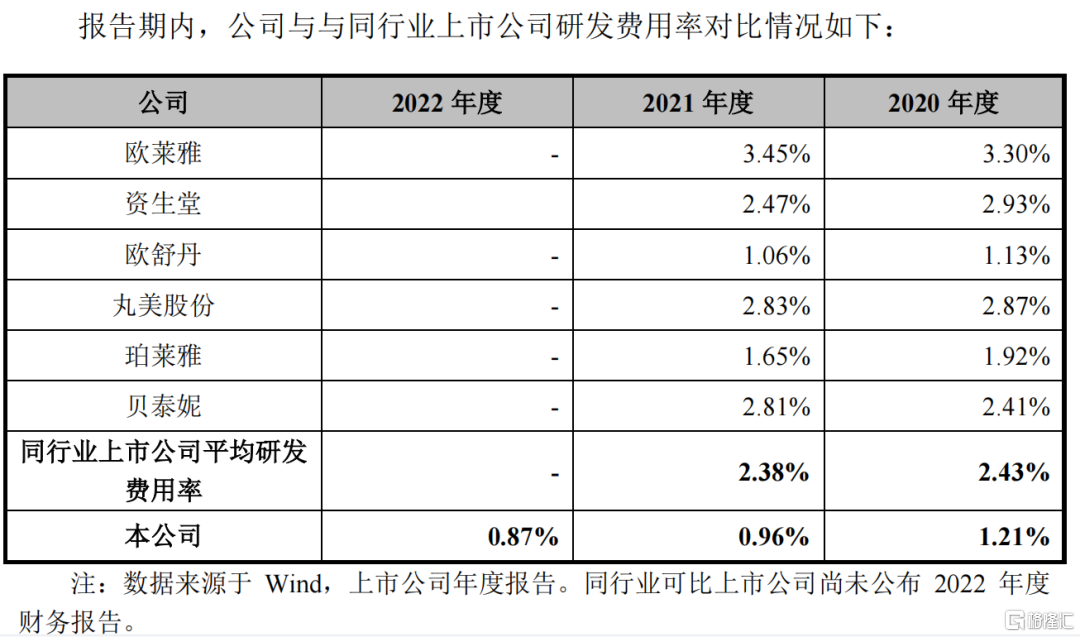

与高额销售费用形成鲜明对比的,是毛戈平每年“吝啬”的研发投入。

报告期内,毛戈平的研发投入分别为1067.04万元、1370.3万元、1456.2万元,研发费用率分别为1.21%、0.96%、0.87%,远低于同期同行业均值。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

早在2017年IPO时,证监会曾在发行审核意见中对毛戈平高于欧莱雅、资生堂等国际集团的毛利率提出质疑,要求其说明在研发产品力低于上述品牌情况下,毛利远高于上述品牌的合理性。

毛戈平在招股书中给出的理由是,相较于其他公司以化妆品原料、生物技术、化妆品配置工艺等方面的研发为主,毛戈平着重研发流行元素、色彩、使用效果、外观创意及展示方式等内容。

这一点,从毛戈平专利获取情况就能看出一二。

招股书显示,毛戈平目前共拥有44项专利,其中有40项为外观设计专利,剩下的4项分别是一种新型睫毛刷的实用新型专利、一种用于深色透明水晶玻璃容器的内在防伪结构的实用新型专利、一种化妆品乳液类料体分配器的实用新型专利,以及一种持久滋润口红及其制备工艺的发明专利。

可以看出,毛戈平目前所拥有的专利中,针对其产品本身的发明专利仅1项,也是针对彩妆类的,而与护肤技术相关的发明专利为零。

图片来源:毛戈平招股书

图片来源:毛戈平招股书

不免对正向护肤赛道发力的毛戈平发问,做护肤品却没有强有力的专利或研发方面的背书,在精准护肤的当下,更加看重成分与功效,逐渐趋向理智的消费者是否会为其买单?而对于毛戈平自己来说,品牌护城河又如何搭建呢?

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。