洪灏最新研判美国银行暴雷:美元将走弱,未来新兴市场表现会相对强

3月17日上午,思睿集团首席经济学家洪灏在一场论坛上,就近期多家银行暴雷的现象以及美元汇率等问题分享了自己的观点。

近期,硅谷银行、Signature Bank、瑞信等一系列银行的暴雷吸引了全世界的关注。洪灏表示,每家银行暴雷的背后成因有所不同。

硅谷银行的暴雷最直接的因素在于,美联储加息后,美债收益率上行,

使得硅谷银行手上美国国债的投资组合遭受巨大损失,资不抵债后进一步出现挤兑的现象。

这一现象的背后,美债这一曾经公认的无风险资产的安全性,已然存疑。

洪灏利用量化模型,将美国经济周期指标与诸多其他宏观部门的变量进行比较,每一个变量均显示出与经济周期指标高度的相关性。

而美国的经济周期指标,正在快速地下行,也就是风险凝聚爆发的时候,往往无处避险。

因此,目前美国市场点位尚处于历史均值以上一倍标准差位置,当市场在高位时,规避是更好的做法。

针对未来三年,洪灏做出三点预判:

其一,美元汇率将走弱;

其二,新兴市场表现将相对较强;

其三,美国市场的巅峰可能已经在2022年一季度见到并过去了。

近期银行暴雷,成因多有不同

最近一系列欧美银行的暴雷,包括硅谷银行、Signature Bank、瑞信,它们的成因是不太一样的。

硅谷银行的暴雷,是因为它手上的美国国债的投资组合。

由于美联储加息,美债收益率上升,产生了巨大的亏损。因此在计提损失的时候,硅谷银行发现自己资不抵债。

所以大家一看资不抵债,赶紧去取钱,造成了挤兑的现象。

几天之后是Signature Bank,

Signature Bank很奇怪,因为它并没有出现资不抵债的现象,但是FDIC直接把它接管过来了。

很可能是因为,美国的监管不希望美国的商业和加密货币合作得过于密切,因为大家都知道加密货币是美元的一个对立面。

瑞信有自己的情况,毕竟这是一个资产管理规模达到1.4万亿美元的银行,

这样的一个系统性重要的银行出现了问题,就不是一个一两千亿的银行可以类比。

所以马上瑞士国家银行出手相救,把风波平下去。

这3个事件,我相信大家都有跟踪,因为美国和欧美的市场暴跌,把我们的香港市场也带下去了。

港股在去年反弹了50%之后,现在又回到了19000点左右。

最安全的地方

变成了最危险的地方

我想说的是,去年发生了这些事情,包括到现在发生这些事情,是很奇怪的。

首先,你看一下过去几天的盘面。

一般来说,在避险情绪高涨、市场要找地方避险的时候,

美元它的汇率是应该上升的,美元是应该走强的。

但是很奇怪的是,在过去几天,美元反而是走弱的,

尤其是相对于人民币和其他主要的新兴市场货币,它居然是走弱的。

第二是美债,

美债应该是所有人心里头最重要的一个安全资产。

美债10年的收益率,决定了全球的无风险利率。

你买了一个最安全的资产,但是你的亏损却是最大。

去年美债跑得比美股还要差。

去年美债的名义回报率是1800年以来,有史以来,我们有数据以来,我见过得最差的,比历史上任何一年都要差。

你想象一下,在这期间,包括了一战、二战、美国南北战争等等这么多次战争,居然去年美债的回报率是200多年以来最差的。

很奇怪,最安全的地方变成了最危险的地方,没有地方躲。

这一切反映,到了2023年,我们看到了一个全新的世界。

很多人可能还没有意识到,还在赌美联储降息。

只要硅谷银行爆了,我死给你看,美联储就要降息。

结果一看,标普还在4000点左右,美国股票市场的估值、还在历史均值以上一倍标准差之外。

经济周期指标与

跨部门宏观变量高度相关

我们看一下美国经济是怎么样表现,

一些经济的领先指标是怎么样反映美国经济周期的运行。

因为我长期做经济周期的量化分析,有人把我叫做周期派。

经济周期的理论,我们通过量化模型的模拟,

我们可以非常清晰地看到,一个实体经济里头经济周期是怎么样运行的;

以及在经济周期运行的时候,其他的宏观经济指标是如何反映经济周期的运行。

我们为什么说周期的力量,是你没有办法抗拒的?

因为在周期运行的时候,我们观察到,

所有的宏观跨部门的经济变量,有规律地同时向同一个方向、以既定的节奏和频率运行。

当这个浪潮袭来的时候,是没有人可以抗拒的。

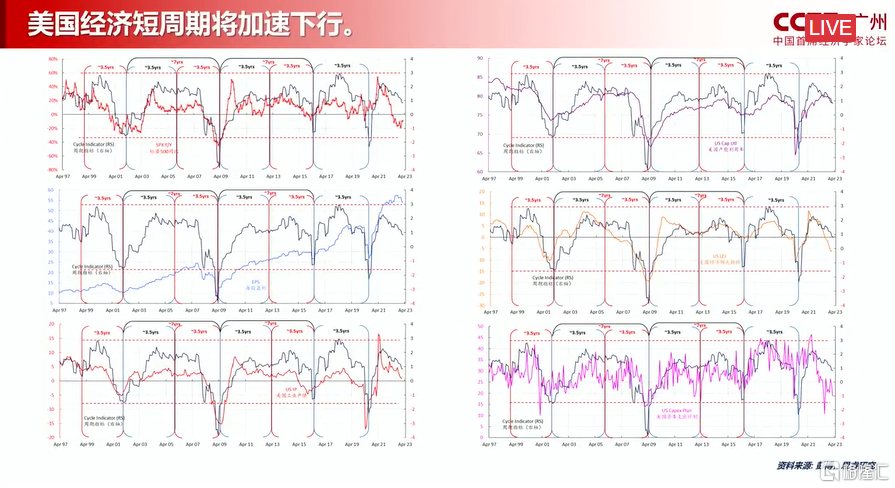

图上蓝色线是我们对于美国经济周期的一个量化的指标。

这个指标综合了美国各个经济部门的一些领先的数据,我们进行一些量化的、滤波的、降噪的处理。

我们看到,蓝色的线清晰地反映了在过去二三十年里头,美国经济周期运行的情况。

基本上就是3年左右,出现一个经济的短周期;

两个3到3.5年的经济的短周期,形成一个7到11年的经济的中周期。以此类推。

所以,最小的经济周期的单位,短周期的单位大约是3-4年左右。

在每一个短周期里头,经济从底部运行到顶部,再回到底部,大约经历3年左右的时间。

在我们做了指标的量化之后,

我们把经济周期的指标、和美国各个部门的宏观经济变量做一个比较,我们看一下他们是否高度相关。

我们要看一下,经济周期指标是否能够解释其他宏观经济部门里头宏观变量变化的情况。

左上图,我们把经济周期指标和美国的SMP(标普年化收益率),红色的这条线,做一个比较。

我们看一下,高度相关。

左边中间的图,是我们的经济周期指标,深蓝色的线,和标普全体上市公司EPS(每股盈利)变化的情况。比较看一下,高度相关。

左边的下图,蓝色的经济周期指标和美国的工业产值IP做一个比较。

右上图经济周期指标和美国的产能利用率做一个比较。

右边中间的图,经济周期指标和美国的经济领先指标做一个比较。

下图,蓝色的经济收益指标和美国的资本支出的计划变化的情况,我们做一个比较,

每一个图,都是一副高度相关的相关性。

同时请注意,这是在这些6个图里头,

我可以无穷无尽地穷举、经济指标和美国其他宏观经济部门高度拟合的情况。

但是这6个图我们精选出来的是美国的股市,由SMP标普500来代表;

美国的盈利,由标普500全体上市公司每股盈利变化的情况来比较;

美国的工业,由美国的工业产值总量来比较;

产能利用率,工业运行的情况,经济的领先的指标,还有资本支出计划。

你看一下,从金融市场到美国的实体经济,到上市公司的盈利,到美国实体经济的调查,以及实体经济里头产能利用率,这里既有量也有价的变量。

跨部门,每一个变量、无一不展示出和经济周期指标剧烈的相关性。

周期下行时,

前期累积的风险在集中释放

我们看一下,结论是,美国的经济周期指标,蓝色的这条线,正在快速地下行。

在这个时候,在周期下行的时候,就是风险凝聚爆发的时候,也是美联储每次加息把美国的经济加爆的时候。

有人很不信,但是我们现在已经爆了3家巨大的银行。

过去一周,两家美国银行的破产,是美国银行史上最大的两次。

第一大是在2008年的时候的Washington Mutual,

当时那个银行是3000多亿的资产,硅谷是2000多亿,Signature Bank是1000多亿。

所以在周期下行的时候,我们观察到的是,

实体经济里头前期积累风险的集中释放,这个就是周期的力量,这是没有办法避免的。

因此在我们看到,美国的股票市场还在历史相对高位的时候,我们就规避。

我相信每一个做美股的朋友,都会非常地纠结。

美联储要降息了,你空不空呢?

其实我们都知道,美联储降息是对于经济弱势的一个反应。

我做了这么多量化的研究,美联储几百个PhD,他做的量化研究可能比我多,

但是,他的结论不一定比我们正确,因为他们的屁股决定了他们的脑袋。

中国重启的战略资源

早已储备好

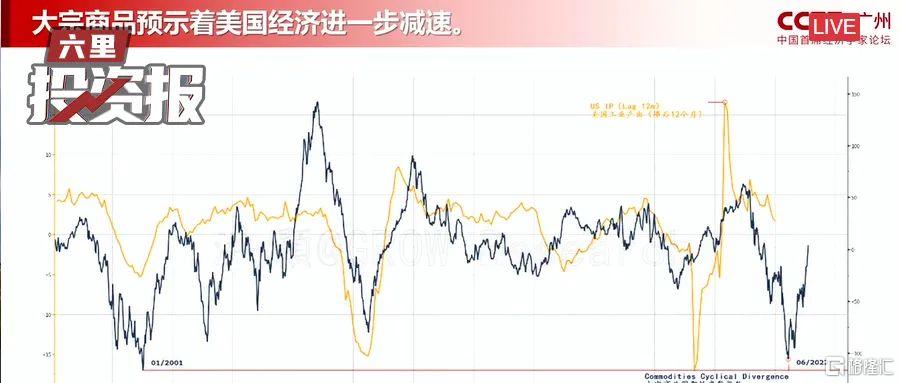

我们再看一下,其他的经济指标显示一个什么样的图景。

在这个图里头,深蓝色的线,

是我们用大宗商品市场里头各类大宗商品价格表现波动的分化,做一个降噪滤波的处理。

我们看一下蓝色这条线,基本上领先黄色的线,就是美国的工业产值,大概6-12个月。

在2022年的一季度,

我们观察到大宗商品的表现出现严重分化的时候,接下来的12个月就是美国经济加速下行的时候。

从实际的市场的运行观测来看,我们看到能源产品,比如石油,油价昨天好像已经跌到6字头了,

但是,铜、铁、烯、铝等等工业金属,他们的表现相对地强势,相对地有弹性。

为什么,在中国经济重新开放,在疫情之后开始复苏的时候,

我们却见到,能源这样一个经济运行最重要的一个输入量,它的价格却在下行?

如果各位还记得,年初的时候,

一些美国的投行,包括赫赫有名的高盛,他们说,今年油价120以上打不住,

结果现在60多,真的是很奇怪。

这一些现象都告诉我们,中国的重启影响了工业金属的需求。

但是中国石油的库存,大家看一下,应该是历史以来最高的。

我们从俄罗斯那里买了很多油。

现在我们跟中东签订了各种各样的协议,很可能我们很快加速从中东进口油。

因此中国重启的战略资源我们早就储备好了。现在是工业金属进入了一个大干快上的行情。

未来几年,

美元汇率很可能是向下

刚才我们讲到美元,

一个国家的汇率,是这个国家相对国力强势的表现之一,很可能是最重要的表现。

因为这一个指标反映的是,一个国家国内和国外货币政策选择的情况,

反映了经济增长的情况,以及反映了劳动生产率提高相对变化的情况。

一般来说,比如我们中国从2001年到2010年,我们经历了十年的快速的“入世”之后的发展。

人民币从8点几一直走强走到6。

美元正好是我们的相反。

我们做美国的经常账户和美国GDP的一个比较。经常账户的赤字在GDP的占比是在不断地恶化,变得越来越负。

同时,当我们把美元汇率的波动滞后1-2个经济周期,跟美国的经常性账户赤字在GDP的占比里头,

我们做个比较的时候我们就看到了,未来几年,美元的汇率很可能是向下。

这里引出了一个问题,因为美国现在对中国围追堵截,技术出口封锁,各方都说,中美的经济开始脱钩了。

脱钩了没有?

好像是没有的。

如果你看一下中美的贸易,在过去的三年,

美国对华的贸易赤字达到历史最高,中国的贸易的盈余达到历史最高,中国的current account surplus达到历史最高。

谁在存钱,谁手上有现金,一目了然。

所以,未来几年,很可能我们看到的是美元的弱势。

美元走软,

新兴市场表现将相对强势

美元的弱势如果反映在金融市场上,

它将如何的反映?

我们把美元的周期性、和美国市场资产价格相对于新兴市场的相对表现,做一个比较。

基本上,美元大的周期,每一个周期大概17年,前7年是上升,后10年下降。

每一次都是这样,一模一样。这次也不会有什么不一样的。

同时,美国资产价格的相对表现,在2000年3月,美国互联网泡沫破灭的时候,达到了一个顶峰。

第二,在2022年的2月份到3月份这个时候,再一次美国市场的相对表现达到了顶峰。

现在是将随着美元汇率的周期的弱势,开始往下走。

这一点就很容易理解了,因为现在美元还是60%的global currency reserve。

这个时候,当我们在国际市场进行交易的时候,绝大部分的商品和资产的定价都是以美元定价。

我们先不说国力强弱相对的比较发生变化,

我们看到,在美元汇率走软的时候,以美元定价的金融资产和商业资产的价值相对于美元,它是应该走强的。

或者美国的相对表现应该是相对弱的。

所以我觉得这就是一个非常强的决策的数据。

在未来的三年里头,我们认为:

首先,美元汇率走弱;

第二,新兴市场相对表现得较强;

以及美国市场的巅峰很可能在2022年的一季度已经过去了。

剩下我们将会观察到美国市场,美国资产价格相对的弱势,尤其是相对于新兴市场。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。