中金:金油比价偏离,风险偏好急转

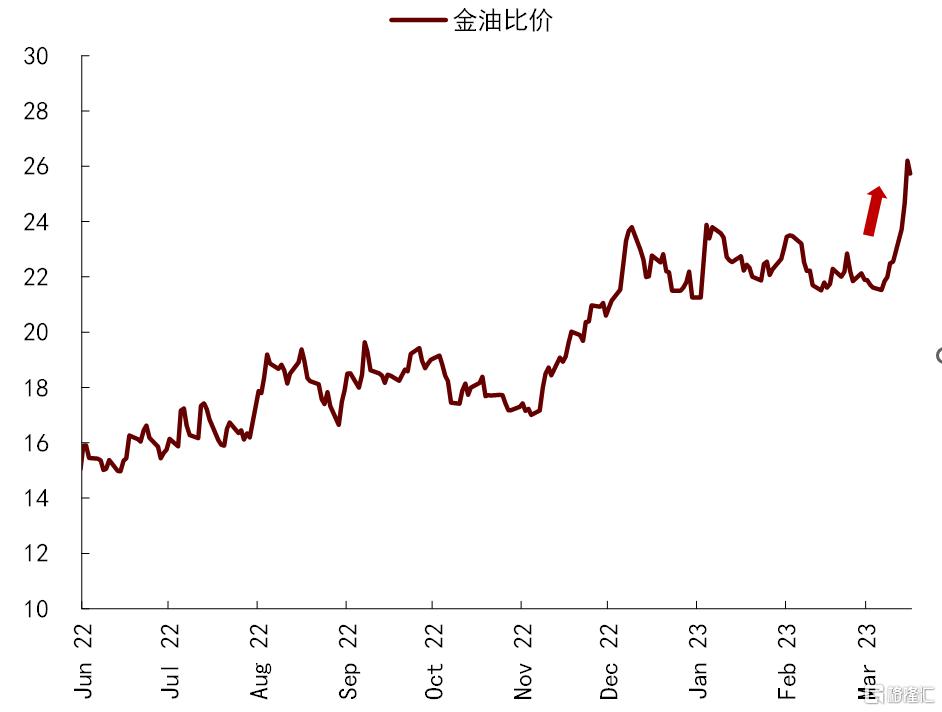

近日欧美银行业流动性事件触发市场不确定性上升和风险偏好恶化,代表美国股票市场情绪的VIX指数迅速冲高,在商品市场中,我们看到被视为系统性风险预警指标的金油比价迅速上破去年11月以来20-23桶/盎司的波动区间,攀升至26桶/盎司之上,意味着恐慌情绪在打压商品市场中风险资产的同时推升避险投资需求。海外银行业风险事件自3月10日开始发酵以来,截至16日,以原油为代表的风险资产普遍承压,其中WTI和布伦特原油价格分别累计下跌9.7%和8.4%,领跌商品市场;同期白银和黄金价格分别累计上涨7.6%和4.8%,领涨商品市场,同样具备避险属性的美元价值也录得抬升。

图表:银行业风险事件引发恐慌情绪,金油比价攀升

资料来源:Bloomberg,中金公司研究部

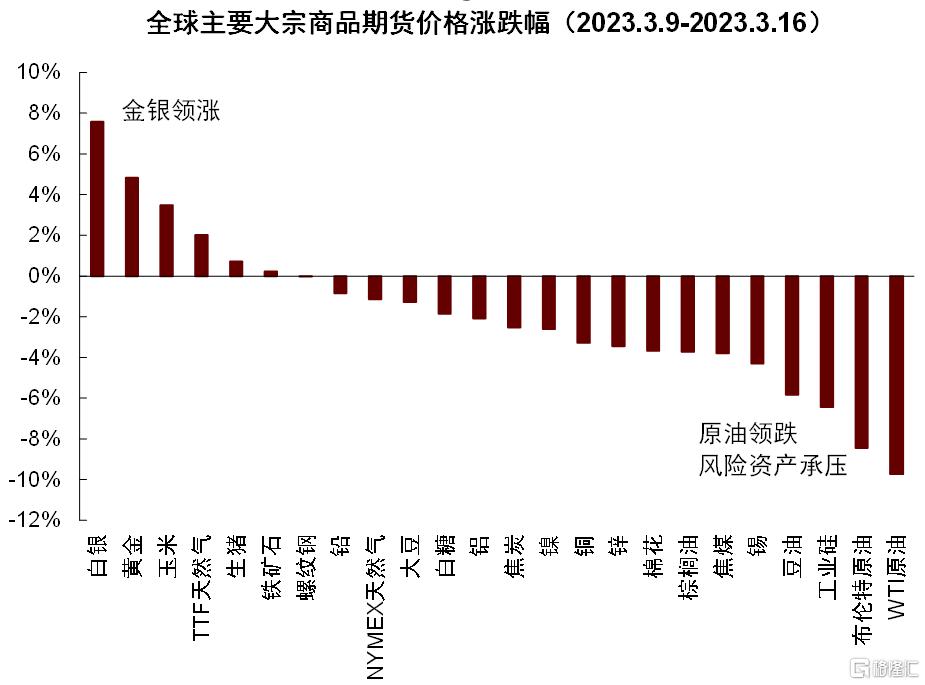

图表:宏观情绪主导近期大宗商品价格走势

资料来源:Bloomberg,中金公司研究部

图表:避险交易推动美元与黄金价格同涨

资料来源:Bloomberg,中金公司研究部

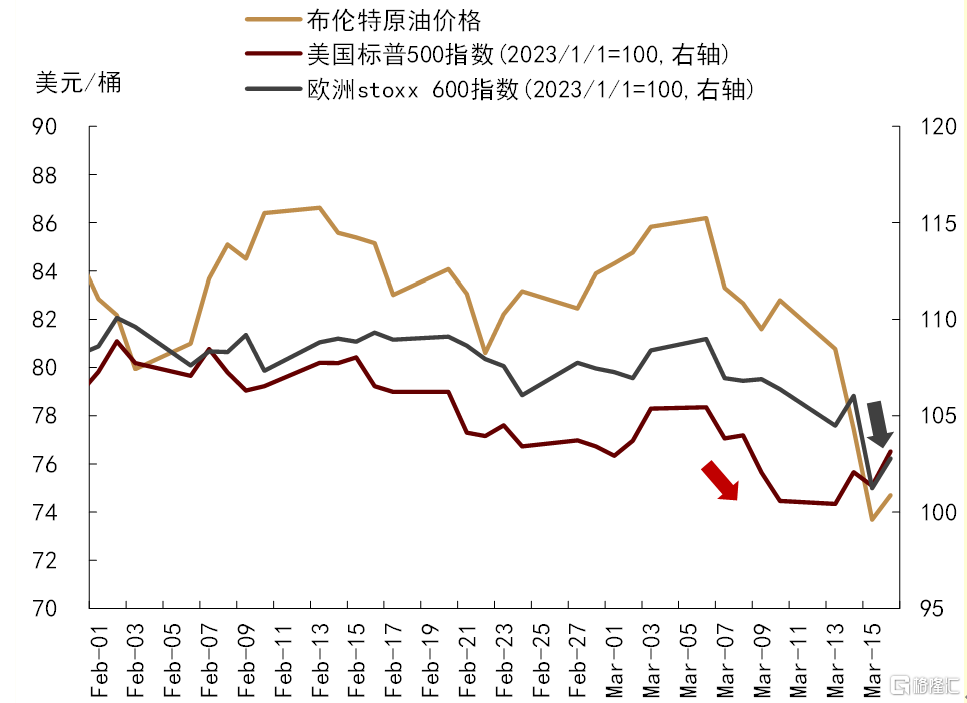

图表:原油价格先后跟随美国、欧洲股票价格回落

资料来源:Bloomberg,中金公司研究部

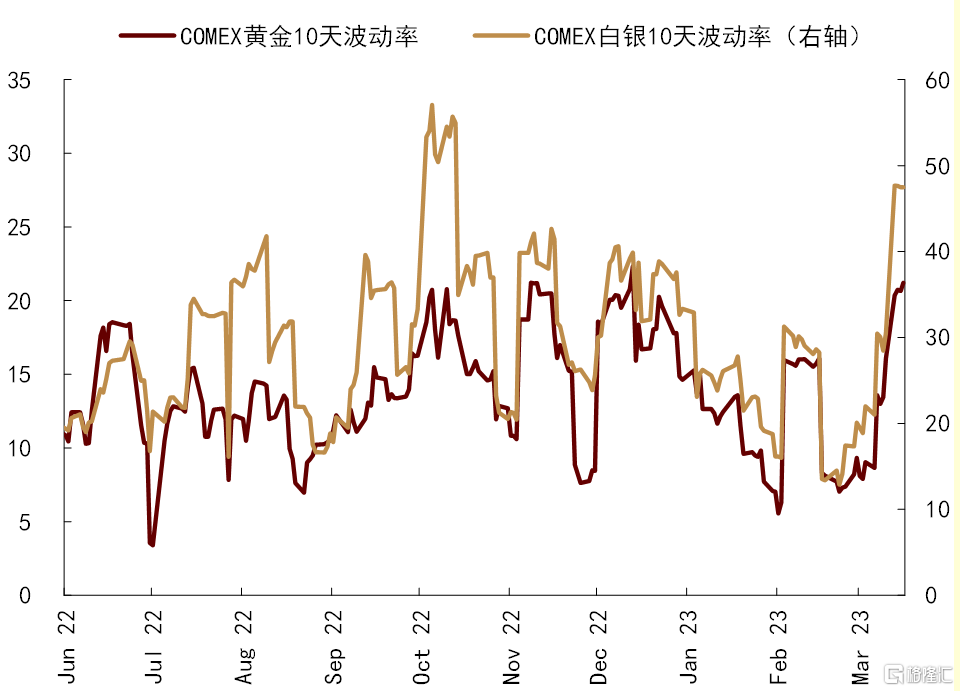

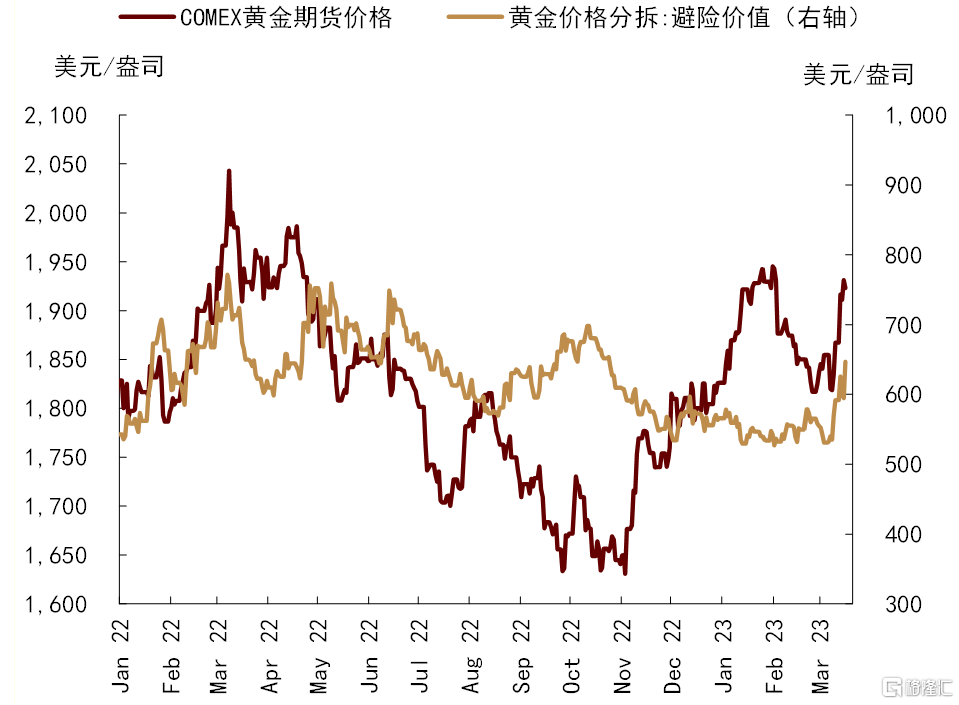

图表:黄金、白银期货价格波动率加大

资料来源:Bloomberg,中金公司研究部

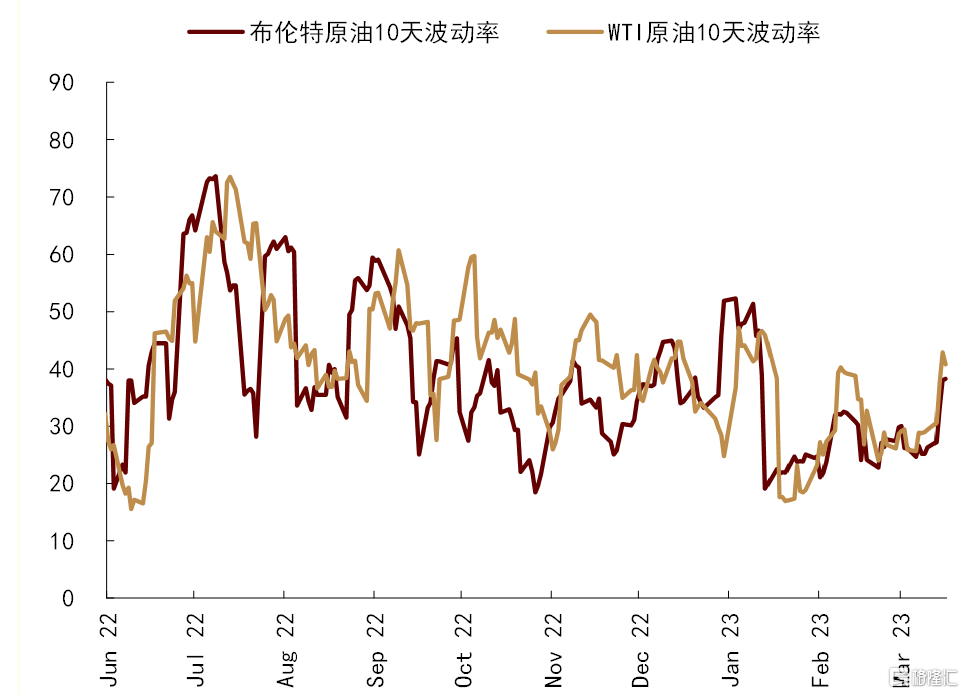

图表:原油期货价格波动率加大

资料来源:Bloomberg,中金公司研究部

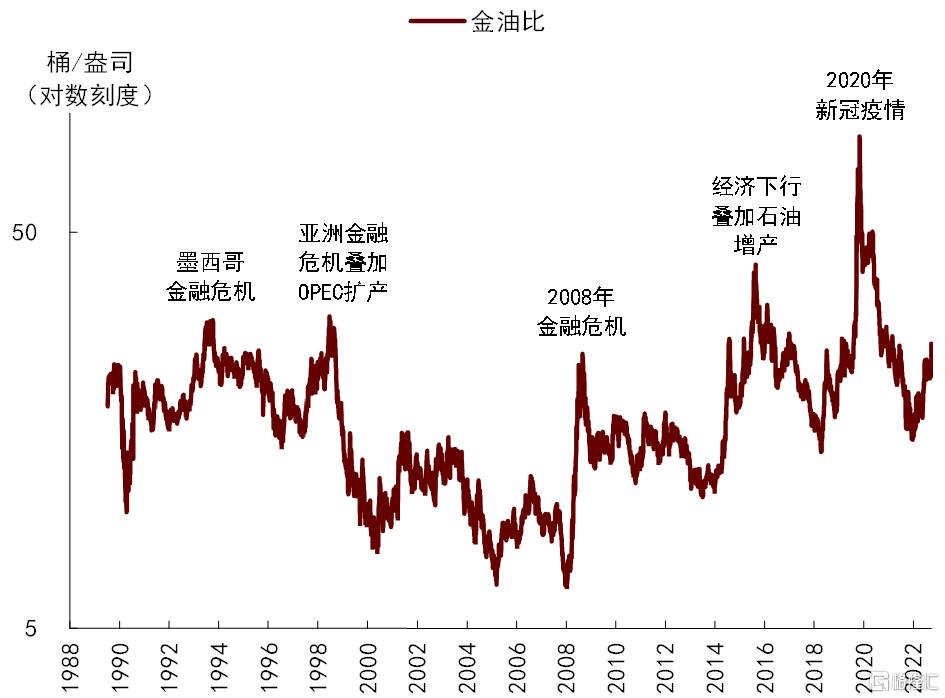

金油比价预警市场情绪恶化,短时波动后或将均值回归

金油比价被视为商品市场中的风险预警指标,通过黄金和原油这两类最为典型的避险和风险资产的价格阶段性分歧来刻画商品交易中所蕴含的市场情绪变化,特别是在系统性风险上升时期,例如1993年墨西哥金融危机、1998年亚洲金融危机、2008年全球金融危机和2020年新冠疫情期间,金油比价都曾出现脉冲式行情。本次欧美银行业流动性风险发酵也引发了较为典型的恐慌情绪交易,商品市场中贵金属价格领涨的同时原油价格承压,金油比价随之攀升。其中,短时避险需求支撑COMEX金价再度升至1900美元/盎司上方。在出清了2020年全球新冠疫情和2022年俄乌冲突期间增持的持仓后,黄金避险性仓位从4Q22以来维持稳定,而在近期流动性风险事件发生后,本周SPDR黄金ETF增持13.30吨,欧美主要黄金ETF增持13.57吨。我们测算近期黄金涨幅中约有36%来自于避险价值抬升。此外,宏观因素也是本轮油价走弱的核心压制,从3月7日美联储释放超预期鹰派信号,到3月中旬的欧美银行业风险事件,原油价格先后跟随美国、欧洲股票市场回落,在供需基本面并未发生方向性转变之际,当前宏观利空已压制油价跌破边际成本支撑。

图表:黄金短时避险需求增加

资料来源:Bloomberg,中金公司研究部

图表:避险价值抬升推动金价上行

资料来源:Bloomberg,中金公司研究部

从历史规律来看,金油比价具备均值回归的属性,特别是在风险事件扰动之际,表示基本面之外的情绪变化或难以支撑黄金和原油价格中的溢价或折价长期停留,RSI指标也显示当前原油和黄金期货已分别到达超卖和超买区间。黄金方面,若风险事件不进一步发酵,我们提示短时避险需求或难以长期停留,可能会随市场情绪恢复而为金价带来一定回调压力。原油方面,回归基本面来看,国内需求稳步复苏的同时欧美年初经济数据相对偏好,俄罗斯海运石油出口已在2月全面禁运并从3月开始步入主动减产周期,此前偏弱的供需预期已有所改善;若宏观利空风险不超预期演进,我们预期油价有望回升至成本支撑之上。往前看,我们判断在市场情绪修复后,金油比价或将面临均值回归压力。

图表:金油比价预警风险,并具备均值回归属性

资料来源:Bloomberg,中金公司研究部

利率下行推升黄金投机价值,也是后续金价走势的核心驱动

除了短期内市场风险偏好恶化带来的避险波动,超预期的欧美银行业风险事件也通过影响市场对于美联储货币政策和后续美债利率走势的预期,推升了黄金的投机价值;也可以看到对于利率更为敏感的白银价格近期涨幅更为明显。利率及投机交易是4Q22以来黄金价格波动的主导因素,从“抢跑”于政策态度的降息交易,到逐步向货币维持紧缩靠拢的头寸调整,投机性交易驱动COMEX黄金价格从去年11月的1650美元/盎司一路攀升至今年1月末的1945美元/盎司,又于3月初再度回调至1818美元/盎司附近。银行业流动性风险事件在3月中旬成为预期转变的又一意外催化剂,金融稳定性成为左右货币政策和市场情绪的新变量,宽松交易再占上风。3月8-16日,10年期美债名义利率和实际利率从3.98%和1.66%快速回落至3.56%和1.34%,基本回吐2月以来涨幅,CME数据显示当前市场预期美联储将于3月加息25bp并最快或从6月开启降息。受实际利率主导的黄金投机价值随之修复,我们测算或贡献了本阶段金价涨幅中的64%左右。

图表:金融稳定成为影响利率预期的新变量

资料来源:Bloomberg,中金公司研究部

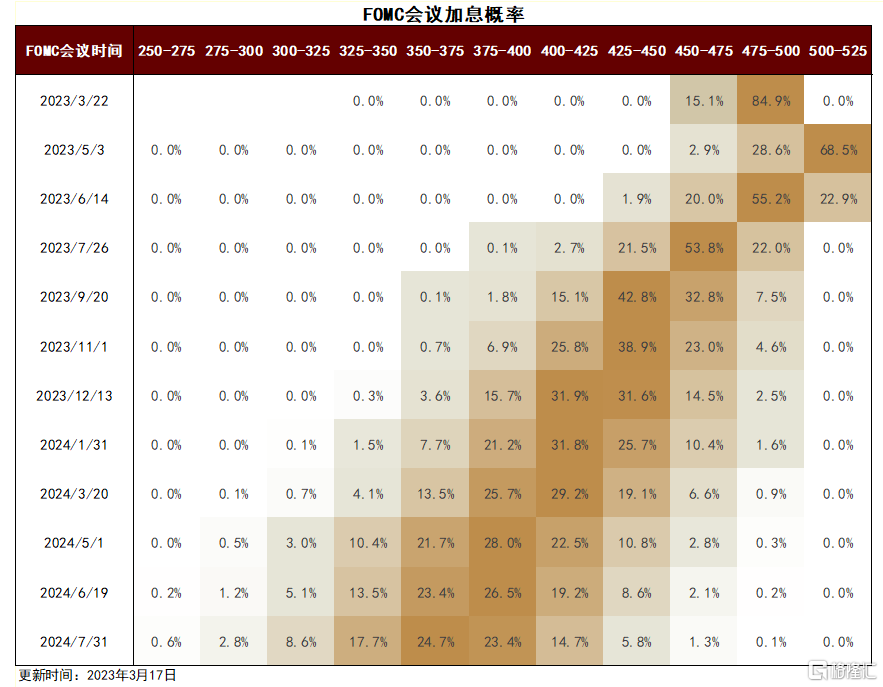

图表:市场预期3月加息25bp,降息起点或提前

资料来源:CME,中金公司研究部

往前看,在恐慌情绪缓和过后,我们预期利率或将重返黄金价格走势的核心驱动,流动性风险也将通过美联储货币政策和市场利率预期对黄金产生更为稳定的影响。目前来看,2月美国经济景气指数、劳动力市场情况及CPI数据已悉数落地,其中PMI实际表现相对偏好,ISM制造业PMI环比回升,ISM非制造业PMI高于市场预期并仍位于荣枯线上方;劳动力市场表现好坏参半,非农新增就业维持强劲但失业率意外上行至3.6%;CPI同比如期回落,但核心CPI环比意外回升,显示通胀放缓或非一帆风顺,PPI同比表现低于预期。综合来看,中金宏观组认为当前基本面数据或支持美联储于3月继续加息25bp,后续的政策利率路径则仍待观察,需等待3月FOMC会议的进一步指引。我们此前判断美债长端实际利率的趋势性下行或需等待经济衰退压力兑现作为契机,目前来看,流动性风险事件也可能成为新的触发因素。若超预期的风险事件驱动利率下行拐点前置,我们提示黄金投机价值的修复或也将提前开启。但考虑到当前美联储“抗通胀”压力仍存,降息预期的企稳或还需更多基本面数据的支撑。

图表:美国劳动力市场表现好坏参半

资料来源:Bloomberg,中金公司研究部

图表:美国通胀回落但压力完全缓和仍需时日

资料来源:Bloomberg,中金公司研究部

图表:美国近期经济景气指数有所回暖

资料来源:Bloomberg,中金公司研究部

宏观影响后油价终将回归基本面,供应风险或仍为“X因素”

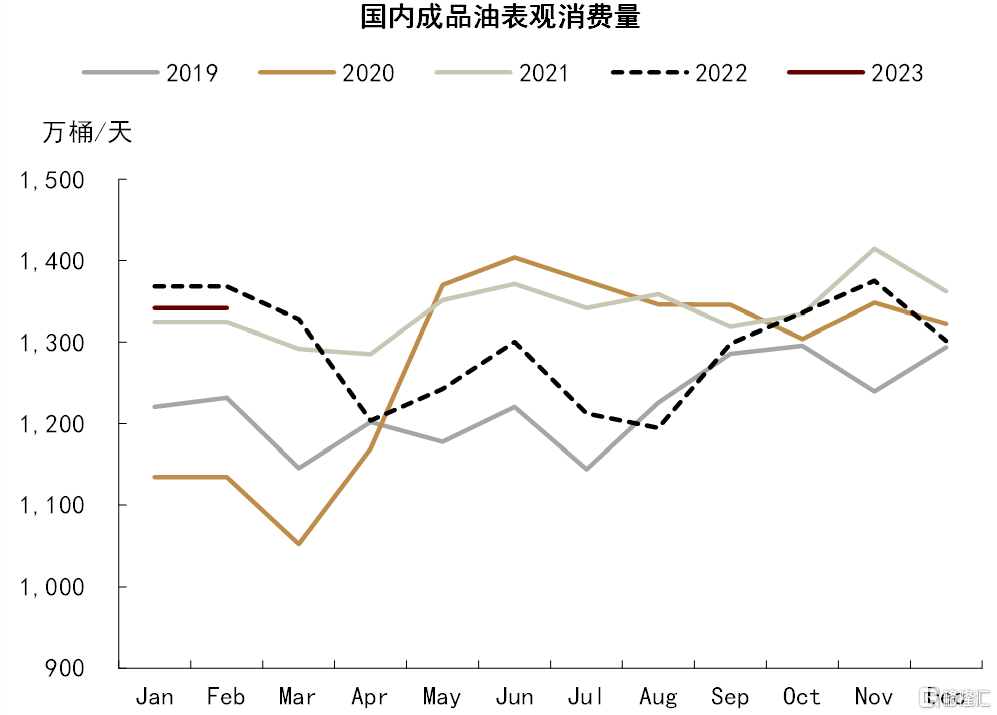

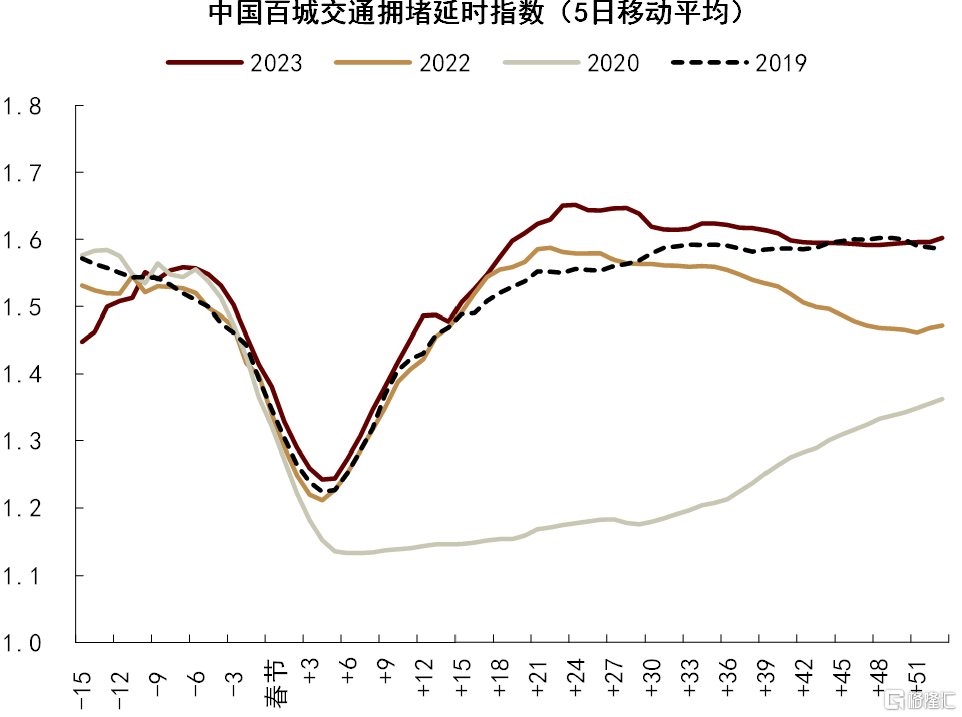

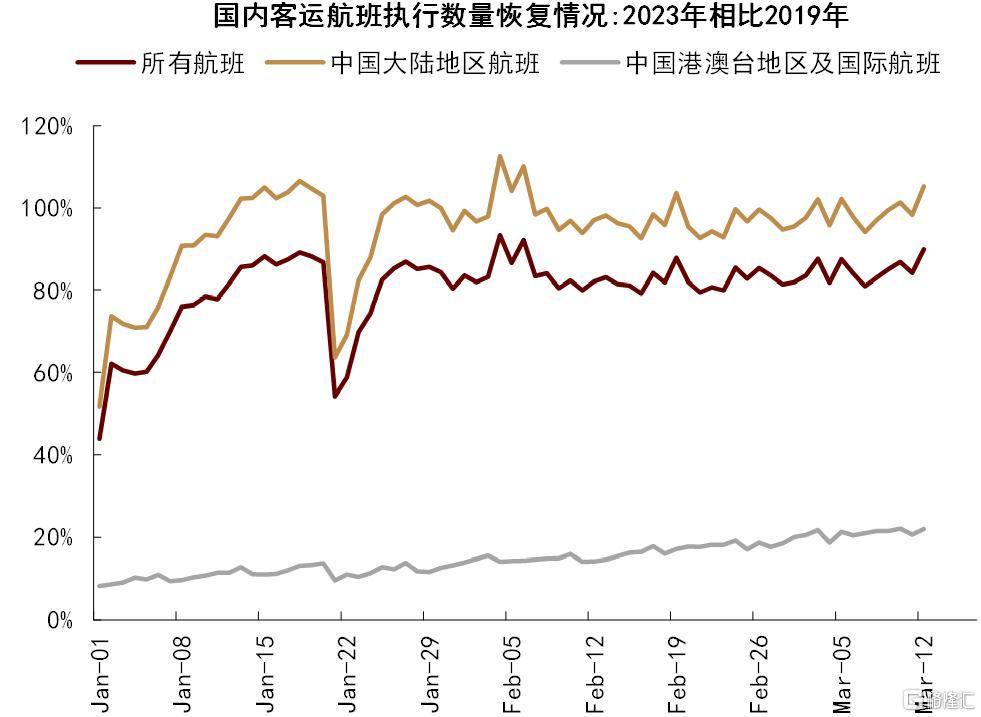

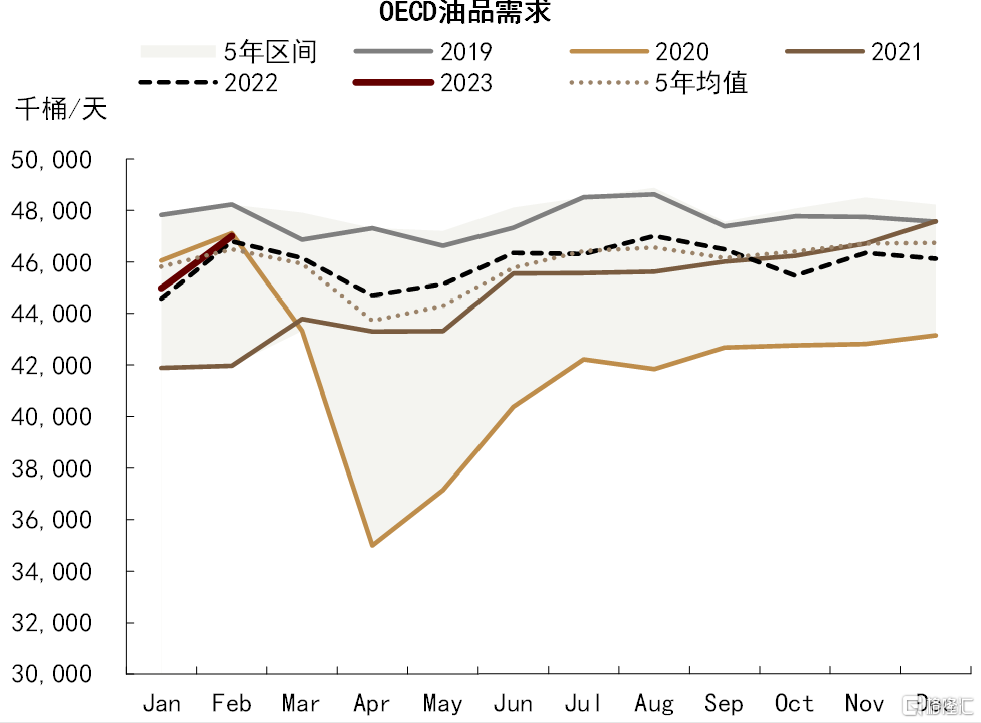

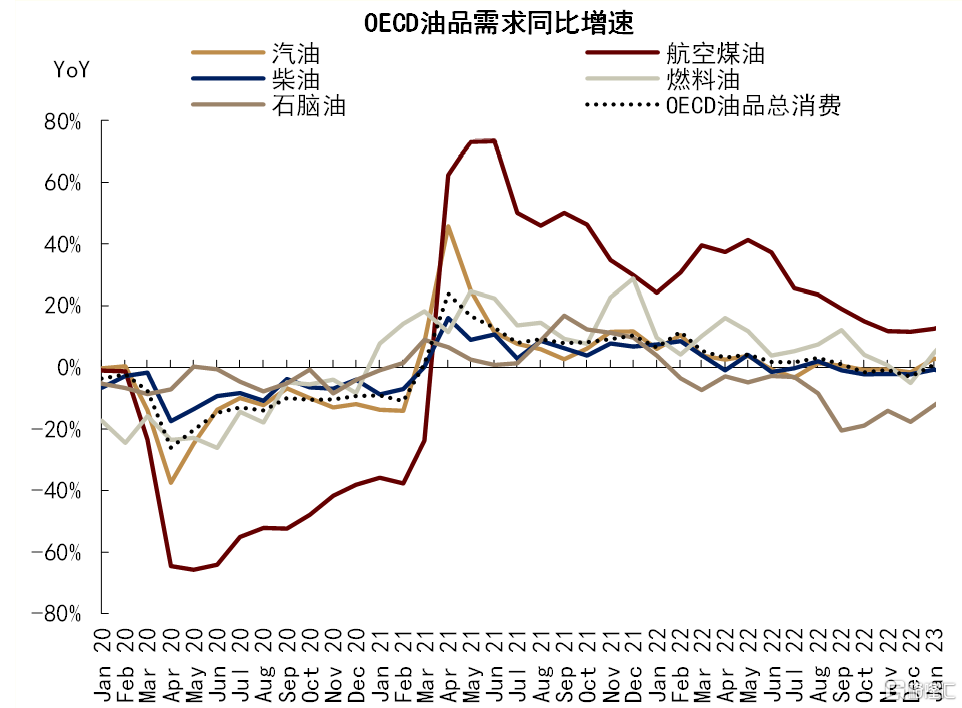

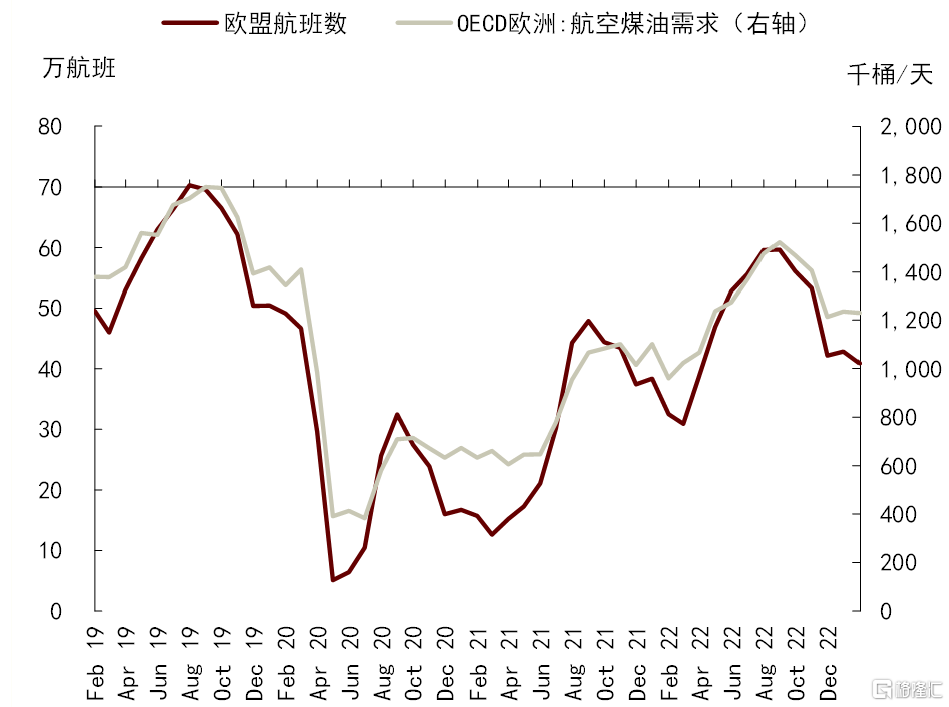

宏观利空因素影响消退后,我们认为原油价格仍将回归供需基本面驱动。年初以来,布伦特油价基本位于80-90美元/桶区间,其中我们曾提出接近边际成本线的原油价格计入了相对有限的供应风险和相对偏弱的需求预期。目前来看,年初以来石油需求表现基本符合我们预期,“驱动东移”兑现,整体弹性偏低,并未出行超预期坍塌。一方面,2023年1-2月我国成品油表观消费达1341.9万桶/天,环比+3%。年初以来我国城市人员流动、航班出行需求均显著改善,1-2月国内百城交通拥堵指数约为2019年农历同期的101.7%,大陆地区民航客运航班执行数量基本恢复至2019年同期水平,国际及港澳台航班执行数平均恢复至2019年的14%左右。春节过后国内货运及工程开工也在节后逐步恢复,目前高速公路货车日通行量已恢复至节前水平,国内柴油零售利润也于节后抬升,我国PMI于1月重返荣枯线上并于2月攀至52.6%,1-2月工业增加值同比实际增速达2.4%。我们维持2023年国内石油需求同比增加80万桶/天,同比增速或达6.2%的预测。另一方面,欧美地区油品需求同比小幅扩张,1月OECD石油需求同比增加0.9%,其中美国、OECD欧洲地区为主要支撑,分别同比提高0.9%和0.6%。分油品来看,1月OECD航空煤油需求同比增加12.5%,为最主要拉升项,欧洲及亚太地区航班出行仍有缺口修复空间,此外,1月OECD汽油消费同比抬升约2.9%。

图表:我国成品油需求恢复进行时

资料来源:国家统计局,海关总署,中金公司研究部

图表:国内城市人员流动恢复

资料来源:Wind,中金公司研究部

图表:国内航班出行需求复苏

资料来源:航班管家,中金公司研究部

图表:2023年初欧美油品需求同比小幅扩张

资料来源:IEA,中金公司研究部

图表:海外航空煤油需求仍在修复

资料来源:IEA,中金公司研究部

图表:欧洲地区航空煤油尚余修复空间

资料来源:欧盟统计局,IEA,中金公司研究部

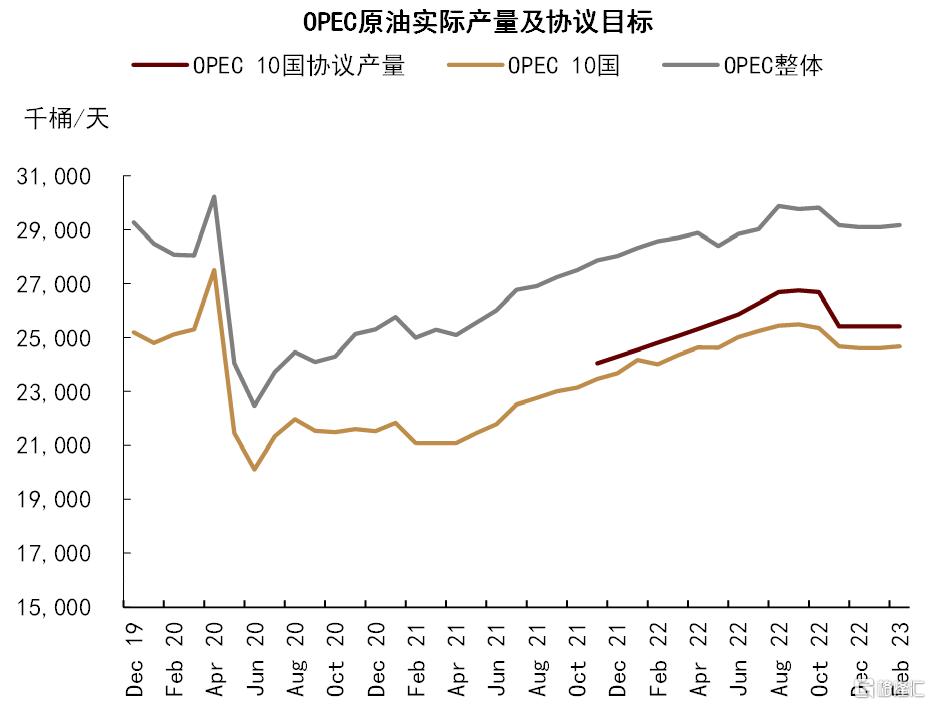

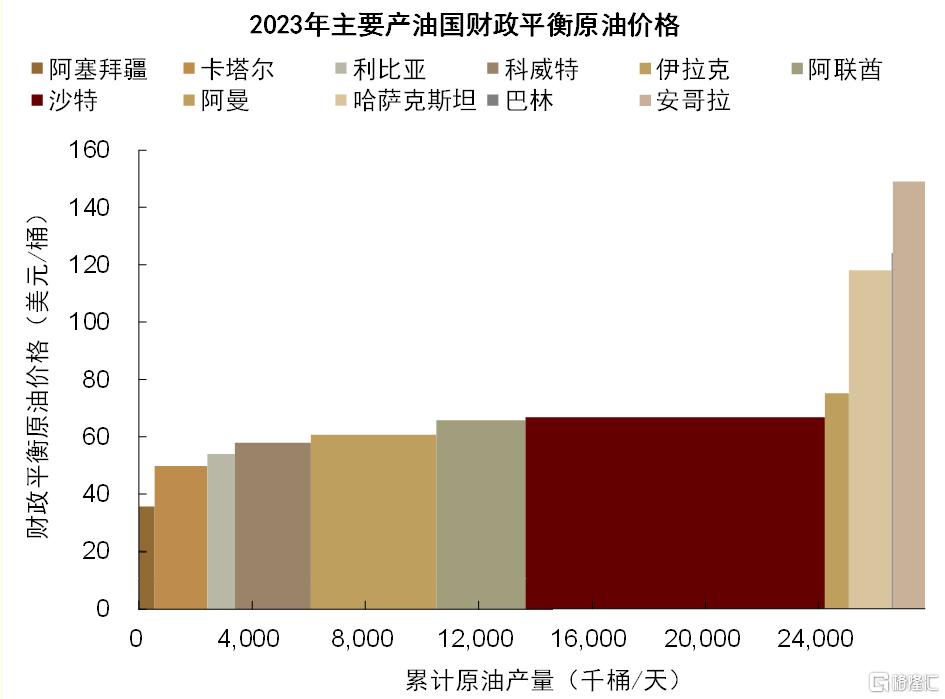

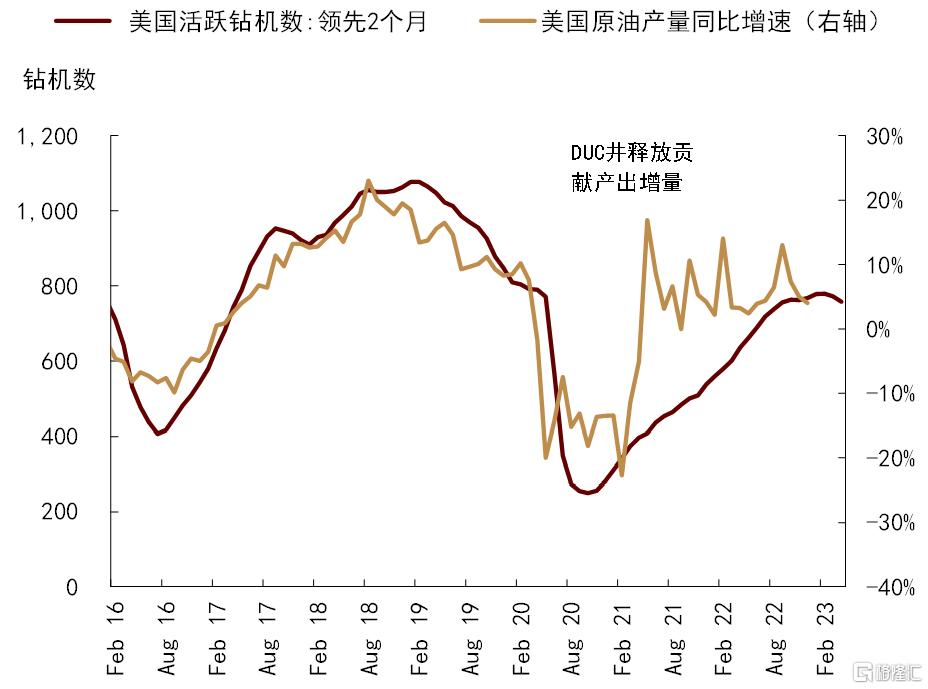

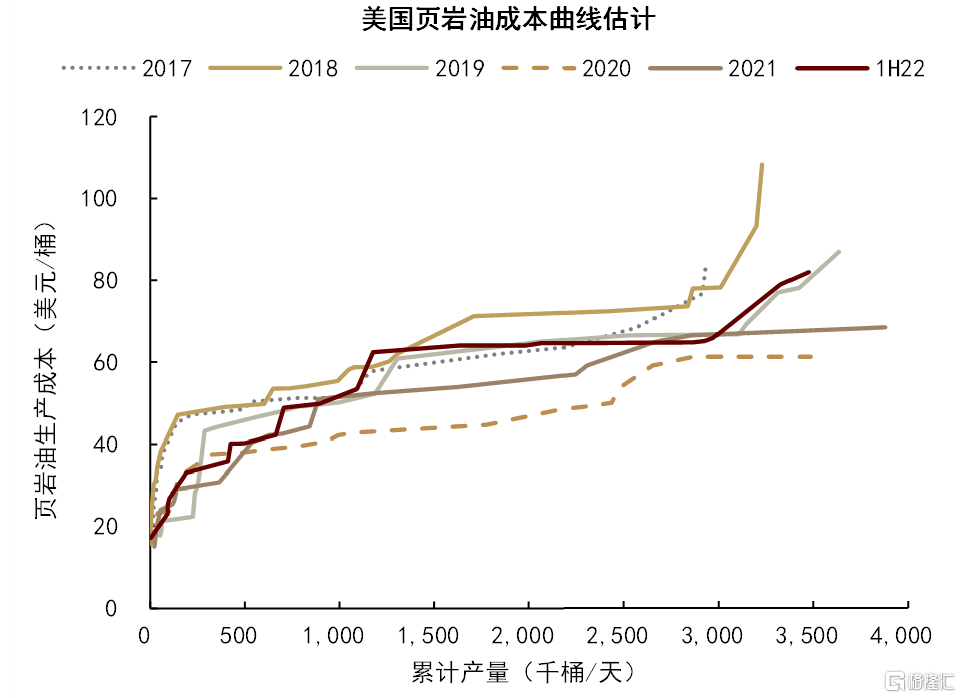

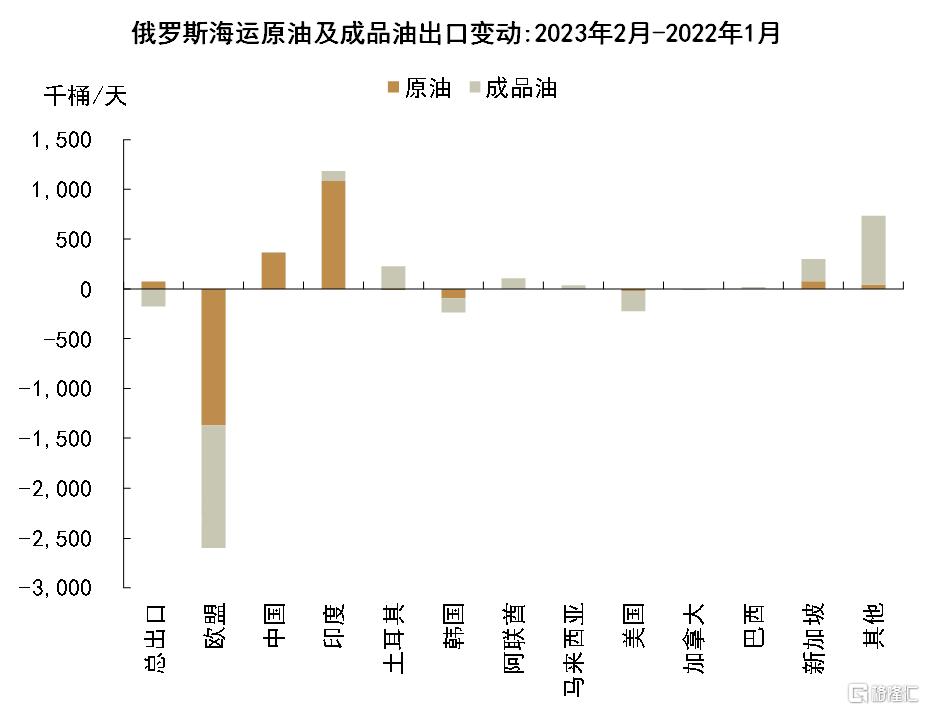

于全球原油基本面平衡和价格走势而言,我们提示供应侧或仍为关键因素。一方面,供应边际成本为油价提供下方支撑。OPEC+主产国财政平衡油价和页岩油企业边际成本曲线显示油价支撑点位或在75-80美元/桶。当前OPEC+选择维持减产计划,2月OPEC原油产出2924万桶/天;美国原油产量稳步恢复,1-2月原油产出或达1225万桶/天左右,均是维系当前供需平衡的重要支撑。另一方面,供应风险或支撑短缺溢价上行。当前欧美对俄罗斯海运原油及成品油出口禁运已全面执行,2月俄罗斯海运原油及成品油出口环比减少37万桶/天。据IEA数据,2月俄罗斯至波兰的管道原油也已停运,叠加已于1月停运的德国管道原油出口,俄罗斯管道原油出口合计减少约45-50万桶/天。除了欧美制裁,3月俄罗斯也将开启50万桶/天的主动减产期,据彭博数据3月首周俄罗斯炼厂投入已环比减少2%左右。往前看,宏观影响过后,我们认为原油价格在边际成本线上进一步上行的主要风险来源或仍为供应下滑所带来的基本面趋紧压力。

图表:OPEC+维持产量计划

资料来源:Bloomberg,中金公司研究部

图表:OPEC+产油国财政平衡油价

资料来源:IMF,中金公司研究部

图表:美国原油产量稳步修复

资料来源:IEA,中金公司研究部

图表:北美页岩油企业边际成本线

资料来源:FactSets,中金公司研究部

图表:俄罗斯海运原油及成品油禁运全面执行

资料来源:汤森路透,Kpler,中金公司研究部

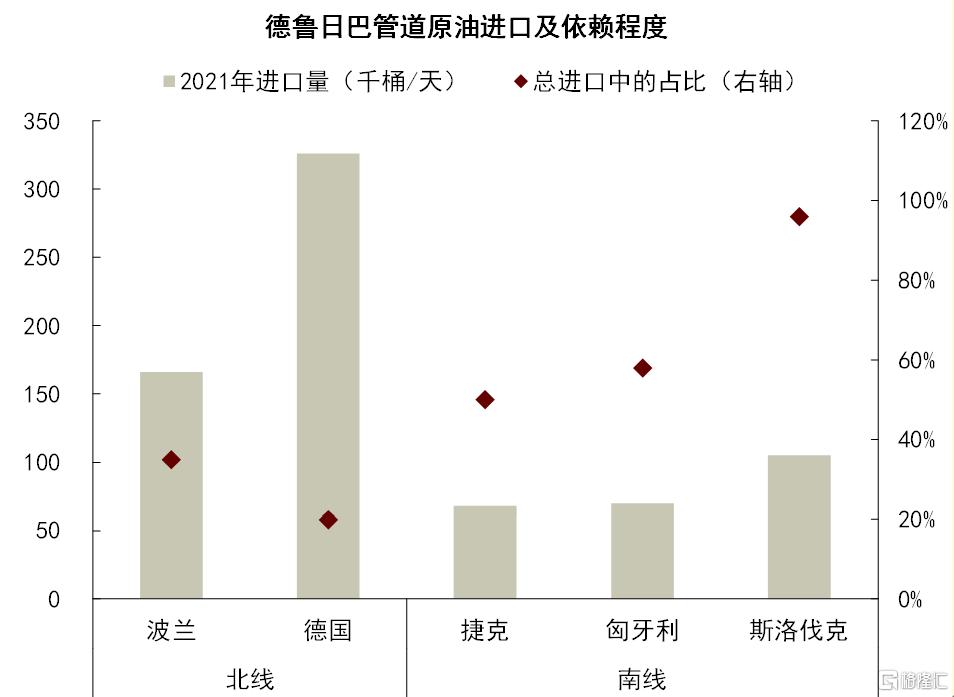

图表:德国、波兰相继禁运俄罗斯管道原油

资料来源:IEA,中金公司研究部

图表:石油市场供应风险仍有待验证:既是短缺溢价来源,也提供油价下方支撑

资料来源:IEA,Bloomberg,中金公司研究部

本文摘自:2023年3月17日已经发布的《金油比价偏离,风险偏好急转》

分析员 郭朝辉 SAC 执业证书编号:S0080513070006 SFC CE Ref:BBU524

联系人 李林惠 SAC 执业证书编号:S0080122070072

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。