1-2月经济极简解读:工业、消费由降转升 房地产投资企稳

3月15日,我国1-2月宏观经济数据出炉。“今年以来,经济运行整体呈现企稳回升态势。”在同日举行的新闻发布会上,国家统计局新闻发言人、国民经济综合统计司司长付凌晖说。

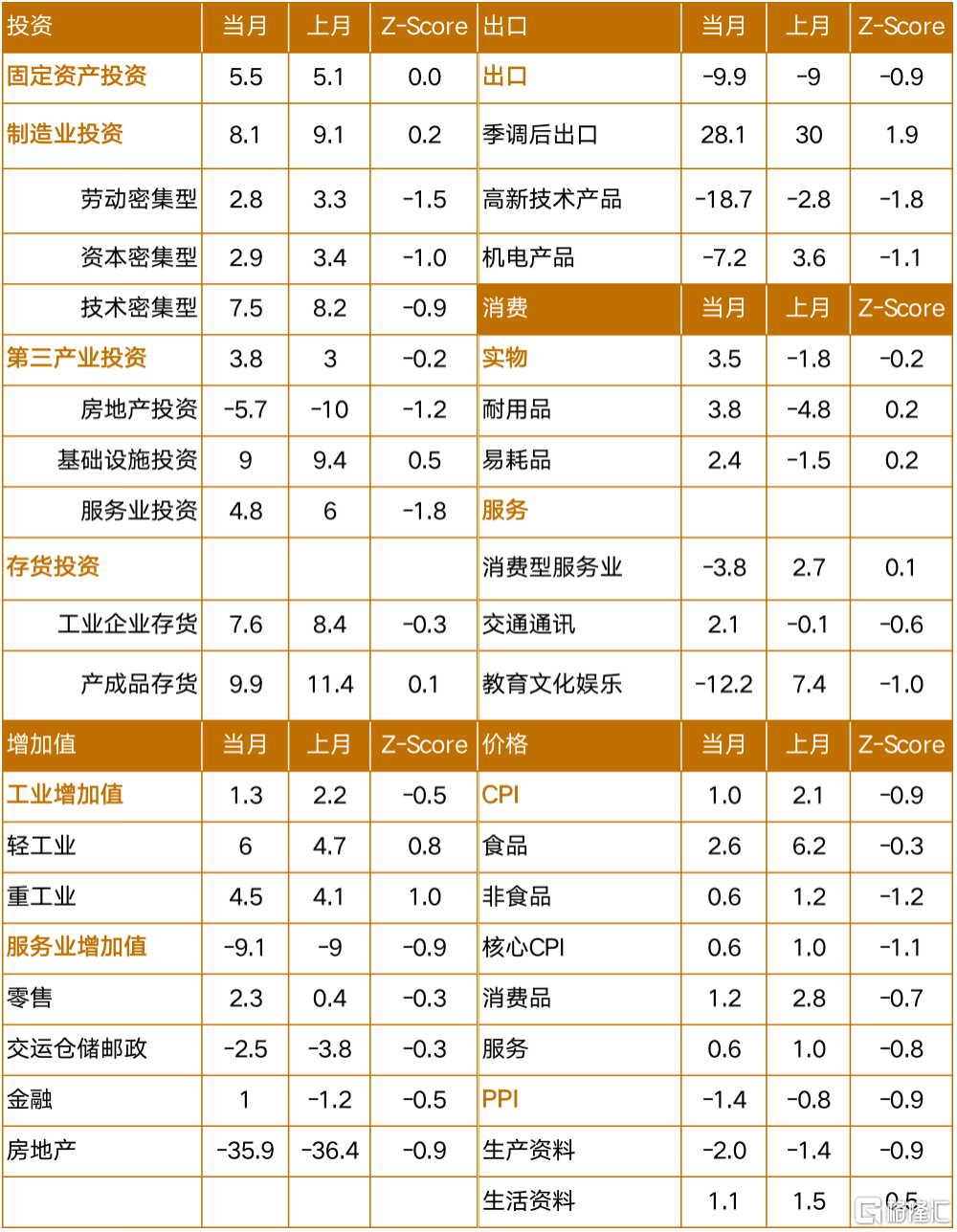

从国家统计局公布的数据来看,1-2月份,全国规模以上工业增加值同比增长2.4%,比2022年12月份加快1.1个百分点;社会消费品零售总额同比增长3.5%;全国固定资产投资(不含农户)53577亿元,同比增长5.5%,比2022年全年加快0.4个百分点。

CF40宏观医生报告单指出,今年1-2月,经济景气程度回升,工业生产回升、消费由降转增、房地产投资企稳。报告还指出,当前国内经济正处于疫情防控政策优化调整后的逐渐恢复期。但是,真实利率过高对全社会信用扩张形成拖累,市场自发需求仍然不足。

宏观经济运行

◆ 经济景气程度回升。2月官方制造业PMI为52.6,较1月回升2.5个百分点。大型企业制造业PMI为53.7,较1月回升1.4个百分点;中型企业制造业PMI为52.0,较1月回升3.4个百分点;小型企业制造业PMI为51.2,较1月回升4.0个百分点。

◆ 工业生产回升。1-2月全国规模以上工业增加值同比增长2.4%,较2022年12月回升1.1个百分点。分大类看,制造业同比增长2.1%,采矿业增加值同比增长4.7%,电力、热力、燃气及水生产和供应业同比增长2.4%。通用设备和专用设备制造业同比增速分别为-1.3%和3.9%,高技术制造业增加值同比增长0.5%。2022年1-12月,全国规模以上工业企业利润总额同比下降4.0%。

◆ 进出口回落。1-2月美元计价出口金额同比下降6.8%,较2022年1-2月回落22.9个百分点。进口金额同比下降10.2%,较2022年1-2月回落27.0个百分点。1-2月贸易顺差1168.9亿美元,较2022年1-2月扩张73.5亿美元。

◆ 消费由降转增。1-2月社会消费品零售总额同比增长3.5%,较2022年12月回升5.3个百分点。其中,商品零售同比增长2.9%,较2022年12月回升3.0个百分点;餐饮收入同比增长9.2%,较2022年12月回升23.3个百分点。汽车类销售同比下降9.4%,较2022年12月回落14.0个百分点。1-2月全国网上零售额同比增速6.2%。其中,实物商品网上零售额同比增长5.3%,占社会消费品零售总额比重为22.7%。

◆ 固定资产投资稳定增长,房地产投资企稳。1-2月,全国固定资产投资累计同比增速5.5%,较2022年加快0.4个百分点。民间固定资产投资累计同比增速0.8%,较2022年回落0.1个百分点。其中,制造业投资累计同比增长8.1%;第三产业中的基础设施投资累计同比增长9.0%;房地产开发投资累计同比下降5.7%,较2022年少降4.3个百分点。1-2月,商品房销售面积累计同比下降3.6%,较2022年少降20.7个百分点;新开工面积累计同比下降9.4%,较2022年少降30.0个百分点。

◆ CPI大幅回落,PPI维持低位。2月CPI同比增长1.0%,较1月回落1.1个百分点。其中,非食品价格同比增长0.6%,较1月回落0.6个百分点;食品价格同比增长2.6%,较1月回落3.6个百分点。扣除食品和能源的核心CPI同比增长0.6%,较1月回落0.4个百分点。2月PPI同比增速为-1.4%,较1月多降0.6个百分点。

宏观经济运行环境

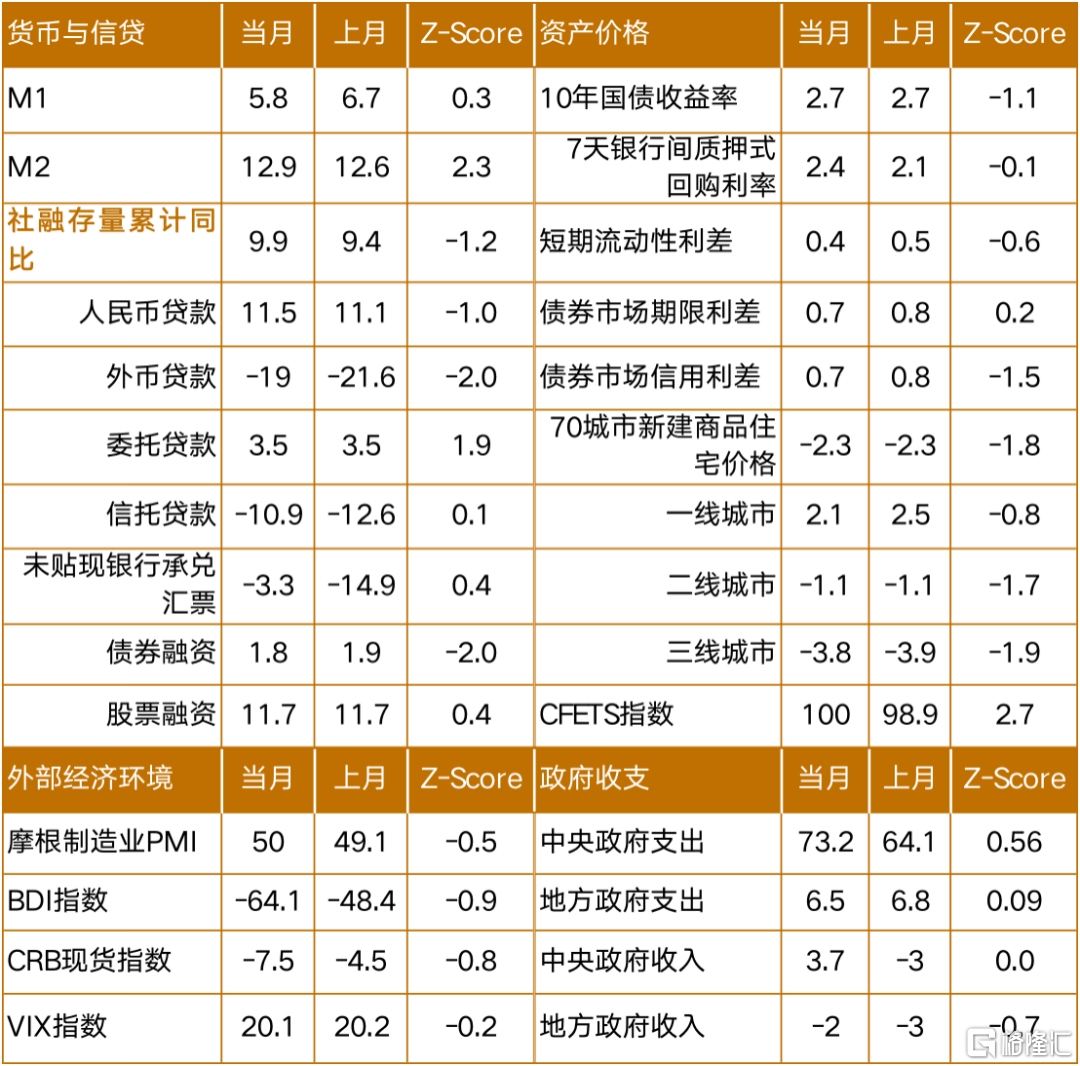

◆ 外部经济景气度回升。2月摩根大通全球综合PMI为52.1,较1月回升2.4个百分点;摩根大通全球制造业PMI为50.0,较1月回升0.9个百分点。美国制造业PMI从1月的47.4回升至2月47.7,欧元区制造业PMI从1月48.8回落至2月48.5,日本制造业PMI从1月48.9回落至2月47.7。CRB大宗商品现货价格环比下降0.7%。

◆ 社融存量增速回升。2月M1同比增速为5.8%,较1月回落0.9个百分点;M2同比增速为12.9%,较1月回升0.3个百分点。社会融资规模存量同比增速为9.9%,较1月回升0.5个百分点。2月,新增社融3.2万亿,较1月回落2.8万亿。其中,政府新增债务(国债+地方债+专项债)0.8万亿,较1月回升0.4万亿;企业新增债务2.1万亿(包括地方融资平台企业新增债务),较1月回落3.2万亿;居民新增债务0.2万亿,较1月回落0.05万亿。

◆ 7天回购利率回升。7天银行间质押式回购利率2月均值为2.38%,较1月回升25个基点。3个月SHIBOR与3个月国债收益率之差来代表的短期流动性利差较1月回落12个基点至0.39%;10年期国债收益率与1年期国债收益率之差来代表的期限利差较1月回落6个基点至0.70%;10年期AAA级债券收益率与10年期国债收益率之差来代表的信用利差较1月回落6个基点至0.74%。

近期展望和风险提示

◆ 国内经济正处于疫情防控政策优化调整后的逐渐恢复期。

◆ 真实利率过高对全社会信用扩张形成拖累,市场自发需求不足。

◆ 外部下行对出口带来压力。

诊断建议

◆ 利率每次下调25个bp,持续下调直到实现就业目标和合意经济增速为止。

◆ 财政贴息的新型债券和政策性金融贷款,支持缺少收益的公益和准公益类基建投资。

◆ 设立专项基金,补偿因疫情受损的市场主体,支持其重新恢复经营;增加对低收入群体的生活补贴。

◆ 稳定房地产企业正常融资;引入住房抵押贷款利率市场化竞争,减低居民债务负担。试点房地产企业存量资产改造为保障房,化解房地产企业过度负债。

宏观经济运行检验报告单

宏观经济环境检验报告单

注:本文摘选自中国金融四十人论坛发布的《CF40宏观经济医生研究系列(China Macro Doctor, CMD)》,研究员:张斌,张佳佳

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。