利差下行的方向与空间

主要观点

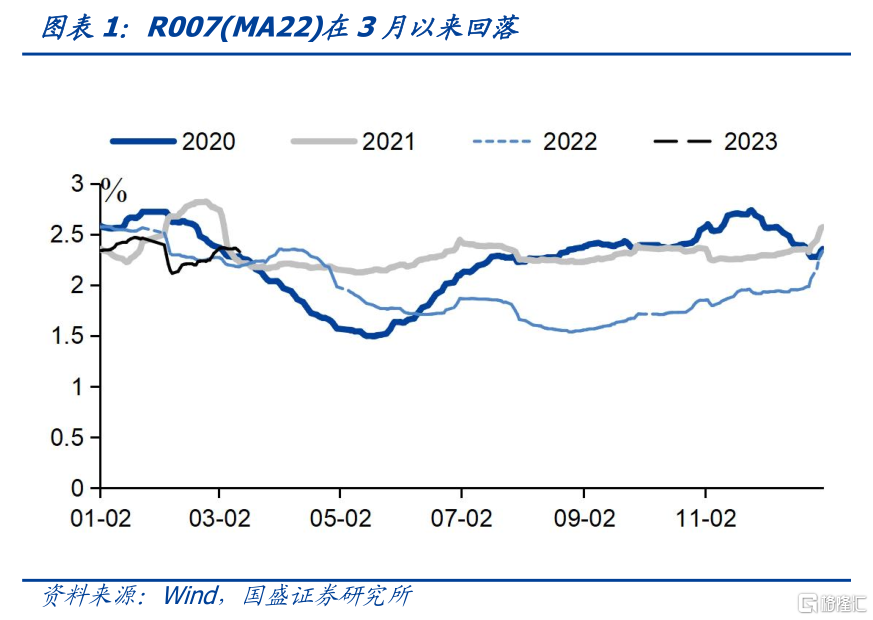

债市走强背后是对政策发力节奏可能放缓,以及资金价格中枢回落的反映。年初以来经济持续恢复,经济回升强度高于预期,政策继续发力意愿有所下降,而是更多的对当前经济回升态势进行观望。特别是随着信贷节奏可能的放缓,资金价格中枢再度回落。3月初以来,R007利率持续稳定在2.0%-2.1%左右,较2月均值水平明显回落。市场更多对未来作反应,因而,即使2月信贷社融数据高于预期,市场反映也相对较为有限。债市总体延续走强,利差延续压缩态势。

分析利差压缩的空间,我们认为首先需要确定资金价格的中枢水平。在确定资金价格中枢水平基础上,结合其他因素判断利差压缩的空间。2月份,资金价格DR007和R007均值为2.11%和2.38%,高于政策利率2.0%,资金面处于相对偏紧状态。3月以来,两者中枢下降至2.0%和2.1%左右。这一方面是在1、2月冲量之后,银行继续冲量需求下降,并且监管也无意过快投放信贷,透支未来信贷空间,因而信贷投放节奏将有所放缓,资金需求下降,带动资金价格回落;另一方面,信贷节奏放缓之后,央行也无需保持偏紧的流动性抑制银行信贷投放,而是更多的通过合理的流动性操作,保持资金价格在政策利率左右。如果3月中下旬资金需求来临,预计央行同样会加大资金投放,来保持资金价格在政策利率附近运行。

资金价格中枢回落,存单利率存在下降的空间。如果以2.0%的DR007和2.1%的R007资金价格中枢计算,2.73%的1年期同业存单预期利差分别在73bps和63bps。除20年11月至21年5月经济景气时期之外,月均值水平上存单利率均未高出同期资金价格中枢60bps以上,2020年以来平均利差为43bps。那么如果资金R007中枢在2.1%水平上利差下降到平均水平43bps,则意味着1年AAA存单利率会下降到2.5%左右。而综合银行风险权重调整的影响,我们估计1年AAA存单有望下降至2.5%-2.6%水平。

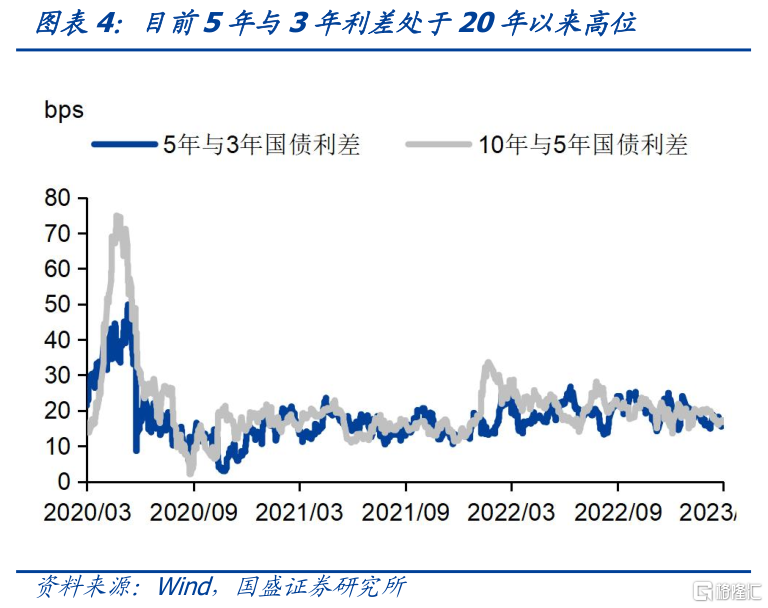

从期限利差看,目前利率债中5-10年期更具性价比。目前1年国债与R007月均值利差、3年与1年国债利差、5年与3年国债利差、10年与5年国债利差分别为-6.7bps、26.1bps、25.0bps、16.7bps,位于2020年以来的30、20、90、30分位数,从期限利差来看,5-10年期国债更具性价比,存在进一步压缩期限利差的空间。如果以2.0%的DR007和2.1%的R007资金价格中枢计算,2.26%的1年期国债的利差在16bp,如果期限利差回归均值,则意味着1年国债的利率将下行15bp到2.11%,对应的10年期将阶段性下降至2.75%-2.80%。

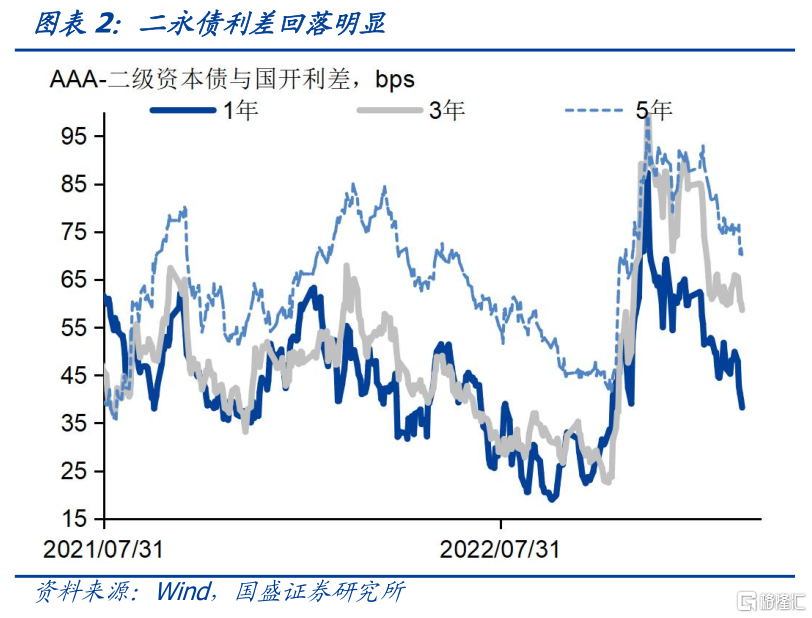

从信用利差看,目前1年期以内利差继续压缩空间已经有限,但3-5年依然具有一定压缩空间。以AAA城投为例,1年期、3年期、5年期信用利差分别为27.6bps、38.2bps、45.3bps,位于2020年以来的10、45、30分位数;以中票为例,1年期、3年期、5年期信用利差分别为25.9bps、37.3bps、49.3bps,位于2020年以来的10、50、60分位数;以二永为例,1年期、3年期、5年期信用利差为38.2bps、58.6bps、69.7bps,位于2020年以来的15、60、50分位数。按利差均值回归来测算,3-5年二永可能继续下行20bps左右,其中无风险利率10bps,利差15bps到1/4分位。

债市将继续走强,中长端利率和信用均具配置价值。虽然经济基本面在恢复,但由于此前市场已经对经济恢复有所预期。因而当前市场交易逻辑主要在政策变化后的经济预期走势。如果经济内生动力足够强,则利率存在持续调整压力,否则,利率则可能再度回落。考虑到出口偏弱、内需恢复持续性有待观察,因而短期经济对市场压力有限。政策节奏变化之后长端利率存在阶段性下行机会,10年国债有望下行至2.8%左右或更低。而对信用来说,随着理财赎回压力缓解,现券已经进入增配阶段,但信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。对短端信用来说,由于持有至到期,因此在城投保持刚兑背景下,可以适度下沉。而目前中长端二永虽然利差已经显著下行,但绝对水平依然较高,因而继续具有配置价值。我们建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示:信贷政策变化超预期。

上周债市明显走强,利差普遍压缩,中长端信用利差下行最为明显。上周利率普遍出现下行,其中10年国债利率累计下降4.0bps至2.86%,10年国开利率累计下降6.4bps至3.03%。而信用利差下降幅度更大,3年和5年的AAA-二级资本债利差分别下降14.2bps和13.9bps至3.33%和3.56%,2年的AAA中票利差也下降13.1bps至2.95%。债市全面走强。

债市走强背后是对政策发力节奏可能放缓,以及资金价格中枢回落的反映。年初以来经济持续恢复,经济回升强度高于预期,政策继续发力意愿有所下降,而是更多的对当前经济回升态势进行观望。特别是随着信贷节奏可能的放缓,资金价格中枢再度回落。3月初以来,R007利率持续稳定在2.0%-2.1%左右,较2月均值水平明显回落。市场更多对未来作反应,因而,即使2月信贷社融数据高于预期,市场反映也相对较为有限。债市总体延续走强,利差延续压缩态势。

相对来说,更为重要的是,利差已经有较大的幅度的下行,那么进一步收窄的空间能够多少呢。这决定着这当前债市的操作策略,以及继续做多债市的可能收益和性价比。

分析利差压缩的空间,我们认为首先需要确定资金价格的中枢水平。在确定资金价格中枢水平基础上,结合其他因素判断利差压缩的空间。2月份,资金价格DR007和R007均值为2.11%和2.38%,高于政策利率2.0%,资金面处于相对偏紧状态。3月以来,两者中枢下降至2.0%和2.1%左右。这一方面是在1、2月冲量之后,银行继续冲量需求下降,并且监管也无意过快投放信贷,透支未来信贷空间,因而信贷投放节奏将有所放缓,资金需求下降,带动资金价格回落;另一方面,信贷节奏放缓之后,央行也无需保持偏紧的流动性抑制银行信贷投放,而是更多的通过合理的流动性操作,保持资金价格在政策利率左右。如果3月中下旬资金需求来临,预计央行同样会加大资金投放,来保持资金价格在政策利率附近运行。

资金价格中枢回落,意味着存单利率存在下降的空间。如果以2.0%的DR007和2.1%的R007资金价格中枢计算,2.73%的1年期同业存单预期利差分别在73bps和63bps。除20年11月至21年5月经济景气时期之外,在月均值水平上存单利率均未高出同期资金价格中枢60bps以上,2020年以来平均利差为43bps。那么如果资金R007中枢在2.1%水平上利差下降到平均水平43bps,则意味着1年AAA存单利率会下降到2.5%左右。而综合银行风险权重调整的影响,我们估计1年AAA存单有望下降至2.5%-2.6%水平。

而从期限利差来看,目前利率债中5-10年期更具性价比。目前1年国债与R007月均值利差、3年与1年国债利差、5年与3年国债利差、10年与5年国债利差分别为-6.7bps、26.1bps、25.0bps、16.7bps,位于2020年以来的30、20、90、30分位数,从期限利差来看,5-10年期国债更具性价比,存在进一步压缩期限利差的空间。如果以2.0%的DR007和2.1%的R007资金价格中枢计算,2.26%的1年期国债的利差在16bp,如果期限利差回归均值,则意味着1年国债的利率将下行15bp到2.11%,5年与3年、10年与5年期的利差下行至25和50分位数,对应的10年期将阶段性下降至2.75%-2.80%。

从信用利差来看,目前1年期以内利差继续压缩空间已经有限,但3-5年依然具有一定压缩空间。以AAA城投为例,1年期、3年期、5年期信用利差分别为27.6bps、38.2bps、45.3bps,位于2020年以来的10、45、30分位数;以中票为例,1年期、3年期、5年期信用利差分别为25.9bps、37.3bps、49.3bps,位于2020年以来的10、50、60分位数;以二永为例,1年期、3年期、5年期信用利差分别为38.2bps、58.6bps、69.7bps,位于2020年以来的15、60、50分位数。按利差均值回归来测算,3-5年二永可能继续下行20bps左右,其中无风险利率10bps,利差15bps到1/4分位。

债市将继续走强,中长端利率和信用均具配置价值。虽然经济基本面在恢复,但由于此前市场已经对经济恢复有所预期。因而当前市场交易逻辑主要在政策变化后的经济预期走势。如果经济内生动力足够强,则利率存在持续调整压力,否则,利率则可能再度回落。考虑到出口偏弱、内需恢复持续性有待观察,因而短期经济对市场压力有限。政策节奏变化之后长端利率存在阶段性下行机会,10年国债有望下行至2.8%左右或更低。而对信用来说,随着理财赎回压力缓解,现券已经进入增配阶段,但信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。对短端信用来说,由于持有至到期,因此在城投保持刚兑背景下,可以适度下沉。而目前中长端二永虽然利差已经显著下行,但绝对水平依然较高,因而继续具有配置价值。我们建议信用债短端在城投上适当下沉,中长端增配二永债。

注:本文节选自国盛证券研究所于2023年3月14日发布的研报《利差下行的方向与空间》,报告分析师:

杨业伟 S0680520050001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。