全球股市普遍回调

·概 要 ·

海外方面,上周美元指数呈现先走强后回落的趋势。背后先是周中鲍威尔“偏鹰”证词,引发预期调整。而到下半周,硅谷银行风险事件发生,恐慌情绪引发欧美股市集体下跌。最后是上周五非农数据公布,尽管非农就业再超预期,但市场更关注的是失业率的上升以及薪资增速的降温,从而带动美元走贬,美债利率大幅回落。接下来重点关注硅谷银行事件的后续影响以及周二(3月14日)公布的美国2月通胀数据。

国内市场上,两会政策落地基本符合预期,整体以稳为主,加上海外市场影响,上周国内股市普遍回调。接下来随着数据“真空期”的结束(周三3月15日将发布1-2月经济数据),前期强预期主导的行情也将走完,经济复苏斜率将得到验证。此后,重点关注3月稳增长政策的推进情况(包括周一3月13日总理记者会的政策信号)。

1

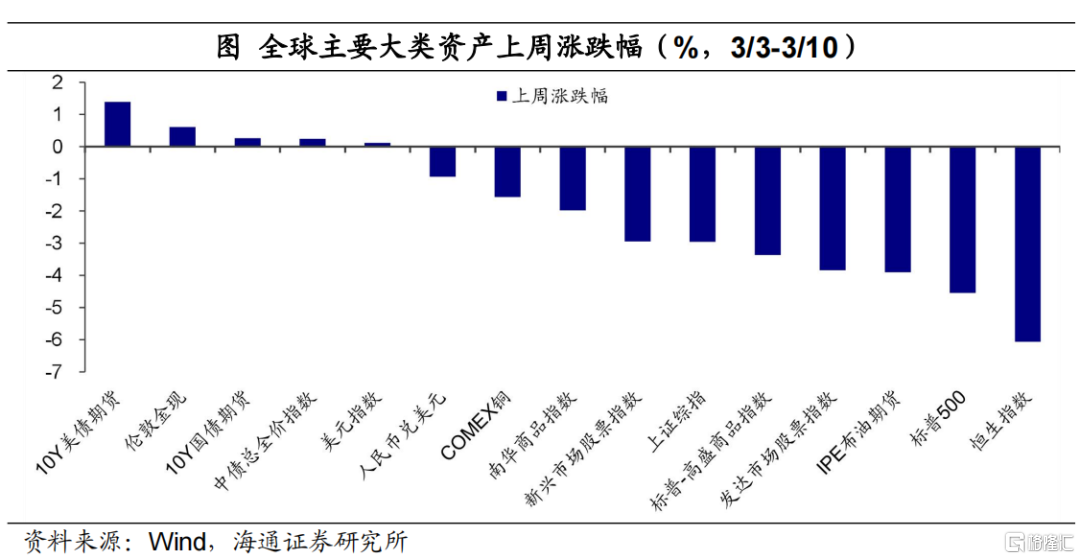

全球大类资产:全球股市普遍回调

对比上周(3/3-3/10)全球大类资产价格表现,前半周美联储继续释放“鹰派”信号,而到周五非农数据公布,失业率上升加上平均时薪增速降温,加息预期回落;再加上硅谷银行被监管接管,最终上周全球股市下挫,黄金走强,美债利率回落。10年美债期货以1.4%涨幅领先,同样上涨的还有伦敦金现(0.6%),美元指数(0.1%),其他主要资产均下跌。领跌的是恒生指数(-6.1%),紧随其后的是标普500(-4.5%)、IPE布油期货(-3.9%)、发达市场股指(-3.8%)表现弱于新兴市场股指(-2.9%)。

国内方面,债市上涨,股市下跌。上周10年国债期货小幅上涨0.3%,上证综指回落3.0%,同样下跌的还有南华商品指数(-2.0%)。同时,人民币汇率贬值,上周五收盘美元兑人民币汇率在6.97,是本年最低水平。

对比3月以来全球大类资产价格,大类资产跌多涨少,领涨的是伦敦金现(2.2%)。同样上涨的还有10年美债期货(1.0%)、10年国债期货(0.2%);跌幅领先的是标普500(-2.7%)、恒生指数(-2.4%)、发达市场股指(-2.2%)、COMEX铜(-1.6%)和上证综指(-1.5%)。

综合来看,上周大类资产表现上:美债>贵金属>中债>美元>人民币>商品>A股>美股>港股;3月以来资产表现为:贵金属>美债>中债>美元>人民币>商品>A股>港股>美股。

2

股票市场:国内股指整体回调

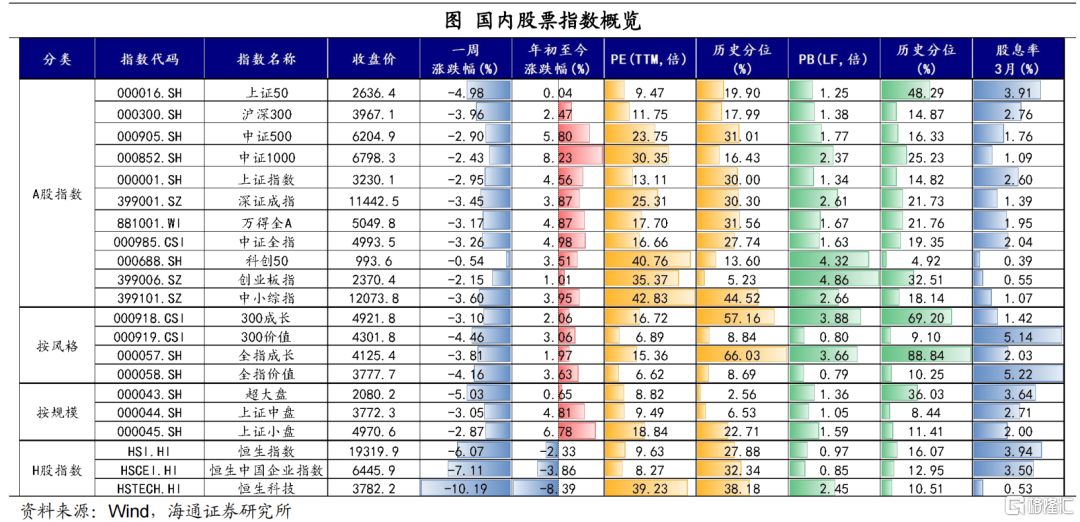

上周,全球股指跌多涨少。其中,越南胡志明指数和日经225是仅有上涨的指数,涨幅分别为2.86%和0.78%,相对跌幅较小的还有巴西IBOVESPA指数(-0.24%)。跌幅较大的指数为恒生指数、纳斯达克指数和标普500,跌幅分别为-6.07%、-4.71%和-4.55%,从上周四开始,硅谷银行危机冲击,使得美股出现倒V震荡。从PE估值来看,纳斯达克指数回落到历史15%分位数左右,沪深300和恒生指数估值分别回落到历史20%和30%分位数以下。

上周国内指数全部回调。其中,港股指数跌幅居前,恒生科技、恒生中国企业指数、恒生指数跌幅分别为-10.19%、-7.11%和-6.07%。相对跌幅较小的指数为科创50、创业板指和中证1000指数,跌幅分别为-0.54%、-2.15%和-2.43%。比较不同风格和规模的指数,上周成长指数略优于价值指数,超大盘指数跌幅相对更大。从估值来看,港股估值整体回落,恒生科技指数和恒生中国企业指数估值大幅回落至历史40%分位数以下。

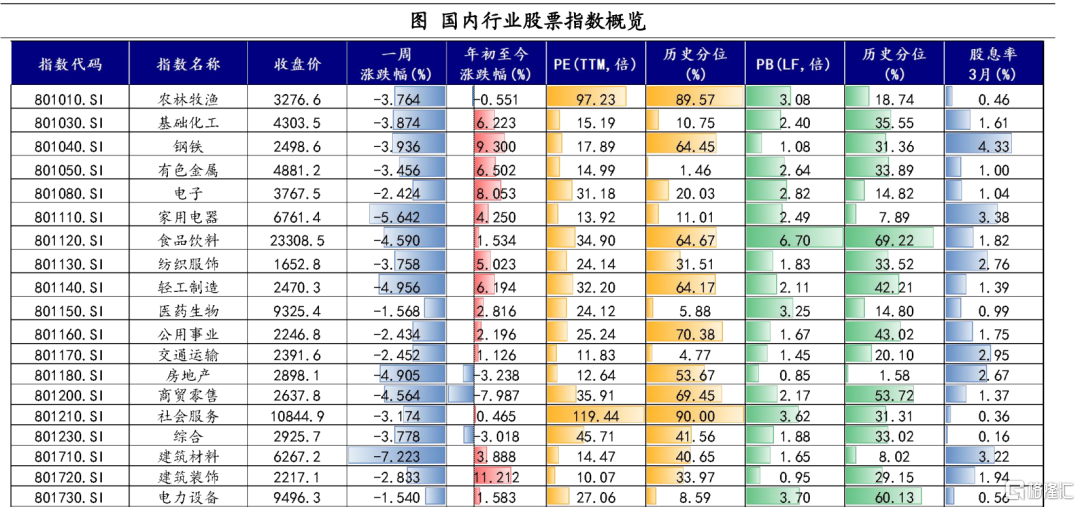

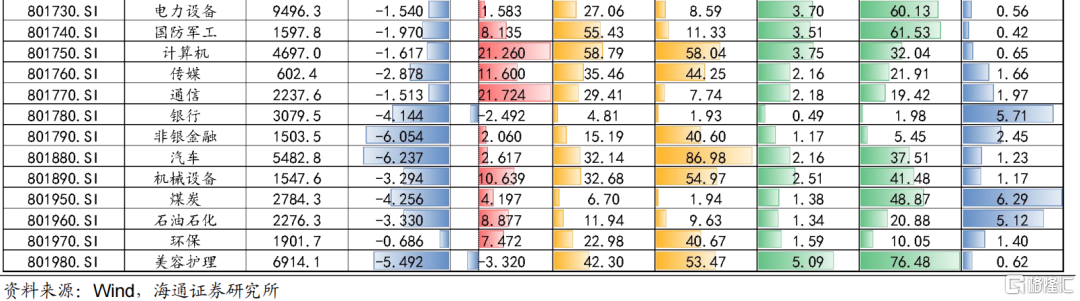

上周A股行业全部下跌。其中跌幅较小的行业是环保、通信和电力设备,跌幅分别是-0.69%、-1.51%和-1.54%,环保板块表现最佳,主要受益于《政府工作报告》中强调“单位国内生产总值能耗和主要污染物排放量继续下降,重点控制化石能源消费,生态环境质量稳定改善”。领跌的行业是建筑材料、汽车和非银金融,跌幅分别为-7.22%、-6.24%和-6.05%。

行业估值位置继续分化。各行业PE估值均有回落,截至上周仅有社会服务PE估值仍在历史90%分位数以上。有色金属、银行、煤炭等板块估值在历史2%分位数以下,处于底部位置。

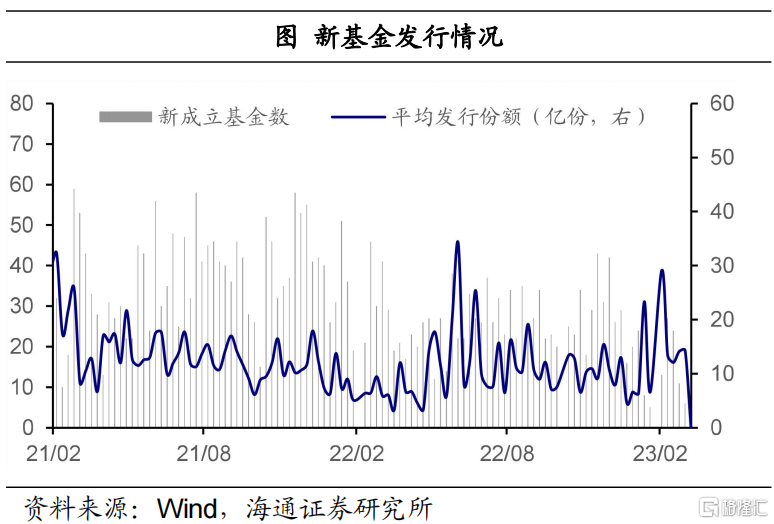

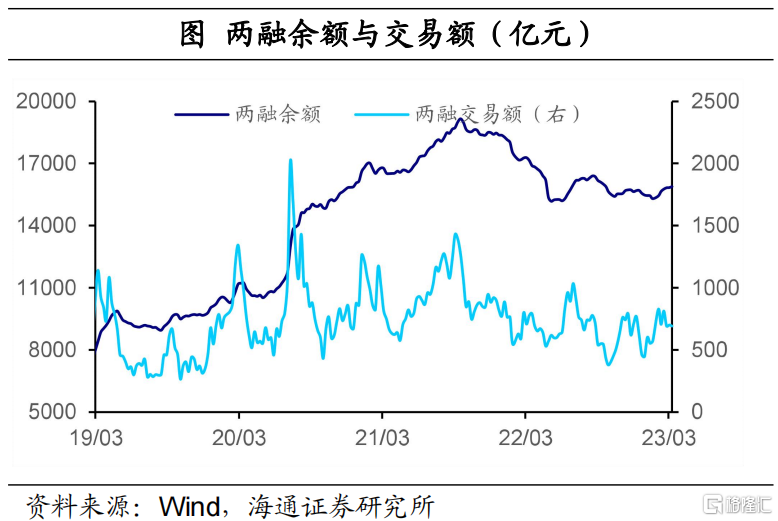

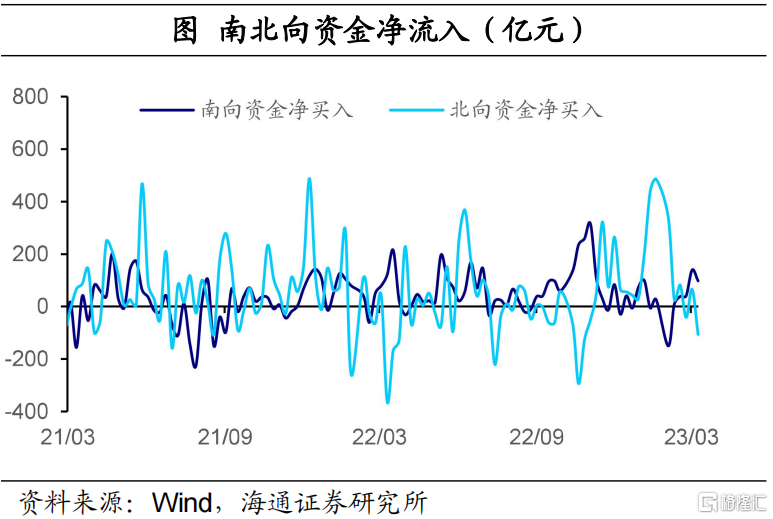

从交易指标来看,上周上证综指和沪深300换手率继续回升,分别从前一周的0.68%和0.46%升至0.71%和0.50%。上周新成立基金2支,均为股票型基金,平均发行份额仅为0.1亿份。两融余额继续上升,当周环比增加0.31%,增速开始回升。上周北向资金再度净流出,全周流出105.98亿元,为去年11月以来的最高净流出。

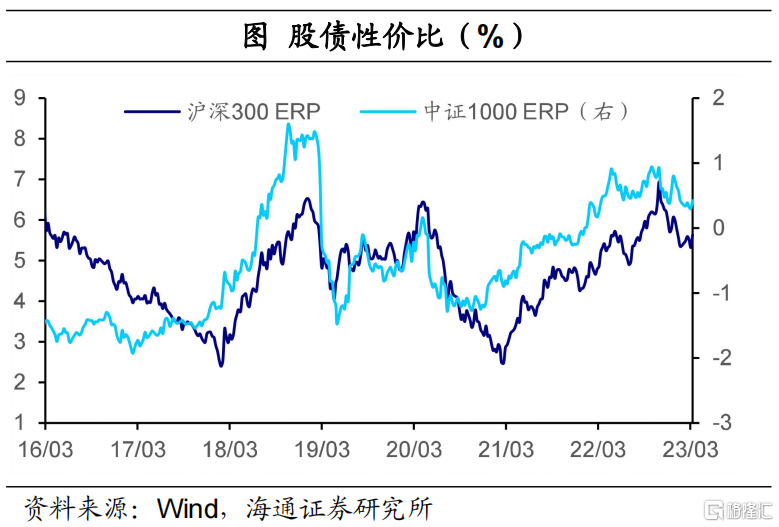

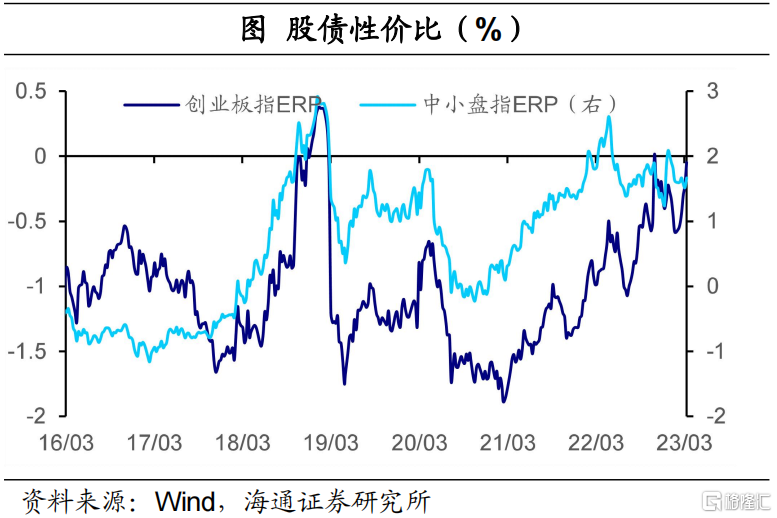

从股债性价比来看,大部分股指ERP大幅回升。上周股指集体回调,带动股债性价比回升。其中,沪深300ERP从5.32%回升至5.63%,中证1000ERP从0.30%回升至0.42%;创业板指ERP从-0.22%回升至-0.05%,中小盘指数ERP从1.52%回升至1.67%。

3

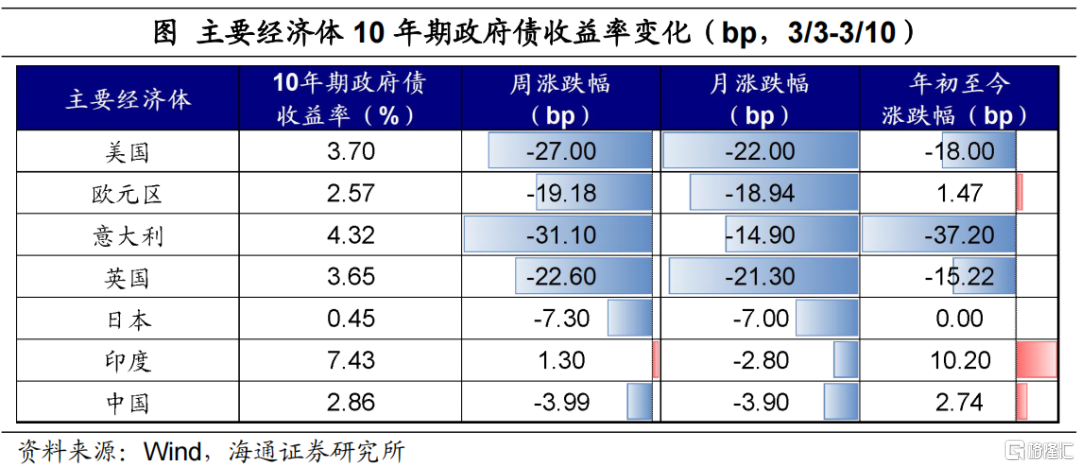

债券市场:全球债市利率普遍下行

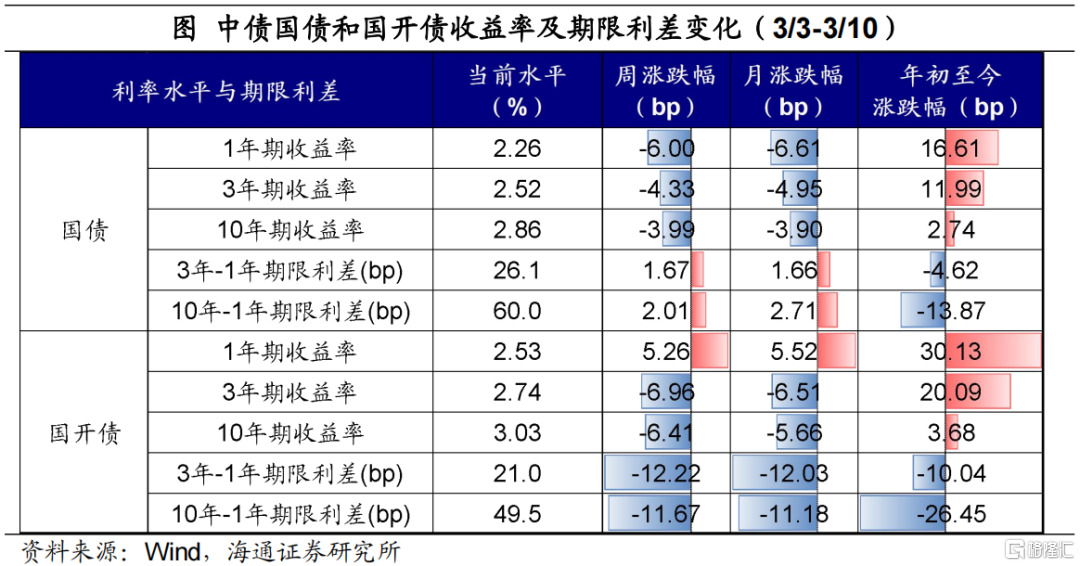

上周(3/3-3/10)各期限的国债和国开债收益率多数回落。10年期国债收益率下行4.0bp至2.86%,10年期国开债收益率下行6.4bp至3.03%。短端的1年期国债利率下行6bp,1年期国开债利率上行5.3bp。期限利差方面,10Y-1Y国债利差扩大2.0bp至60.0bp,3Y-1Y国债利差扩大1.7bp至26.1bp;10Y-1Y国开债利差缩窄11.7bp至49.5bp。

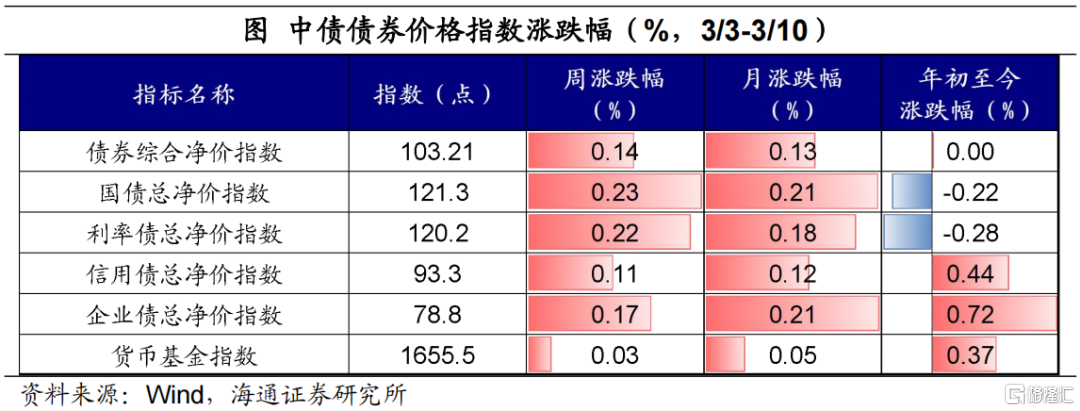

从价格表现看,利率债、信用债净价指数均上涨。利率债小幅上涨0.22%,其中中债国债净价指数上涨0.23%;信用债指数上涨0.11%,企业债净价指数上涨0.17%,今年以来已累计上涨0.72%。此外,货币基金指数上涨0.03%。

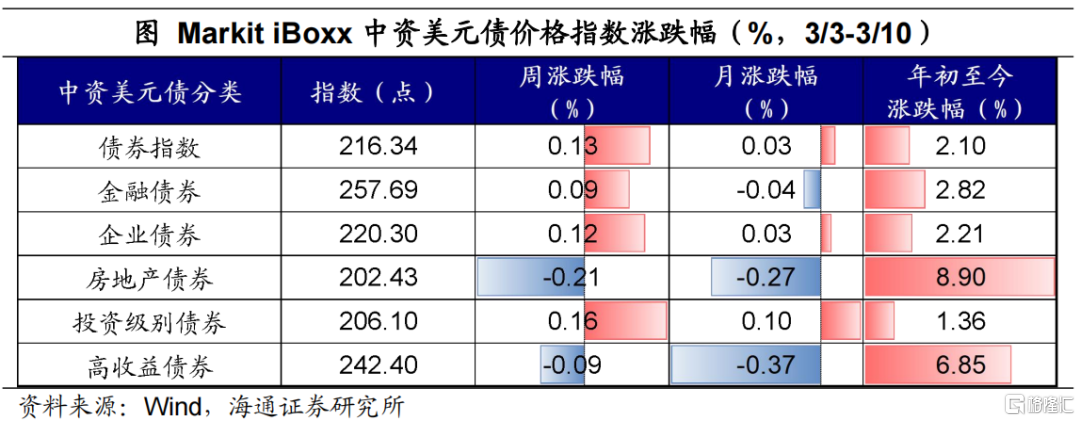

中资美元债方面,上周各主要指数转向上涨,不过房地产美元债指数下跌0.21%。此外,金融美元债指数上涨0.09%,企业债指数上涨0.12%。

上周(3/3-3/10),欧美主要经济体利率转向下行。周五,美国公布非农数据,失业率上升加上平均时薪增速降温,带动10年期美债收益率大幅下行,整周下行27bp至3.7%。上周,10年期欧元区公债利率回落19bp,10年期英国国债利率也下行23bp。其他海外经济体方面,10年期日本国债利率同样回落,10年期印度国债利率上行1.3bp。

4

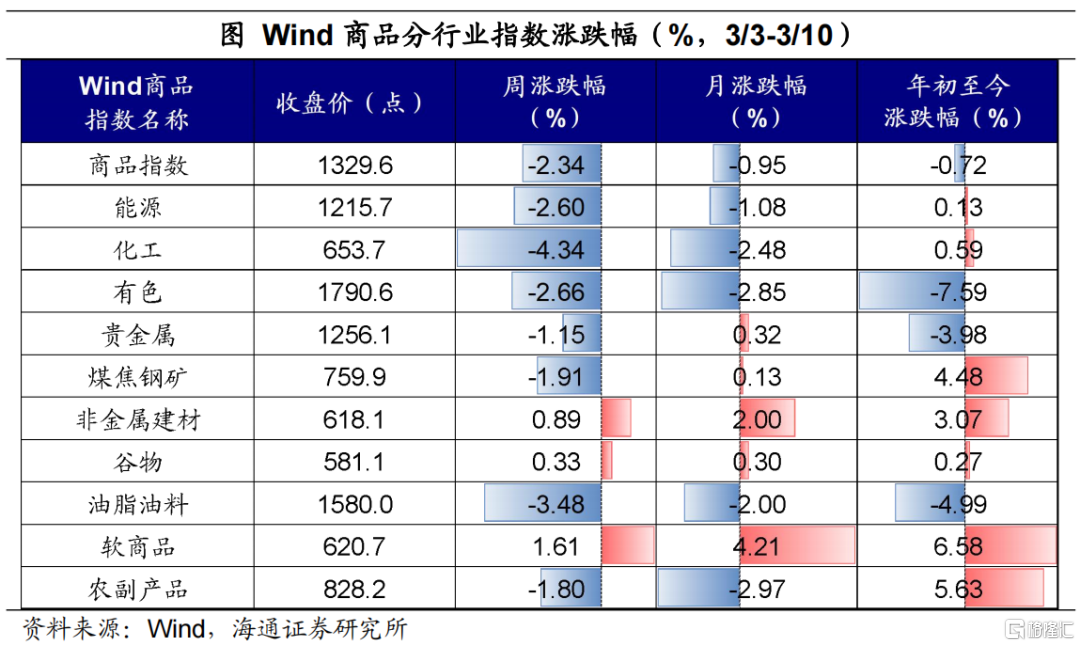

大宗商品:商品价格跌多涨少

上周(3/3-3/10),能源、有色、黑色等大宗期货价格普遍走弱。其中,仅有SHFE螺纹钢(1.0%)和COMEX黄金(0.5%)小幅涨价。价格领跌的则是NYMEX天然气,跌幅达-19.2%,同样下跌的还有LME锌(-4.4%)、ICE布油(-3.9%)、LME铝(-3.7%)、COMEX白银(-3.7%)、CBOT小麦(-3.6%)、DCE焦煤(-2.4%)等。

国内Wind商品指数整体下行2.3%。各板块中,软商品板块以1.6%的涨幅领涨,同样上涨的有非金属建材(0.9%)、谷物(0.3%),其余板块指数普遍下跌。其中化工板块跌幅最高,达4.3%,油脂燃料(-3.5%)、有色(-2.7%)、能源(-2.6%)、煤焦钢矿(-1.9%)、农副产品(-1.8%)、贵金属(-1.2%)跌幅紧随其后。

5

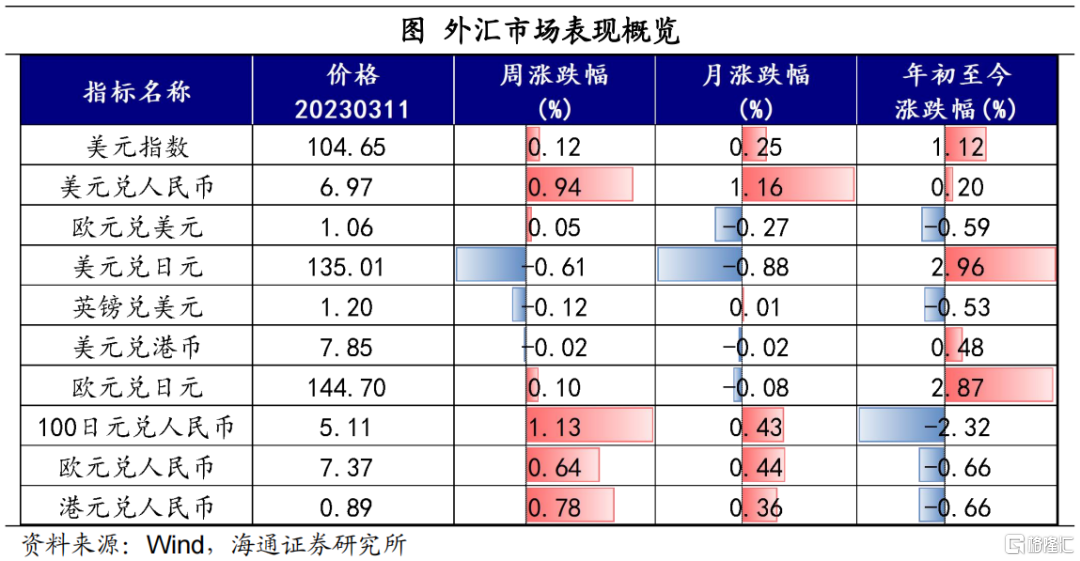

外汇市场:美元指数先升后贬

美元指数先升后贬。上周,美元指数先升后降低,在周三(3月8日)一度升至105.69,但周四公布的初请失业金人数和周五的非农数据,使得美元指数再度回落,最终报收104.65,较前一周小幅上升12个BP。非美货币分化,人民币再度贬值,截至3月10日美元兑人民币报收6.97,再度逼近“7”关口。其余避险货币如欧元、日元小幅升值,欧元兑美元上周报收1.064,小幅上涨0.05%;日元同步小幅升值,最终报收1美元兑135.01日元。

注:本文选自海通证券于2023年3月13日发布的《全球股市普遍回调——全球大类资产周报(应镓娴、李林芷、梁中华)》;分析师:梁中华等

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。