中国茶叶重启IPO:业绩高增长存疑虑,产能利用率不足仍融资扩建

作者:冬音

作者:冬音

出品:洞察IPO

近日,中国茶叶股份有限公司(简称:中国茶叶)向上交所主板更新IPO招股书,恢复发行上市审核。此前中国茶叶曾于2020年6月首次递交申报稿,2021年2月完成首轮问询回复并更新招股书后,其审核状态变更为“中止”。

中国茶叶定位于全品类、一体化运营的品牌消费品公司,以“好茶在中茶”为品牌主张,主营业务为各类茶叶及相关制品的研发、生产和销售。公司源于1949年11月成立的中国茶叶公司,是新中国第一家国有茶叶公司和贸易系统中最早建立的全国性专业总公司,统一经营和管理全国茶叶的收购、加工、出口和内销业务。

中国茶叶本次拟募集资金11.4亿元,但其中仅有2.90亿元用于扩大云南普洱茶产能、2.51亿元用于建设营销网络和品牌,剩余6亿元都将用于补充流动资金。

目前,中国茶叶的产能利用率只在75%左右的事实不容忽视,募资扩大产能的消化能力存疑。并且,公司还在2019年、2020年进行了分红,似乎并不缺少资金。

与此同时,公司的前五大客户包含公司股东,其关联交易问题也引起了市场的关注。

业绩增长存疑虑,主营普洱茶销售均价骤

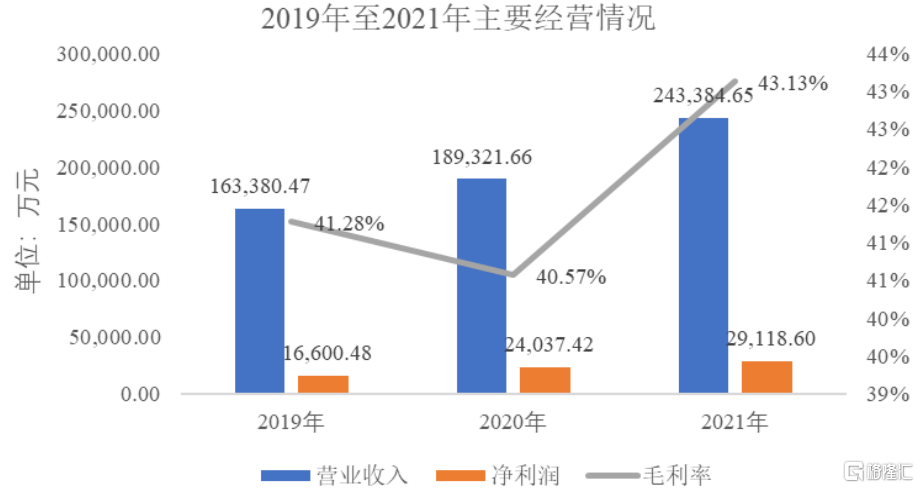

招股书显示,2019年-2021年中国茶叶营业收入分别为16.34亿元、18.93亿元、24.34亿元,营业收入复合增长率达到22.05%,尤其是2020年至2021年实现跨越增长;同期,公司净利润分别为1.66亿元、2.40亿元及2.91亿元。

图片来源:中国茶叶招股书

图片来源:中国茶叶招股书

从数据可以看出,2021年中国茶叶毛利率上升明显。招股书显示,虽然中国茶叶的茶类产品包括花茶、红茶、六堡茶、白茶、黑茶、绿茶等诸多品类,但销售以乌龙茶和普洱茶为主,其中普洱茶在2021年销售占比超过40%。

中国茶叶表示,2021年毛利率提升主要源于普洱茶毛利率较2020年上升9.73%,原因为号级、大红印、八八青等中高端普洱茶销量提升。

2019年-2021年,中国茶叶普洱茶销售均价为218.44元/公斤、356.03元/公斤、374.87元/公斤。对于茶叶而言,价格会存在波动,同时以普洱茶为代表的炒作便为主要因素之一。

《洞察IPO》发现,2022年上半年中国茶叶普洱茶销售均价下挫至282.79元/公斤,公司表示是由于2021年推出的号级、八八青、大红印等中高端普洱茶销量下降。随着主营产品售价下滑,毛利率并将有所下降。

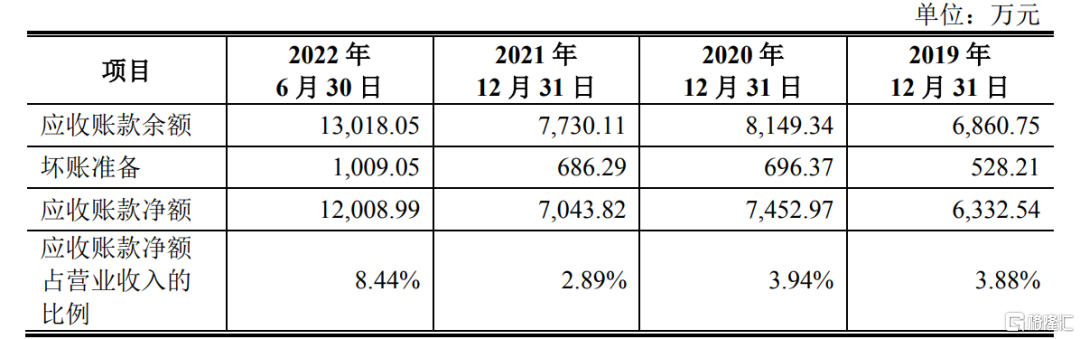

虽然营收规模扩大,但应收账款问题不容忽视。报告期各期末,中国茶叶的应收账款净额分别为6332.54万元、7452.97万元、7043.82万元及1.20亿元,占流动资产比例分别为3.97%、3.88%、3.00%及4.89%,呈不断增加趋势。

公司认为,向经销商客户销售采用先款后货的方式,一般不会产生应收账款,应收账款主要系向原料茶业务客户销售产生。

应收账款余额表

图片来源:中国茶叶招股书

图片来源:中国茶叶招股书

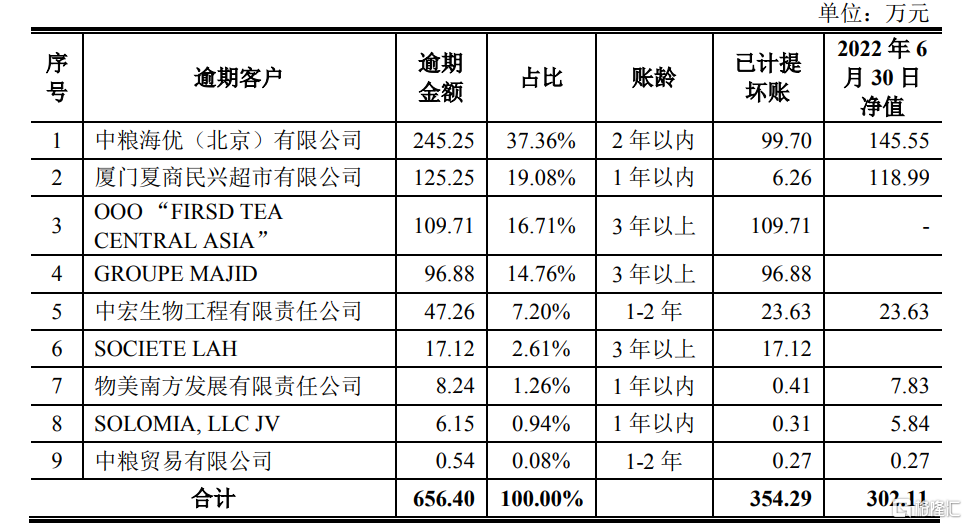

与此同时,中国茶叶股东旗下相关客户,还出现信用期回款逾期的情况。截至2022年6月末,其中中粮海优(北京)有限公司逾期金额达245.25万元,占比为37.36%。

公司信用期回款客户逾期表

图片来源:中国茶叶招股书

图片来源:中国茶叶招股书

中国茶叶表示,中粮海优(北京)有限公司、中宏生物工程有限责任公司、中粮贸易有限公司为中粮集团内部公司,虽出现逾期,但基于其集团关联方的身份,并结合以往交易情况,拒付风险很小,依据预期信用损失率计提坏账准备。

并且值得注意的是,中国茶叶前五大客户中存在公司股东。2022年1-6月第二大客户三井物产持有公司3%股份,系公司第八大股东。

产能消化率不足,募资项目必要性存疑

中国茶叶主营业务为各类茶叶及相关制品的研发、生产和销售,主要产品包括乌龙茶、普洱茶、花茶、红茶、六堡茶、白茶、安化黑茶、绿茶及相关制品等。

招股书显示,本次募资项目中,2.90亿元用于云南普洱茶产能建设项目,2.51亿元用于营销网络及品牌建设项目,6亿元用于补充流动资金项目。

中国茶叶表示,公司的普洱茶产销率和产能利用率均较高,体现出公司普洱茶自有产能存在一定瓶颈。同时,公司普洱茶主要产能通过租赁或OEM方式取得,为公司普洱茶生产销售带来一定不确定性。

公司认为,为了满足市场需求,降低公司自有产能不足的矛盾,公司决议实施云南普洱茶产能建设项目以扩充自有产能。项目建成后,预计可实现自有紧压茶加工产能3000吨/年,小包装普洱散茶加工产能500吨/年。该项目建成后,公司本次募投项目的产能能够得到合理消化。

不过,招股书显示,2019年-2021年及2022年1-6月,中国茶叶主要产品的产能利用率分别为58.71%、61.60%、71.43、75.49%。虽然产能利用率在不断提高,但仍仅为75%,还有足够的产能进行利用,似无扩大产能必要。

公司产能利用率图

图片来源:中国茶叶招股书

图片来源:中国茶叶招股书

同时,总共11.40亿元的募集资金中,超过一半的6亿元用于补充流动资金。值得一提的是,公司在2019年和2020年均进行了前一年度分红,分红金额分别为1.02亿元和1.40亿元,中国茶叶似乎也并不缺少资金。

存货不断增长,存在多起诉讼案件

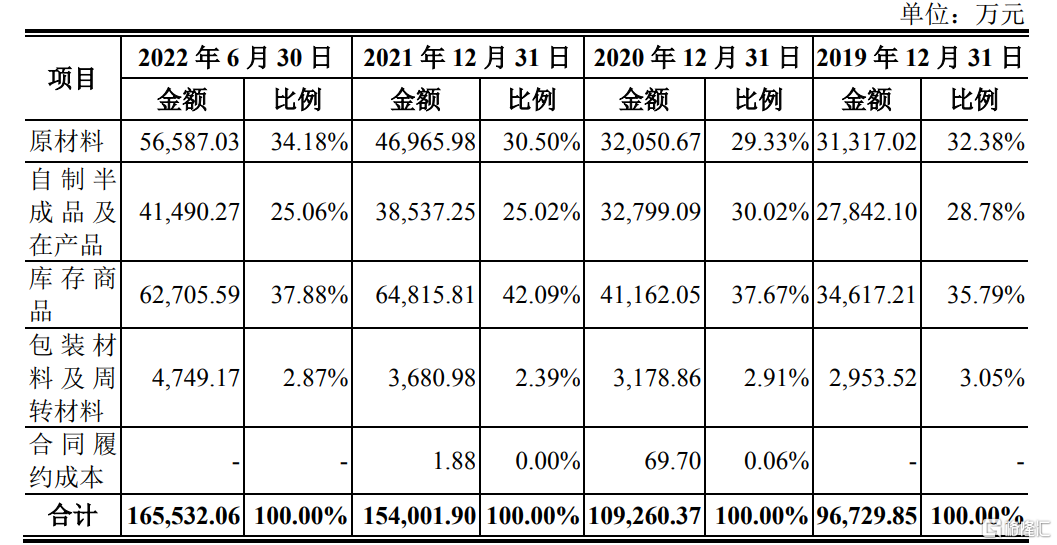

招股书显示,报告期各期末,中国茶叶存货账面价值分别为9.67亿元、10.93亿元、15.40亿元及16.55亿元,占总资产的比例分别为45.51%、43.31%、50.07%及52.07%,占流动资产比例分别为60.69%、56.93%、65.61%及67.35%,总体呈现增加趋势,且金额及占比均较高。

目前,中国茶叶存货主要为原材料、自制半成品及在产品和库存商品。

公司存货构成情况表

图片来源:中国茶叶招股书

图片来源:中国茶叶招股书

中国茶叶表示,2020年末公司存货较2019年末增1.25亿元,增长率12.95%,主要系六堡茶、普洱茶存货增加所致。2021年末公司存货较2020年末增加4.47亿元,增长率40.95%,主要系普洱茶、白茶、六堡茶增加所致。2022年6月末公司存货较2021年末增加1.15亿元,增长率7.49%,主要系公司生产经营规模扩大,采购的原材料有所增加。

中国茶叶也认为,随着公司生产经营、销售规模的扩大,公司存货规模呈快速增长趋势,一定程度上增加了公司的存货跌价风险和资金占用压力。如果未来茶叶市场需求发生重大不利变化,可能导致公司存货的可变现净值降低,公司将面临存货跌价损失的风险,从而对公司的经营业绩产生不利影响。

与此同时,截至招股说明书签署日,中国茶叶及下属公司存在正在进行或尚未了结的诉讼标的金额50万元以上的诉讼、仲裁案件,包括“中茶云南诉云南誉珈茶业有限公司、双江自治县勐库镇十八寨茶厂、深圳市金鸿源实业有限公司不正当竞争纠纷一案”在内的不正当竞争纠纷、商标侵权案、抵押权纠纷及合同欠款纠纷等多起诉讼案件。

中国茶叶及下属公司因违反相关法律、法规之规定而被监管部门处罚的情形共计19项,涉及罚款金额约40.69万元。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。