关注出口的压力

主要观点:

2023年,年初以来“内需企稳,外需回落”已经成为市场的共识,近期市场都在关注内需,静待两会的政策落地,但对于外需回落的幅度同样值得引起关注。从近期的高频数据来看,今年的出口形式并不乐观,甚至存在成为近期“意外”宏观变量的可能。

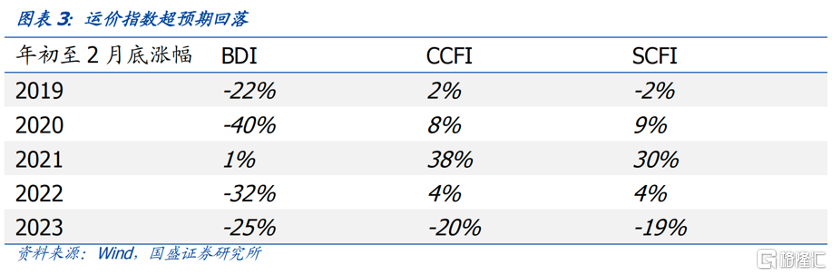

从高频数据,我国出口面临压力或将上升。2022年12月,我国出口同比增速已经下滑至-9.9%。而从2023年年初以来高频数据来看,我国出口继续下滑。中国出口集装箱运价指数(CCFI,3月移动平均)目前较2022年年底下行23%,而上海出口集装箱运价指数(SCFI)较去2022年年底下行23%,这显著低于往年季节性,显示出口存在较为显著的放缓压力。而虽然2月PMI中出口新订单指数回升明显,但近年出口新订单与出口增速相关性并不高,并不能据此认为出口将有明显的回升。

同时,周边经济体出口大幅下滑,预示着我国1-2月出口也存在相应压力。虽然我国1-2月出口数据尚未公布,但周边经济体却公布了1-2月或者1月出口数据。中国香港出口1月同比为-36.7%,创下上世纪50年代以来单月同比增速最低水平。而韩国、中国台湾、越南等地(以下简称为韩台越),出口平价同比增速为-17.3%,降幅较上月扩大5.8个百分点。由于贸易关系的深度联系和贸易结构的相似性,中国大陆出口与中国香港、韩国、中国台湾以及越南出口具有较高的相关性。而这些周边经济体出口增速的明显回落,意味着中国大陆出口增速在1-2月也面临着较大的压力。

出口放缓压力来自两方面,一方面是全球贸易增速的下滑。随着全球经济增速放缓,全球贸易增速也开始逐步回落。根据世界银行提供数据,全球贸易同比增速从2021年11月23.5%的高位持续回落,到2022年11月已经下滑至-0.4%。随着全球需求的持续下滑,以及工业品价格回落导致的全球出口价格指数回落,全球出口增速预计将在2023年进一步下行,同比跌幅有可能扩大到5%-10%。

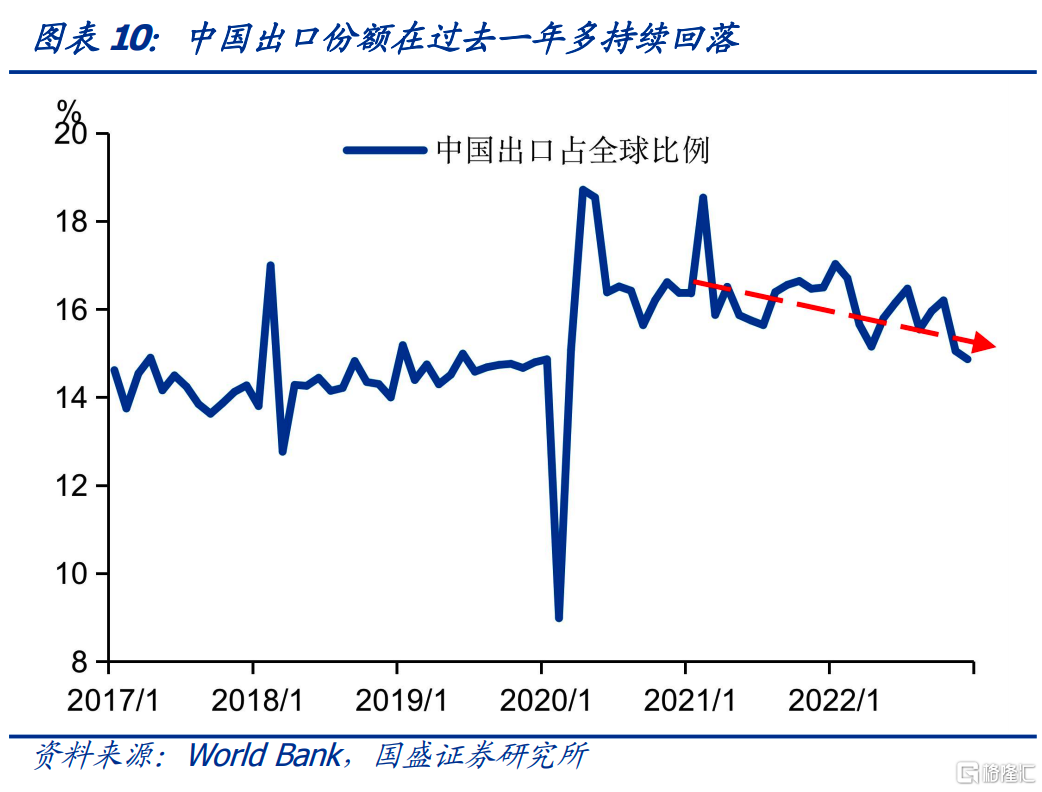

另一方面,我国出口份额处在回落的可能。疫情以来,我国出口在全球份额有中枢水平的抬升。根据世界银行数据估算,我国出口份额从2019年14.8%左右的水平提升至2020年的16.4%,2021年进一步提升至16.5%。但2022年开始出口份额开始下降,到2022年11月,我国出口占全球比例已经下降至15.0%,如果假定12月全球出口同比增速与11月相同,那么估算12月出口份额将进一步下降至14.9%。

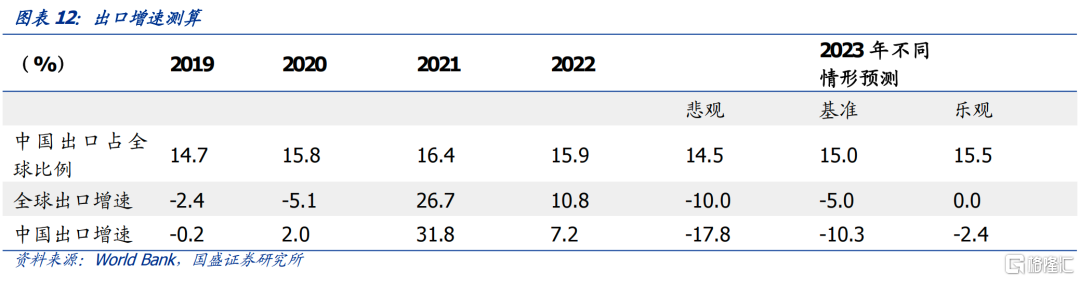

我们基于全球贸易增速与我们出口份额的不同情形假设来估算2023年出口增速。在基准情形之下,我们假定我们在全球出口份额与去年11月持平为15.0%,全球贸易增速同比下跌5%,估算得到2023年我国出口同比跌幅为10.3%。而在低情形下,如果我国出口份额下降至14.5%,而全球贸易增速在2023年同比下跌10%,则对应着我国出口增速为-17.8%。因而可以看到,2023年,我国存在出口增速跌幅落入双位数区间的风险。

外需走弱增加了基本面压力,债市无需过度谨慎。虽然经济在恢复过程中,但一方面,基本面未出现超预期的恢复;另一方面,政策预期有所放缓,政策可能在观察经济恢复的动能。债市无需过度悲观,短期利率存在阶段性下行机会。而随着信用投放节奏放缓,资金价格也将回到政策利率左右。而对信用来说,理财持续增配,而信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。我们继续建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示:全球贸易金额超预期;中国出口份额下滑超预期

报告正文:

2023年年初以来“内需企稳,外需回落”已经成为市场的共识,近期市场都在关注内需,静待两会的政策落地,但对于外需回落的幅度同样值得引起关注。从近期的高频数据来看,今年的出口形势并不乐观,甚至存在成为近期“意外”宏观变量的可能。

出口可能面临较大压力

线索一:1月,周边国家和地区出口降幅进一步扩大。中国香港出口当月同比为-36.7%,降幅较上月扩大7.8个百分点;而韩国、中国台湾、越南等地(以下简称为韩台越),合计出口同比为-17.1%,降幅较上月扩大5.1个百分点。历史上,全球贸易周期同步性较强,2000年以来,中国出口增速同中国香港、韩台越出口增速的相关性高达85%、91%。

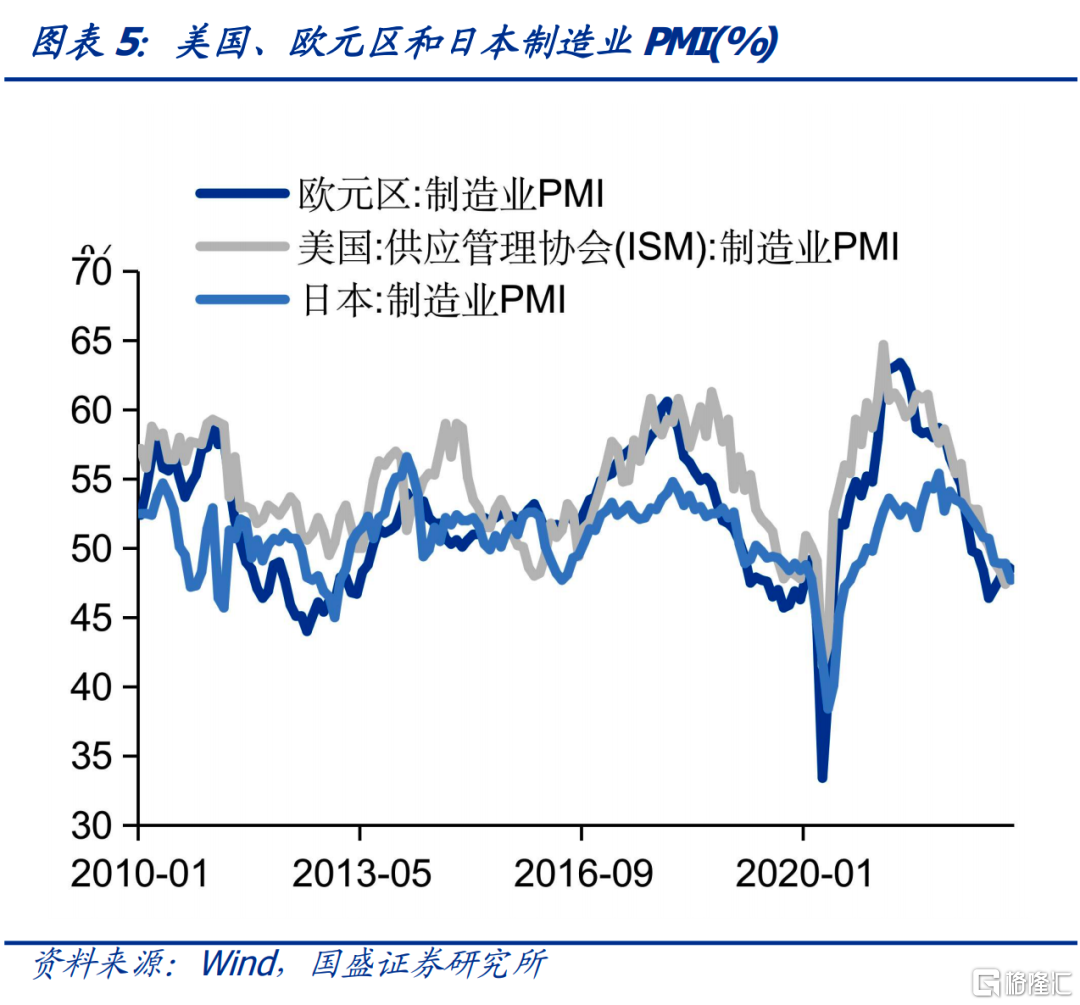

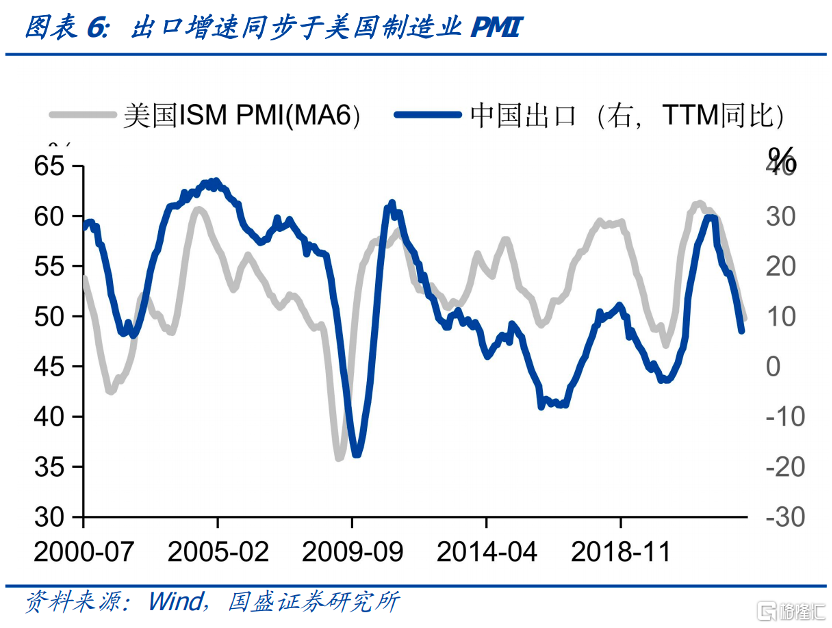

线索二:高频指标看,一季度出口下行压力仍较大。从欧美PMI来看,2月欧元区制造业PMI、日本制造业PMI读数为48.5、47.7,1月美国ISM制造业PMI为47.4,自2022年7月、10月、10月份以来,持续处于荣枯线下方,而历史上我国的出口走势同欧美PMI走势高度一致。从运价指数来看,波罗的海干散货指数(MA90,取最近三个月的移动平均)为1151点,较2022年年底下行22%,中国出口集装箱运价指数(CCFI,MA12,取最近三个月的移动平均)为1235点,较2022年年底下行23%,而上海出口集装箱运价指数(SCFI,处理方式同CCFI)为1057点,较2022年年底下行23%,而最近三年同期三大运价指数的变化分别为-23%、17%、14%,运价指数的回落并非季节性因素。

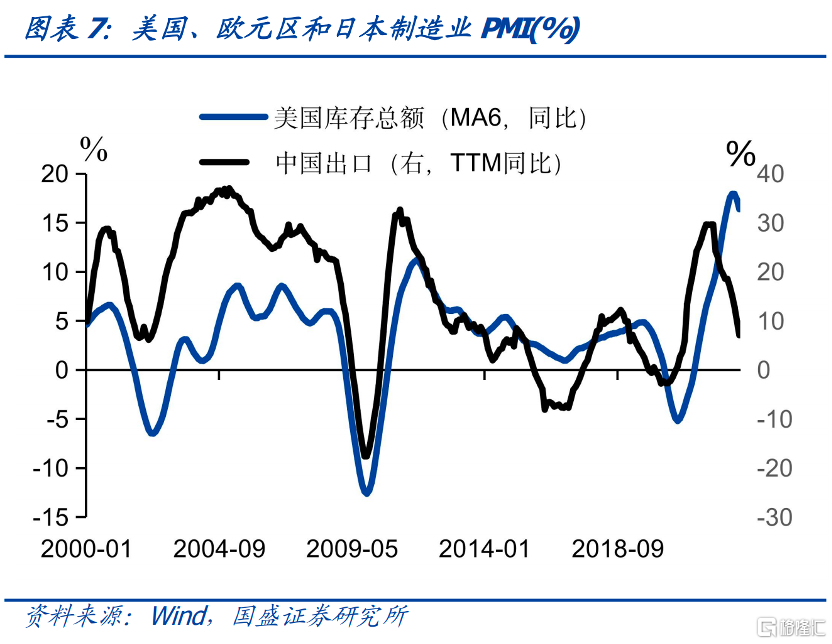

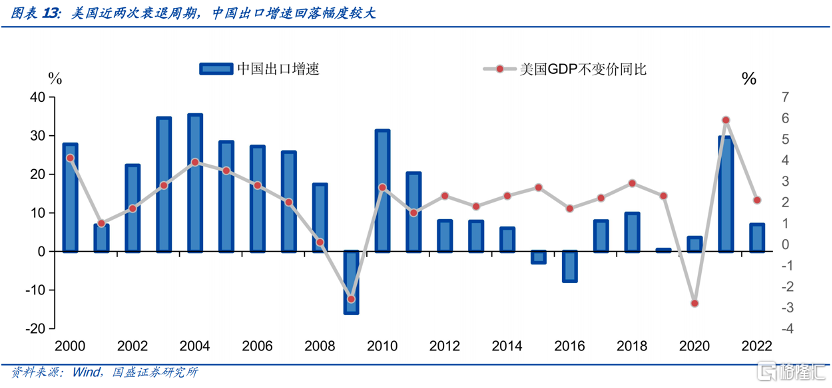

线索三:当下美国仍处于去库周期的中段。历史上看,美国的库存周期同我国的出口周期较为同步,这轮周期中,我国出口的拐点出现在2022年1月,而美国库存周期的拐点出现在2022年Q4。从过去的经验看,除开2020年疫情,我国先于海外控制住疫情,出口得以率先恢复之外,在出口周期出现拐点的2002年、2009年、2016年,我国出口的拐点均同步与美国库存周期的拐点,而历史上美国的库存周期在3年左右,去库时间中位数在16个月,而目前美国去库仅持续8个月。

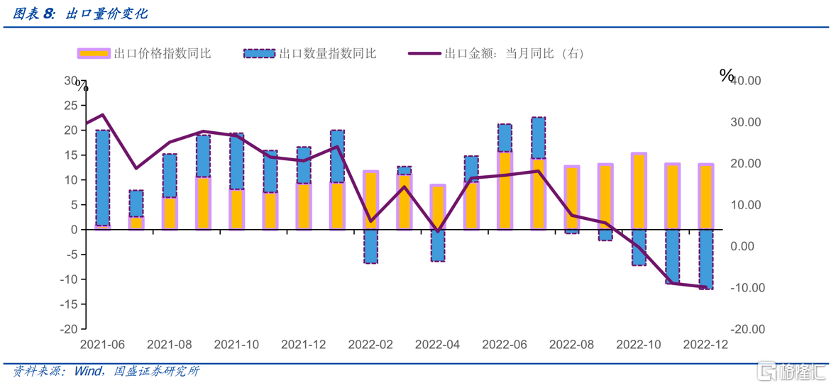

线索四:2022年,价格解释了大部分的出口高增,2023年价格的贡献将持续回落。2022年2月份以来,出口高增速基本由出口价格贡献,而从8月份以来,出口数量开始持续为负,且连续5个月呈现扩张的态势,而出口价格对出口金额的贡献仍为正,12月出口价格和数量指数的同比分别为13.1%和-12.0%。在海外商品通胀有所缓和后,我国出口可能会面临量价齐跌的压力,出口价格将从正的贡献转为负的贡献。

全球贸易增速下降和中国出口份额下滑,共同导致出口回落

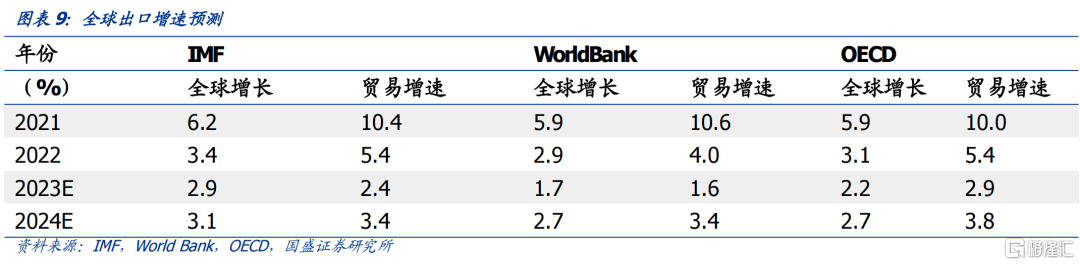

全球贸易增速将进一步下滑。2023年欧美经济增长动能放缓,通胀仍困扰海外主流经济体,地缘政治摩擦不断,海外主流央行的紧缩政策将逐步显现,冲击其住房、汽车等对利率敏感的支出领域,而国内经济增长仍处于企稳阶段,预计难以带动全球的总需求。同时根据OECD、IMF、World Bank最新的预测,2023年的全球贸易量增速分别为2.9%、2.4%、1.6%,分别较2022年下滑2.5、3.0、2.4个百分点。

中国的出口份额存在继续下滑风险。疫情以来,我国出口在全球份额有中枢水平的抬升。根据世界银行数据估算,我国出口份额从2019年14.8%左右的水平提升至2020年的16.4%,2021年进一步提升至16.5%。但2022年开始出口份额开始下降,到2022年11月,我国出口占全球比例已经下降至15.0%,如果假定12月全球出口同比增速与11月相同,那么估算12月出口份额将进一步下降至14.9%。过去三年,我国出口份额较疫情前提升了2.0个百分点,主要的解释因素:1、欧美供需错位,而美国内部的供给供应链受疫情影响,2020年美国财政扩张,对我国出口形成了较大的拉动;2、疫情管控较好,率先实现生产,保证了供应链的稳定性;3、能源优势,全球碳中和碳达峰背景下,我国对能源始终坚持“先立后破,积极稳妥推进碳达峰碳中和”的政策,同时对煤炭和原油等重要能源价格实施管控,在全球能源紧张的2022年,保证了我国能源价格的稳定,使得高耗能制造业在出口中具有比较优势;4、产业升级,新能源相关领域的产业升级,挤占了日本、德国、韩国等传统出口大国的部分贸易份额,而进口能源的价格大幅上升,日本、德国和韩国在2022年的贸易顺差均创近20年新低。特别的,2023年能源危机大幅缓和,2022年布油价格冲上140美元/桶,而当前原油价格逐步走向成本定价,布油价格滑至80美元/桶,OPEC+从去年10月开始大幅减产以稳定油价。除此之外,而伴随着全球逐步摆脱新冠病毒的困扰,全球产业链逐步恢复正常,有利于中国出口份额提升的因素在2023年将出现反转。同时,伴随地缘政治冲突持续,产业保护主义下的产业链回流的升级,我国出口份额再2023年可能会出现进一步回落。

未来展望:2023年全年出口增速存在低于-10%的风险

我们利用全球贸易量和出口份额来对全年出口增速进行测算,我们认为2023年全年出 口增速存在低于-10%的风险:乐观情形下,全球出口名义增速为0,我国出口份额维持在高位15.5%,测算可得全年增速为-2.4%;中性情形下,全球出口名义增速为-5.0,我国出口份额维持在15.0%,全年出口增速为-10.3%;悲观情形下,全球出口名义增速为-10.0%,出口份额下滑至14.5%,全年出口增速为-17.8%。

同时,参考历史上,美国发生衰退的年份,2001年和2009年,我国出口增速分别较上一年回落21和33个百分点。1月份以来,美国通胀和非农数据持续超预期,美国经济增速放缓的速度慢于市场预期,但美联储的持续紧缩下,美国经济是否能实现软着陆仍存在变数。如果美国经济未能实现软着陆,我国出口增速同比可能跌破-10%。

因而可以看到,2023年,伴随全球出口增速和我国出口份额的下滑,我国存在出口增速跌幅落入双位数区间的风险。

外需走弱增加了基本面压力,债市无需过度谨慎。虽然经济在恢复过程中,但一方面,基本面未出现超预期的恢复;另一方面,政策预期有所放缓,政策可能在观察经济恢复的动能。债市无需过度悲观,短期利率存在阶段性下行机会。而随着信用投放节奏放缓,资金价格也将回到政策利率左右。而对信用来说,理财持续增配,而信用供给依然低迷,因而信用债配置力量逐步强于供给,信用将持续走强。我们继续建议信用债短端在城投上适当下沉,中长端增配二永债。

风险提示

全球贸易金额超预期;中国出口份额下滑超预期

注:本文节选自国盛证券研究所于2023年3月3日发布的研报《关注出口的压力》,报告分析师:杨业伟 SAC编号:S0680520050001

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。