九岭锂业IPO:锂价暴涨刺激业绩激增,逆势扩产是亢奋还是理性

作者:冬音

作者:冬音

出品:洞察IPO

日前,江西九岭锂业股份有限公司(简称:九岭锂业)更新了招股说明书。与去年7月初首次披露的招股书相比,募投项目增加了耗资25亿元的丰城九岭锂业有限公司新能源材料生产项目。此次IPO,国金证券为主承销商。

九岭锂业主要从事锂盐产品的研发、生产和销售,形成了含锂矿石开采、矿石分选综合利用、锂盐提取及加工的垂直一体化产业链。公司锂盐产品的核心产品为电池级碳酸锂和工业级碳酸锂。

近年来锂盐产业发展迅速,我国锂盐企业逐步形成了“两超多强”竞争格局。赣锋锂业和天齐锂业深耕行业多年,锂盐产量和资源储备量居于全球前列,是我国锂盐“两超”龙头企业。同时,以盐湖股份、永兴材料、江特电机、盛新锂能、天华超净、九岭锂业等为代表的具有一定规模锂盐生产的企业快速发展,形成了锂盐的“多强”企业。

过去的两年,随着锂矿价格的快速增长,锂盐公司盈利均出现大幅度增加。九岭锂业的业绩也出现爆发式增长,两年时间,净利润增长达到了百倍。正是在这样的背景下,九岭锂业募资项目中,增加了耗资25亿元的新能源材料生产项目。

不过,随着锂矿价格的回落,如果九岭锂业顺利完成IPO,那么其新项目产能如何消化、盈利增长如何变化,均引起市场的高度关注。

净利出现爆发式增长

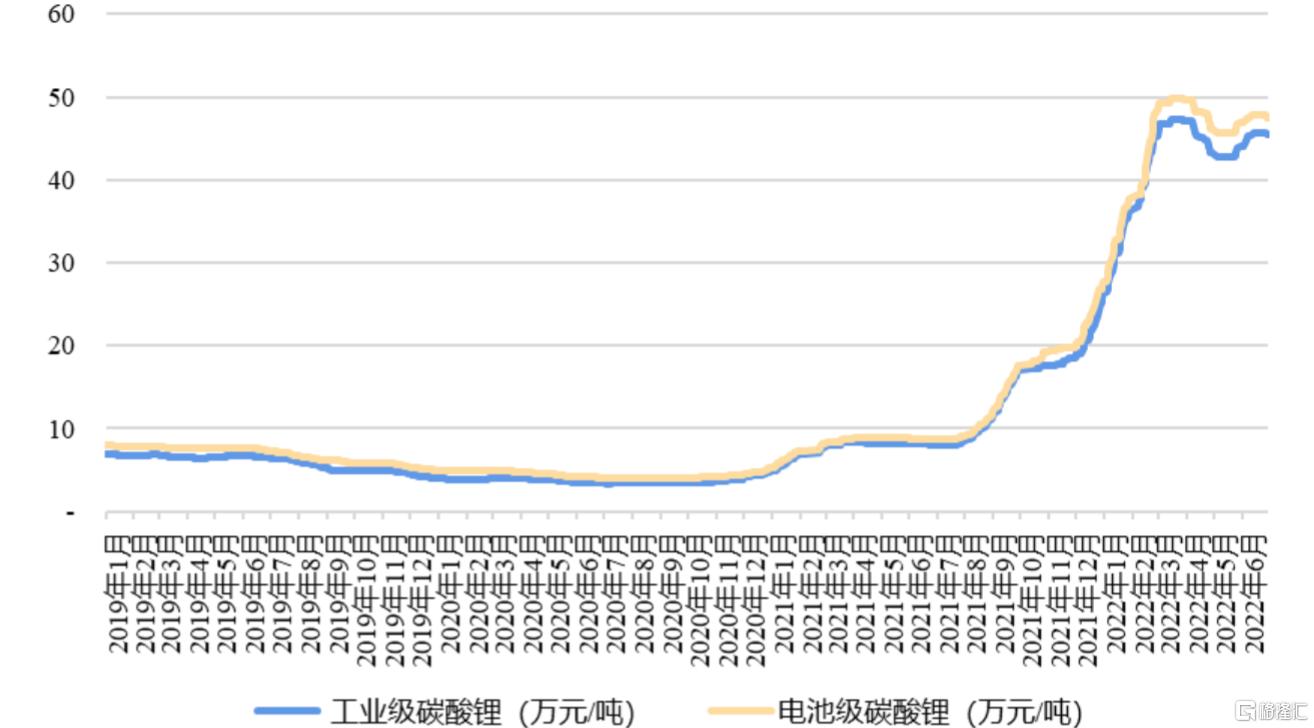

公司核心产品为工业级碳酸锂和电池级碳酸锂,报告期内,碳酸锂受行情影响,价格出现了较大波动。2020年7月市场价格(含税)低谷时为3.35万元/ 吨,2020年第四季度以来,碳酸锂价格从低谷回升,进入上升通道,在2021年8月突破10万元/吨后开始快速上涨,2022年3月创下历史新高,碳酸锂公开报价接近50万元/吨。

锂盐价格走势图

图片来源:九岭锂业招股书

图片来源:九岭锂业招股书

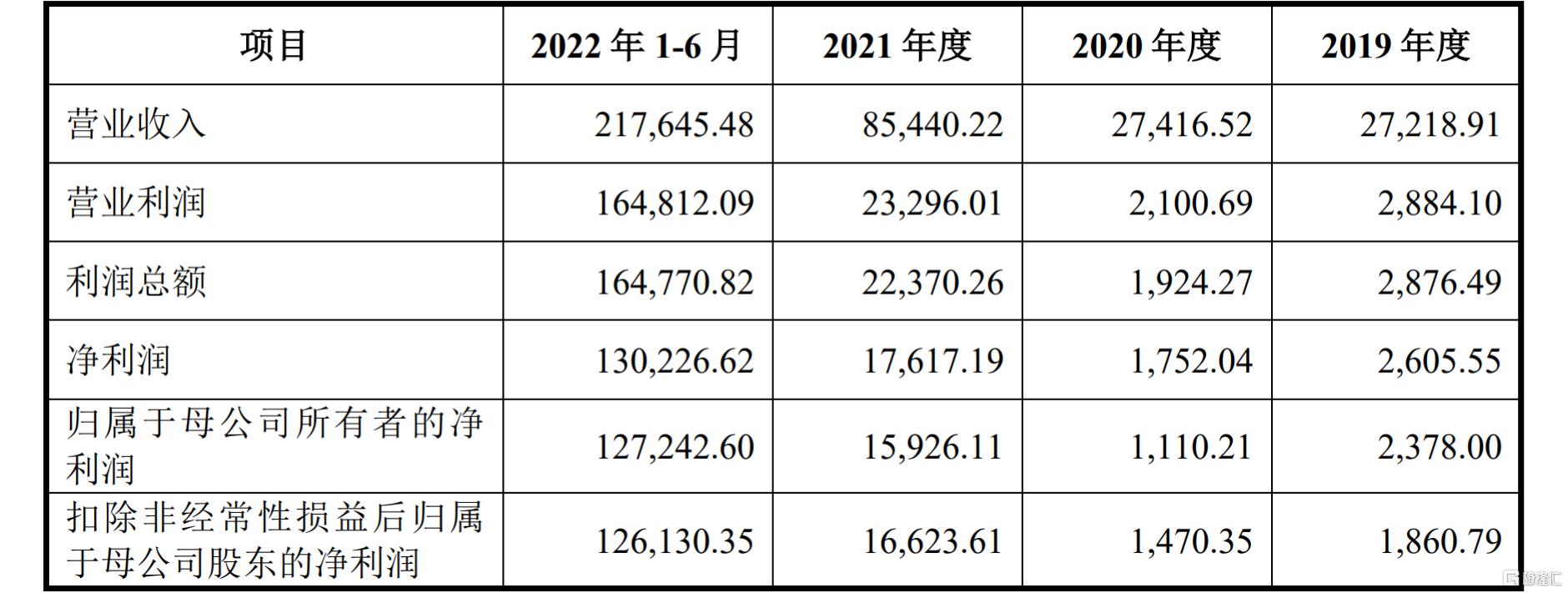

受益于碳酸锂市场价格的大幅上涨,公司2021年度和2022年1-6月的经营业绩实现快速增长,且随着碳酸锂市场价格的高位运行、公司产能的持续提升以及之前签署的低价订单陆续执行完毕,公司预计2022全年经营业绩将持续大幅增长。

招股书显示,2020年,公司营业收入为2.74亿元,净利润为1752.04万元,到了2021年,公司的营业收入大幅增长到8.54亿元,而净利润为1.76亿元,比上年大幅增加900%以上。2022年上半年,营业收入为21.76亿元,已经比2021年全年高出近两倍,净利润高达13.02亿元,比2021年全年的1.76亿元高出600%以上。以此估算,2022年全年的净利润将超过20亿元,将比2020年的1752.04万元增加百倍以上。

公司经营业绩表

图片来源:九岭锂业招股书

图片来源:九岭锂业招股书

不过,这样的业绩增长趋势显然无法持续。未来锂盐供给紧张的态势有望得到改善,甚至出现供过于求的情况,供需关系的逆转可能会造成锂盐产品价格大幅下行。

媒体报道,日前,宁德时代推出了一个“锂矿返利”计划,旨在降低动力电池成本,核心条款是:未来三年,一部分动力电池的碳酸锂价格以20万元/吨结算,与此同时,签署这项合作的车企需要将约80%的电池采购量承诺给宁德时代。这个信息暗示,宁德希望并且认为今年的中枢价格在30万以下,明后年应该是20万左右。

在九岭锂业各生产项目的投产计划中,2023-2025年度基于谨慎性考虑,以碳酸锂价格15万元/吨为基础并综合考虑各类锂盐产品和副产品的价格情况进行测算,2022-2025年度的测算发行人营业收入规模分别为60亿元、45.13亿元、66.59亿元和113.34亿元。

碳酸锂的价格下降在所难免。随着锂盐产品价格大幅下降,公司将面临经营业绩发生重大波动的风险。

募资突增25亿项目

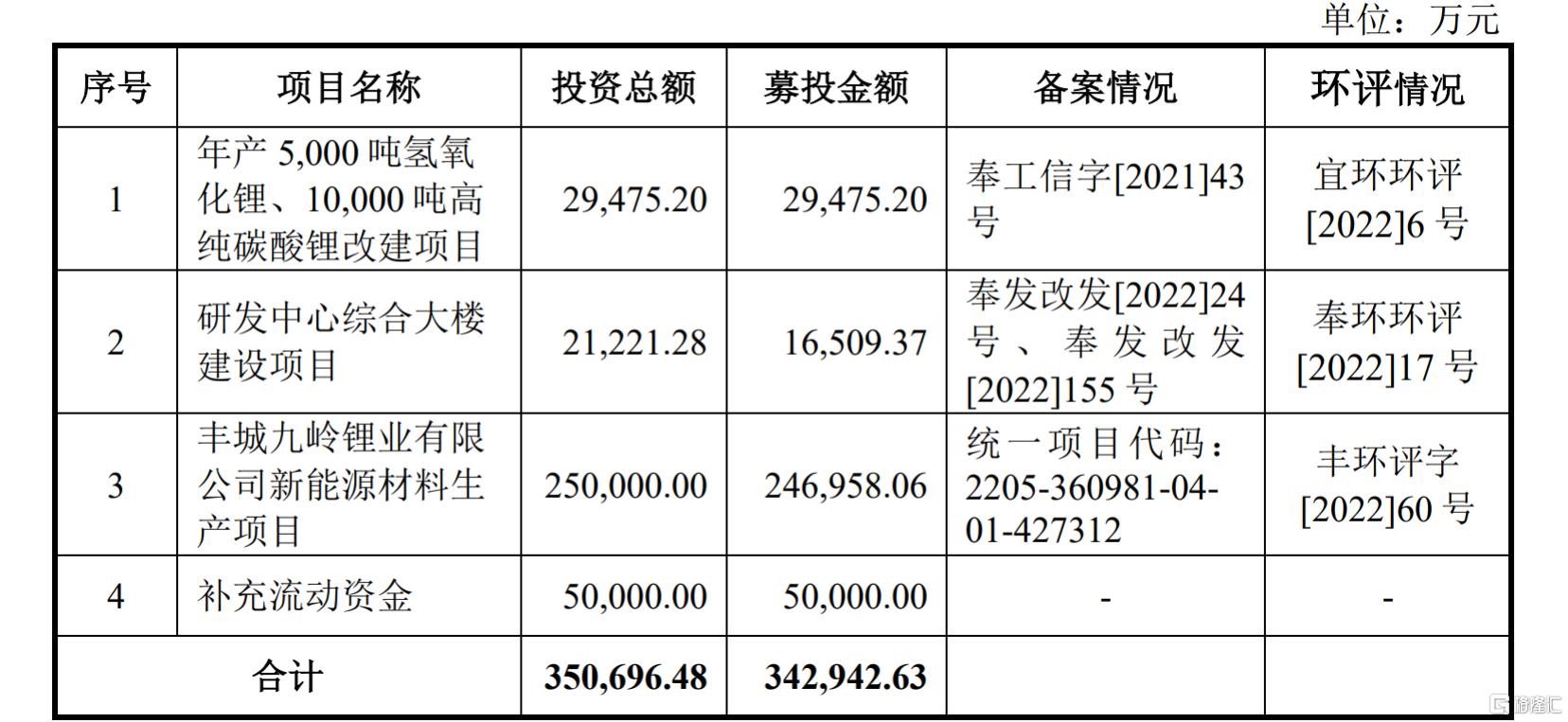

在业绩爆发式增长的情况下,九岭锂业的募投资金也出现大幅度变化。与去年7月初首次披露的招股书相比,本次募资由原先的约7.6亿元大幅增长至34.3亿元,募投项目则增加了丰城九岭锂业有限公司新能源材料生产项目。

募投项目表

图片来源:九岭锂业招股书

图片来源:九岭锂业招股书

该项目实施主体为丰城九岭,实施地点为江西省宜春市丰城市高新区技术产业园区,拟利用新购置土地建设电池级碳酸锂生产产线,项目达产后将形成年产5万吨电池级碳酸锂及相关副产品生产能力。项目总投资25亿元,其中主体投资拟以募集资金投入24.70亿元。

在25亿元的总投资中,其中工程费用7.60亿元,设备购置及安装费11.38亿元,铺底流动资金6.02亿元。

公司表示,目前已投产的锂盐生产线产能为2万吨,主要生产电池级碳酸锂和工业级碳酸锂,相较于行业内头部企业天齐锂业、赣锋锂业等,发行人存在产能不足和产品结构较为单一的竞争劣势。

不过新增5万吨产能,就等于直接扩产2.5倍,九岭锂业如何消化呢?公司也表示,本次募集资金项目达产后,如果公司不能满足下游客户的产品需求,保持和提高产品的市场优势,开拓全球领军车企和锂离子电池产业链客户,公司将面临产能不能完全消化的风险,从而导致募投项目无法达到预期效益的风险。

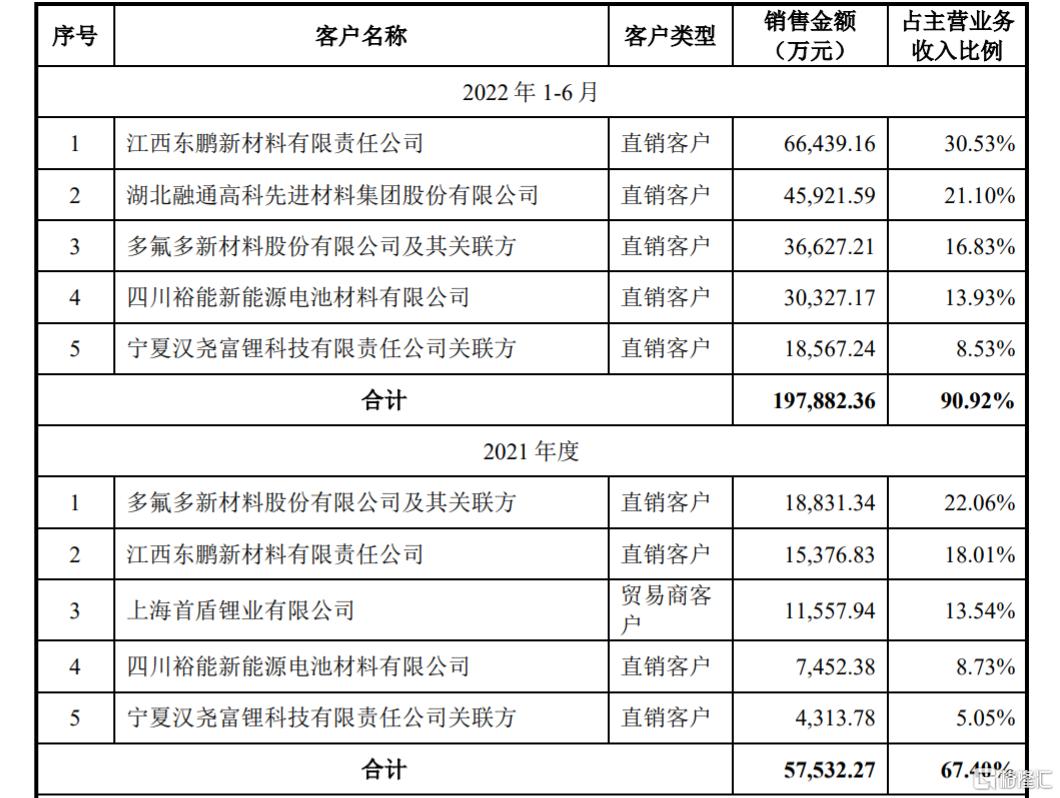

客户集中度过高

报告期内,公司的前五大客户占公司主营业务收入的比重分别为82.23%、57.37%、67.39%和 90.92%,客户较为集中,且2022年1-6月客户集中度大幅提升。

前五大客户表

图片来源:九岭锂业招股书

图片来源:九岭锂业招股书

九岭锂业表示,这主要是受下游锂离子电池行业集中度较高影响,锂离子电池行业属于资本密集型和技术密集型行业,技术壁垒高、资金门槛高,公司的客户大多数为规模较大、具有一定行业地位的锂产品与锂离子电池材料生产企业,如中矿资源、多氟多、湖南裕能、丰元股份、融通高科等行业内知名企业。

不过,公司主要客户销售收入占比较高,对公司经营业绩影响较大,若未来公司主要客户经营情况不利或财务情况恶化,将可能减少对公司产品的采购,而公司又不能及时开拓其他新客户,将会对公司经营业绩产生不利影响。

而在证监会的反馈意见中提到,报告期内,前五大客户构成和销售金额变化较大;其中上海首盾拥有湖北融通高科、宁夏汉尧等下游渠道。需要九岭锂业说清楚,报告期各期贸易商客户下游销售实现情况,通过上海首盾向公司其他客户销售情况,包括产品、数量、价格和金额等,对宁夏汉尧等客户的销售是否依赖于上海首盾等。

敬告读者:本文基于公开资料信息或受访者提供的相关内容撰写,洞察IPO及文章作者不保证相关信息资料的完整性和准确性。无论何种情况下,本文内容均不构成投资建议。市场有风险,投资需谨慎!

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。