海外疫情放开与经济修复经验借鉴

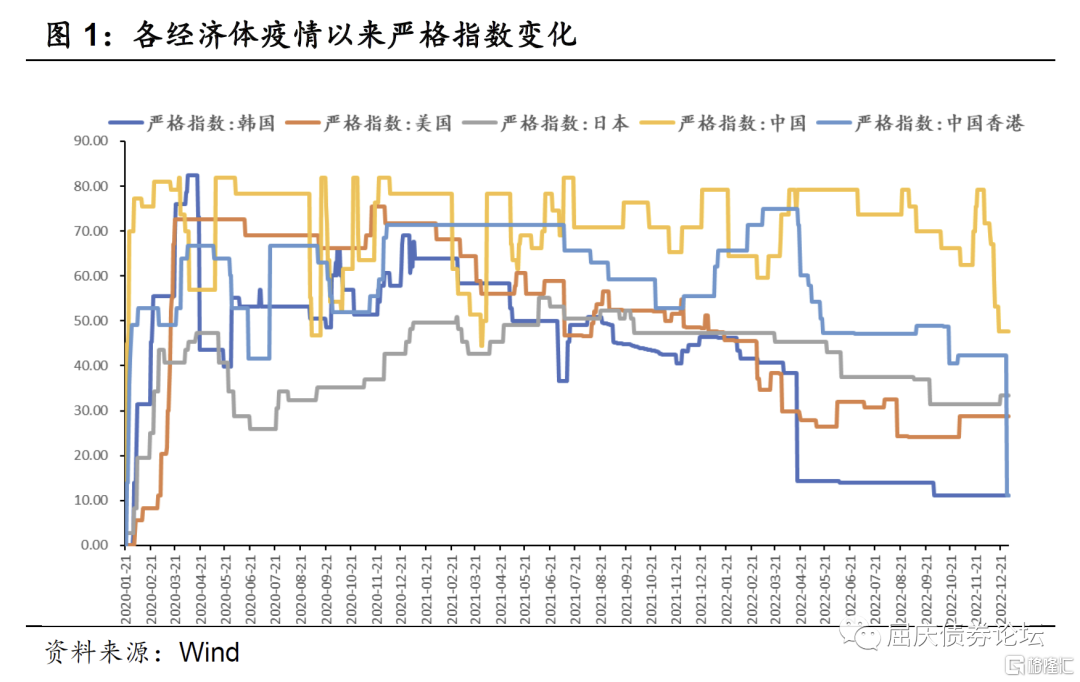

自2020年疫情爆发以来,全球各国/地区普遍采取相关的限制措施。随着人们对疫情的认识不断加深、毒株的变异和毒性的减弱,部分经济体开始先后放松对疫情的管控。整体来看欧美国家疫情管控严格指数较低,亚洲国家管控指数相对较高。随时间推移亚洲国家也在逐渐放松对疫情的管控。本文参考美国、日本、韩国及中国香港的放开及经济修复进程,对我国放开管控后的疫情走势和经济修复进程提供借鉴。

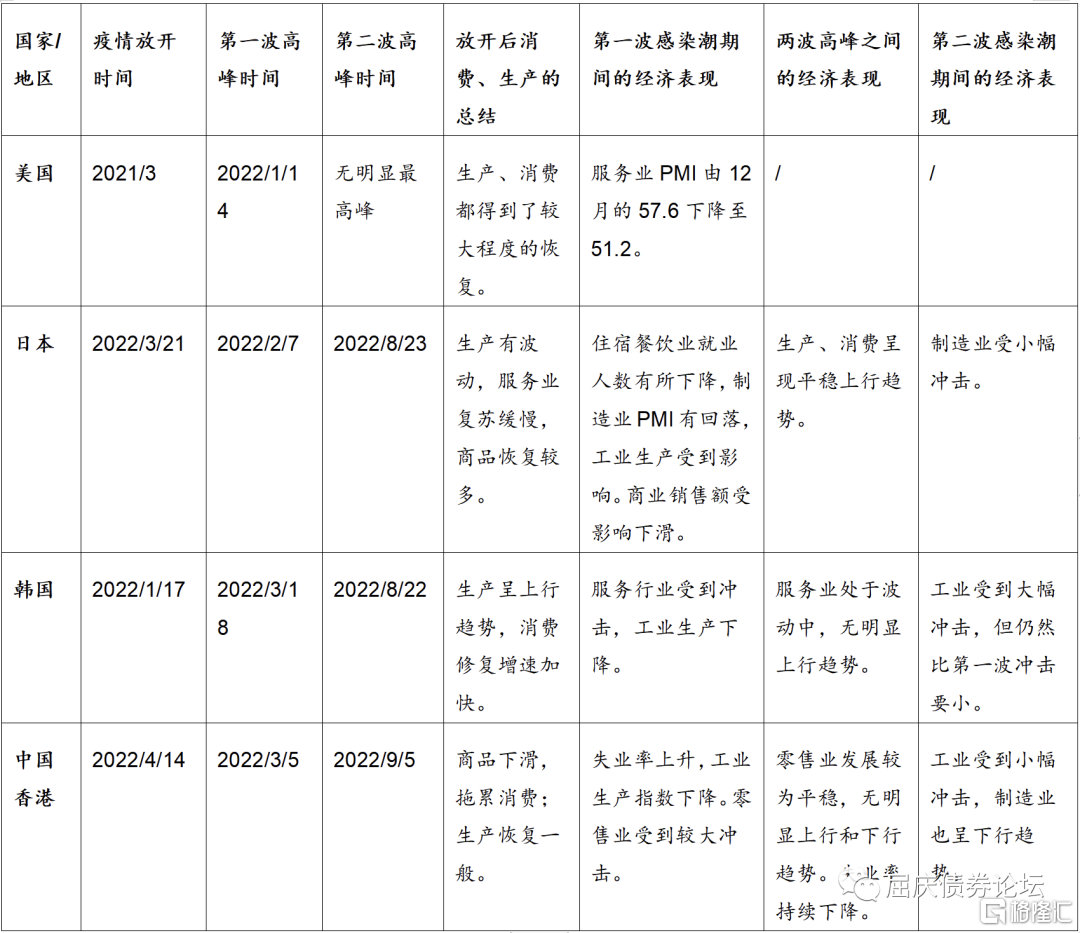

(一)中国疫情现状

我国已经结束第一波感染高峰。根据中疾控周报显示,综合各类监测数据,我国本轮疫情确诊及重症人群数量在2022年12月下旬达到高峰,其后不断下降,各省走势基本相近,城乡也基本同步,门(急)诊人数、在院重症人数、在院死亡人数均呈现下降趋势,至2023年1月下旬全国整体疫情已降低至较低水平,医疗救治压力进一步放缓。

具体而言,核酸检测阳性率在12月25日达到高峰,抗原检测阳性率在12月22日达到高峰,并均于2023年1月下旬降至6%以下。全国发热门诊(诊室)就诊人数于12月23日达到峰值286.7万人次,之后连续下降,1月23日回落至11万人次,较峰值下降96.2%。全国在院阳性重症患者数于12月27日至1月3日期间每日增量接近1万,1月4日增量明显下降,1月23日回落至3.6万人。

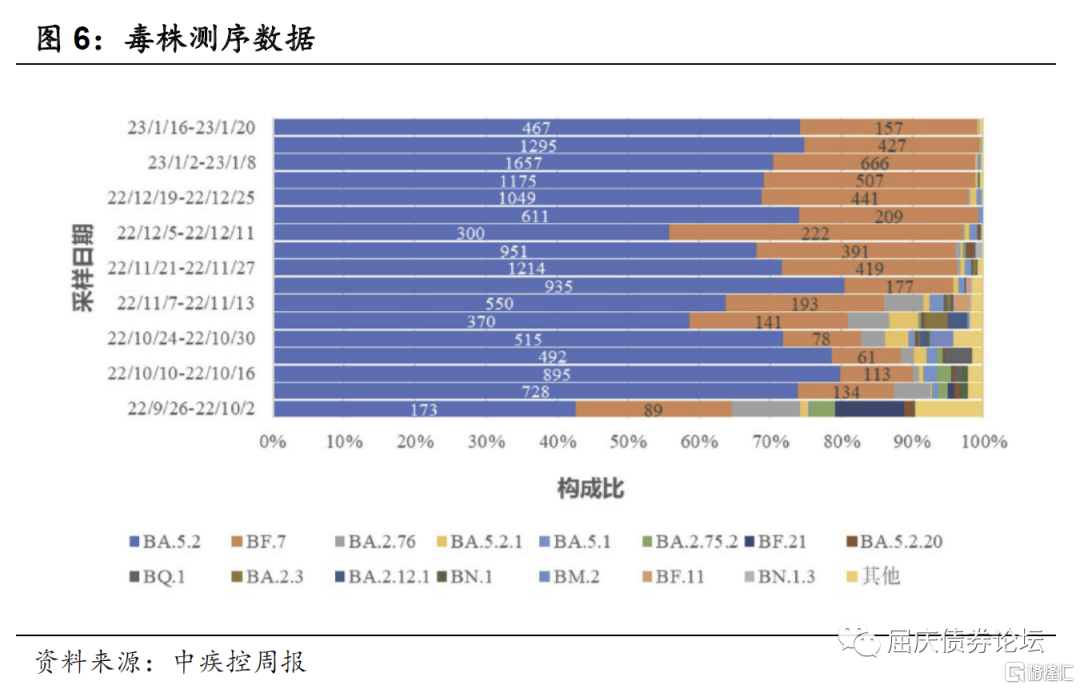

根据中国CDC疫情通告的毒株测序数据,22年底到23年初这段时间最主要的毒株依然是BA5.2和BF7,XBB等强免疫逃逸毒株没有优势传播;目前人群拥有着高抗体,足以在近期应对短时间的新冠病毒。然而高抗体会随时间衰退,加上新冠病毒的变异,不断出现的新的毒株拥有更强的免疫逃逸能力,重复感染就会在这时出现,新的感染高峰接踵而至。

(二)美国放松疫情防控及经济修复过程

美国的疫情防控政策的演变经历了较长的发展阶段。

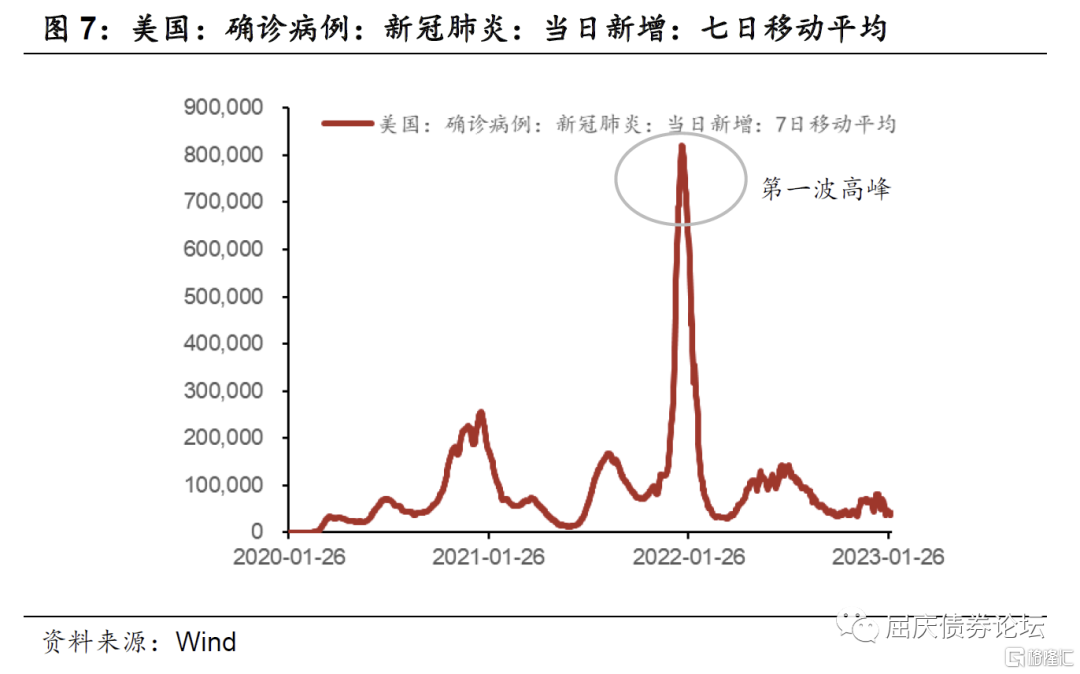

20年3月,随疫情扩散,多州宣布居家令,实施第一次管控;20年4-5月,多州相继解除居家令;20年12月,Alpha毒株扩散,多州重启居家令,美国疫情严格指数达到史上最高;21年2月之后美国疫情严格指数开始下降,于21年3月美国境内彻底放开;21年11月,美国放松入境限制,边境也彻底放开。美国放松入镜限制后,奥密克戎毒株扩散,迎来一波感染高潮。

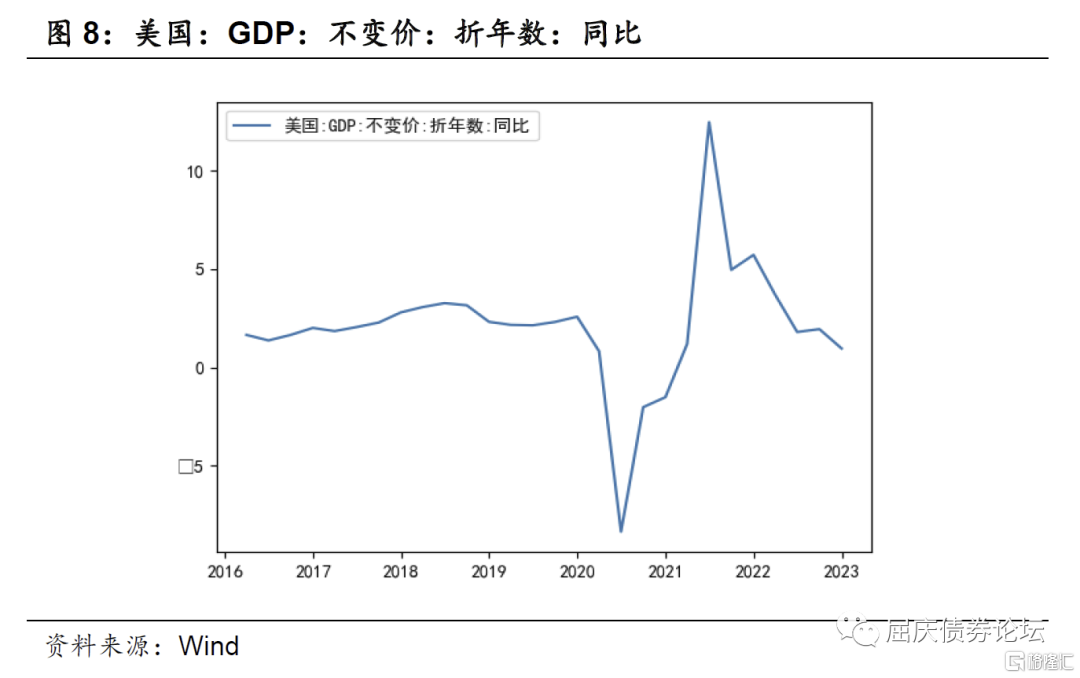

放开疫情管控后,美国GDP当季同比增幅不断收窄,22年3月宣布与病毒共存计划后,一季度当季GDP不变价同比增长3.68%,随后第二、三、四季度增速整体下滑,单季度同比增速分别为1.8%,1.94%,第四季度跌至0.96%。疫情前,2019年同期GDP增速为2.14%,2.37%,2.57% ,2022年GDP增速仍然低于2019年同期水平。

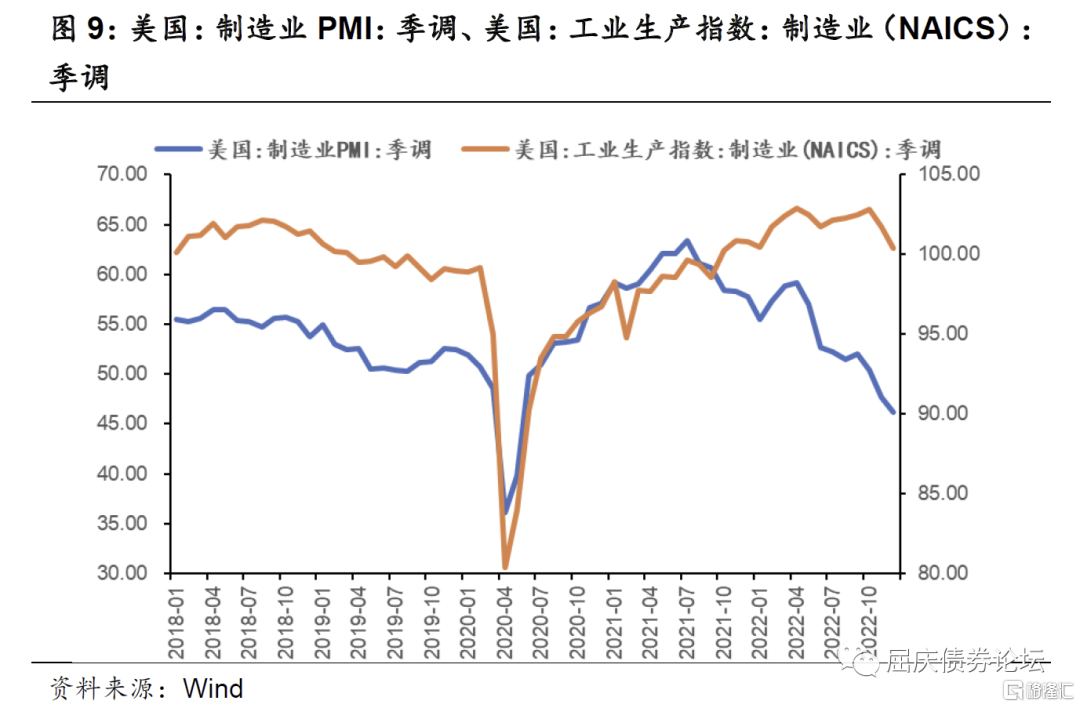

美国工业生产恢复速度较快。20年初期美国工业生产受到较大冲击,由于疫情管理较为严格,对生产等工作造成影响,工业生产指数锐减至80.4(2015年=100),在放开后工业生产恢复较为强劲,工业生产指数目前整体已经恢复到略高于疫情前的水平。22年12月工业生产指数为100.39,相比2019年同期上涨1.42%。

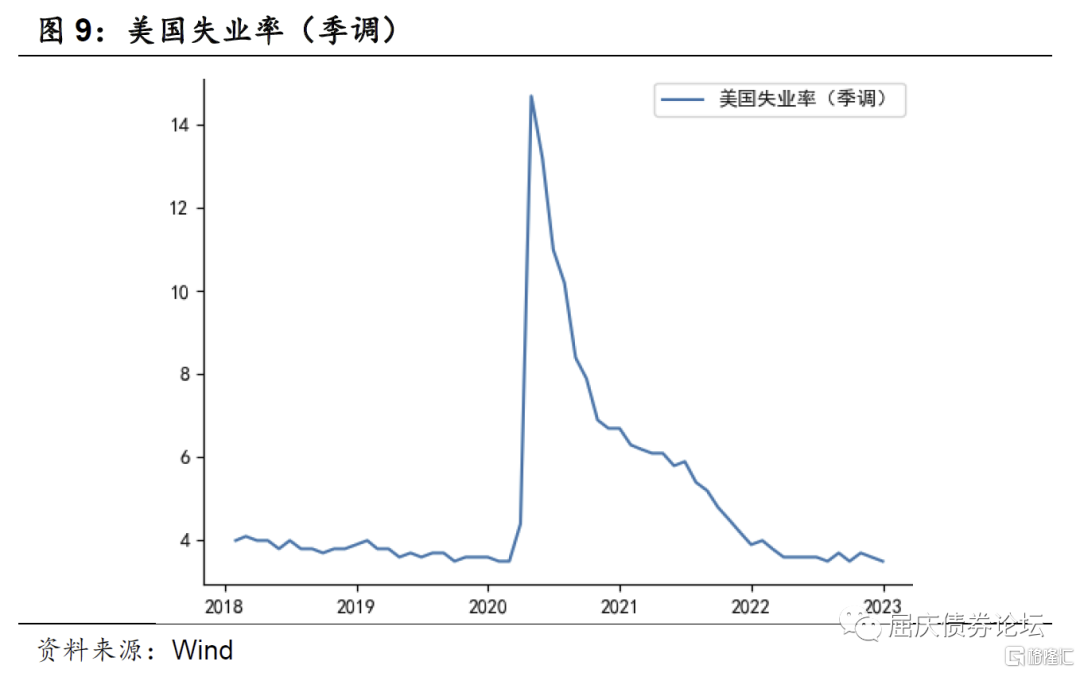

失业率降低。20年初期失业率经季调后高达14.7%,失业率在放开后逐渐降低至疫情前的水平,得到较大修复,目前已低于4%。

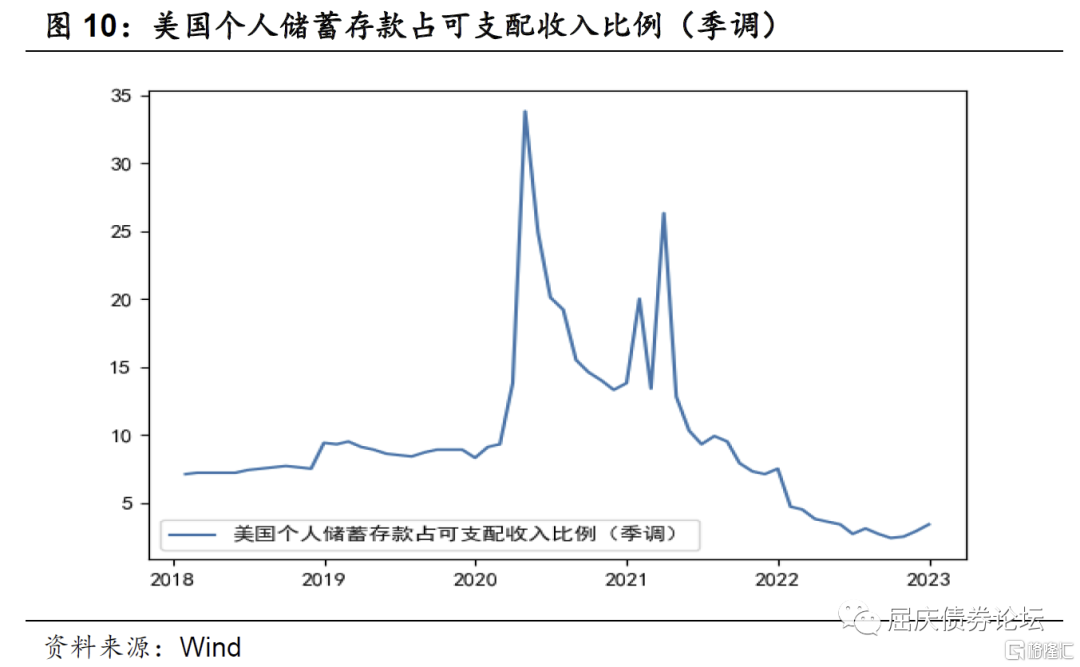

超额储蓄在疫后释放。个人储蓄存款占可支配收入比例在21年3月境内放开管控之后在3个月内快速下降到9.3%,三个月内下降幅度高至17%,超额储蓄释放,促进了消费。在21年11月宣布放开入境政策后,个人储蓄存款占可支配收入比例再次下降,在短短两个月内由7.1%下降到4.5%。

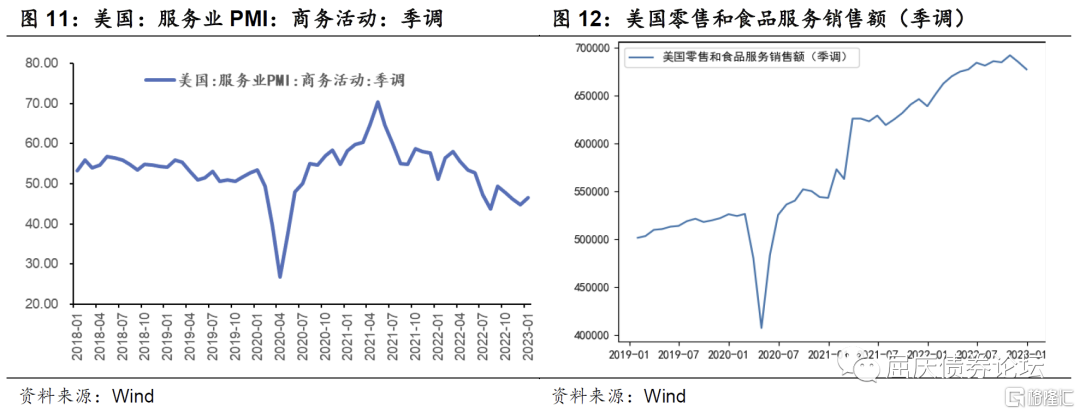

具体而言,作为生活必需的食品、零售行业恢复较快。在放开管控之后很快恢复到超过疫情前的趋势水平。然而服务业,恢复较慢,目前仍略低于疫情前平均水平。美国服务业PMI在21年3月宣布放开后,随后3个月内有所回升,但之后有所回落。餐饮、酒店、旅游等行业在疫情中受到较大冲击,短期内较难得到恢复。

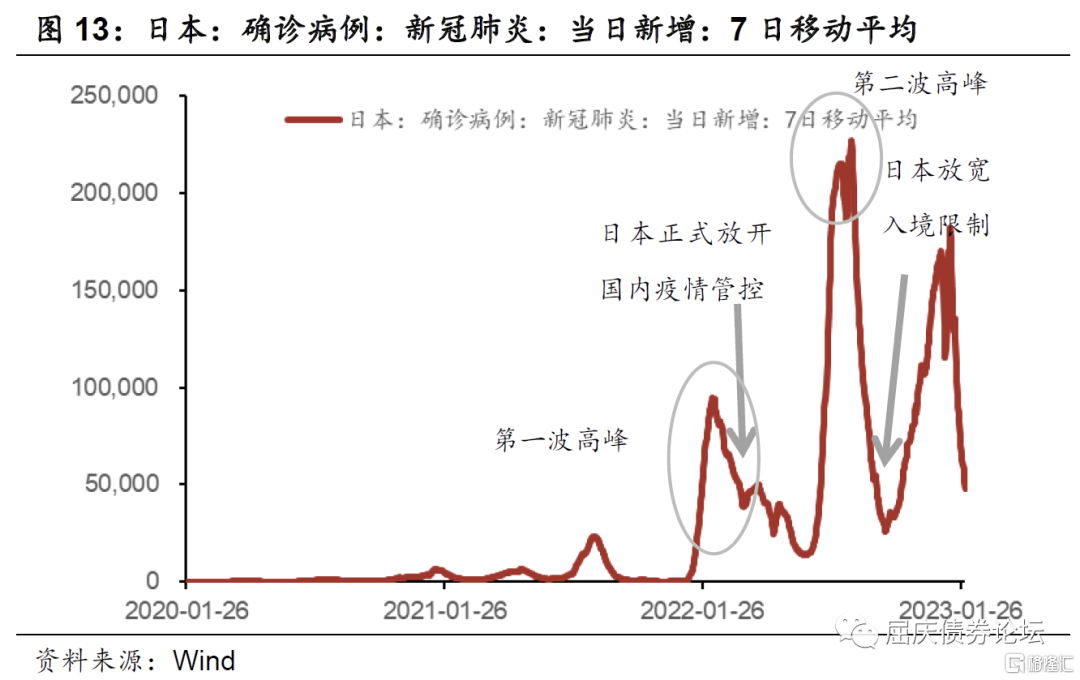

(三)日本放松疫情防控及经济修复过程

20年疫情爆发以来,日本疫情防控走的是谨慎长期的路线。20年4月,日本拒绝多国入境,宣布紧急事态宣言,全国纷纷进行人流管控。20年5月,逐步复工复产,10月起逐步放开入境限制,20年底再次进行管控,21年3月解除第二次紧急事态宣言,21年4-5月宣布并解除第三次紧急事态宣言,21年7月东京宣布第四次紧急事态宣言。21年10月开始逐渐进行放开。22年3月日本正式放开疫情管控,22年10月,放宽入境防疫措施。日本反复的放开、加紧政策与中国不同,人们已经在彻底放开之前的多次感染峰中确诊,政策放开之后反而处于高抗体阶段,3-4月后才出现下一个感染高峰期。

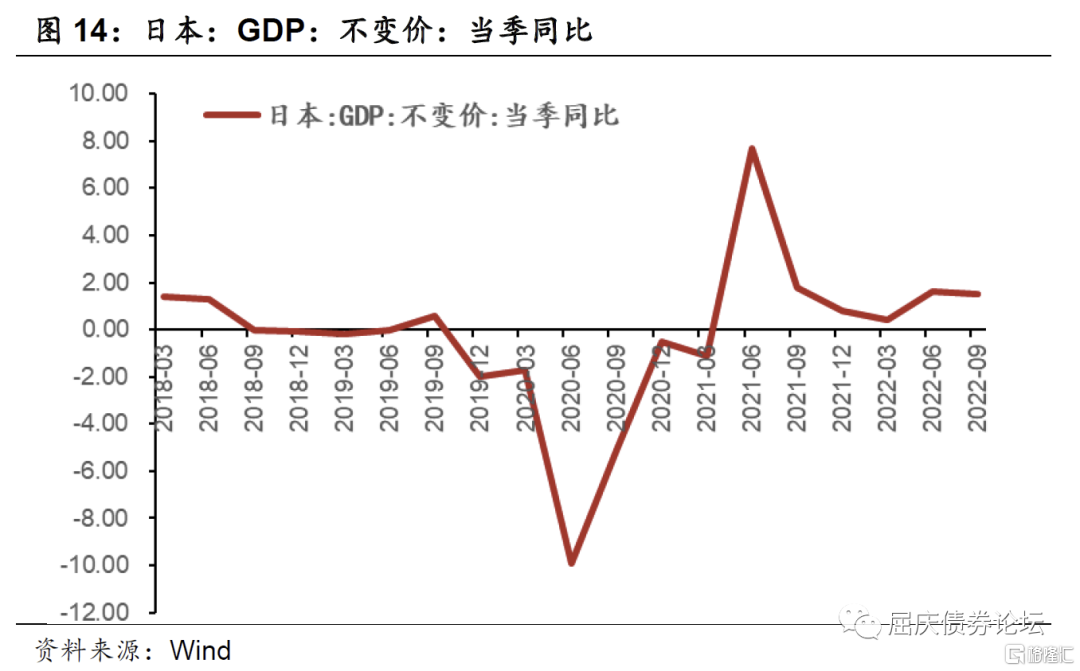

22年3月,在正式放开疫情管控之后,日本一季度当季GDP同比增长0.4% ,随后的两个季度当季GDP有所回升,同比增长分别为1.6%,1.5%,增速超过2019年同期的0%和0.6%。

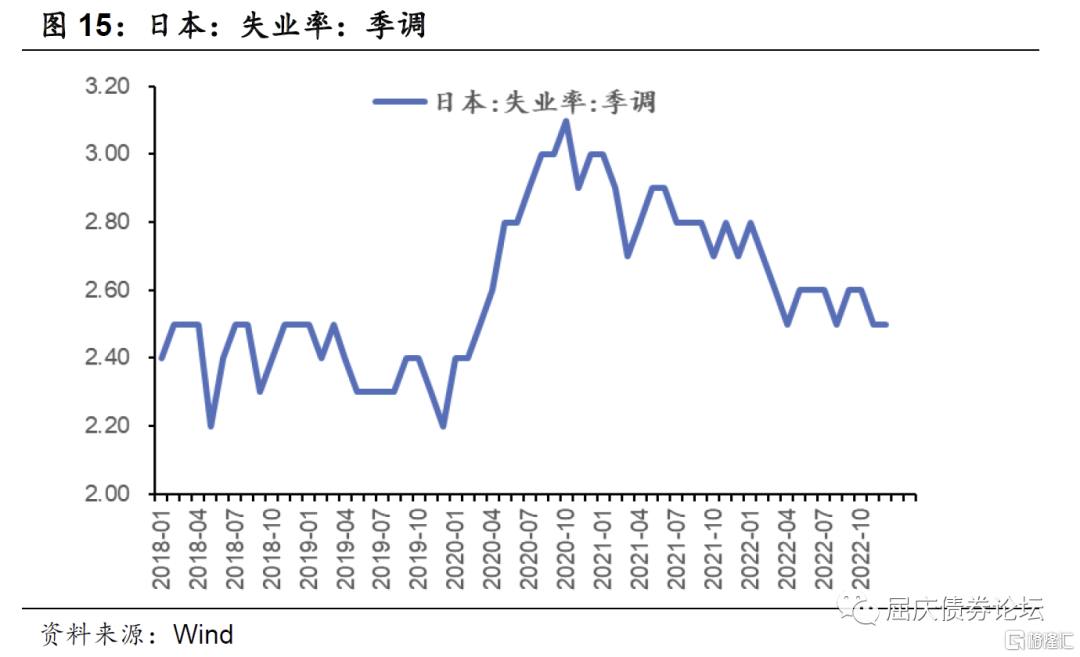

从3月放开管控之后,失业率逐步下降。22年12月日本失业率为2.5%。略高于2019年同期的2.2%,但已低于疫情以来的失业率最高峰3.0%。

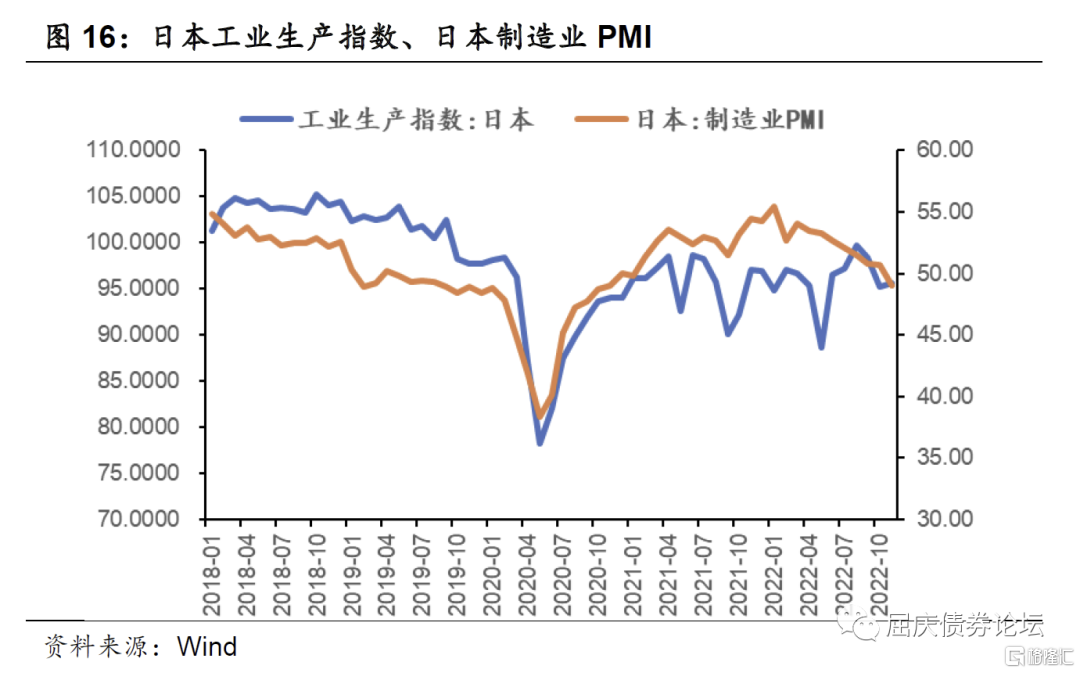

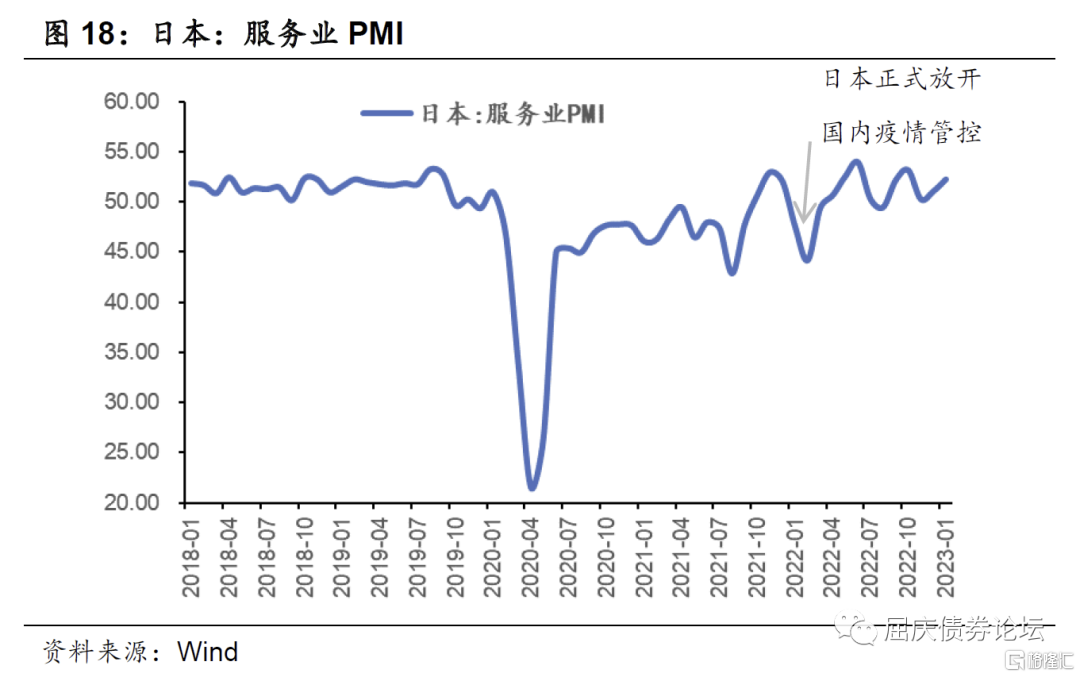

工业生产在放开疫情管控后的短期内有波动。日本的工业生产在3月放开后受到冲击,5月工业生产指数锐减至88.7(2015年=100),随后逐渐上升,6月之后工业生产指数一直维持在95以上。但目前仍然略低于疫情前2019年同期水平。制造业PMI从3月起一直呈下行趋势,从3月的54.1逐步降低到12月的47.37。

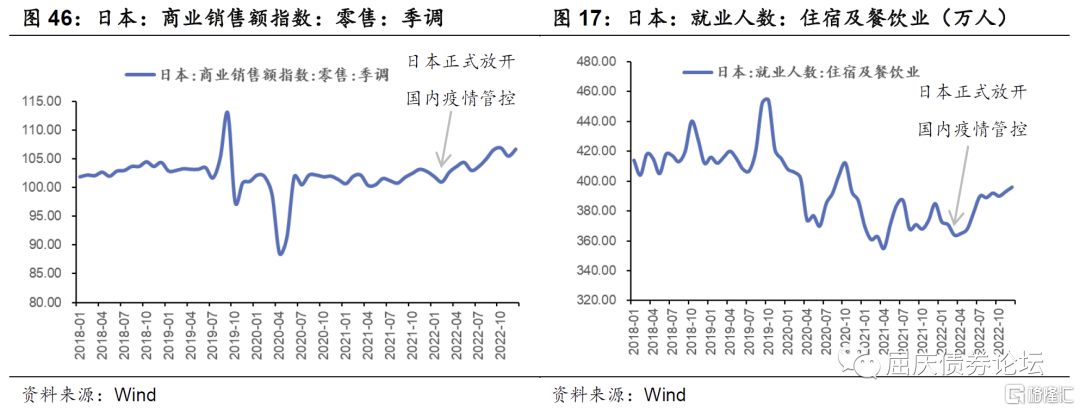

从日本的数据上看,每一轮确诊人数达到区间峰值阶段,消费都有所下滑。商业销售在解封后逐渐回暖,恢复到疫情前的水平。由于放开时间太晚,政策过于谨慎,日本的住宿餐饮业受冲击较明显,在22年3月放开封控之后,住宿及餐饮业就业人数有所回暖,由3月的364万人升至7月的390万人,然而仍然低于疫情前同期7月407万人的水平。服务业恢复时间较晚,直至放开对餐饮及场所的限制后才开始逐步回暖,但目前仍然低于疫情前的水平。

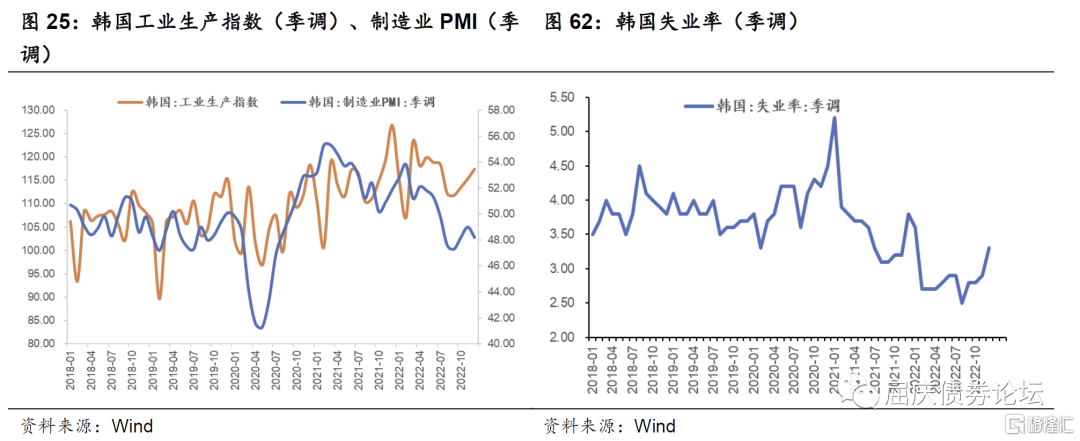

(四)韩国放松疫情防控及经济修复过程

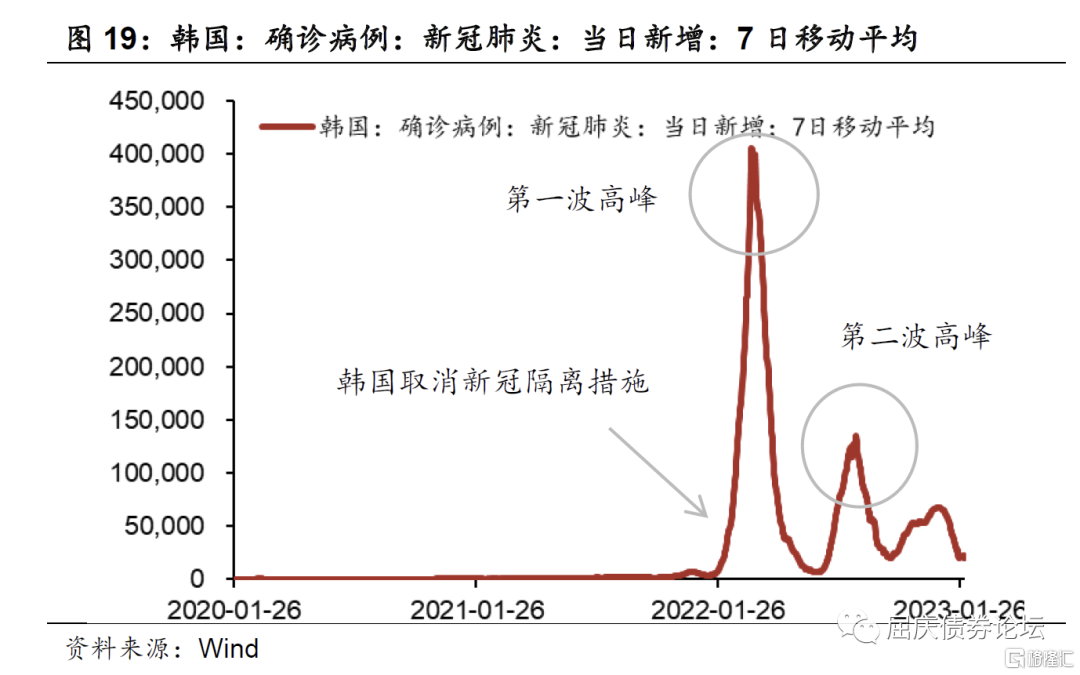

韩国疫情放开得较晚,但是放开的过程发展得很快。在奥密克戎冲击下,韩国于22年2月首次取消阳性隔离措施,并在同年5月和9月分别放开场所聚集限制和出入境限制。整个放开过程仅半年时间。在2月取消阳性隔离的一个月内,2022年3月18日确诊人数达到最高峰。其后大概间隔5个月(8月22日)到达第二波感染高峰。

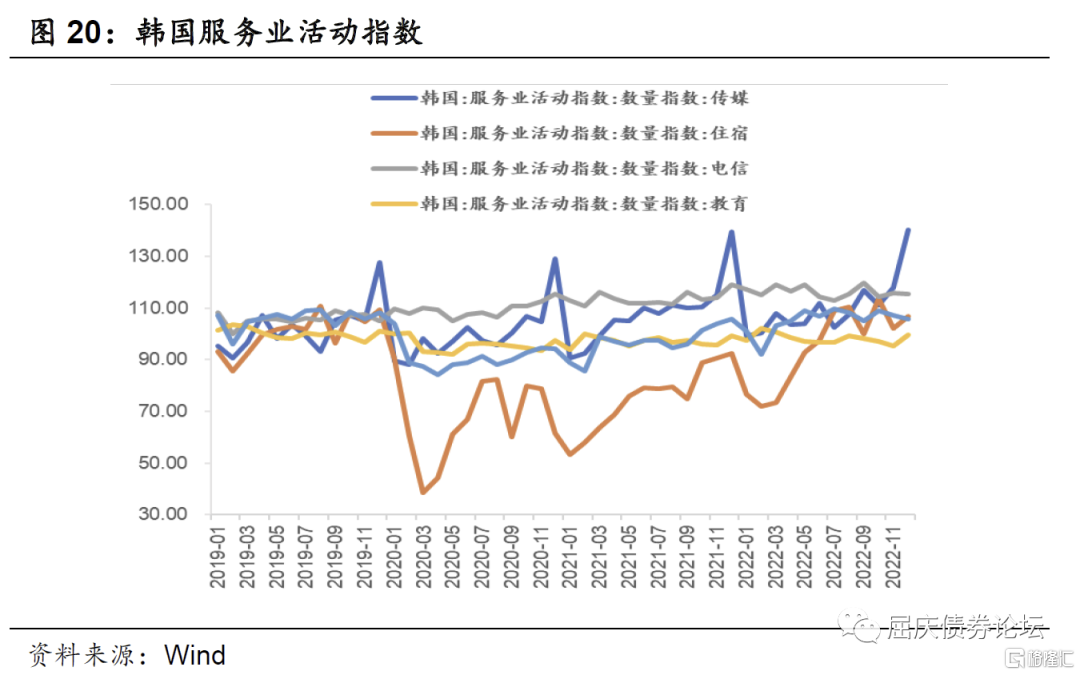

韩国放开后,服务业先是受到冲击有所缩减,随后的1-2月内开始恢复。服务业中住宿业恢复水平稍差,仍略低于疫情前同期水平,住宿业也是在疫情中受到冲击较大的行业。

韩国工业生产恢复趋势较快,但3个月后有所缩减,一直处于波动中。在4月疫情政策更宽松后,韩国工业生产指数小幅度上升,2022年5月回升至119.9,超过2019年5月同期工业生产指数为108.6。但由于确诊病例在放开后快速上升,工业生产指数在9月回落到111.9,在10月后才出现反弹迹象。制造业PMI走势类似。失业率在放开之后快速走低。韩国失业率的恢复较为迅速。疫情开始之后,韩国失业率最高达5.2%,22年12月已降至3.3%。

(五)中国香港放松疫情防控及经济修复过程

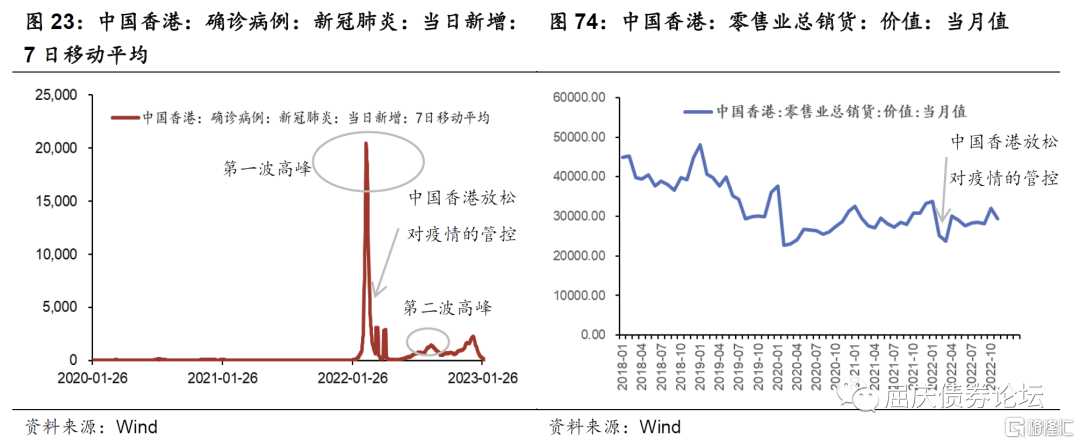

总的来说,中国香港疫后表现略差。中国香港于22年4月14日宣布政策,放松口罩令之外的其他疫情防控政策。这之前,中国香港疫情2022年1月开始抬头,于4月11日感染人数达到峰值后零售业总销售额极速下滑-14.62%。尽管我国香港特区政府针对消费复苏发放600亿消费券,然而结果来看刺激力度有限。同时,由于短期内感染人数过多,人们出行欲望在短期内降低,影响消费。之后也并没有得到较大程度的修复。

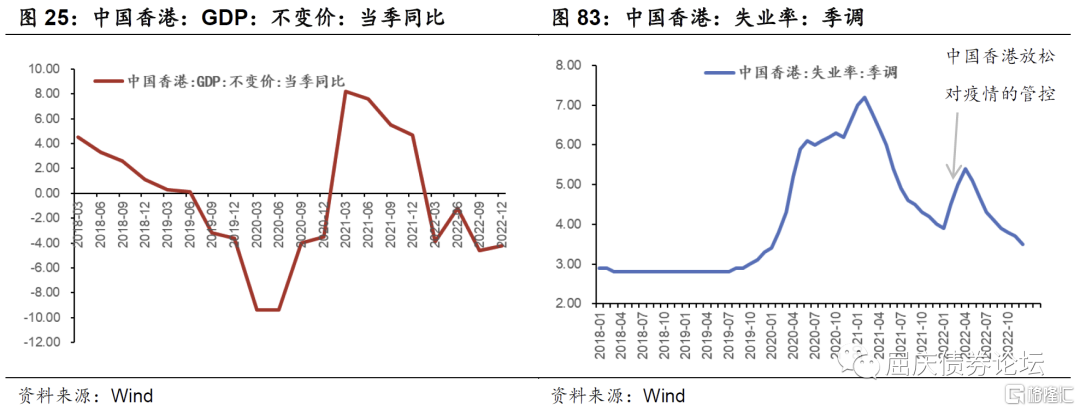

中国香港GDP在22年整体呈下跌趋势,失业率在放开后的2个月内有增加 ,随后大幅降低。

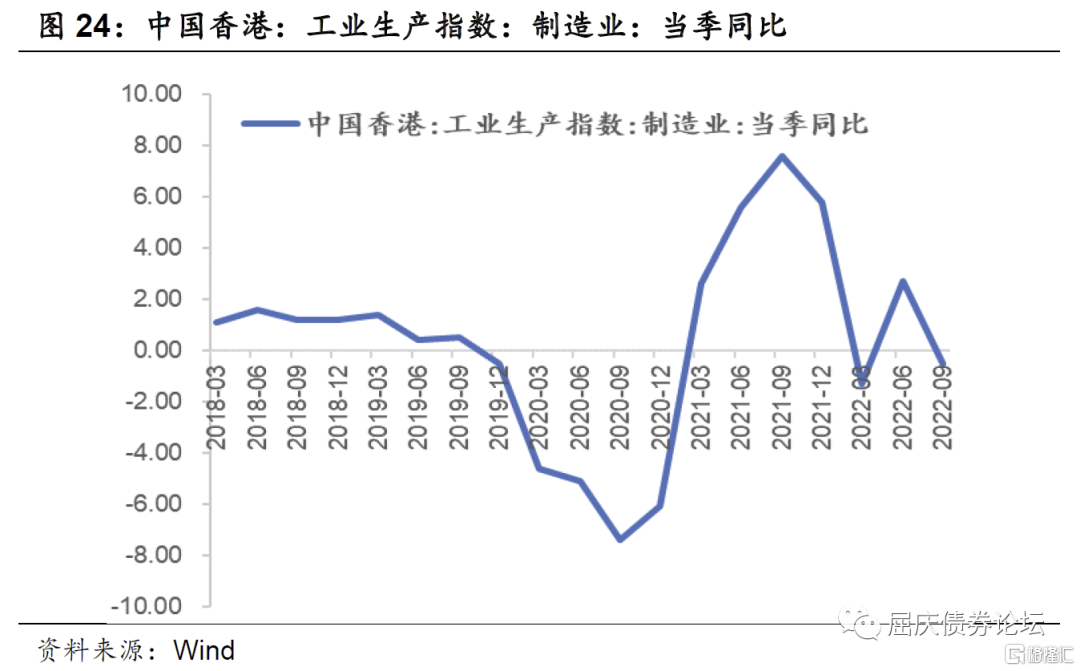

中国香港工业生产指数在21年略有回升,然而22年全面放开之后,22年一季度当季同比跌至-1.3%,之后也处于低位波动中,没有明显的回升趋势。

总的来说,疫后恢复存在一定的共同点。

工业生产在一年内有上行趋势。在放开后的1-2个月内,由于感染人数攀升,生产会受到一定打击,但之后3-6个月内开始回暖。

消费市场除中国香港外均有不同程度的反弹。疫后人们进行的报复性消费使得反弹较大。住宿、餐饮等行业受冲击较大,回暖时间稍晚。不同国家不同的财政刺激强度对经济的恢复有较大的影响。

除开共性,美国、日本、韩国、中国香港在疫后生产消费的恢复程度也有较大差异。

生产上,美国在放开疫情管控之后,工业生产恢复程度较好,现已恢复到略高于疫情前的水平;日本、韩国恢复程度较为相似,波动明显,没有达到疫情前的生产水平。中国香港的恢复水平较差,未出现明显的上行趋势。

消费上,美国整体得到了较大的恢复,期中商品恢复速度快于服务恢复得益于其高补贴的政策,个人超额储蓄大量释放,促进商品服务的消费。日本的恢复稍次于美国,服务业整体恢复情况不如美国,一部分原因是日本对于餐饮住宿等场所的限制较大、加上放开时间较晚,冲击难以在短时间内恢复到疫情前的水平。韩国的服务消费增速较快,商品消费无明显上行趋势。然而中国香港的疫后恢复收效甚微,商品下滑拖累消费恢复。

此处考虑22年由于奥密克戎的感染峰。美国的高峰出现时间与放开政策并无直接联系,其感染高峰的出现是由于奥密克戎毒株的扩散,因而美国于21年底、22年初出现了大规模的人群感染。通过观察四个地区的疫情数据,可以看出两个相邻的感染峰时间间隔均在5-6个月。

(六)海外经验对我国的借鉴

借鉴中国香港的疫情,第二波感染峰与第一波感染峰相隔在6个月左右,第二波的感染范围和冲击远小于第一波。大陆疫情发展与中国香港较为相似,之前都有较为严格的管控措施,在放开后的一个月内感染总人群的7-8成。而美国在3年感染到80%,日本在两年感染30%,且在放开之前均已经有了多次感染峰,因而这两个国家的放开过程都与中国大陆、中国香港有较大的差异。

中国香港的第一大波疫情于2022年2月5日开始,在3月5日达到最高峰,结束于4月11日。这之后有两个月的平静期,平静期的感染人数较低。于2022年6月16日开始第二小波,9月5日达到最高峰,10月7日结束,第二小波的感染最高峰远不及第一波,也就是说,在第一波达到高峰的约半年之后达到第二次高峰。

类比中国香港,预测大陆会持续约2-3个月的平静期,1月中下旬大陆感染率降至最低,进入平静期,4月初大陆进入第二小波;借鉴中国香港的经验,第二小波只会感染25~50%的人,感染的比例远小于第一波感染潮。

在放开对疫情的管控之后,疫情仍然对经济复苏存在潜在影响。感染高峰带来的开工率降低、消费意愿下降是不可忽略的。根据各国经验,工业生产在放开管控后的短期内,由于大量人群感染,开工率可能受到影响,第一波感染达峰后,生产大概率会有上行趋势,但是上行趋势有差异。短期的消费上行后可能会迎来波动,消费复苏受疫后报复性消费、超额储蓄释放的影响。消费恢复较好的美国在消费上补贴较大,高补贴直接转移支付补充个人可支配收入,加上储蓄率的释放,促进了消费。日本、韩国虽有一定消费刺激,然而居民消费意愿在疫后并不强烈。中国香港的刺激较低,商品下滑。疫后想要得到强劲的消费恢复,财政刺激力度比较关键,海外的经验主要是发放普惠性较强的消费券等。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。