地方“全力拼经济”的近景与远观

两会前地方提前进入“全力拼经济”的状态,呈现出“齐动员、频调研、紧部署”的特征,从“一把手”亲自挂帅的气势上可谓空前。不仅如此,当前地方政府对于“提振消费”和“优化营商环境”的侧重,在近年来稳经济的信号上也较为罕见。鉴于此,我们认为这一轮地方“经济锦标赛”所带来的增长脉冲将显著提升2023年上半年的增长预期,但也降低了中央“强刺激”的可能性。从中长期来看,两会后国务院的换届、房地产市场的企稳、以及全国金融工作的定调,将成为观察这轮中国经济复苏可持续性的三个关键因素。

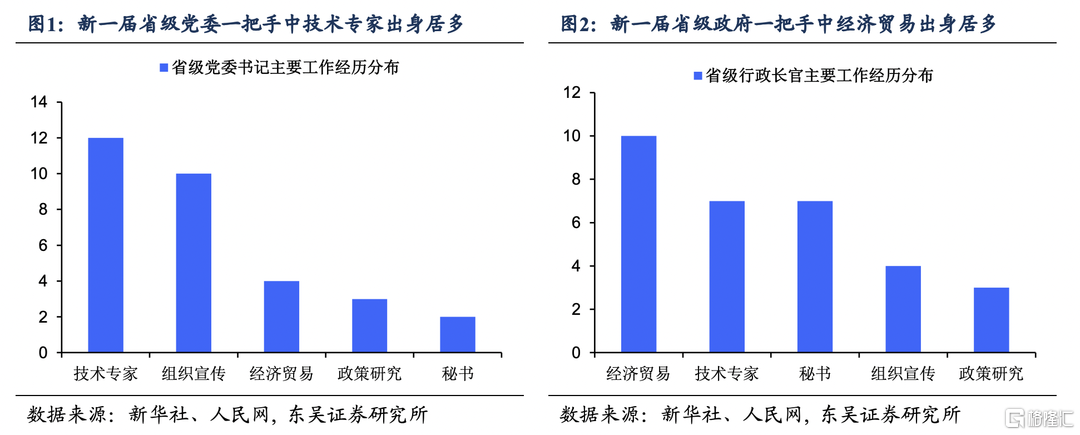

除了换届后新气象,从专业背景和工作履历来看,这一轮地方“全力拼经济”的成色也是十足的。如图1和图2所示,从全国31个省级行政区的地方班子来看,省级党委的一把手中技术专家出的居多,而省级政府一把手中经济贸易出身的居多,尤其是那些经济大省。我们认为这种地方的人事搭配加强了从中央到地方的政策合力。这是因为技术专家的严谨有利于地方党委更准确地传达中央的政策意图,而对经济贸易的懂行有利于地方政府提升在经济工作上的执行力。

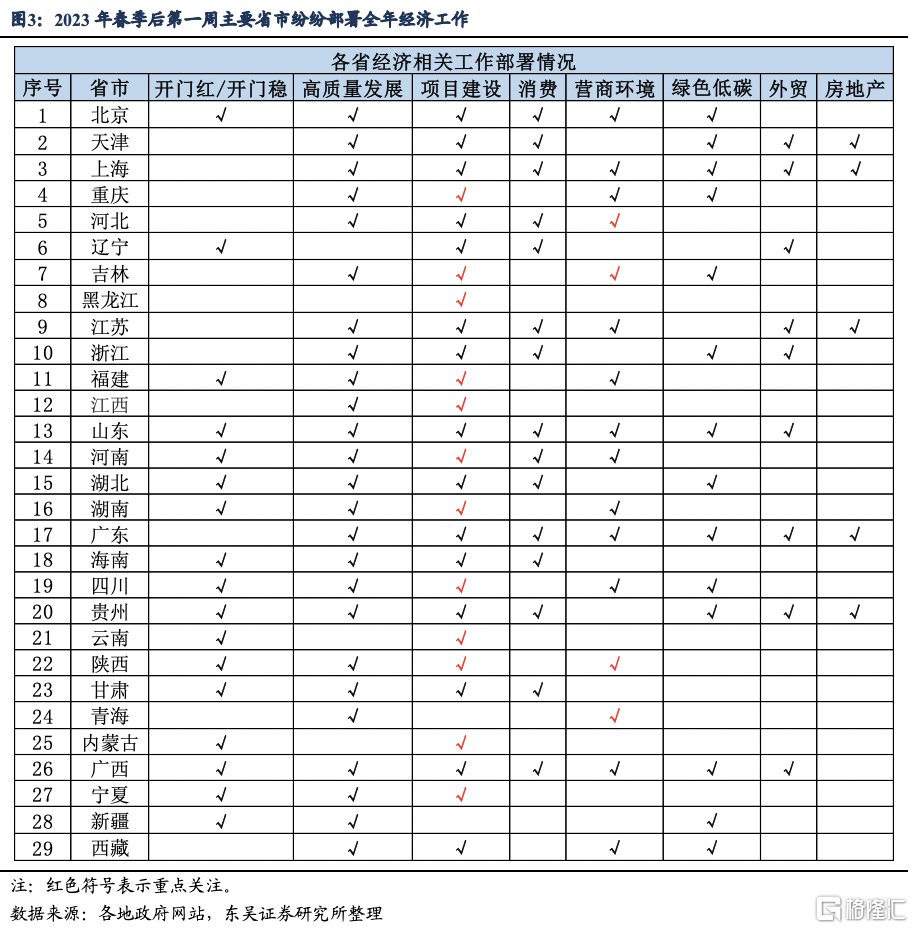

近景:哪些省市,有何亮点? 2023年春节后第一周全国31个省市均通过会议、调研等方式部署开年工作,其中29个省市的内容着力点在“拼经济”。如图3所示,高质量发展,项目(投资)建设,营商环境、消费和开门红(稳)成为主要省份一致关注的重点。高质量发展自不必说,是二十大和中央经济工作会议的核心要求之一,除此之外,我们认为还需关注三点:

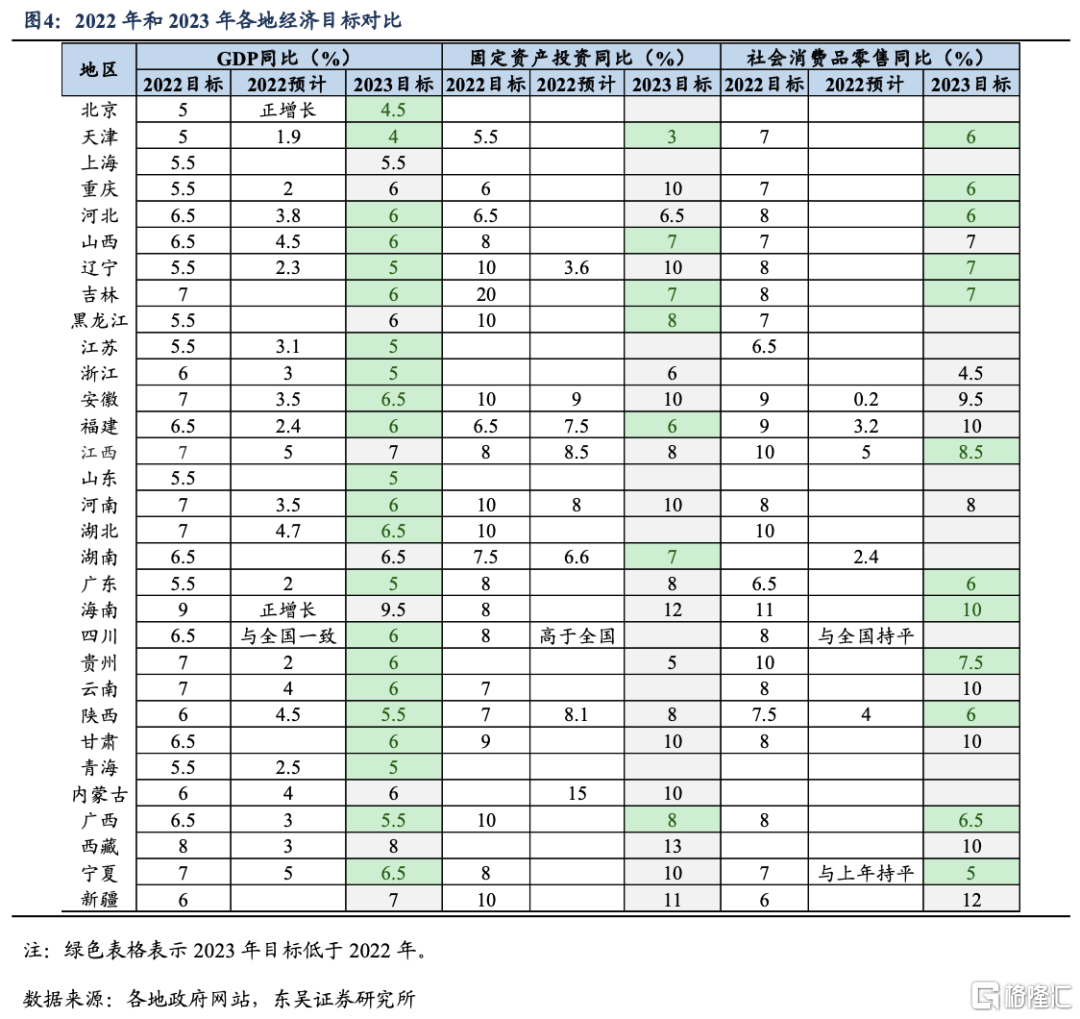

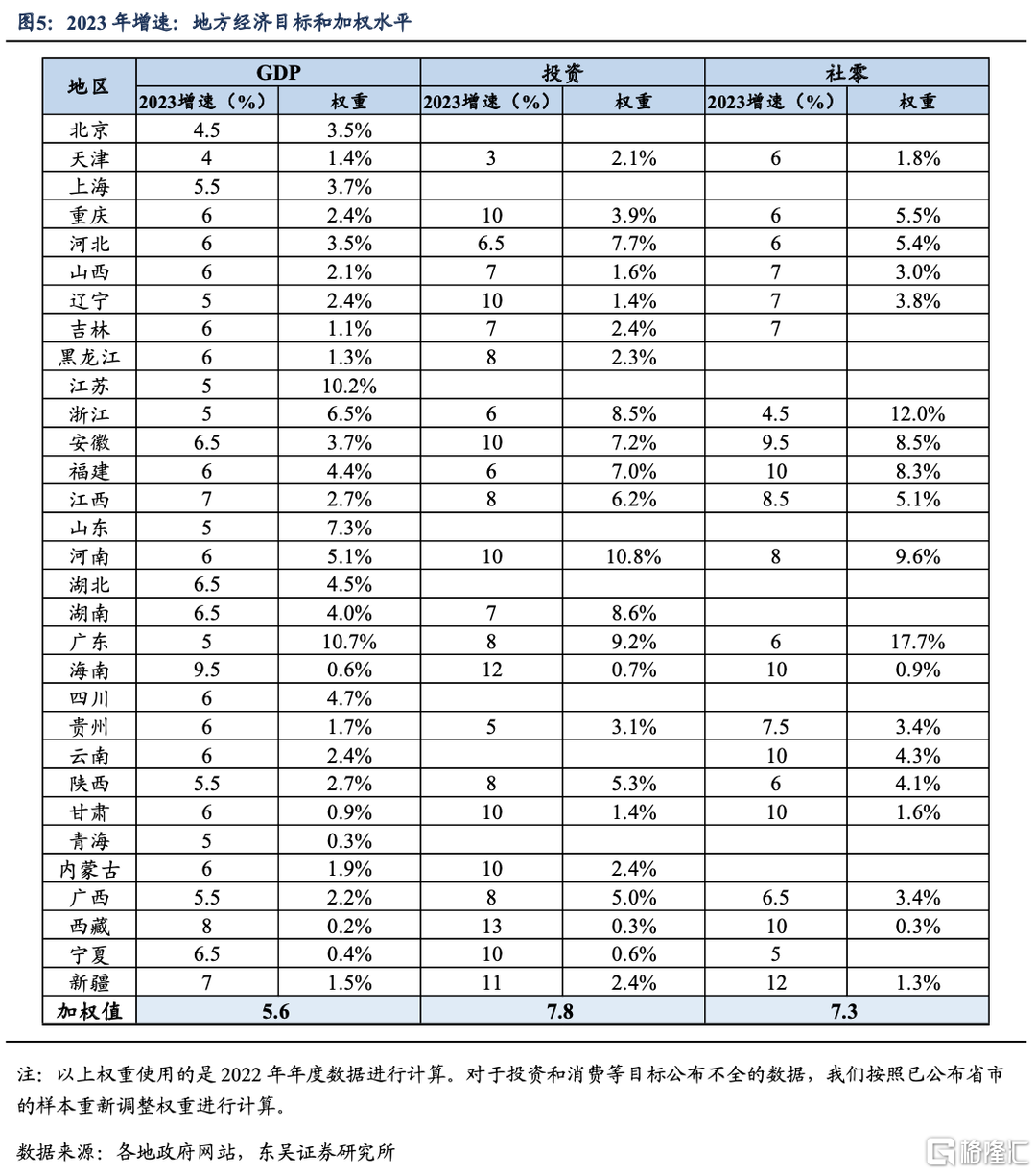

尽管对消费的重视程度上升,项目投资和建设可能依旧是地方政府更加偏好的稳经济方式。从地域广泛性来看,节后提及和强调项目投资的省份占比最高;从春节前地方两会透露的信号看,2023年地方下调社零增速的比例要明显高于固定资产投资,且2023年投资的加权目标增速可能也要高于社零(由于计算样本不同,这个结果可能存在一定偏差),考虑到2022年“搞投资、低消费”的基数差异,这可能反映出地方政府依旧更加偏好投资(图4和5)。

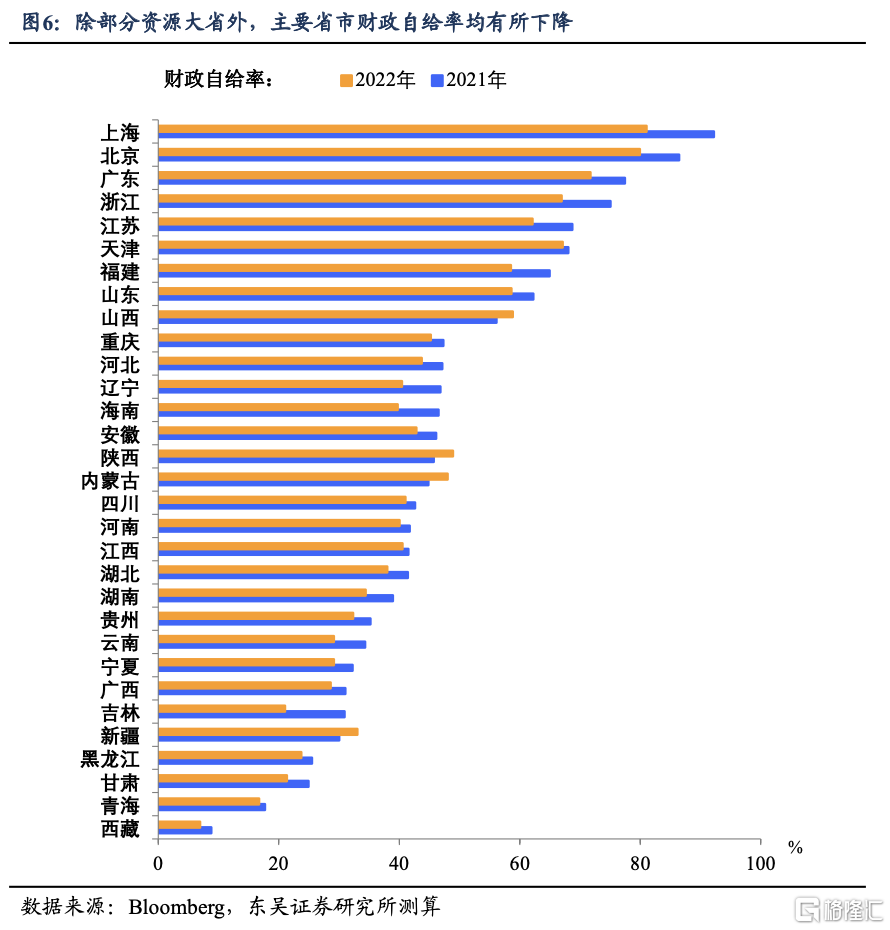

稳定和刺激消费可能更多需要中央政府牵头和发力。2022年12月召开的中央经济工作会议则将内需中的消费摆在了更加重要的位置,从节后经济工作的部署来看,对消费的强调主要集中在东部大省,中西部地区则着墨不多。尽管春节期间消费的复苏很“火热”,但主要集中在电影、旅游和由此拉动的餐饮行业,而消费大头房子和车子的持续改善上存在明显的不确定性,考虑到地方财力的限制(图6),后续可能仍需中央政府在相关刺激政策上加码发力。

强调优化营商环境、重塑经济的“自我造血”能力是节后地方动员的亮点。部分省市如陕西、青海等地直接把营商环境作为动员的核心主题,2023年将是民营企业所面临经济和政策环境的重要拐点——疫情放开、监管转向。短期主要是继续进行税费优惠和补贴支持,中长期则是通过落实和深化“放管服”、打破隐形壁垒等为企业创造更好的政策和制度环境。此外,1月31日中央政治局第二次集体学习强调扩大内需要“着力扩大有收入支撑的消费需求”,优化营商环境、激活民营经济对于就业增收有重要意义,也是年内需复苏主线的题中之义。

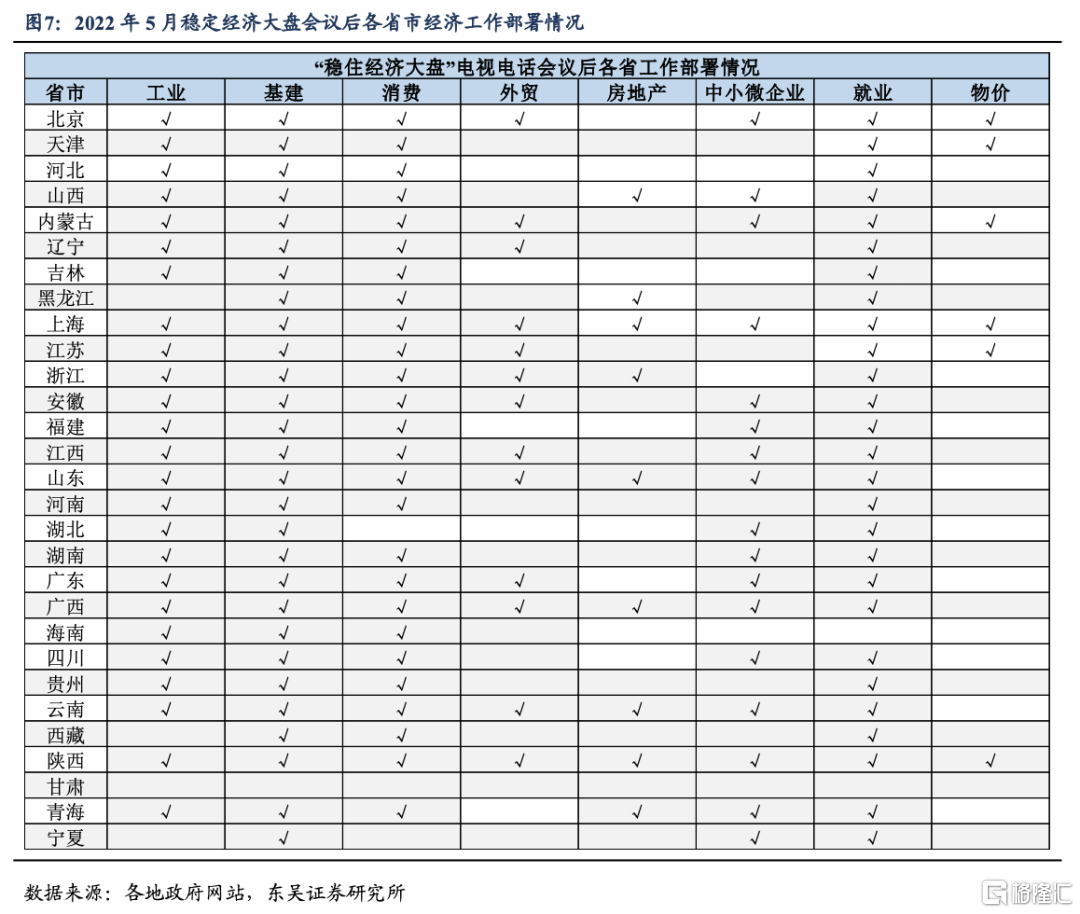

远观:与历史经验相比,当前有何不同?地方更主动,动员规格更高,内容更聚焦,逆风也更小。市场最熟悉的比较对象可能是2022年5月稳定经济大盘会议后各省市迅速出台稳经济的措施,此外我们也选取了经济和政策压力类似的2019年初。

2022年5月:中央督导,疫情、地产逆风。5月25日稳经济会议明确表示国务院26日将向12个省派出督查组,对政策落实和配套开展专项督查。各省市在随后的一周内纷纷出台具体措施,从内容上看明确基建是主要抓手,恢复物流和工业被摆在了突出的位置。往后看,基建投资在第三季度开始明显发力,但是由于疫情的反复和地产风险的积聚,经济在6月短暂复苏后就再度走弱。

2019年初:动员省份少,规格偏低,未出现“拼经济”的风气。2019年初也面临稳经济的压力,不过我们整理了当年春节前后地方动员的情况,如图所示,不难发现动员省份的数量明显不如2023年,且不少省份并未出现省委层面的调研或会议;从主题上经济也并未占据主导,生态环保、城建、工作作风等非经济话题也是重要内容。往后看,在全球经济走弱和贸易摩擦的背景下,中国复苏的持续性不佳,第一季度之后PMI逐步跌破50的枯荣线。

因此,随着经济增长在地方政府KPI考核权重的加大,这一轮地方“全力拼经济”产生的锦标赛效应可能是近十年来最强的一次。这将显著提振2023年上半年的经济增长,但这也意味着中央再出台大的刺激政策的必要性在下降。往后来看,中国经济在放开后的这轮复苏能否持续,仍取决于内在的经济动能和外在的政策协同,我们认为有如下三个可以观察的关键因素:

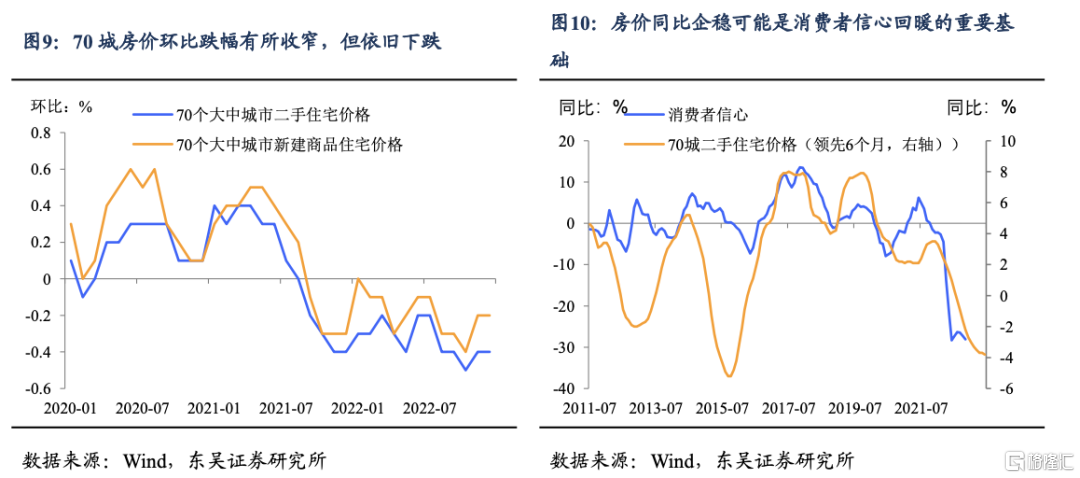

一是房地产销售能否在从二季度开始企稳回升。疫情放开之后,2022年的两大逆风还剩地产,2022Q3以来地产政策持续发力,2023年1月楼市销售整体依旧保持疲软,根据高频数据,二三线城市同比跌幅依旧在35%以上,而且居民提前还贷的情况方兴未艾。当务之急仍是稳定房价和销售、避免恶性循环,预计地产需求端政策仍有加码空间,包括限售限购适当放宽、房贷利率调整等,房价增速有望由负转正,带动销售逐步改善,这对于广义消费者信心的复苏也有重要意义(图9和10)。

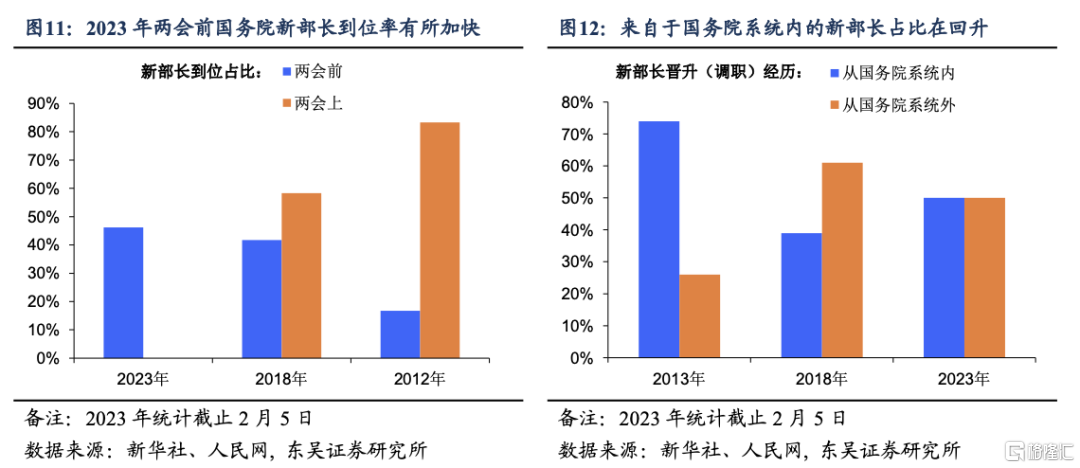

二是部委的换届后的经济工作能否有序进行。2023年两会的最大看点就是五年一度的国务院换届,对市场而言,与经济相关部门(如发改委、财政部、人民银行)越是有序衔接,越有利于保持经济政策的连续性。2023年两会前新部长的到位率明显快于上两个五年(图11),并且当前新任命的部长中来自于国务院系统内的占比在回升(图12),如果这一趋势能够在两会上延续,无疑将更有利于两会后的中央的政策协同。

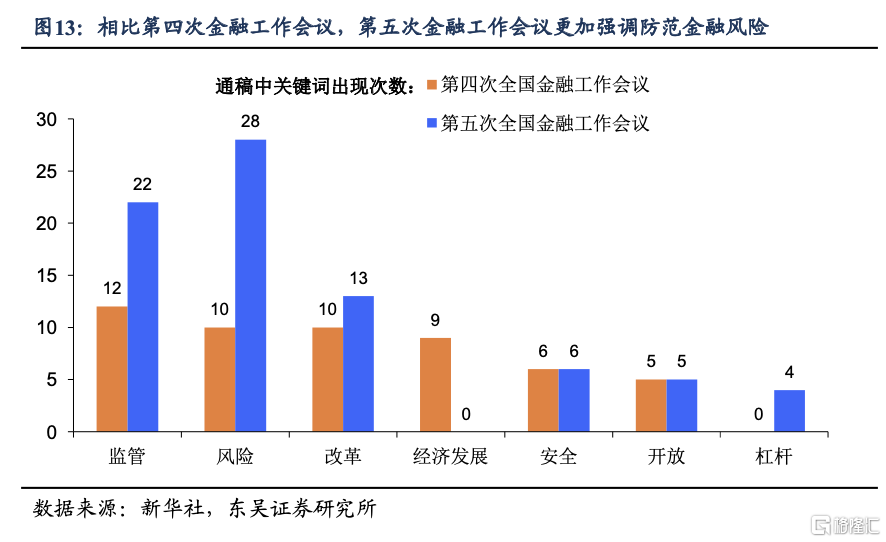

三是第六次全国金融工作会议的定调。两会后很有可能召开第六次全国金融工作会议,作为金融体系最高规格的会议,此次会议将为今后五年的金融工作定调,鉴于第五次金融工作会议的定调对2017-2018年中国经济所产生的收缩效应(图13)。我们认为本次金融工作会议的重心是“防范化解金融风险”还是“促进经济发展”,将对下半年乃至明年经济复苏的前景产生重大影响。

风险提示:毒株出现变异,疫情蔓延形式超预期恶化、疫情反复出行意愿恢复不及预期、居民消费意愿下滑及海外衰退幅度超预期的风险。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。