李奇霖:1月PMI明显修复

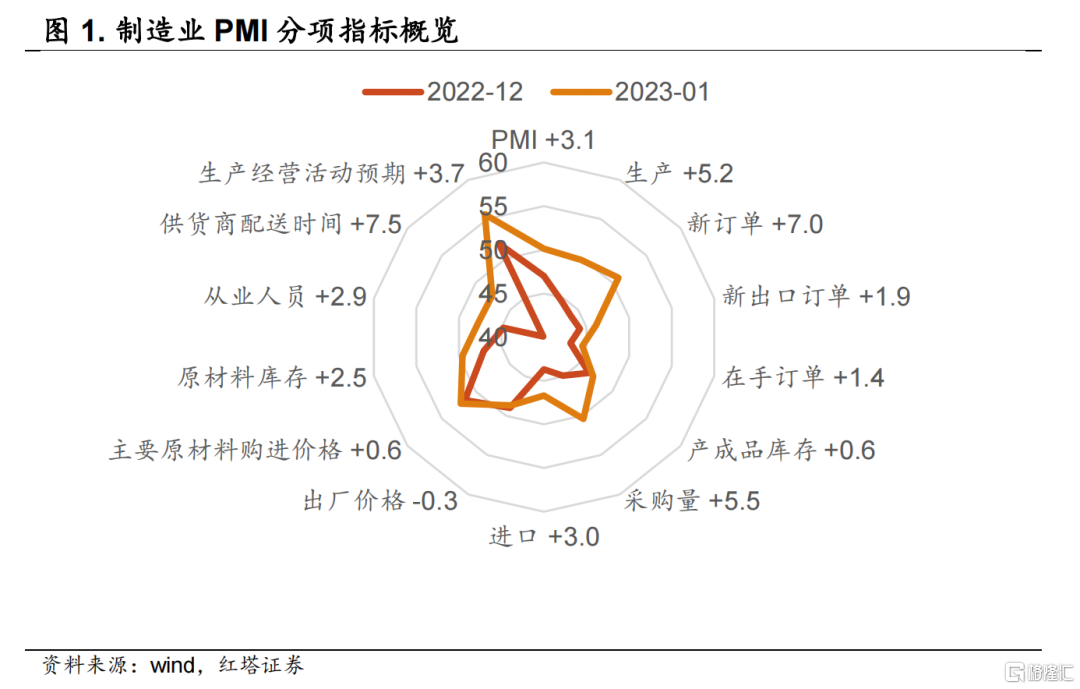

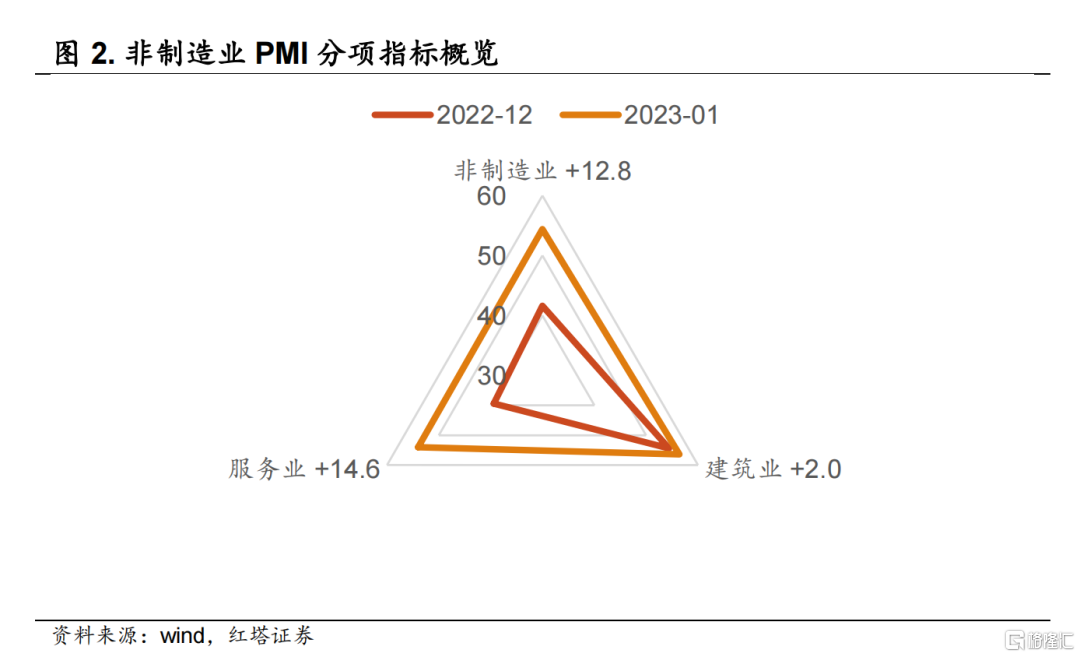

从往年数据来看,春节所在月份的PMI指数通常会回落,但今年1月制造业PMI录得50.1%,比上月上升3.1个百分点,升至临界点以上,非制造业PMI录得54.4%,比上月上升12.8个百分点,数据明显超季节性,本轮疫情初次达峰是制造业和非制造业景气度回暖的主要原因。

从各分项数据看,需求、生产、物流、就业、库存、预期等均环比改善,表示疫情初次达峰后,国内经济开始复苏。具体地,经济修复呈现出了以下几个特征。

1.供需双双回暖,需求改善力度好于生产

需求端,新订单指数为50.9%,高于上月7.0个百分点;在手订单指数为44.5%,高于上月1.4个百分点。生产端,生产指数为49.8%,高于上月5.2个百分点;从业人员指数为47.7%,高于上月2.9个百分点。物流端,供货商配送时间指数为47.6%,高于上月7.5个百分点,供货商配送时间明显缩短。

随着疫情初次达峰,各地的企业生产逐步恢复,物流和供应链逐渐畅通,居民生活逐渐回归正轨,员工短缺情况好转,供需两端均得到改善,经济景气度回升。

不过,受春节假日因素影响,生产改善力度小于市场需求。受春节放假以及此前疫情扩散的双重影响,不少工人提前回乡并延迟返工,所以可以看到从业人员指数依旧处于荣枯线以下。人手不足导致大部分企业只能先接订单,年后再开工,所以预计年后生产指数还有回升的空间。

从行业来看,农副食品加工、医药、通用设备、铁路船舶航空航天设备等9个行业的生产指数和新订单指数均位于扩张区间。其中,出于防疫需求居民购置药材器械需求增加,驱动医药制造业产需明显增长,生产和新订单指数均升至65.0%以上高位景气区间。

2.预期向好,采购增加,价格上涨

生产经营活动预期指数为55.6%,高于上月3.7个百分点,可以说处在近1年的高点,企业家对未来生产经营的信心明显改善。

BCI指数也同样显示出这一特征,1月企业销售前瞻指数和利润前瞻指数分别高于上月9.6和7.0个百分点。

在预期好转后,企业采购原材料以准备生产,采购量指数提高了5.5个百分点,原材料库存指数提高了2.5个百分点。需求的增加带动部分行业商品价格上涨,微观层面上1月沥青期货结算价格均值环比提高了6.2%,螺纹钢环比提高了4.5%,体现在PMI数据上就是主要原材料购进价格指数提高了0.6个百分点。

2022年,我国面临的国内外环境复杂性、不确定性明显增加,给企业经营带来了较大冲击,全国规模以上工业企业利润增速全年下降了4.0%,制造业的生产经营活动预期指数也是在一路下滑。企业家的预期决定了资本、人力等生产要素的投入情况,进而决定了经济发展的潜在水平,所以提振企业家的发展信心十分关键。

去年经济下行期间,主要是靠减税降费等一系列纾困措施帮助企业稳住信心。而今年,在经济复苏的驱动下,企业家对市场的乐观程度增加了,这也就意味着随着经济的持续修复,后续相关行业的投资、生产等会被带动起来,对经济增长的推力也会增强。

3.服务业修复较明显

服务业PMI指数为54.0%,高于上月14.6个百分点,其中,新订单指数为51.6%,环比提高了14.2个百分点,业务活动预期指数为64.3%,环比提高了12.0个百分点。

此前几个月,疫情对服务业尤其是线下的交通运输、旅游、餐饮等服务业造成严重干扰,所以在疫情扰动减弱以及节日效应的影响下,服务业景气度出现了明显反弹,可以看出居民消费意愿明显增强,市场活跃度回升。

从细分行业看,在调查的21个行业中,有15个位于扩张区间,其中铁路运输、航空运输等行业商务活动指数位于60.0%以上高位景气区间;同时前期受疫情影响较大的零售、住宿、餐饮等行业商务活动指数均高于上月24.0个百分点以上,重返扩张区间。

春节期间的各项高频数据也证明了旅游、餐饮等服务业显著回暖。

旅游消费激增,经文旅部测算,春节假期全国国内旅游出游3.08亿人次,同比增长23.1%,恢复至2019年同期的88.6%。观影消费旺盛,春节期间观影人次高峰时点已与疫情前持平。餐饮消费回暖,据商务部商务大数据监测,春节期间,全国重点零售和餐饮企业销售额比去年农历同期增长6.8%。

4.建筑业继续向好

建筑业PMI指数为56.4%,较前值提高2个百分点。其中,新订单指数为57.4%,高于前值8.6个百分点;业务活动预期指数为68.2%,高于前值6.7个百分点。

一方面是随着政策措施落地生效,各地密集开工的重大项目为建筑业带来大量新订单。据新闻披露,部分地区工厂提前开工,一些园区甚至在春节期间都不打烊。另一方面是地产企业为抓紧时间实现保交楼加快施工进度。

但是,出口依旧令人担忧。

制造业新出口订单指数为46.1%,在荣枯线以下,环比也仅提高1.9个百分点。

短期内,随着员工陆续到岗,出口企业接单能力恢复正常。但是长期来看,全球经济的下行会使全球贸易蛋糕缩小,中国作为重要生产国,出口增速的下滑也难以避免。

近期,美国公布了经济数据,四季度实际GDP环比折年率初值录得2.9%,略超预期的2.6%。虽然GDP增速超出市场预期,但增速主要来自于库存增长,私人存货变化对GDP的拉动率达到了1.46%。而私人固定资产投资对GDP的拖累已达到-1.2%,个人消费支出对GDP的拉动率也下降了0.1个百分点。后续来看,在利率上行压制需求,以及高通胀降低购买力的情况下,预计私人投资以及消费将延续下行趋势。外需下行意味着对我国商品的进口需求会大幅减少,同时还要警惕美国经济下行对全球贸易市场带来的外溢影响。

最后进行一个总结。

1.随着疫情的初步达峰,国内产需两端纷纷修复,其中,需求修复程度好于生产,内需好于外需,服务业明显反弹。

2.企业预期向好,价格指数继续回升。“信心比黄金更重要”,企业家信心的回暖后会增加资本、人力等生产要素的投入,进而推动经济发展。

3.需注意经济修复水平较疫情前仍有距离,部分分项指数还在荣枯线以下。微观层面上,旅游人次的修复好于收入(经文旅部测算,春节假期全国国内旅游出游人次同比增长23.1%,恢复至2019年同期的88.6%,实现国内旅游收入同比增长30%,恢复至2019年同期的73.1%);1月全国30城商品房日均成交面积较去年同期回落40.5%,返乡置业情况较低迷。

此前,疫情反复对居民资产负债表和现金流量表造成了创伤,居民收入预期稳定性的增强和消费倾向的回升都需要一定时间,也就是说离消费的全面回暖还有一段距离。统计局也指出1月份反映市场需求不足的制造业和服务业企业仍然较多,市场需求不足仍是当前企业生产经营面临的首要问题。

在出口对经济的支撑作用减弱甚至可能成为拖累的大趋势下,提振内需刻不容缓。节后第一个国常会也指出要加力扩消费。后续在更多、更大力度促消费政策的带动下,17.8万亿的居民储蓄有望为需求回暖添砖加瓦。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。