紫江新材冲击创业板,客户集中度较高,主营业务毛利率逐年下滑

公开信息显示,近日上海紫江新材料科技股份有限公司(以下简称“紫江新材”)更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为安信证券。

紫江新材作为一家技术驱动的生产型企业,专业从事软包锂电池用铝塑复合膜(简称“铝塑膜”)的研发、生产及销售。

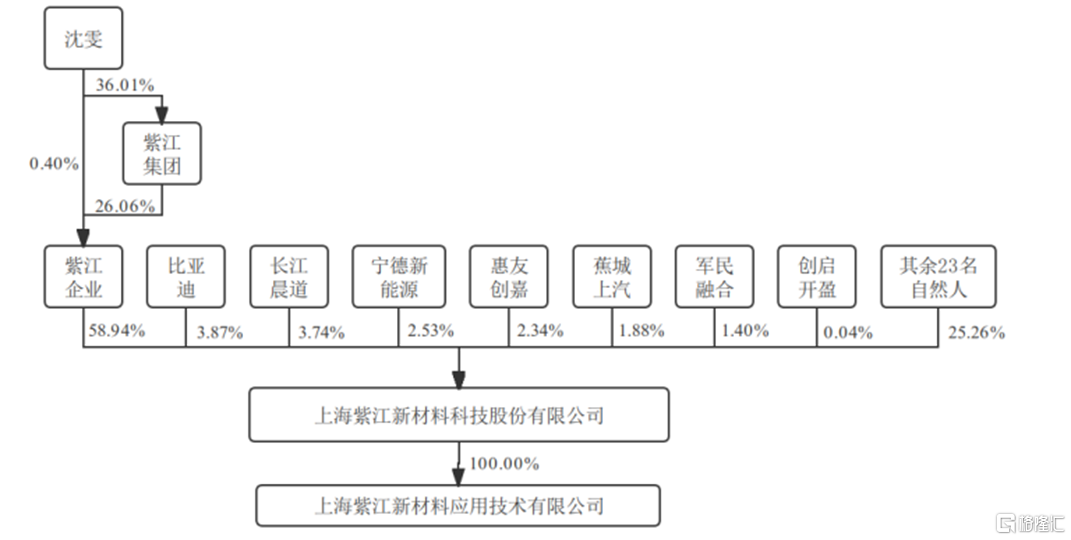

截至招股说明书签署日,紫江企业直接持有发行人58.94%的股份,是发行人的控股股东。紫江集团直接持有紫江企业26.0565%的股份,为紫江企业控股股东。沈雯直接持有紫江集团36.0090%的股份,同时直接持有紫江企业0.3956%的股份,为紫江企业实际控制人,亦即发行人实际控制人。

股权结构图,图片来源:招股书

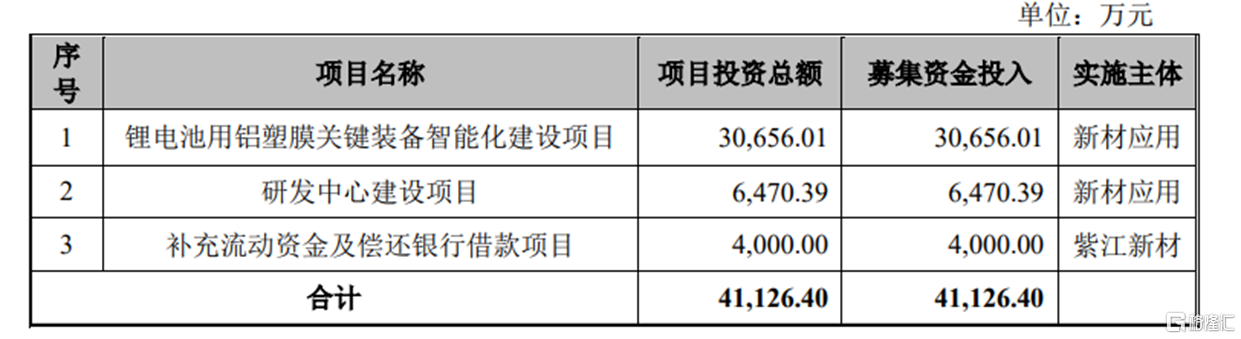

本次IPO拟募资4.11亿元,主要用于锂电池用铝塑膜关键装备智能化建设项目、研发中心建设项目、补充流动资金及偿还银行借款项目。

募资使用情况,图片来源:招股书

主营业务毛利率逐年下滑

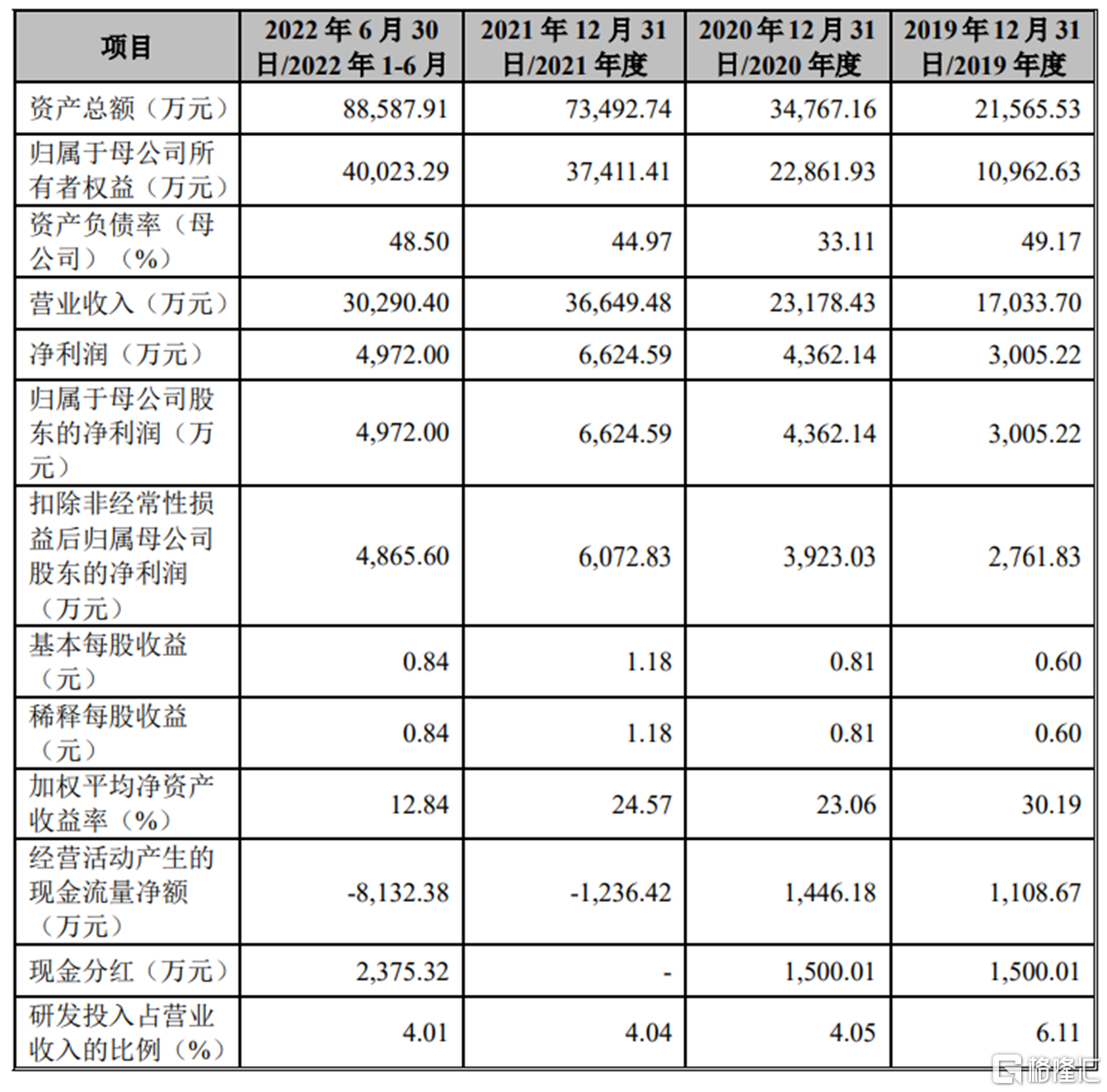

报告期内,紫江新材实现营业收入分别为1.70亿元、2.32亿元、3.66亿元、3.03亿元,净利润分别为3005.22万元、4362.14万元、6624.59万元、4972万元。

基本面情况,图片来源:招股书

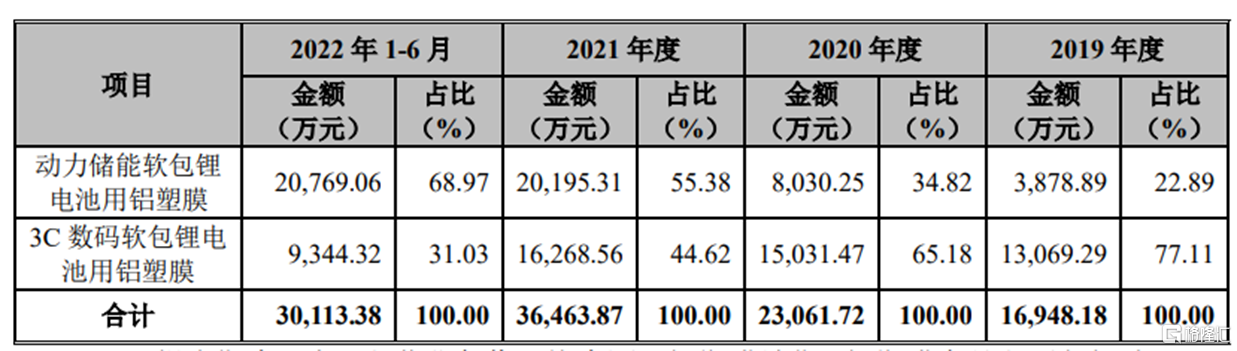

报告期内,紫江新材的主营业务收入均来源于铝塑膜销售,铝塑膜产品主要包括动力储能软包锂电池用铝塑膜(主要应用于新能源汽车、电动自行车及移动基站电源等)和3C数码软包锂电池用铝塑膜(主要应用于智能手机、平板电脑等小型数码设备,以及电子烟、蓝牙设备等其他家用消费电子产品)。

事实上,公司主营业务收入的产品构成变动主要是随着消费电子领域逐渐进入成熟期,未来锂电池的主要增长点将来自动力储能领域,市场需求变动导致公司产品结构发生变化。

公司主营业务收入的产品构成及变动趋势,图片来源:招股书

报告期内,紫江新材的主营业务毛利率分别为35.35%、34.88%、32.44%、30.18%,有所下滑。这一变动主要受到大宗商品价格上涨、市场需求变动导致公司产品结构发生变化、市场竞争加剧给予部分大客户一定的让利等因素的影响。

事实上,公司主要产品为铝塑膜,对应所需原材料为铝箔、流延聚丙烯、聚酰胺膜、胶粘剂等。报告期内,公司原材料成本占主营业务成本的比重分别为68.43%、71.14%、78.62%、80.98%,原材料价格波动对产品成本将产生直接影响,进而对其经营成果有显著影响。

值得注意的是,锂电池材料行业属于新技术、新产业。自设立起,公司需要紧跟全球锂电池行业发展趋势,积极响应相关行业政策,深入贯彻创新驱动发展战略,适应发展更多依靠创新、创造、创意的大趋势。

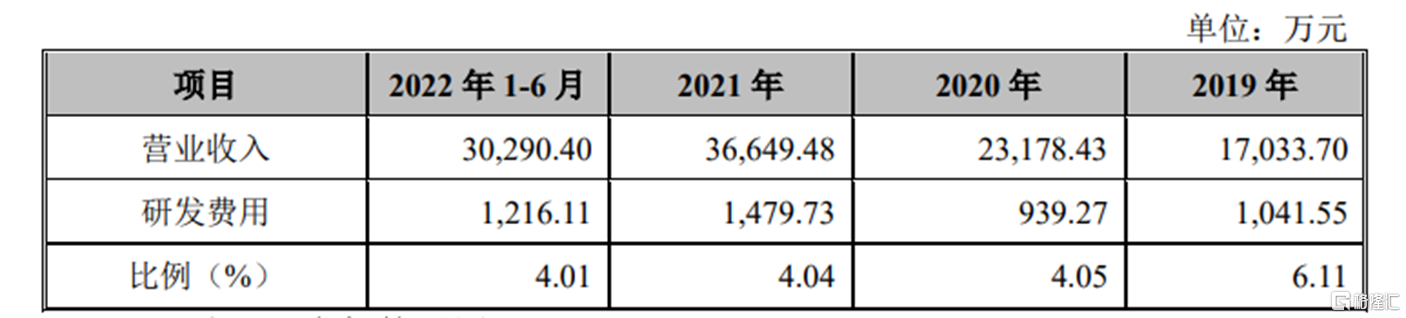

事实上,紫江新材的产品定制化程度与技术难度较高,需根据客户的不同需求对产品进行研发设计以及性能测试,并且需要配合产品生产要求进行新技术、新工艺的持续研发并形成技术储备。报告期内,公司的研发费用分别为1041.55万元、939.27万元、1479.73万元、1216.11万元,占收入的比重分别为6.11%、4.05%、4.04%、4.01%,还有进一步提升的空间。

公司研发费用情况,图片来源:招股书

依赖前五大客户

报告期各期,由于下游锂电池行业相对集中,紫江新材来自前五大客户的收入占营业收入的比例分别为56.38%、43.50%、65.23%、81.49%。其中,来自比亚迪的收入占营业收入的比例为0.97%、4.24%、31.59%、59.90%。公司预计在未来一定时期内仍将存在对比亚迪的销售收入占比较高的情形。

同时,报告期各期末,公司应收账款账面净额分别为7138.57万元、1.09亿元、1.93亿元、3.16亿元,占营业收入的比例分别为41.91%、47.03%、52.78%、104.35%,报告期内,公司应收账款的周转率为2.80、2.51、2.35、2.31。 随着公司经营规模持续扩大,公司应收账款余额及占流动资产的比例呈上升趋势。若未来公司应收账款收款措施不力、下游客户经济形势发生不利变化或欠款客户的资信状况发生变化,导致付款延迟或丧失付款能力,可能会对公司应收账款的回收带来负面冲击。

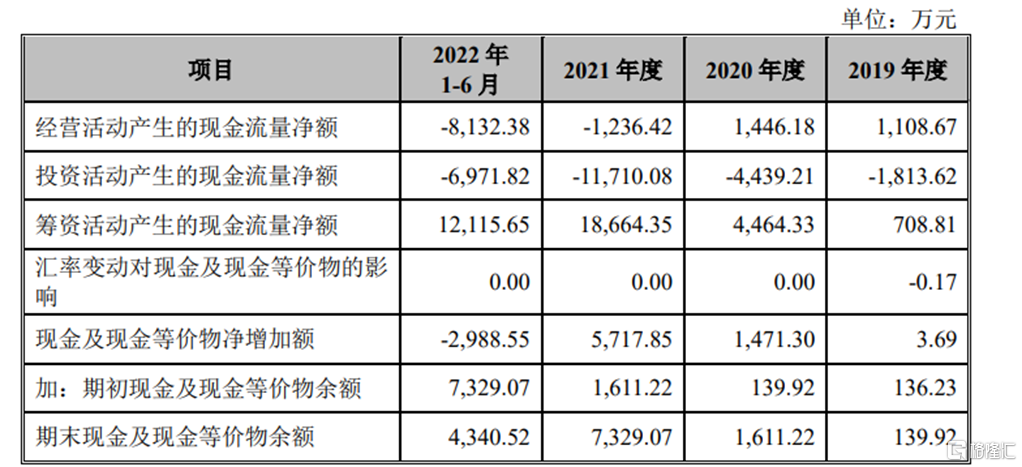

报告期内,紫江新材经营活动产生的现金流量净额分别为1108.67万元、1446.18万元、-1236.42万元、-8132.38万元。其中,2021年度公司经营活动产生的现金流量净额为负数。

公司现金流量基本情况,图片来源:招股书

分析主要原因:第一,公司2021年度获取头部电池厂商的大额订单,且由于头部电池厂商在行业内的强势地位,对供应商的付款周期较企业原有客户较长,故导致期末应收账款余额增加,经营活动现金流出大于流入;第二,2021年度和2022年1-6月,公司对前五大客户的销售额分别占当期销售额的65.23%、81.49%,客户集中度较高,而公司给予的大客户信用期较长,故导致企业2021年度的回款相对缓慢,但由于头部电池厂商严格按照约定付款条件付款,应收账款可收回性得以保证,发生坏账的可能性较小。

结语

整体来说,紫江新材需要以目前在锂电池上游材料和设备领域所拥有的技术、产品和市场优势为基础,坚持持续的研发投入,充分发挥公司在材料、设备和服务方面的业务协同,提升对全球各知名电池厂商的销售份额。同时,对于新的应用领域如固态电池,做好初期的产品验证和布局,进而提升自身的竞争力。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。