杰锐思闯关创业板,综合毛利率逐年下降,依赖前五大客户

公开信息显示,近日苏州杰锐思智能科技股份有限公司(以下简称"杰锐思")更新了首次公开发行股票并在创业板上市招股说明书(申报稿),保荐人为东吴证券。

杰锐思是专业从事智能检测设备和智能生产组装设备(线)的研发、设计、生产及销售的科技型企业。

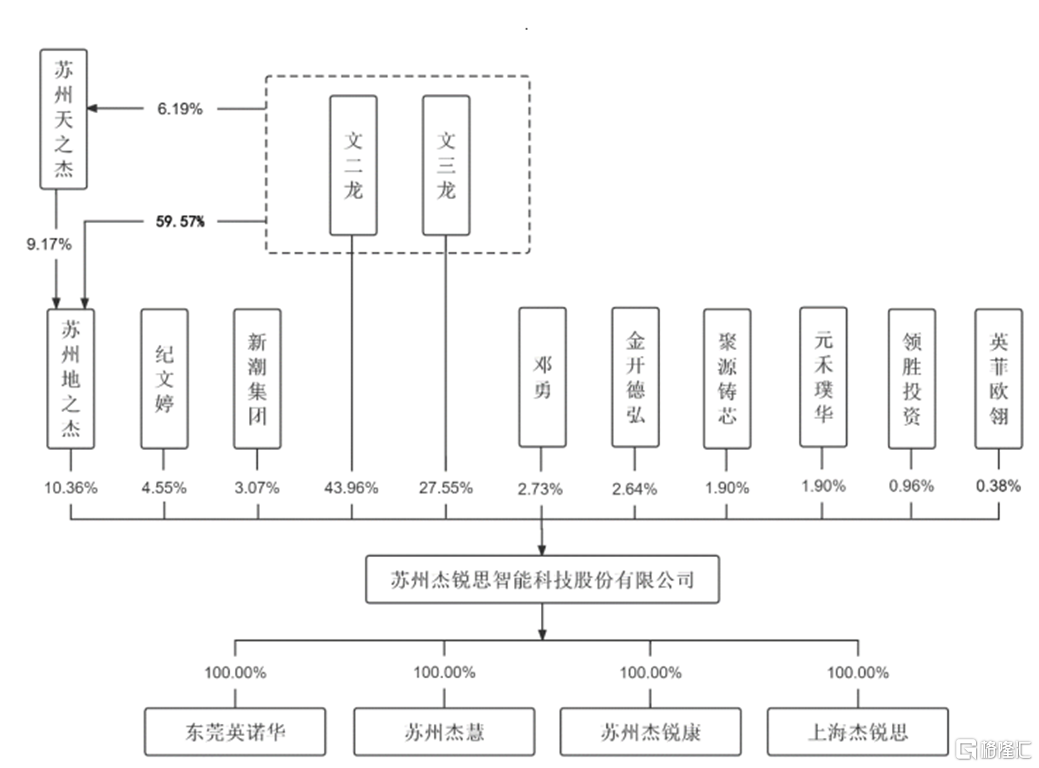

根据招股书,公司控股股东、实际控制人为文二龙、文三龙。文二龙、文三龙系兄弟关系,二人分别直接持有公司43.96%、27.55%的股份。同时,文二龙通过苏州地之杰间接控制公司10.36%的股份,文二龙、文三龙二人合计控制公司81.87%的股份。

股权结构图,图片来源:招股书

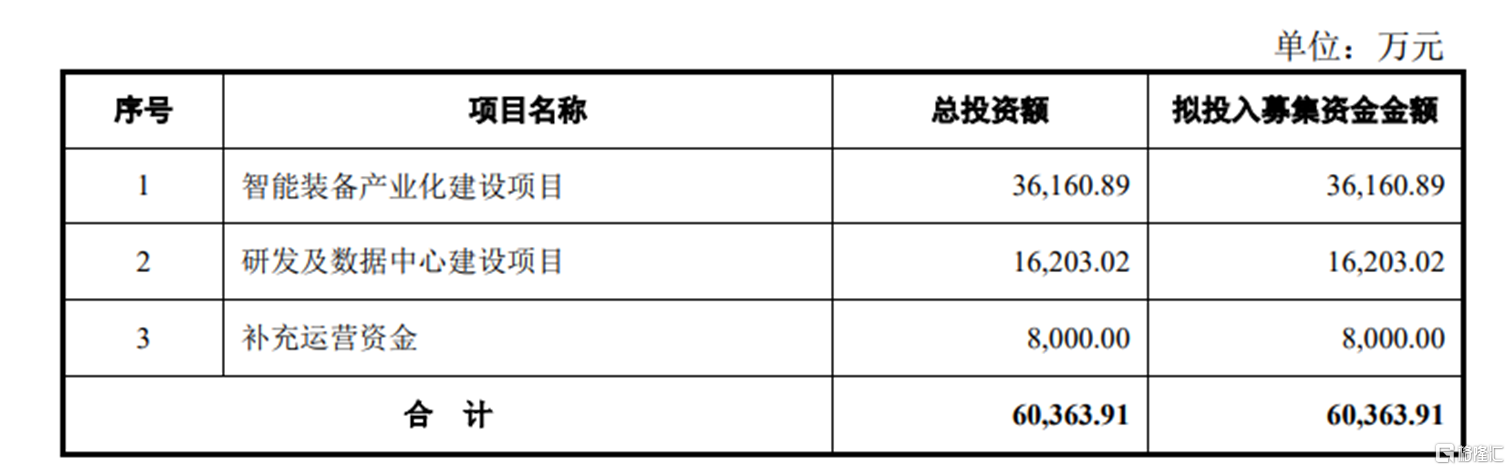

本次IPO拟募资6.04亿元,主要用于智能装备产业化建设项目、研发及数据中心建设项目、补充运营资金。

募资使用情况,图片来源:招股书

综合毛利率逐年下降

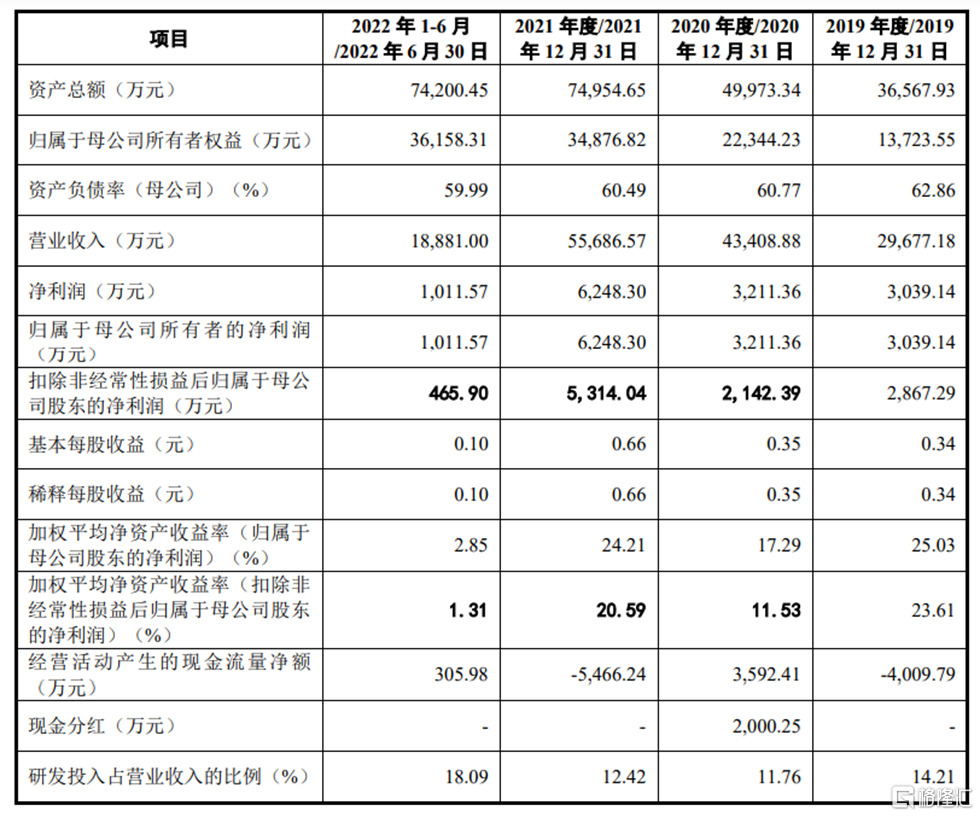

报告期内,杰锐思实现营收分别为2.97亿元、4.34亿元、5.57亿元、1.89亿元,净利润分别为3039.14万元、3211.36万元、6248.30万元、1011.57万元。

基本面情况,图片来源:招股书

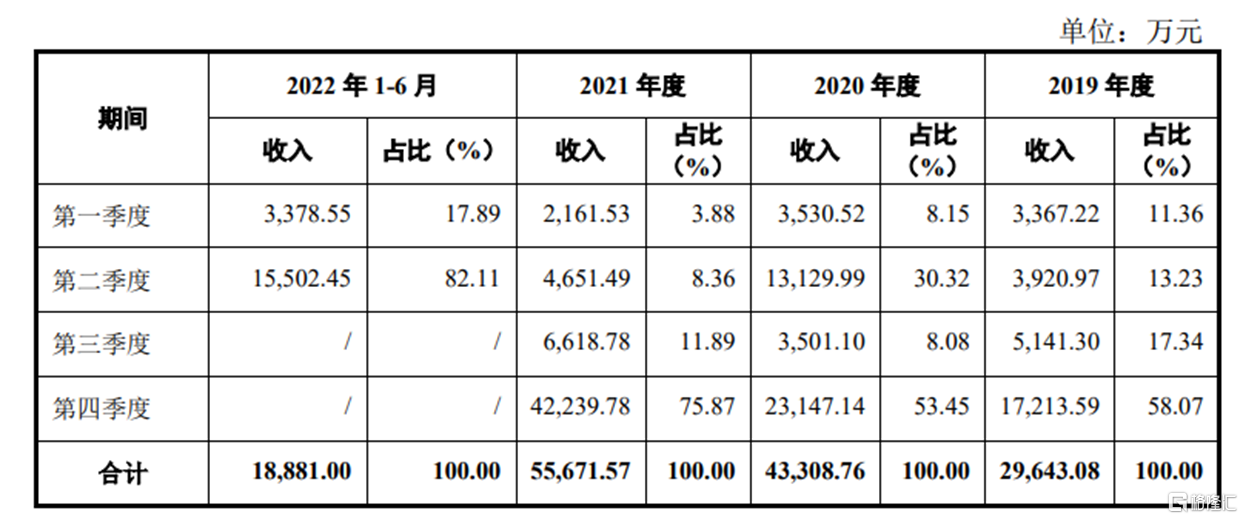

事实上,2019年度至2021年度,公司第四季度收入占各期主营业务收入的比例分别为58.07%、53.45%、75.87%,受行业特点、收到订单时间、公司业务结构、客户验收结算进度等影响,公司经营业绩存在第四季度占比较高的情形。

公司主营业务收入按季度分析,图片来源:招股书

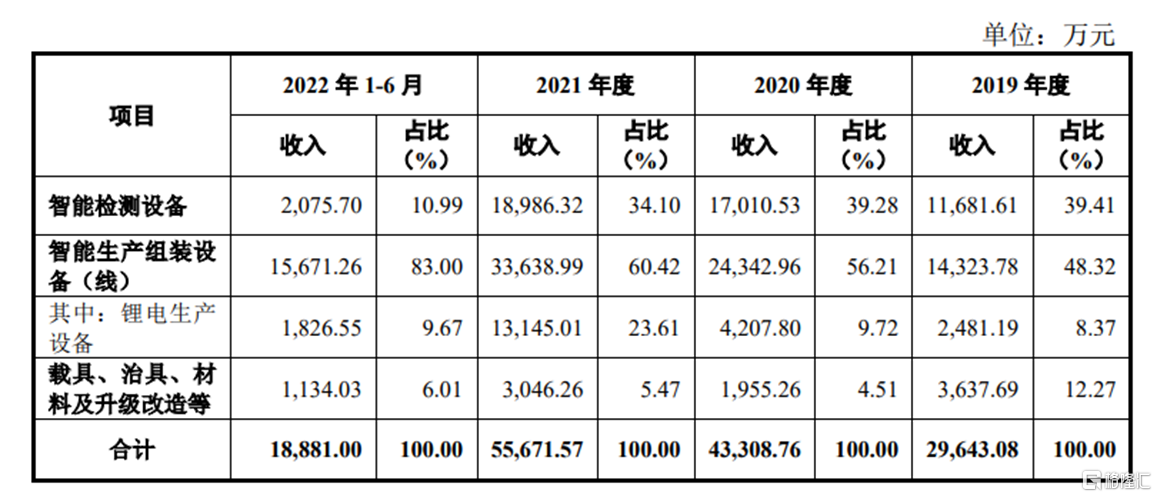

具体来看,报告期内,智能检测设备和智能生产组装设备(线)是公司的主导产品,主要应用于3C检测与组装、锂电池电芯制造、半导体封装测试等领域。

公司主营业务收入的具体构成,图片来源:招股书

报告期内,杰锐思的综合毛利率分别为45.36%、42.85%、39.07%、37.07%,呈现下降趋势。其中,报告期内,公司主营业务毛利率分别为45.39%、43.08%、39.06%、37.07%,主要受锂电业务毛利率较低影响,主营业务毛利率有所下滑。

报告期内,锂电生产设备毛利率分别为28.48%、12.72%、20.38%、18.83%,毛利率较低,下降后有所回升,主要原因为:该业务系公司持续拓展的业务,报告期内仍处于市场开拓阶段,为迅速打入市场,部分产品报价相对较低;此外,该类业务暂未实现显著的规模效应,也使得毛利率整体水平较低。

可以发现,报告期内,杰锐思以锂电制造、半导体封装测试领域的智能设备为重点拓展方向,该等领域收入合计占主营业务收入的比例分别为17.47%、27.10%、35.28%、12.75%。 公司进入锂电制造、半导体封装测试领域时间较短,仍处于市场拓展期。

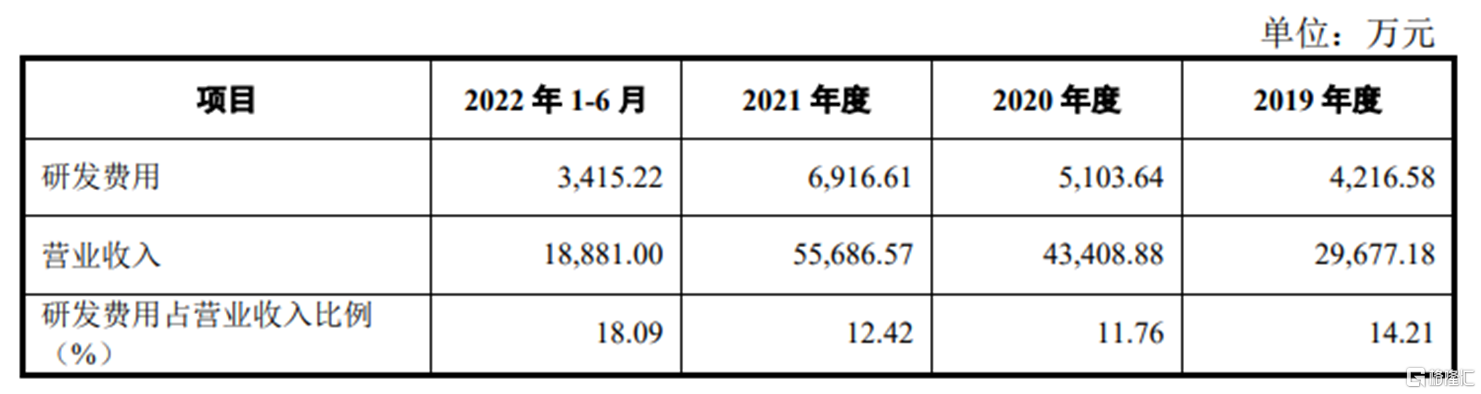

值得注意的是,报告期内,杰锐思的产品主要应用于3C、锂电制造以及半导体封装测试等行业,相关行业具有产品迭代快、客户需求多样化、现有竞争者和潜在竞争者数量较多等特点。公司需要持续投入研发并储备新一代技术满足客户及市场需求,实现产品的迭代更新和长远发展。报告期内,公司的研发费用分别为4216.58万元、5103.64万元、6916.61万元、3415.22万元,还有进一步提升的空间。

公司研发费用占营业收入的比重情况,图片来源:招股书

依赖前五大客户

报告期各期,杰锐思来自前五大客户的销售收入占主营业务收入的比例分别为56.41%、51.89%、50.41%、82.45%,客户集中度较高,主要客户包括苹果、欣旺达、立讯精密、三一集团、威世、比亚迪、捷普、富士康、舜宇等。

同时,报告期各期末,杰锐思的应收账款余额分别为1.70亿元、1.80亿元、3.34亿元、2.62亿元,占各期营业收入比例分别为57.17%、41.38%、59.97%、138.92%。未来随着业务规模的扩展,公司应收账款余额预计将维持在较高的水平。

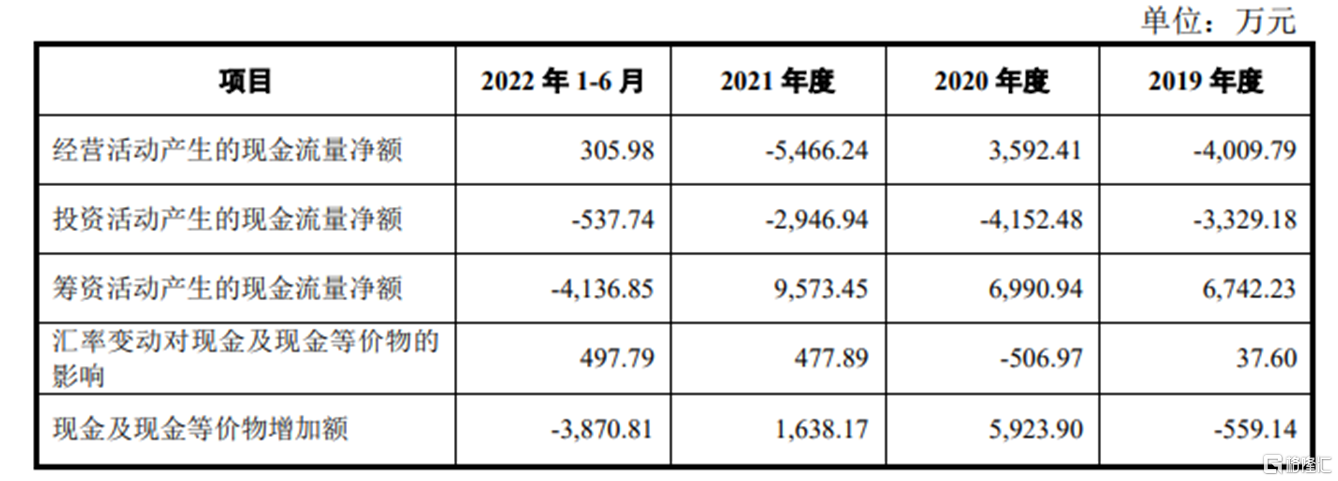

值得注意的是,报告期内,公司经营活动产生的现金流量净额分别为-4009.79万元、3592.41万元、-5466.24万元、305.98万元,占当期净利润分别为-131.94%、111.87%、-87.48%、30.25%。

公司现金流量具体情况,图片来源:招股书

可以发现,报告期内,公司经营活动现金流量净额与利润水平存在不匹配的情形,主要原因为:受公司处于快速发展期、收入季节性较强等因素影响,应收账款快速增加,该等款项通常有一定信用期,跨年结算的情形较多;同时,材料采购及员工薪酬、研发费用等付现成本均有显著增加,经营活动现金流出较高,使得经营活动现金流量净流出较多,出现低于当期利润水平或大额为负的情形。

未来随着公司收入持续增长,仍有可能存在经营活动现金流量净额持续低于当期利润水平或大额为负的情形,增加经营风险,影响业务发展和盈利能力。

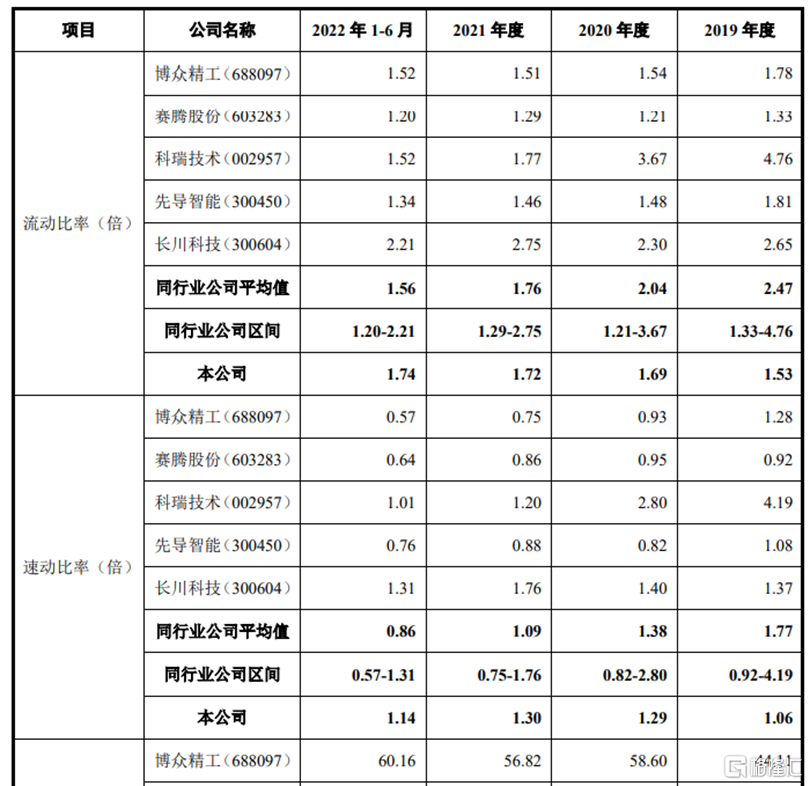

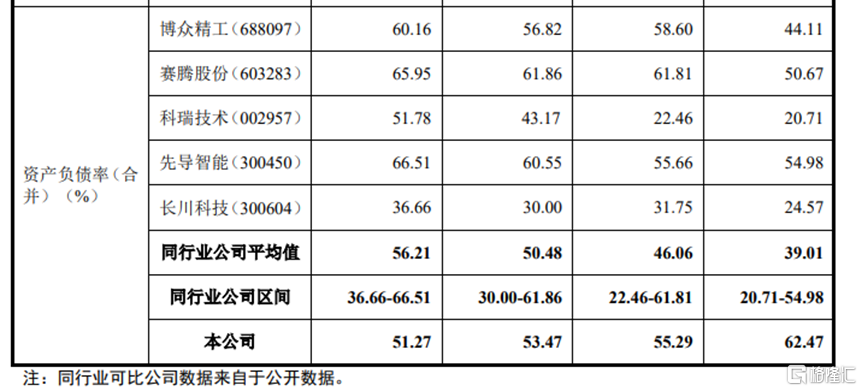

此外,报告期各期末,公司的流动比率、速动比率略低于同行业可比公司的平均水平,合并资产负债率略高于同行业可比公司的平均水平,偿债指标整体弱于同行业可比上市公司平均水平。

偿债指标的对比情况,图片来源:招股书

结语

总体来说,本次募集资金投资项目若能顺利实施,将有效增强公司进一步进行技术拓展和深度研发的能力。基于杰锐思已经形成的自主核心技术体系,通过引进更多专业技术人才、搭建专业化的研发中心,能够有效提升公司的自主研发能力。而技术进步有助于提升公司产品的关键性能,构筑核心竞争优势,提升市场地位,更好地实现公司创新、创意发展。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。