2022年经济怎么看

2022年经济增长情况如何?

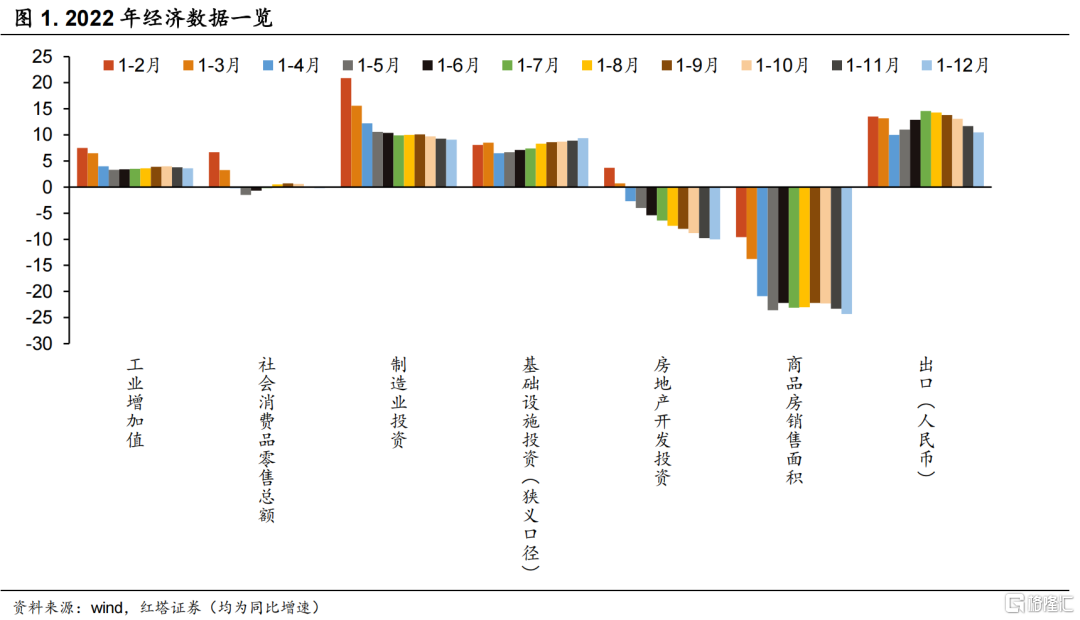

2022年不变价GDP同比增长3.0%,低于年初设定的5.5%的增速目标。

具体来看,出口是支撑我国去年经济增长的重要支柱,人民币口径下货物出口总额全年同比增长10.5%,带动制造业投资维持高增速。基建也维持了高增长,全年同比增长9.4%。

但是,地产和消费的数据不尽人意。

2022年社零同比下滑0.2%;商品房销售面积同比下滑24.3%;房地产开发投资同比下滑10.0%。

一是疫情的爆发和扩散冲击了消费场景,加剧了收入预期的不稳定性,再叠加未雨绸缪防范未来潜在风险的考虑,居民主动削减开支,消费大幅下滑。全年短期的小额的商品消费和餐饮消费,以及长期的大额的购房消费均减少了。

二是严监管政策下房企资金回流速度减慢,期房交付出现风险,再叠加房价上涨预期不再的因素,购房需求大幅下滑,地产供需两端陷入恶性循环。

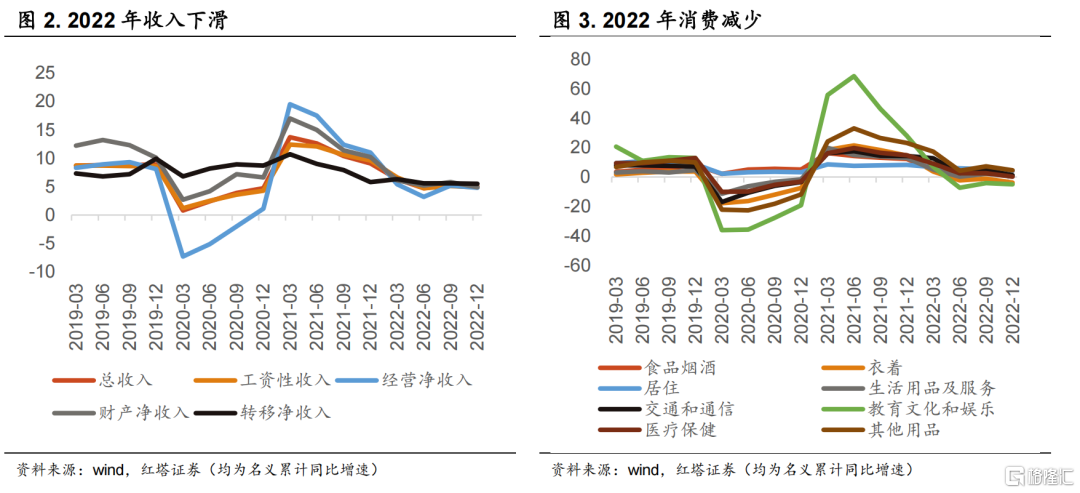

居民的收入和支出数据也可以印证内需的萎靡情况。2022年全国居民人均可支配收入名义同比增长5.0%,扣除价格因素,实际增长2.9%。

按城乡分,城镇居民收入增速降幅高于农村居民,因为城镇服务业发达,而疫情明显干扰了服务业。城镇、农村居民人均可支配收入名义同比增速分别为3.9%和6.3%,实际同比增速分别为1.9%和4.2%。

按收入来源分,四个渠道的收入增速都下滑了。其中经营净收入较去年下滑6.2个百分点,反映出疫情对个体户的生产经营活动造成明显干扰;财产净收入较去年下滑5.3个百分点,与大部分城市房价下跌,以及权益市场收益率下降有关。

居民也大幅缩减了消费。2022年全国居民人均消费支出名义增长1.8%,实际增速则下滑了0.2%。其中,出行社交类的衣着消费同比下降了3.8%,教育文化娱乐同比下降了5.0%,其他分项的支出增速也远低于2021年。

供给端方面,内需收缩后对生产带动作用减弱,再叠加疫情、限电、高温等因素的干扰,工业增加值全年同比增长3.6%

12月经济发展有何边际变化?

此前,市场大多预测四季度GDP环比增速为负,但数据却环比持平了,经济恢复好于预期,边际变化来看,12月数据有多个亮点。

第一,消费降幅明显缩小。

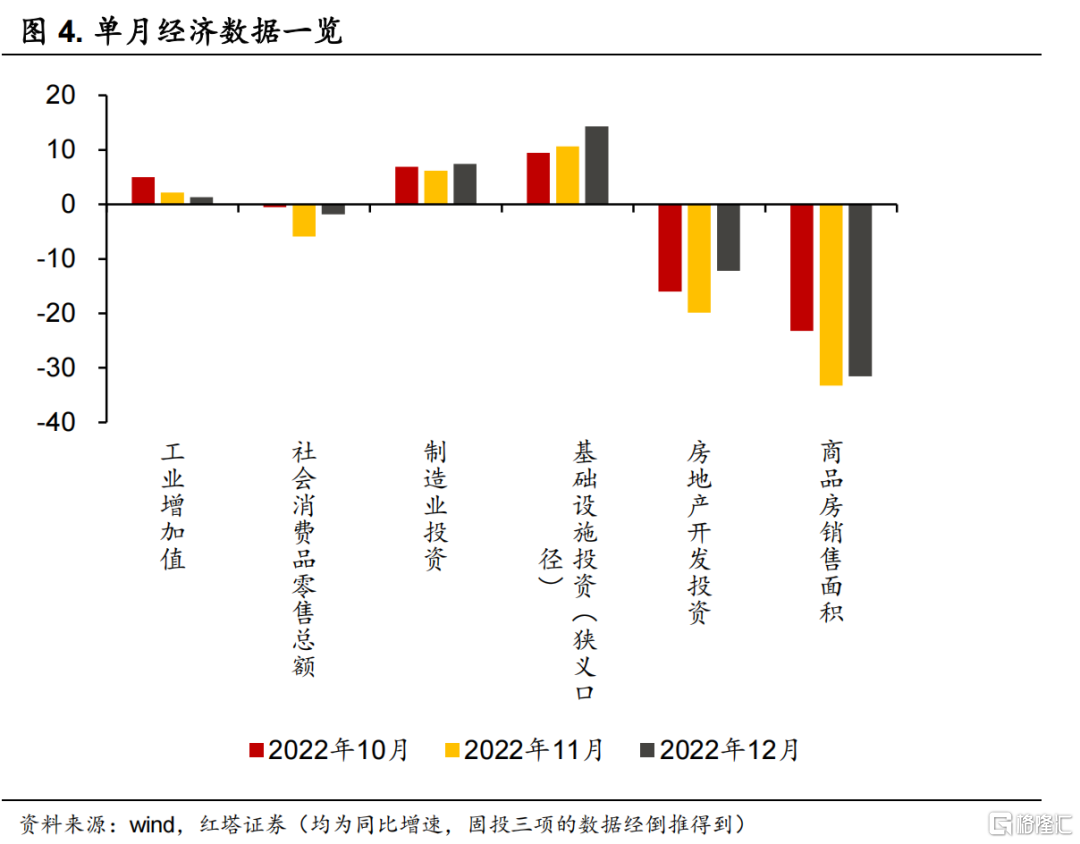

社会零售品消费总额同比下滑1.8%,跌幅较上月收窄4.1个百分点。社零降幅的收窄主要有三个原因:一是防疫需求下,中西药品类同比增长了39.8%,增速创历史新高;二是居家储备物资以及春节购置年货的需求驱动食品类消费出现高增速,粮油食品类同比增长10.5%,饮料类同比增长5.5%;三是线下门店逐渐恢复营业、年末部分补贴政策到期、春节临近消费需求前置以及不少汽车厂商降价共同驱动汽车消费增长,同比增速为4.6%。

不过,其他的分项数据表明短期内疫情对消费的扰动增加。防疫优化后,全国多地迎来感染高峰,居民减少外出,线下消费以及社交类消费受到的冲击明显增加,可以看到餐饮消费收入同比跌幅扩大至14.1%,化妆品类消费降幅扩大至19.3%、金银珠宝类消费降低至-18.4%。

其实这一点也是好消息,因为这表明疫情冲击严重的时候可能已经过去了,之后随着感染峰值降低,居民陆续恢复外出,消费就会明显恢复。

第二,基建投资增速更上一层楼。

基建投资维持高增速,狭义口径下累计同比增长9.4%,以倒推数据计算当月增速甚至达到了14.3%。

该数据与高频数据相悖,12月石油沥青装置开工率平均是30.8%,水泥发运率平均是36.1%,分别环比下降24.3%和23.0%。

这是因为固定资产投资的统计采用的是财务支出法,而不是形象进度法,12月可能受限于疫情、工人返乡等原因施工率下降,但基建合同签署、工程安排均在持续推进,社会配套融资积极落地,从财务支出上起到支撑作用。

金融数据也能证明基建资金的落地情况。12月企业中长期贷款出现了1.2万亿元的高增长,与历史规律背离,除企业减少信用债发行转向增加银行贷款,以及制造业设备更新贷款密集投放的影响之外,更多是基建大项目密集推出撬动的贷款增长。

第三,制造业投资边际增强。

12月制造业投资累计同比增长9.1%(前值9.3%),倒推计算后当月增速为7.4%(前值6.2%)。

原因有四点:一是刚需产品行业需求有韧性,驱动投资继续增长,农副食品加工业累计同比增长15.5%,食品制造业累计同比增长13.7%;二是国内优势产业保持高增速,比如电气机械及器材制造业累计同比增长42.6%、汽车制造业同比增长12.6%;三是在设备更新专项再贷款等政策支持下,制造业技术改造、产业升级、绿色转型等需求增加;四是部分企业对一季度修复的内需进行提前布局扩产,比如有色金属冶炼及压延加工业同比增长了15.7%。

第四,地产行业供给端有了起色。

在保交楼贷款支持计划、股权融资调整优化等扶持政策密集落地后,行业供给端出现了小幅改善,12月房企来源于国内贷款方面的开发资金累计降幅收窄了1.5个百分点,竣工面积降幅也较前值收窄了4个百分点。

但是,坏的消息也存在。

一是地产销售数据还是处在低迷区间,累计同比下滑24.3%,较前值降低1个百分点。

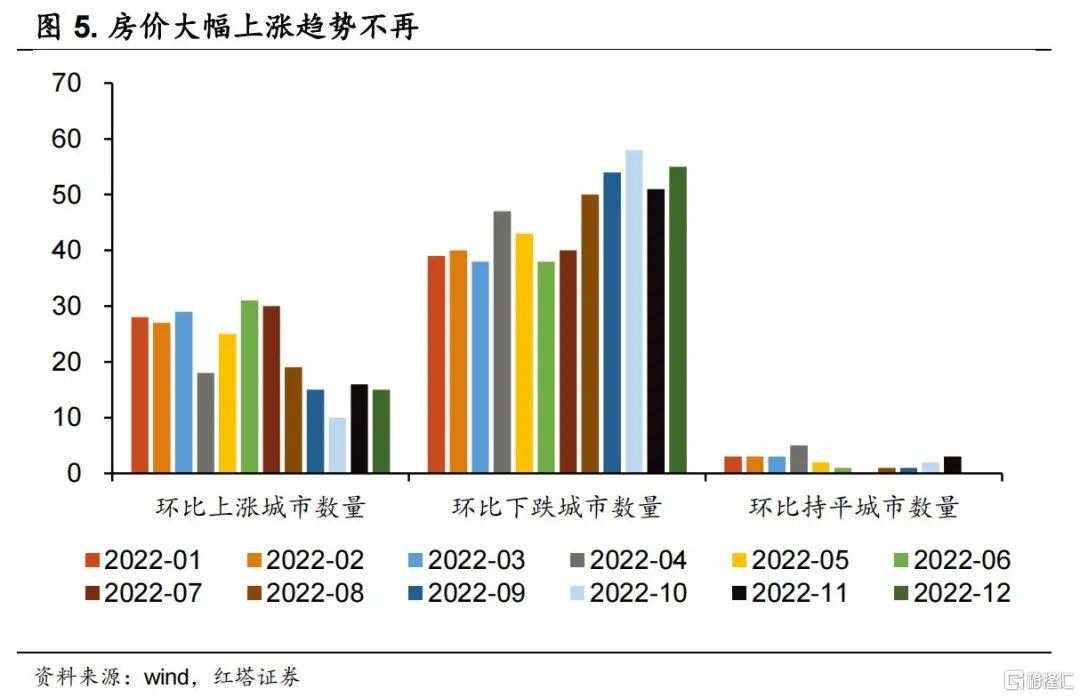

居民对商品房的需求可以分为刚性需求和投资需求,出于投资需求买房的前提是认为房价会上涨,但现在这个前提没了,统计局公布的70城中,房价下滑的城市数量在不断增加,投资性购房需求会大幅减少。

再考虑到国家政策核心一直是“房住不炒”,这就意味着未来商品房销售主要得靠刚性需求来带动,那么,究其根源就是得看人口的增长情况。2022年我国人口已经出现了负增长,人口自然增长率为-0.60‰,短期来看,这或许意味着商品房销售已经见顶了。

二是生产大幅下滑,12月工业增加值同比增长1.3%,较前值下滑0.9个百分点。

一方面,疫情扩散使劳动力供给受到冲击,叠加工人提前返乡的影响,各行业人手明显不足(12月PMI从业人员指数仅有44.8%,疫情后读数仅次于2020年2月),生产效率受到显著影响。

另一方面,国内工业企业还处在主动去库存阶段,在需求偏弱的时候,企业生产的积极性也是较弱的,不少企业也选择了主动调低产量预期、削减库存。

从各分项上来看,制造业受到的影响较大,当月仅同比增长0.2%。其中,汽车制造业同比由4.9%大幅下滑至-5.9%,我们认为这主要与车企人手不足有关。12月主要汽车产地的地铁客运量出现明显下滑:长春同比下降74.9%;上海同比下降42.33%;重庆同比下降62.1%;武汉同比下降56.0%。

不过,部分受益于设备更新改造、绿色转型等政策支持的行业增速仍然较高,比如电气机械及器材制造业同比增长10.8%。

另外,由于12月天气变冷,加上大部分居民长时间居家,供电取暖需求骤增,电力、热力的生产和供应业同比增长了8.6%。

2023年一季度经济可能有哪些亮点?

2023年,在国内疫情防控优化,政策积极发力的情况下,我国经济预计呈现“内热外冷”的格局,内需的修复会支撑经济增长,再叠加低基数的因素,实现增长的难度不大。一季度的经济可能会有三个亮点。

第一,消费大概率会继续回暖。

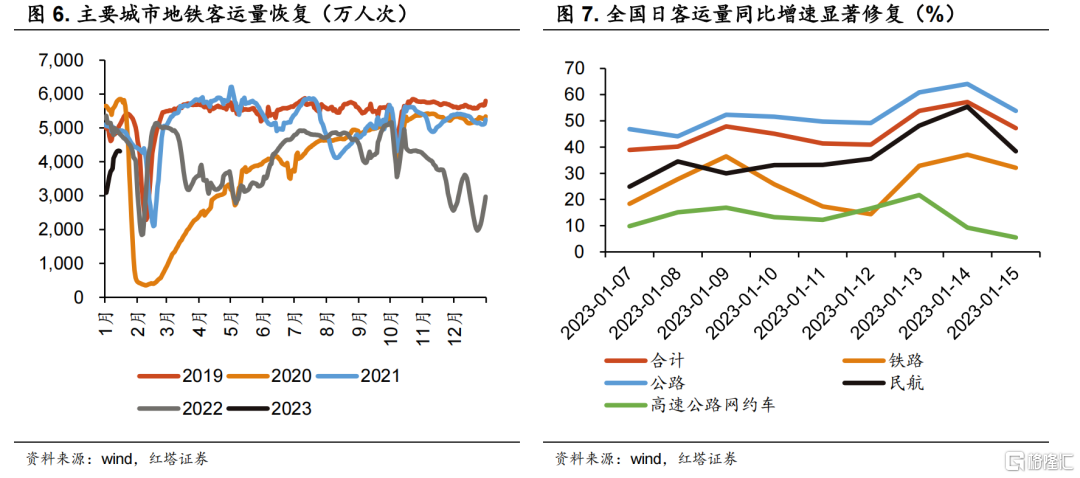

参考海外经济体的先例,消费的回暖本质上还需要疫情形势出现积极变化。随着防疫优化政策的进行,1月的高频数据显示居民生活半径已经开始恢复,需求在边际修复,预示着经济阶段性底部已经形成。

12大主要城市地铁客运人次已经显著回升,全国客运量也已经比2022年同期显著修复,1月8日以来同比增速都在40%以上。居民生活半径和城际出行的修复会推动消费特别是服务业消费的回暖。

第二,地产供给端预计会继续修复。

有关房地产供给端的政策频出,1月13日有关部门起草了《改善优质房企资产负债表计划行动方案》,围绕“资产激活”“负债接续”“权益补充”“预期提升”四个方面,重点推进21项工作任务。部分地区银行也与房企签订了战略合作协议,这些措施都有助于缓解房企压力,对房企供给端的修复有帮助。

第三,基建会继续发力。

12月按财务支出法计算的基建投资高增速意味着各地政府发力意愿充足,基建投资相关资金落实到项目上的速度加快,再叠加部分省份在前置发行专项债,截至1月17日,1月地方政府新增专项债净融资额达到了3000多亿元,预计春节后基建投资会继续保持高增速。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。