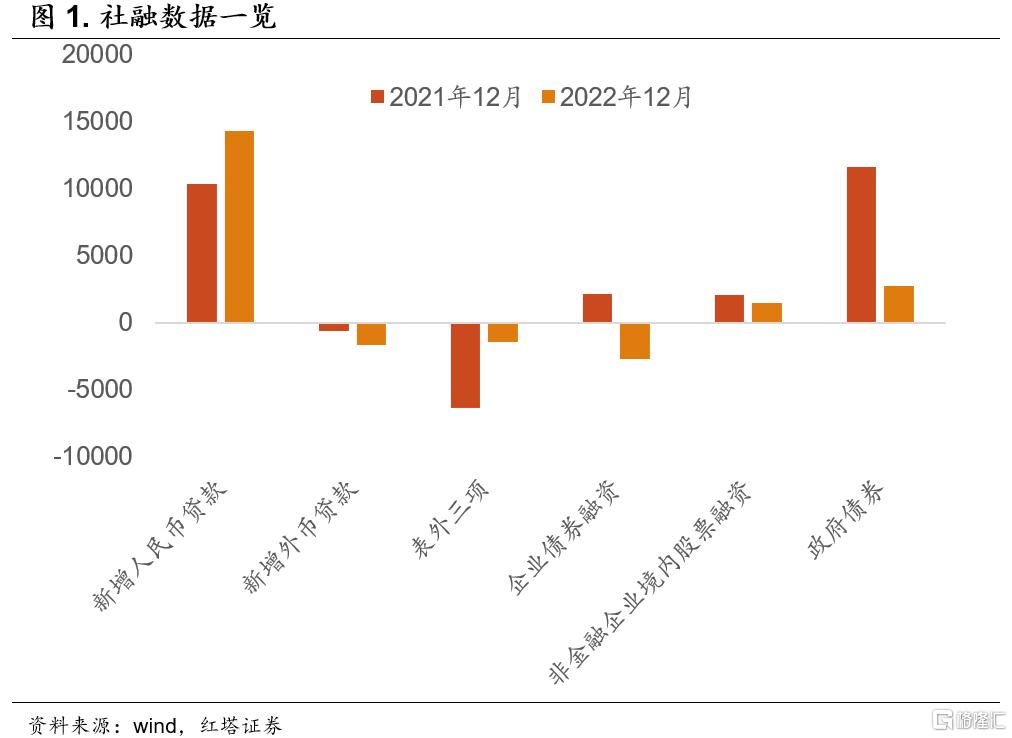

企业债发行低迷拖累了社融

12月社融余额同比增速跌破了10%,只有9.6%,12月新增了1.31万亿元,比上年同期也减少了1.05万亿元。

从各个分项看,12月社融低迷主要是因为企业债发行少和地方债发行少。

前者是因为理财赎回的冲击,毕竟理财持有了相当多的城投债。当理财赎回,债券市场收益率上行,降低了理财持有体验后,理财赎回会进一步加剧,形成恶性循环。当融资成本增加后,城投企业发债的意愿就低迷了。12月万得口径下城投债总发行规模为2953.1亿元,同比下滑了45%。

不过,自从理财赎回的冲击发生后,央行对资金面较为呵护,现在市场的情绪已经明显好转,理财赎回的冲击已经告一段落。2023年一季度企业债融资将明显改善。

地方债数据低迷主要是发行错位问题。今年的地方债发行集中在前三季度,所以四季度剩下的发行限额就少了。现在稳增长的诉求强,2023年一季度地方债发行会前置,而2022年一季度地方债发的也不多,预计该项对社融的作用会从拖累转为支撑。

目前看,拖累社融的几个分项影响都偏短期,问题不大。

当然,除了企业债和地方债外,社融里的非标分项表现得也比较低迷。信托贷款和委托贷款较当月新增都有所下降,这主要反映出地产融资政策虽然有,但基本面下行的趋势没有缓解,导致金融机构对地产的风险偏好还是比较低迷,且越来越多的非标产品违约也降低了社会面对非标产品的风险偏好。

从信贷数据看,仍然存在积极的因素。

12月企业中长期贷款明显增加,与之对应的是票据融资较去年同期大幅减少。企业中长期贷款新增了1.21万亿,去年同期是3393亿;票据新增1146亿,而去年同期是4087亿。

这是好事,一般来讲,年底的时候企业中长期贷款数据都不会太好,因为银行更倾向于把好项目预留到第二年1月,为来年的收益做准备。

而本次企业中长期信贷异常多增,体现出的是大项目多,稳增长在发力,还有制造业的一系列技改融资的支撑成果,而且随着疫情防控优化,各个政策开始向积极的方向发力,企业的信心也有修复,共同推动企业中长期贷款回升。

企业中长期贷款反季节性高增长意味着在疫情防控优化后,明年一季度经济应该有较好的表现,这也对应了近期股票市场较强的风险偏好。

但另一面,居民中长期贷款新增还是比较低迷。12月才新增了1753亿,去年同期还有3716亿。居民中长期贷款低迷对应了房地产销售端的低迷。一是因为疫情的短期影响,12月阳性病例多,购房者外出意愿弱;二是收入修复和预期修复还需要时间,收入下行和不确定性预期让购房者加杠杆的意愿弱;三是房企前期的信用风险让购房者不敢轻易买一手房;四是房价上涨预期不足,持币观望者多;五是一线和核心二线城市在房住不炒的大背景下,限制购房需求的政策放松得不够多,而人口流出的地区虽然放松了限购,但因基本面问题,政策对当地购房需求的刺激作用有限。

现在疫情对购房场景的约束已经减弱,收入预期、长期信心以及部分限制购房需求的政策解除是后续的看点。考虑到2022年基数足够低,房地产政策暖意足,2023年的居民中长期贷款大概率好于2022年。

从存款数据看,12月仍然体现出企业存款低迷而居民存款高增的特点。

12月居民存款新增了2.89万亿,远高于去年同期。这主要是因为:1)新增疫情多,出门意愿弱,没有消费场景,导致消费低迷,居民存款向企业存款无法转化;2)理财赎回后变成了居民存款。

不过,这些现象都是短期的。疫情防控优化后,阳性病例提早达峰的城市,出行恢复得更快。后续随着越来越多的地区阳性病例达峰,消费会明显修复。此外,理财赎回风险短期缓解了以后,理财赎回也不会向居民存款转化。后续企业存款低迷和居民存款高增的背离将明显缓解。

从货币供应看,同样体现出居民存款向企业存款转化不通畅的问题。

M2和M1增速均有所下行,但M1下行的幅度比M2要快,与存款的逻辑类似,主要是居民部门存款无法向企业部门转化,而且一手房销售低迷也制约了居民储蓄向企业(开发商)存款的转化。尽管企业中长期明显增长,但是企业债、地方债的发行低迷还是制约了信用派生,所以总体的货币供应增速也没有起来。

但随着后续居民存款向企业存款回流开始加速,2023年M1和M2增速的剪刀差预计会走阔,从历史数据看,M1与M2的剪刀差对名义经济增速的预测有较好的指引作用,这也对应了后续基本面好转的可能。

总结来看,12月金融数据主要反映了以下几点信息:

1、社融同比跌破了10%,但主要是企业债和地方债发行拖累,这些影响都偏短期,整体数据是偏乐观的。

2、从信贷数据看,企业中长期修复明显,远好于历年同期,可见稳增长在持续发力,这将明显推动2023年的经济增长,而随着经济增长的企稳,社会面的心理预期至少短期内也会有所修复,反过来对经济增长又有强化的作用。

3、居民中长期仍然低迷,对应了购房端压力仍存,现在虽然支持房企的政策多,但购房能力企稳不了,融资端想持续好转也比较困难,若要拔高2023年金融的上限,少不了地产企稳的支持。

4、目前住户部门还在持续累积超额储蓄,住户新增存款多而企业新增存款少,反映出居民消费意愿仍然低迷。但这主要是因为疫情防控优化刚刚启动,新增病例多,制约了消费的意愿和场景。随着各地阳性病例陆续“达峰”,消费已经开始正常化,后续居民存款会向企业存款转化。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。