史诗级抄底再现!

全球资本市场的惊魂一周,以“黑色星期五”惨烈落下帷幕。

作为全球半导体产业风向标的费城半导体指数,周五盘中一度暴挫5.7%,尽管尾盘收复部分失地,但最终收跌1.6%,正式宣告跌入技术性熊市。本周累计跌幅逼近10%,创下自2025年4月“全球对等关税日”以来最惨淡的单周表现。

大洋彼岸的日本股市同样未能幸免,日经225指数周五重挫4%,其中芯片巨头铠侠单日暴跌逾16%,股价较6月高点已惨遭腰斩。

A股市场亦经历剧烈震荡,上证指数跌3%失守3700点,双创指数跌幅均超7%,市场情绪一度降至冰点。

每一次情绪性下跌,本质上都是筹码从恐慌者手里,转移到理性投资者手里的过程。

当恐慌情绪蔓延,市场陷入无差别抛售时,历史似乎再次押上了相同的韵脚。

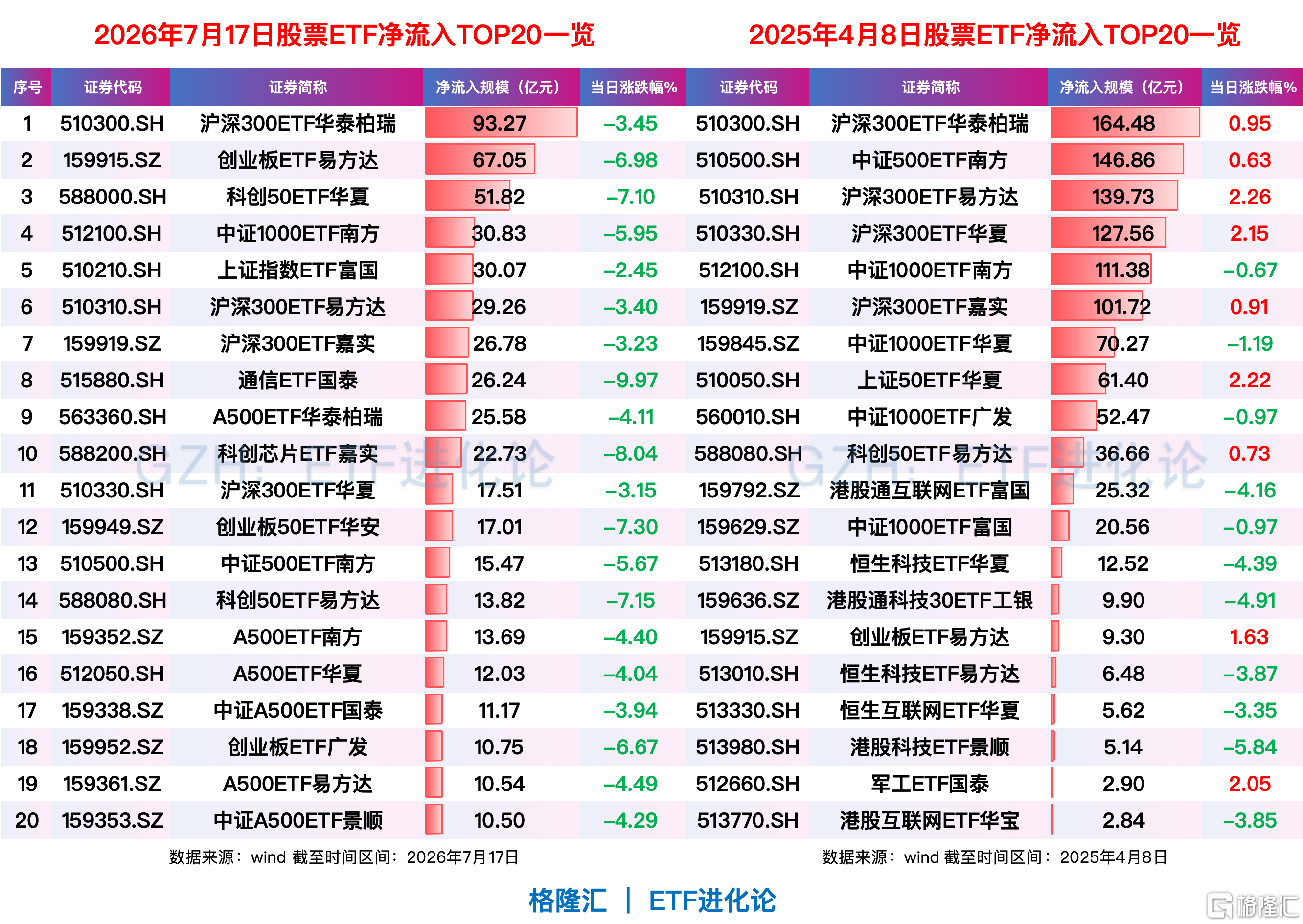

周五的盘面上,多只宽基ETF惊现巨量成交。创业板ETF易方达、科创50ETF华夏当日成交额均刷新了2024年“9·24”行情以来的最高纪录。

天量成交的背后,是大资金再次逆势出手!

wind数据显示,股票ETF单日净申购758.57亿元,这一规模位列历史单日净申购第三,仅次于2024年“10·8”的1061亿元和2025年“4·8”的1009亿元。

与去年4月如出一辙,大资金再次抄底宽基ETF,周五大肆“吸金”647亿元,沪深300ETF华泰柏瑞、创业板ETF易方达、科创50ETF华夏分别净流入93.27亿元、67.05亿元和51.82亿元。

这种级别的资金动向,绝非散户可为。高盛的“国家队”ETF资金流动追踪指标显示,7月13-16日期间,净流入已达290亿元人民币,为2025年4月以来最大的四个交易日累计规模。

中信证券同样认为A股剧烈调整后,并不缺乏承接,调整过程中已有机构资金逐步增持产业趋势明确、业绩能见度较高且估值趋于合理的科技龙头。

本周股票ETF强势抄底,净申购金额高达2113亿元,超七成流入宽基ETF,合计“吸金”1561亿元。

其中沪深300ETF华泰柏瑞、中证1000ETF南方、中证500ETF南方、创业板ETF易方达和科创50ETF华夏本周均净流入超百亿。

对于本次全球科技股的剧烈回撤,高盛、对冲基金Lotus Asset都归因于:量化基金的抛售,前者甚至将本次抛售潮定性为"有记录以来最大规模的动量策略抛售之一"。

动量崩溃的主因并非基本面恶化,而是对冲基金集中平仓"做多半导体、做空云计算商"这一年内最热配对交易。

导火索是:叠加韩国杠杆ETF严监管、KimiK3再现“DeepSeek时刻”——发布性能比肩Anthropic但价格更低的大模型,市场对AI资本开支回报和芯片需求持续性的疑虑重燃。

尤其是韩国股市,韩国政府对股市的态度堪称180度转变,前脚推出前所未有的一揽子杠杆ETF严管控措施落地,后脚韩国央行马上加息25个基点,是三年半来首次紧缩。

那韩国杠杆去到哪一步了?

本轮风暴眼的16只杠杆ETF,依旧在火上浇油,杠杆ETF净值腰斩,但没人在赎回。

截至7月16日,KODEXSK海力士单一个股2倍杠杆ETF、TIGERSK海力士单一个股2倍杠杆ETF近一周分别逆势净流入8954亿韩元、3730亿韩元。

尽管净值近一月重挫超30%,KODEXSK海力士单一个股2倍杠杆ETF、TIGERSK海力士单一个股2倍杠杆ETF依旧展现展现强大“吸金”能力,分别净流入3.8万亿韩元和1.5万亿韩元。

这或许意味着,韩国股市的去杠杆仍路至中途,尤其是美韩之间的半导体博弈正从制造业本地化层面向利润分配层面延伸,若后续真的指向利润分配,市场的问题可能就不仅仅是流动性了。

历史不会简单重复,但那些关于贪婪与恐惧的叙事,总不停产生新启示。在这场史诗级的筹码换手中,谁能保持冷静,谁就能继续在场。

SH 沪深300ETF华泰柏瑞 SH 中证1000ETF南方 SH 科创50ETF华夏 SZ 创业板ETF易方达

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。