巴菲特最新访谈:市场已成赌场,AI资本开支是危险的战争!“对谷歌的投资是我提出的”,谷歌赢面超过95%华尔街荐股

投资者内参丨石钰

7月15日,95岁的沃伦·巴菲特在接受CNBC主持人Becky Quick专访时,对当前股市日益蔓延的投机风气发出严厉警告。他表示:“当所有人都热衷于赌博博弈时,想要找到具备安全边际的价值标的,实在难上加难。”

与此同时,他力挺谷歌母公司Alphabet,称其是华尔街推荐股票中少有的真正值得持有的标的,“比华尔街推销的90%至95%的股票更有可能成为赢家”,并亲口承认这笔投资是由他本人主导发起的。

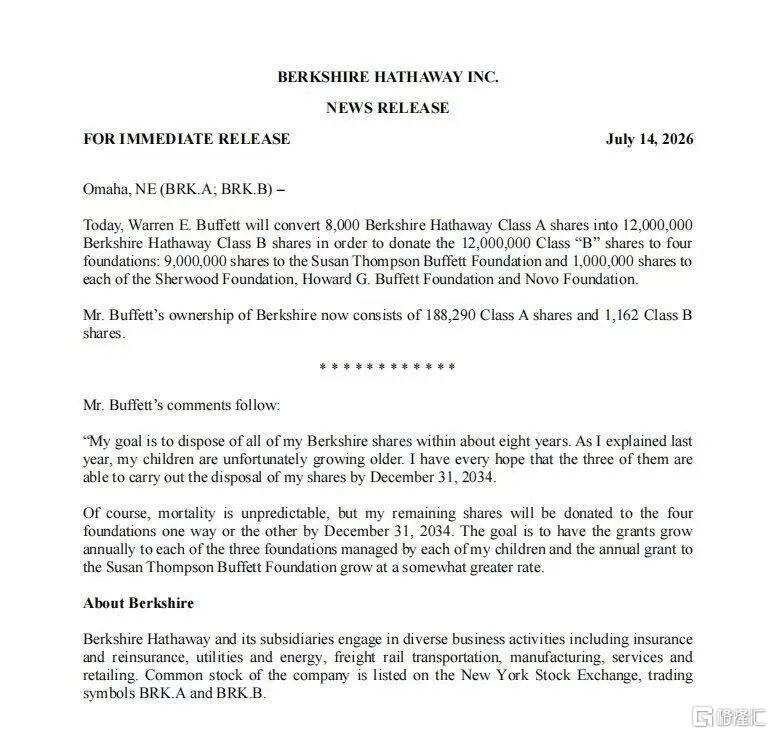

值得一提的是,7月14日伯克希尔官方披露,巴菲特再度实施大规模股票慈善捐赠,将8000股高投票权A类股转换为1200万股B类股,全数赠予四家家族基金会,并明确全部持股将在2034年底前完成捐赠。按当前股价计算,这笔捐赠价值约60亿美元。截至目前,巴菲特仍持有约19.6万股伯克希尔A类股,对应价值约1500亿美元,是公司最大的个人股东之一。

这场持续一个小时的访谈信息量密集,以下为关键内容梳理:

一、批市场投机氛围:真正便宜的机会已极为稀缺

他的原话是:真正有意义的投资机会越来越稀少,需要耐心和纪律,而当下市场的主导逻辑已经偏离了这一轨道。

“有些阶段遍地都是绝佳机会,多到让人应接不暇,简直难以置信;但更多时候,你可能好几年都找不到一个合意标的,能挖到一次机会都算运气极佳。而市场常态,永远是后一种情况。”他补充道:“但人类天生嗜赌成性,相比培育真正的长期投资者,靠吸引投机赌徒能赚取更多收益。”

二、澄清Alphabet投资由其本人主导

伯克希尔自2025年第三季度起持续持有Alphabet,今年早些时候还参与了其100亿美元私募配售。巴菲特在访谈中表态,伯克希尔近期增持Alphabet(谷歌母公司)的决定,是由他卸任前最后一个重要决策,由他本人主导,而非现任CEO格雷格·阿贝尔。“我不会做任何他不认可的事情,他也不会做任何我不认可的事情,最终的决策者是他。”

三、承认错过谷歌早期是错误,但警告AI资本开支是“危险战争”

巴菲特坦言,在谷歌早期运营成本更低、估值更便宜的阶段错过了这家公司,是一个错误。他回顾称,2018 年时虽通过 Geico 看到了谷歌广告业务的成功,但当时不确定其能否成为长期赢家。如今他认为,Alphabet“比华尔街推销的90%至95%的股票更有可能成为赢家”。

不过,当主持人说“按310 多亿的规模,Alphabet 在你的持仓里应该能排到第三了”,巴菲特却直言:“我对它的喜爱程度不如我们持有的至少四五家其他企业。”

他举例说,伯克希尔全资拥有的伯灵顿北方铁路(Burlington Northern),价值远比Alphabet高得多——只不过它不是二级市场上的股票。“我们看待它们(全资子公司和股票)的方式,其实是一样的。真正重要的,是买一门好生意、以合理的价格买入、再找对的人去经营它。”

巴菲特对Alphabet保持警惕的核心原因,在于其庞大的资本开支计划:今年高达1800亿至1900亿美元,2027年还将继续增加。他指出,谷歌及其所有竞争对手都在砸下数千亿美元,“这是真金白银”。他以铁路作比:“如果我们的铁路要一次性砸下3亿、10亿乃至2000亿美元……要知道,铁路这门生意从建成到现在,投进去的钱都没到那个量级。”

“这,就是他们现在在玩的游戏。当年做电脑软件的时候,他们可不用玩这个。”巴菲特认为,这些公司如今参加的是一场“全新的游戏”,其中一些企业并非主动喜欢,而是被迫投入——停止投资可能被对手取代,继续投资又无法确保所有巨额资本都能获得理想回报。这正是Alphabet投资中最大的未知数。

四、核心选股标准:好生意=长期高资本回报+复利效应

巴菲特用Alphabet解释了自己最核心的选股标准——所谓好生意,不是正在做最时髦、最性感的事情,而是能够长期获得较高资本回报,并显著超过几乎无风险的美国国债收益率。

他以美国运通为例:普通银行资本回报率约13%至14%,而美国运通能取得30%以上,同时并未承担明显更高的风险。

“投资的诀窍就是找到那些能够在很长一段时间内持续获得高资本回报的企业。”巴菲特强调,“很长时间”至关重要——当较高的回报率持续作用于越来越大的资本基数时,复利会产生极其惊人的结果。他特别提到,查理·芒格几十年来不断向他强调:一家企业不会因为从事热门行业就自动成为好企业,必须创造真实现金,或至少能在短时间内进入创造真实现金的状态。如果企业还能把赚到的钱继续投入自身,并维持同样高的回报率,那就比只能把利润分配给股东的企业更有价值。这套标准没有因为投资对象从可口可乐变成谷歌而改变。

五、炮轰华尔街:“他们只关心能不能把东西卖出去”

巴菲特尖锐批评华尔街的投资:“他们玩的是一场自己并不想玩的游戏。”华尔街感兴趣的,只是他们能不能把某样东西卖出去。我几乎想不起来,有哪一份华尔街的报告真正去研究过一家企业实际在赚取的内部回报率——还有什么比一家企业到底赚了多少更重要?可他们只会没完没了地问:下个季度会怎样?……简直荒唐。

六、苹果仍是伯克希尔最成功投资之一,但竞争压力不可忽视

巴菲特表示,苹果依然是伯克希尔历史上最成功的投资之一,并再次称赞CEO库克为伯克希尔创造了巨大价值。但他也坦承,自己对苹果的了解比多年前更多,了解得越多,也越清楚它面对的竞争压力——“全世界最聪明的一批人,都在研究如何削弱苹果的优势,让它未来的光明程度不再像过去那样耀眼。”

他警示:“没有任何商业帝国能够免受攻击。”福特曾凭借垂直整合和不断降价统治美国汽车市场,但在产品转型失误后被通用汽车超越;查理·芒格也曾认为通用汽车凭借庞大的经销商体系和规模优势几乎不可撼动,但后来的历史证明,看似坚不可摧的优势也可能逐渐失效。“苹果也不能逃脱这条规律。”巴菲特仍然看好它,但这种看好是在当前价格、竞争力和管理层条件下,苹果仍是一家极其优秀的企业。

七、回应盖茨基金会捐赠调整:人生还要继续,识人无法百发百中

2006年,巴菲特承诺在其有生之年每年向盖茨基金会捐赠伯克希尔股票,条件是比尔或梅琳达至少有一人仍在基金会任职。此后近二十年,他累计捐给盖茨基金会的股票价值超过470亿美元。但今年,他把价值约60亿美元的股票捐给了四家由自己家族掌管的基金会。在此次访谈中,巴菲特确认:盖茨基金会从此再也拿不到他一分钱。

当主持人提及比尔·盖茨承认的某些个人问题时,巴菲特淡然回应:“是啊,他承认了。”随即把话题拨回人生哲学:“我这辈子雇过各种各样的人、选过各种各样的朋友,事后才发现,他们中的某些人,并不是我当初以为的那种人。所以我在那些材料里,没有找到任何一件是超出我所能想象、是我无法把自己代入进去、觉得我大概也会这么做的事。人生还得继续。在识人这件事上,没有人能百发百中。”

八、评价美联储主席沃什:“不错的选项”

谈及新任美联储主席凯文·沃什,巴菲特评价其为“不错的选项”:“我认为他会尽最大努力完成被赋予的任务,也就是实现2%的通胀目标,同时维持最大就业。他不可能做到完美,就像我也知道自己不可能完美地管理别人的资金并持续获得超额回报。沃什关心这个国家——这并不意味着他的决定总是正确的,但原因在于,有时候做这些决策确实非常艰难。”

九、明确慈善目标:2034年底前捐出全部持股

巴菲特在访谈中给出了一个明确的时间表:最迟到2034年12月31日,他持有的伯克希尔股份将全部用于慈善。

谈到为什么要捐出几乎全部财富,巴菲特没有把成功完全归结为勤奋或天赋。他说,在全球80亿人中,自己可能是最幸运的十个人之一——幸运地活到95岁且长期保持健康,幸运地很早就接触到热爱的领域,更幸运的是他恰好擅长的事情在现代美国经济体系中能获得极其丰厚的回报。如果他是一名出色的小提琴家,可能需要更高的天赋却未必能得到如此巨大的财富;如果他的父亲是水管工而非引导他较早接触证券世界的人,他的人生也可能完全不同。

在他看来,财富不仅来自能力,更来自出生环境、时代、制度、健康和偶然性。随着年龄增长,他越来越清楚地看到,有些人不是因为不努力而陷入困境,而是遭遇了难以想象的不幸。因此,财富对巴菲特而言,重要的不是能为自己购买什么,而是能为其他人做什么。他从未在生活中亏待过自己,不需要六栋豪宅,也不需要500英尺长的游艇——金钱能提供给他的个人消费早已达到上限,但它能为社会创造的价值还远未达到上限。

十、解释高现金储备:宁愿等待,不为投资而投资

巴菲特再次解释了伯克希尔为何长期持有大量现金——目前很难找到符合其投资标准、价格足够便宜的大型标的,因此宁愿耐心等待,也不会为了投资而投资。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。