下半年出口展望:K型上端仍强、K型下端走弱

核心观点:展望下半年,我们认为下半年出口K型分化的上端——即AI相关出口和新能源相关出口有望保持较强韧性,但随着去年下半年基数的走高,同比增速较上半年会有所放缓;而出口K型分化的下端——即传统消费品出口可能面临再度走弱的风险。整体来看,下半年出口同比增速中枢或较上半年有所回落,基准情形下全年出口增速有望录得13.7%左右。

上半年出口复盘:AI产品与传统消费品的K型分化

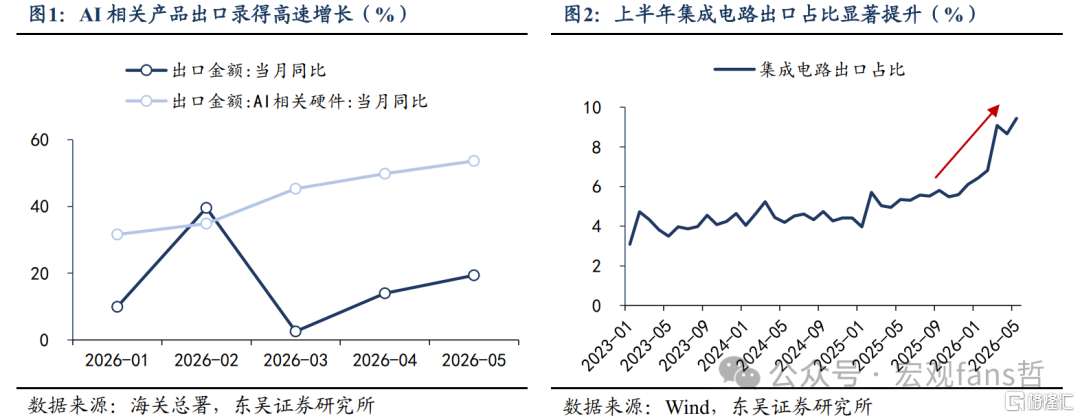

在美伊冲突对全球需求造成扰动的背景下,全球AI资本开支提速带来的增量需求成为了我国出口持续超预期的重要原因。今年前5个月我国集成电路出口增速高达89.7%,贡献了出口增量的28.6%。而除了AI带来的增量以外,今年前5个月我国“新三样”出口同样表现亮眼,前5个月累计同比增长50.6%,拉动了我国前5个月出口增速2.2个百分点。

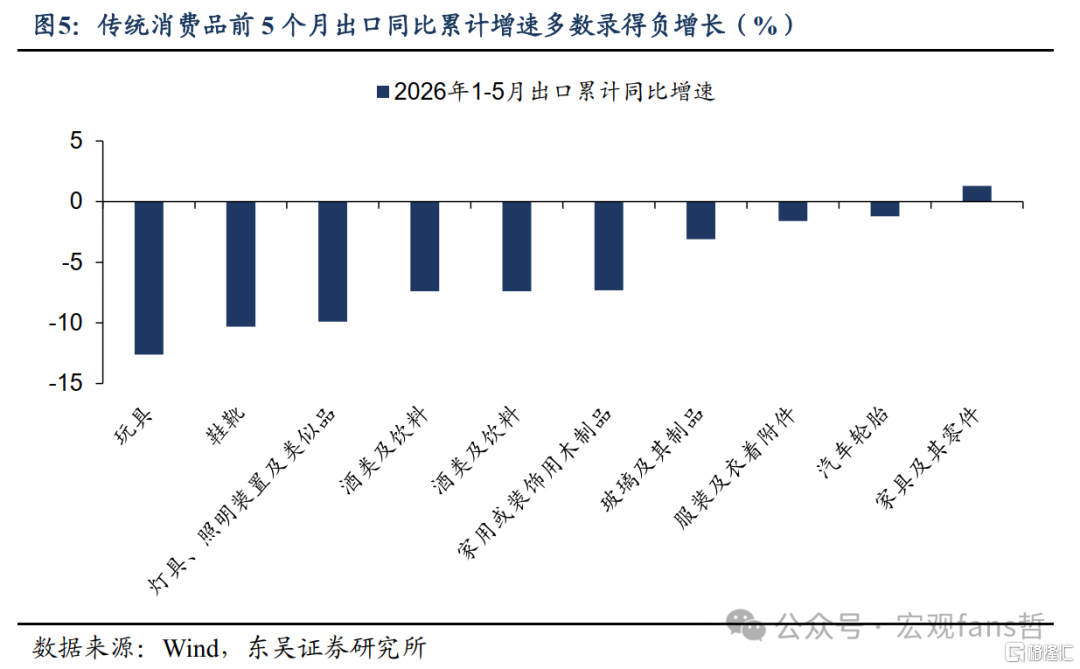

与AI和“新三样”出口高增相对应的是我国传统消费品出口仍旧承压,即在出口端也出现了明显的K型分化。受美伊冲突下油价上升对下游消费影响的冲击以及美国地产仍然疲软等因素的影响,我国前5个月纺服、玩具等在内的传统消费品出口表现相对较弱,多数录得同比负增长。

下半年出口展望:K型上端仍强、K型下端走弱

AI对出口的拉动有望延续:在全球AI数据中心建设扩容落地的大背景下,存储芯片供不应求的局面难以短期改善,芯片价格预计将维持上涨趋势,但在基数走高的背景下下半年价格因素对我国集成电路在内的AI相关出口品的支撑力度可能有所减弱,但价格贡献的减弱并不意味着AI相关产品的出口增速会明显回落,下半年乃至2027年出口量的增长可能会成为支撑AI相关产品出口维持高速增长的重要因素。

全球能源结构转型支撑我国新能源产品出口:一方面,全球持续收紧的原油供需格局以及各国低碳、减碳政策的加速落地有望进一步提升我国新能源相关产品的出口需求;另一方面,在经历了2024年以来以价换量的出口增长阶段以来,今年上半年我国新能源汽车出口价格已经逐步企稳。因此我们预计下半年包括新能源汽车在内的新三样产品有望重回量稳价增的增长阶段,对我国下半年出口起到重要的支撑作用。

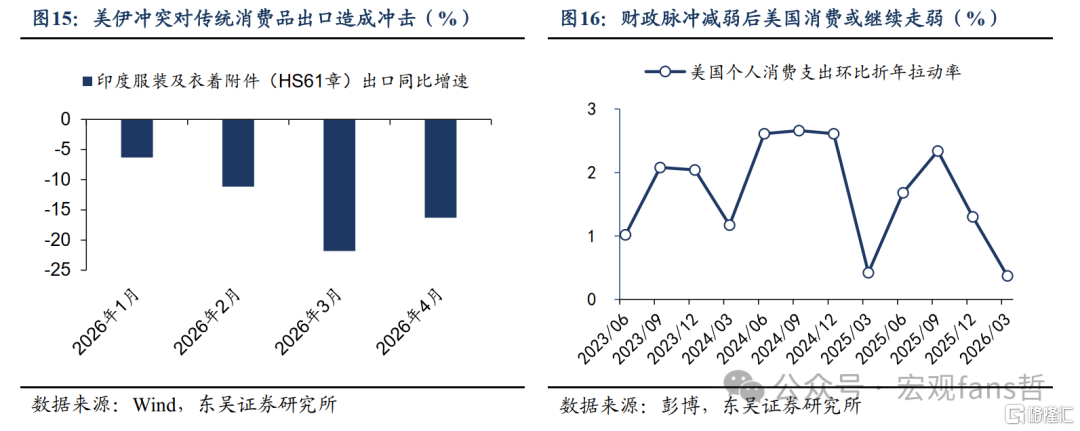

欧盟对华贸易政策与美伊冲突影响仍存上行风险:一方面,尽管6月29日我国与欧盟正式成立中欧贸易投资磋商机制,但据彭博社7月11日的相关报道,欧盟正酝酿一项名为“团结工具”的新机制,帮助其在关键供应链上减少对华依赖,或对我国对欧盟出口造成阶段性冲击;另一方面,美伊冲突不确定性仍高,若美伊冲突在下半年仍维持当下反复甚至进一步升级的情况,原油价格对运输成本以及全球终端需求等方面的影响可能进一步显现,叠加美国财政脉冲效应的逐步走弱,传统消费品出口可能面临再度下行的压力。

基准情形下全年出口增速预计将录得13.7%左右

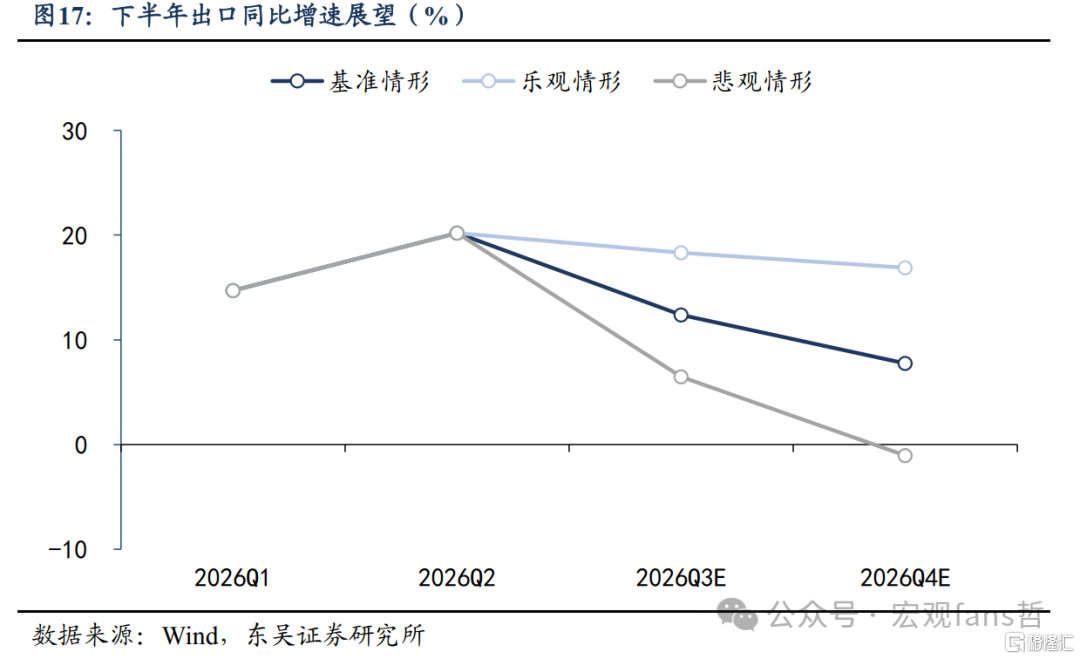

综合以上几方面,我们认为下半年出口同比增速中枢预计将较上半年有所下移,基准情形下三季度和四季度出口增速分别将录得12.4%和7.7%,对应全年出口增速录得13.7%左右;乐观情形下,美伊冲突在和谈期内结束且中欧贸易关系在下半年有所改善,则全年出口增速可能录得17.6%左右;悲观情形下,美伊中途在三季度进一步升级,油价再度走高对全球需求造成冲击且中欧贸易关系有所恶化,则全年出口增速可能录得9.8%左右。

风险提示:(1)部分数据源于海外机构预测,可能存在误差;(2)国内市场短期跟随环境波动,宏观政策推进节奏不及预期;(3)伊朗事件导致美联储货币政策不确定性提升,对全球流动性造成冲击。

正文如下

1. 上半年出口复盘:AI产品与传统消费品的K型分化

今年以来,在美伊冲突对全球需求造成扰动的背景下,全球AI资本开支提速带来的增量需求成为了我国出口持续超预期的重要原因。

今年前5个月,我国出口总额录得17134.0亿美元,同比增长15.5%,而AI相关硬件出口总额约为2869.1亿美元,同比增长43.7%,贡献了今年前5个月出口增量的约40%。其中,今年前5个月我国集成电路出口增速高达89.7%,贡献了出口增量的28.6%,拉动了我国前5个月出口增速4.4个百分点,占我国出口总额的比重也从去年同期的5.0%提升到了今年的8.1%。

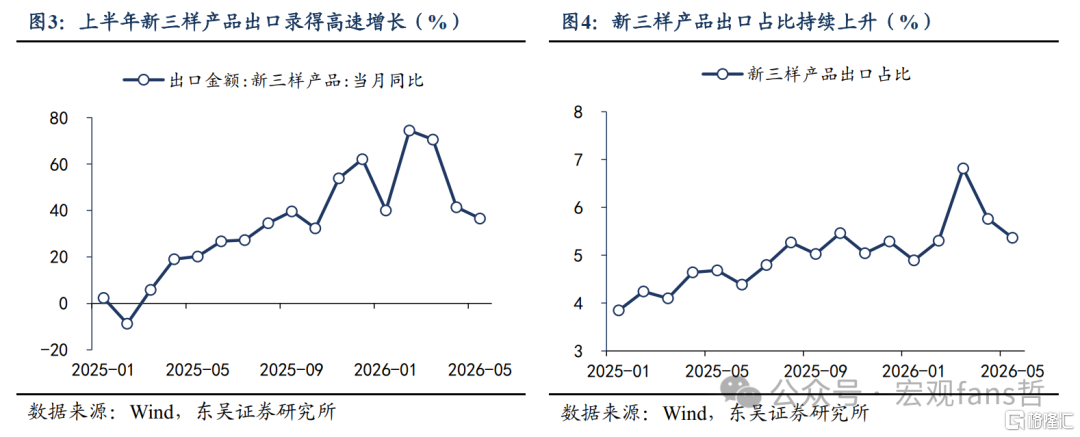

而除了AI带来的增量以外,今年上半年我国“新三样”出口同样表现亮眼,前5个月累计同比增长50.6%,拉动了我国前5个月出口增速2.2个百分点,占我国出口总额的比重由去年同期的4.3%上升到了今年的5.6%,对我国出口增长的贡献也日益凸显。

但同样我们也看到,与AI和“新三样”出口高增相对应的是我国传统消费品出口仍旧承压,即在出口端也出现了明显的K型分化。受美伊冲突下油价上升对下游消费影响的冲击以及美国地产仍然疲软等因素的影响,我国前5个月纺服、玩具等在内的传统消费品出口表现相对较弱,多数录得同比负增长,但从趋势来看,由于高油价下我国对东盟等经济体存在一定的“供给替代”效应,因此传统消费品的负增长在近两个月出现了明显的收窄,指向K型分化的下端正在逐步收敛。

2. 下半年出口展望:K型上端仍强、K型下端走弱

2.1. AI对出口的拉动有望延续

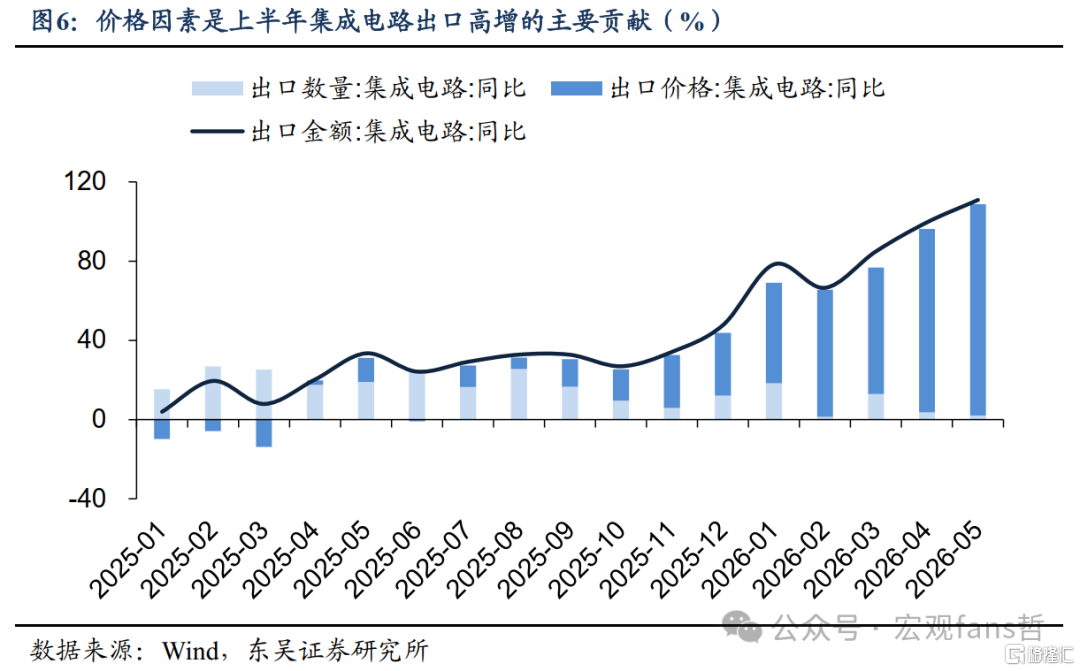

从上半年AI相关出口的量价特征来看,可以发现价格是推动上半年AI出口高增的核心因素。大模型对于算力需求的激增使得存储芯片供不应求,去年9月至今部分型号内存条价格已上涨超300%,产品价格的上涨使得其出口价格同比录得高增,以我国集成电路出口为例,今年前5个月我国集成电路出口总额1391.0亿美元,同比增长89.8%,其中出口数量同比增长7.6%,而出口价格同比增长76.4%,价格因素贡献了集成电路出口增长的93.0%。

集成电路出口的量稳价增虽然主要是由于存储芯片供不应求的局面所导致,但也一定程度上表明我国集成电路在海外的竞争力明显提升,已经不需要通过以往的降价打开海外市场,而是更聚焦于高附加值输出。

展望下半年,在全球AI数据中心建设扩容落地的大背景下,存储芯片供不应求的局面难以短期改善,芯片价格预计将维持上涨趋势,但考虑到①过高的价格可能会对终端需求造成压制;②去年三季度开始芯片价格基数开始走高,则对应下半年芯片涨价的斜率可能放缓,同比读数也会较上半年有所回落,这也意味着下半年价格因素对我国集成电路在内的AI相关出口品的支撑力度可能有所减弱。

但价格贡献的减弱并不意味着AI相关产品的出口增速会明显回落,下半年乃至2027年出口量的增长可能会成为支撑AI相关产品出口维持高速增长的重要因素。

一方面,从全球半导体销售的领先指标费城半导体指数(领先约一个季度)来看,二季度费城半导体指数同比涨幅进一步走阔,这意味三季度全球半导体销售有望延续加速,对于我国AI相关产品出口起到量上的显著拉动。

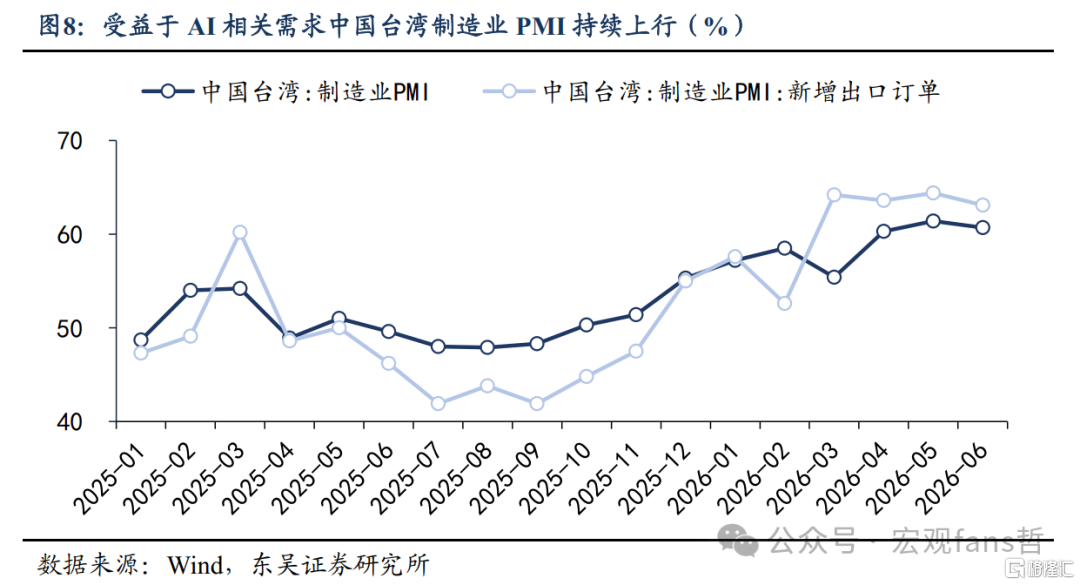

此外,作为全球先进芯片制造核心聚集地的中国台湾,其二季度制造业PMI以及新增出口订单也较一季度进一步回暖,指向三季度全球芯片需求量也有望进一步提升。

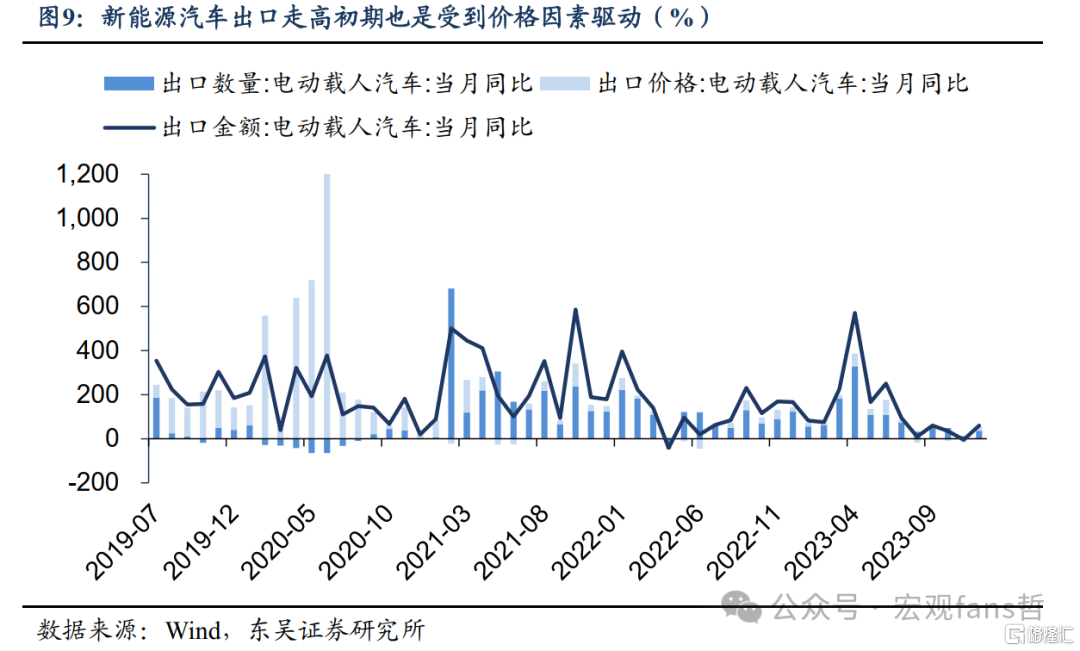

另一方面,我们类比2019年下半年开启的新能源汽车出口增长周期,当下AI对出口增长的拉动可能仍处于早起阶段。2019年在国内新能源汽车补贴退坡以及全球新能源汽车需求快速增长的背景下,我国新能源汽车出口开启了高速增长,尤其是2019年下半年,我国新能源汽车出口金额由上半年的月均0.5亿美元增长至月均月均1.7亿美元,单月同比增速均超过100%。而在这轮新能源汽车出口增长周期内,早期出口金额的高速增长也由价格驱动,从2019年7月到2020年末近一年半的时间里,价格增长对新能源汽车出口的贡献要显著高于数量增长,该阶段新能源汽车出口整体处于量稳价增(受疫情冲击部分月度录得出口数量的负增长)的阶段。而在2021年到2023年间,随着新能源汽车供需关系的逐步修复,新能源汽车量的增长开始超过价格的增长,成为驱动新能源汽车出口延续高增的主要动力,即新能源汽车进入了以价换量的阶段,但仍处于量价齐升的高景气区间。

因此与2019年下半年开启的新能源汽车出口增长周期相比,目前AI相关产品出口仍处于量稳价增的初期阶段,预计随着供给端的逐步增长,AI相关产品在下半年或者明年将逐步进入以价换量的阶段,且在全球AI需求保持高速增长的背景下,AI相关产品在中长期仍有望处于量价齐升的高景气区间。

2.2. 全球能源结构转型支撑我国新能源产品出口

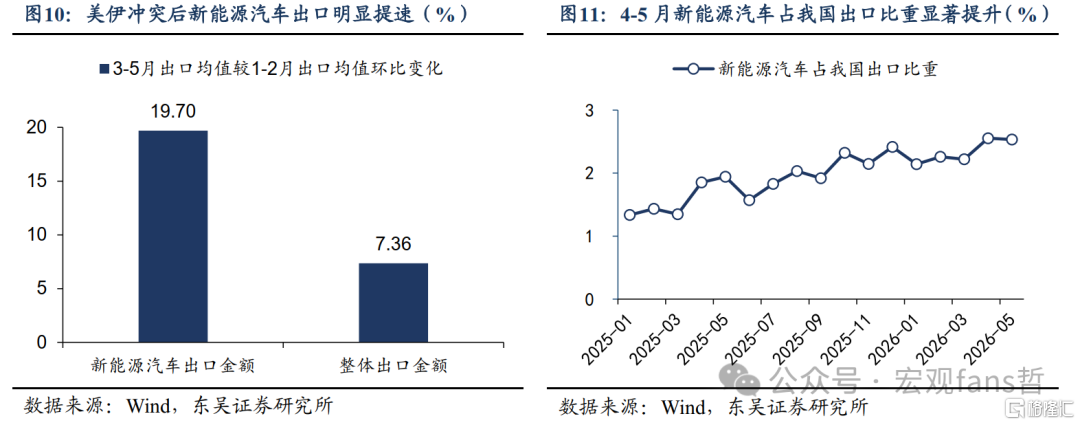

今年上半年,美伊冲突带来的油价飙升使得全球对于新能源相关产品的需求快速提升,以新能源汽车为例,3-5月份我国新能源汽车出口金额月均录得86.2亿美元,较1-2月均值环比增长19.7%,远超同期出口总额环比增长的7.4%,其中4月份新能源汽车单月出口金额环比增长28.6%,反映出美伊冲突对我国新能源汽车出口的显著拉动。

尽管美伊双方在6月17日签署了谅解备忘录,但仅仅20多天后双方又再度交火,并使得油价再度回升,我们认为基准情形下下半年美伊双方难以解决当下的核心争议,霍尔木兹海峡的通航量预计将维持在较低水平,使得原油价格易升难降。

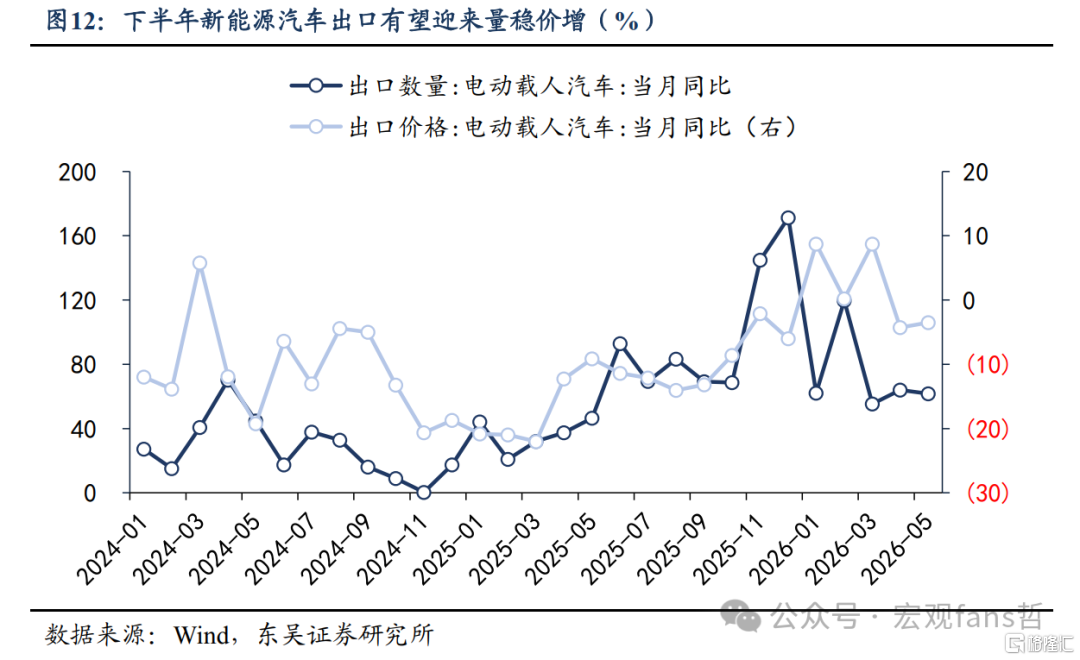

因此展望下半年来看:一方面,全球持续收紧的原油供需格局以及各国低碳、减碳政策的加速落地有望进一步提升我国新能源相关产品的出口需求;另一方面,在经历了2024年以来以价换量的出口增长阶段以来,今年上半年我国新能源汽车出口价格已经逐步企稳。因此我们预计下半年包括新能源汽车在内的新三样产品有望重回量稳价增的增长阶段,对我国下半年出口起到重要的支撑作用。

2.3. 欧盟对华贸易政策与美伊冲突影响仍存上行风险

在下半年出口的风险方面,我们仍需关注欧盟对华贸易政策的变化以及美伊冲突对全球外需的影响。

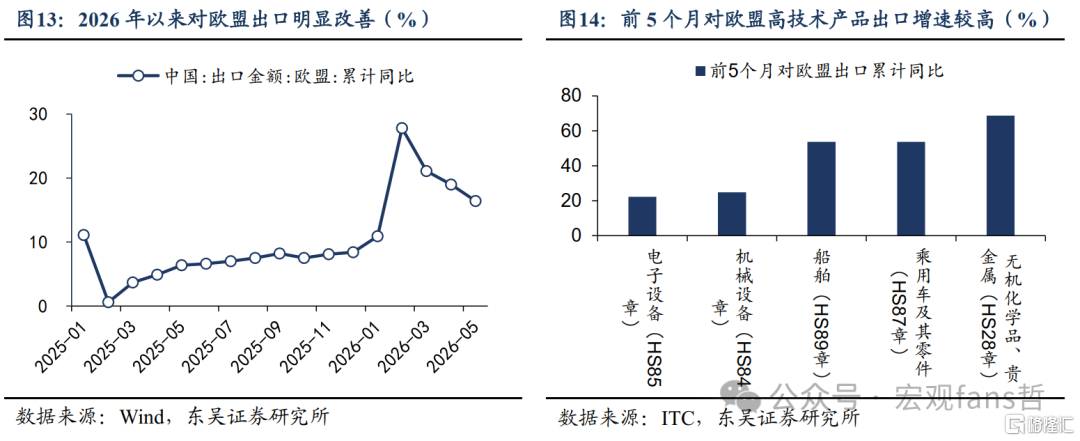

一方面,欧盟对华贸易政策仍有加码的风险。欧盟方面,今年5月29日,欧盟委员会召开了“关于中国问题的特别会议”,讨论了如何出台措施保护欧洲产业免受“中国竞争”的影响,被视为欧盟迈向更严苛贸易措施的第一步。而据《金融时报》披露,在6月18日-19日进行的欧盟领导人峰会上,与会主体进一步讨论了升级对华“贸易防御工具”的可能性。尽管6月29日我国与欧盟正式成立中欧贸易投资磋商机制,但据彭博社7月11日的相关报道,欧盟正酝酿一项名为“团结工具”的新机制,以便为欧洲企业提供资金支持,帮助其在关键供应链上减少对华依赖,并缓冲在贸易冲突情况下中方可能采取反制措施所带来的影响。因此,从欧盟方面的态度来看,下半年欧盟存在对华加码贸易政策的可能,或再度加强针对我国新能源汽车、化工和医疗器械等领域的贸易壁垒。截至前5个月,我国对欧盟出口金额累计同比增长16.4%,若下半年欧盟加码对华贸易政策,或对我国出口造成阶段性冲击。

另一方面,美伊冲突不确定性或对下半年全球需求造成扰动。上半年在美伊冲突高油价的影响下,全球传统消费品需求有所走弱,虽然我国通过对东盟等经济体的“供给替代”,实现了一定的份额增长和边际改善,但截至前5个月我国纺服、鞋靴和玩具等在内的传统消费品仍录得累计同比负增长。而展望下半年,美伊冲突不确定性仍高,如果美伊冲突在下半年仍维持当下反复甚至进一步升级的情况,原油价格对运输成本以及全球终端需求等方面的影响可能进一步显现,叠加美国财政脉冲效应的逐步走弱,传统消费品出口可能面临再度下行的压力。

3. 基准情形下全年出口增速预计将录得13.7%左右

结合以上三方面,我们认为下半年出口K型分化的上端——即AI相关出口和新能源相关出口有望保持较强韧性,但随着去年下半年基数的走高,同比增速较上半年会有所放缓;而出口K型分化的下端——即传统消费品出口可能面临再度走弱的风险。

整体来看,下半年出口同比增速中枢预计将较上半年有所下移,基准情形下三季度和四季度出口增速分别将录得12.4%和7.7%,对应全年出口增速录得13.7%左右;乐观情形下,美伊冲突在和谈期内结束且中欧贸易关系在下半年有所改善,则全年出口增速可能录得17.6%左右;悲观情形下,美伊中途在三季度进一步升级,油价再度走高对全球需求造成冲击且中欧贸易关系有所恶化,则全年出口增速可能录得9.8%左右。

4. 风险提示

(1)部分数据源于海外机构预测,可能存在误差;

(2)国内市场短期跟随环境波动,宏观政策推进节奏不及预期;

(3)伊朗事件导致美联储货币政策不确定性提升,对全球流动性造成冲击。

注:本文来自东吴证券于2026年7月15日发布的报告《K型上端仍强、K型下端走弱——2026年下半年出口展望》,分析师:芦哲 S0600524110003;李昌萌 S0600524120007

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。