美国CPI,全面降温!

摘要

美国6月CPI、核心CPI同比分别回落至3.5%、2.6%,大幅弱于市场预期,市场呈现“宽松交易”,加息预期回调。美国通胀为何全面降温、对美联储政策影响几何?

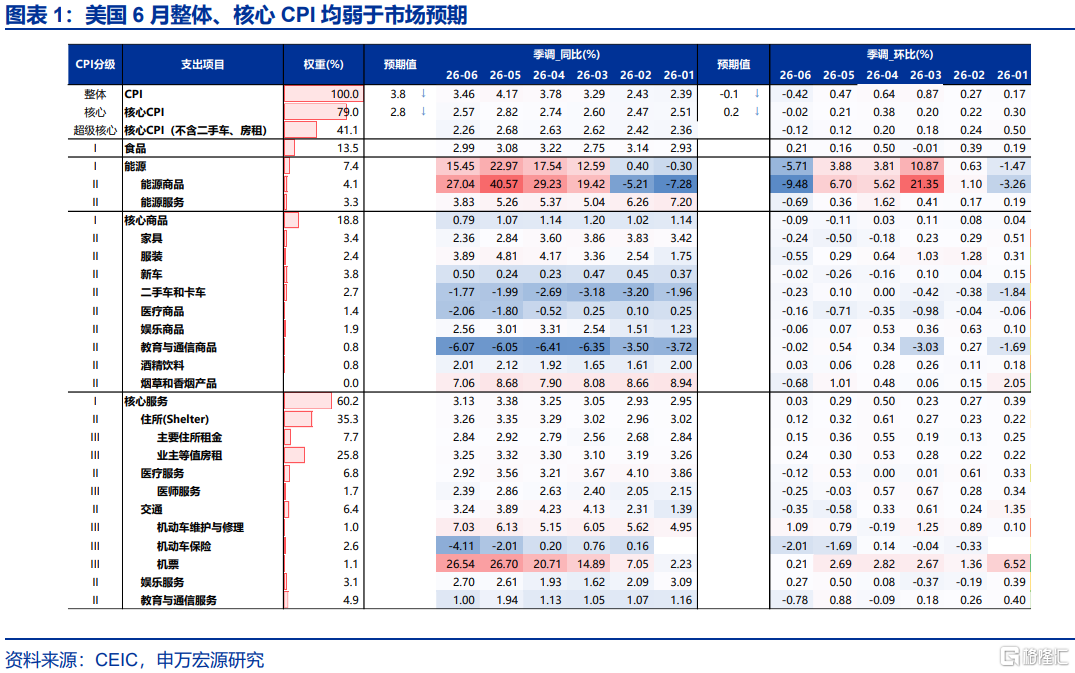

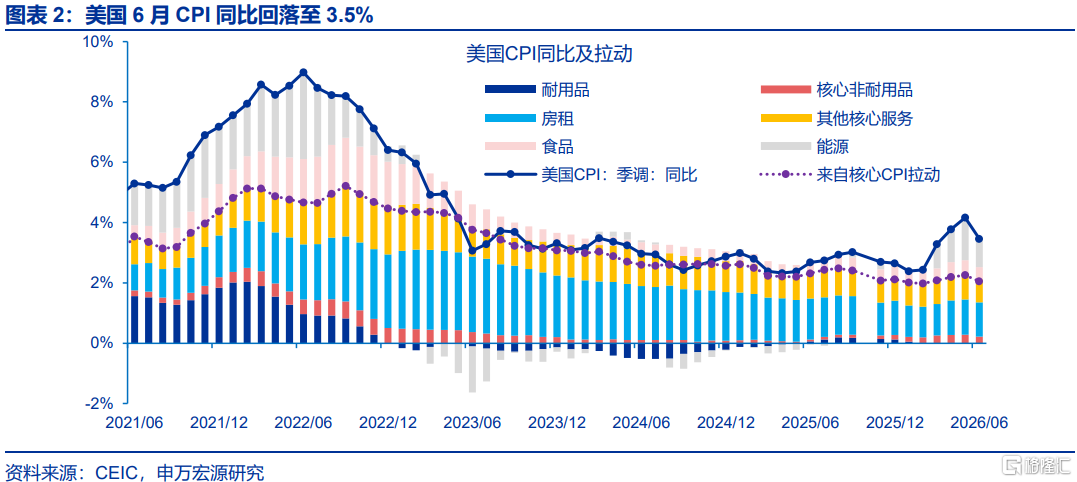

美国6月整体、核心CPI均弱于预期,能源、核心服务大幅降温。美国6月CPI同比3.5%,市场预期3.8%。6月核心CPI同比2.6%,市场预期2.8%。6月CPI环比-0.4%,核心CPI环比0%。结构上,能源环比-5.7%,带动整体CPI降温,油价回落也使得服装、机票环比放缓。核心通胀中,核心商品环比持平于-0.1%,而核心服务环比仅0%,前值0.3%。

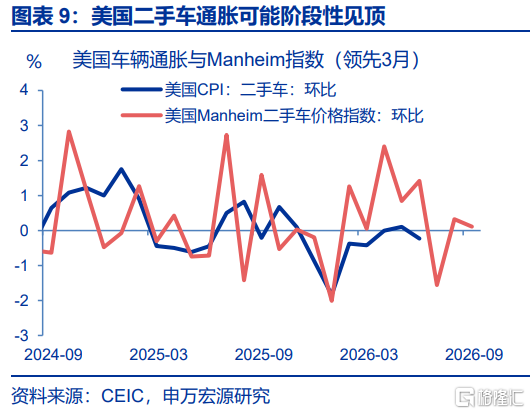

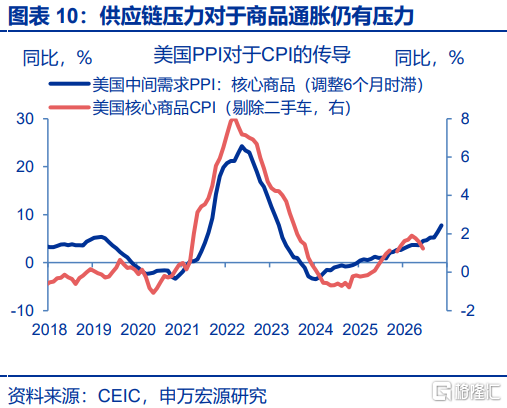

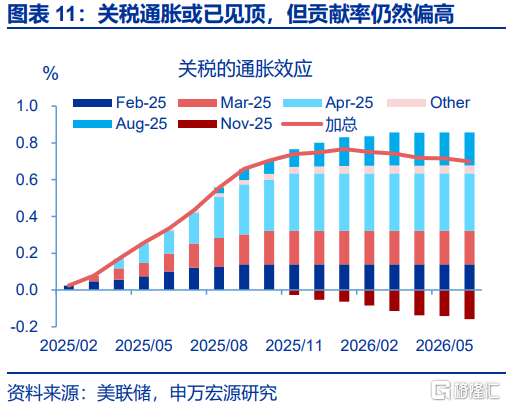

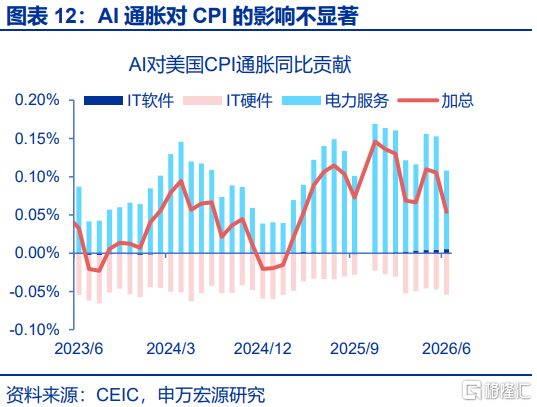

6月美国核心商品CPI环比-0.1%,基本持平上月。结构上,二手车、服装环比回落,前者对应前瞻指标下行,后者或对应油价降温;休闲商品环比有所升温,其中电脑音响产品、宠物产品、体育用品、玩具小幅走强;值得注意的是,AI相关的IT商品环比回落,AI通胀在CPI上体现的并不明显。未来商品通胀最大降温动力或来自于关税效应的逐步减弱。

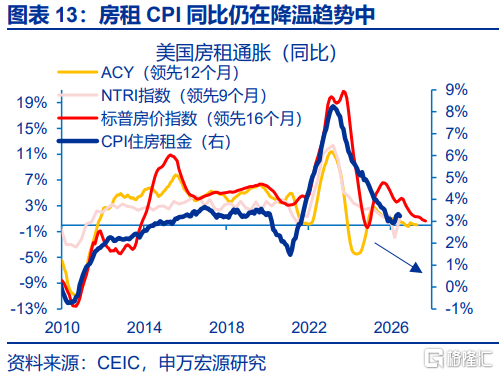

美国6月房租、超级核心服务通胀均出现降温。房租环比由0.3%回落至0.1%,房价、新租约指数指向未来仍有持续降温空间;超级核心服务通胀全面降温,汽车保险、医疗服务、娱乐服务、通信服务环比均放缓。值得注意的是,虽然汽车租赁环比由-4.2%升至5.1%,但外出住宿环比反而由0.4%跌至-2.3%,“世界杯”对服务通胀的推升并不显著。

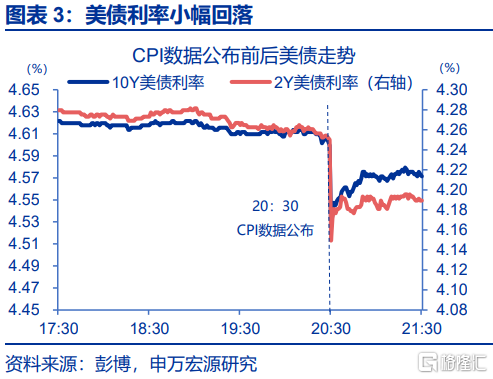

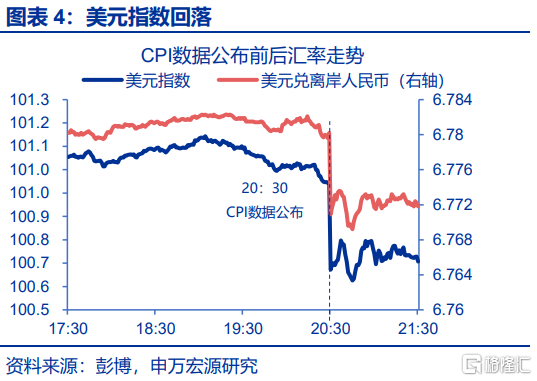

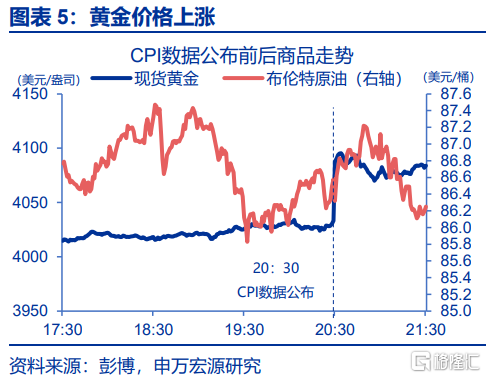

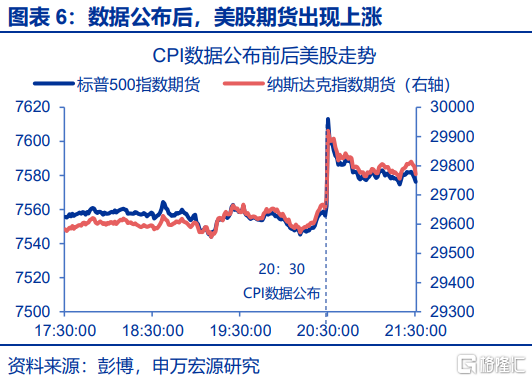

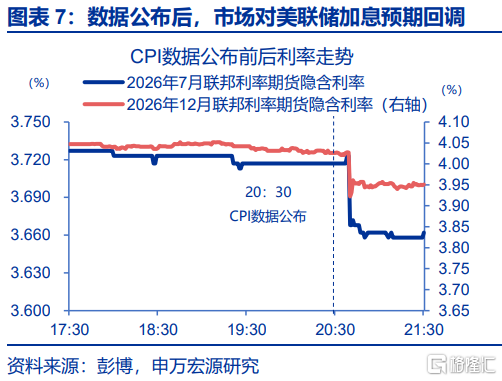

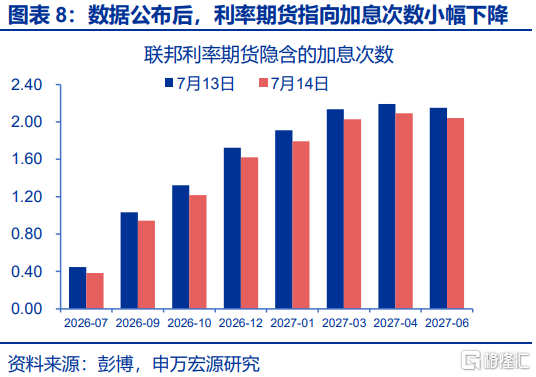

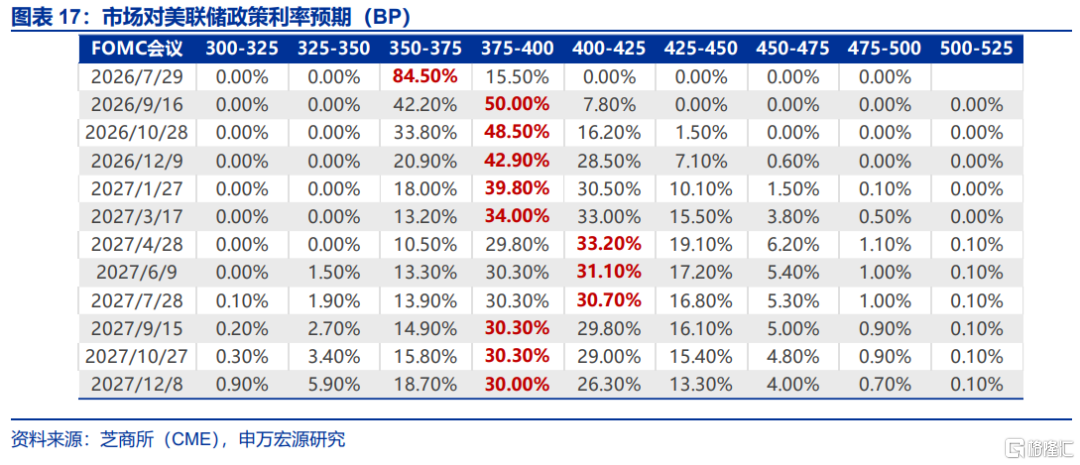

数据公布后,美债利率、美元指数回落,金价上行,呈现“宽松交易”。在数据于北京时间7月14日晚上8点30分公布后,美债利率、美元指数回落,黄金价格反弹,美股期货走高,市场呈现“宽松交易”,市场对美联储预期方面,在全线走弱的CPI数据公布后,市场对2026年内美联储加息预期小幅回撤。

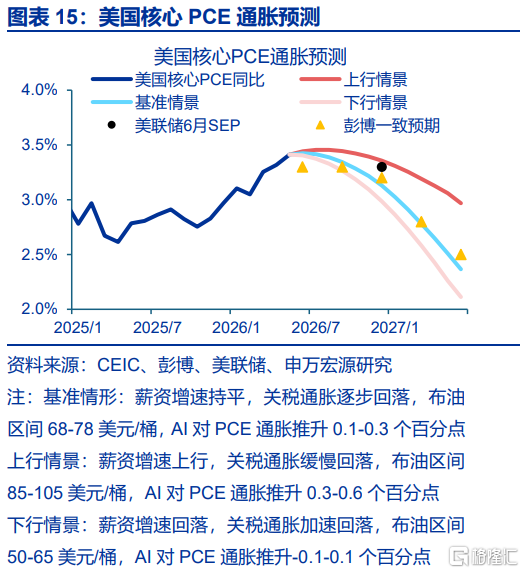

基准假设下,美国整体、核心通胀或逐步降温。6月美国CPI数据显示,在油价回落的背景下,美国整体CPI或已“见顶”,且核心通胀压力也出现缓释。展望未来,在油价之外,关税效应、薪资通胀、房租通胀均可推动美国核心通胀降温。AI可能进一步推升核心通胀(PCE),但或难抵其他分项降温幅度。基准假设下,美国整体、核心通胀或逐步降温。

综合考虑美国整体、核心通胀趋于降温的前景,美联储或可保持不加息的“耐心”。通胀是美联储利率决策的核心要素。基准情景下,趋于降温的通胀对应美联储“按兵不动”。在基准假设之外,若通胀后续强于预期,美联储仍有加息可能;反之,降息同样是“可选项”。如果考虑今年油价高基数,美联储“按兵不动”的策略或可持续到2027年上半年。

风险提示

油价中枢上移超预期;沃什的政策立场“偏鹰”;美国经济放缓超预期

报告正文

美国6月CPI、核心CPI同比分别回落至3.5%、2.6%,大幅弱于市场预期,市场呈现“宽松交易”,加息预期回调。美国通胀为何全面降温、对美联储政策影响几何?

美国6月整体、核心CPI均弱于预期,能源、核心服务大幅降温。当地时间7月14日,美国劳工局公布美国6月CPI数据。美国6月CPI同比3.5%,市场预期3.8%。6月核心CPI同比2.6%,市场预期2.8%。6月CPI环比-0.4%,市场预期-0.1%。6月核心CPI环比0%,市场预期0.2%。结构上,能源环比-5.7%,是自2020年4月以来最大单月降幅,带动整体CPI超预期降温,油价回落也使得服装、机票环比放缓。核心通胀中,核心商品环比持平于-0.1%,而核心服务环比仅0%,前值0.3%。

数据公布后,美债利率、美元指数回落,金价上行,呈现“宽松交易”。在数据于北京时间7月14日晚上8点30分公布后,美债利率、美元指数回落,黄金价格反弹,美股期货走高,市场呈现“宽松交易”,市场对美联储预期方面,数据公布后,市场对2026年内美联储加息预期小幅回撤。

6月美国核心商品CPI环比-0.1%,基本持平上月。结构上,二手车、服装环比回落,前者对应前瞻指标下行,后者或对应油价降温。但是,休闲商品环比有所升温,其中电脑音响产品、宠物产品、体育用品、玩具小幅走强。值得注意的是,AI相关的IT商品环比回落,AI通胀在CPI上体现的并不明显。综合而言,未来美国商品通胀最大降温动力或来自于关税效应的逐步减弱。

美国6月房租、超级核心服务通胀均出现降温。美国6月核心服务CPI环比0%,前值0.3%。其中,房租环比由0.3%回落至0.1%,房价、新租约指数指向未来仍有持续降温空间。另一方面,汽车保险、医疗服务、娱乐服务、通信服务环比均放缓,超级核心服务通胀全面降温。值得注意的是,虽然汽车租赁环比由-4.2%升至5.1%,但外出住宿环比反而由0.4%跌至-2.3%,“世界杯”对服务通胀的推升并不显著。

基准假设下,美国整体、核心通胀或逐步降温。6月美国CPI数据显示,在油价回落的背景下,美国整体CPI可能已经“见顶”,且核心通胀压力也出现缓释。展望未来,在油价之外,关税效应、薪资通胀、房租通胀或均可推动美国核心通胀降温。AI可能进一步推升核心通胀(PCE),但或难抵其他分项降温幅度。因此,基准假设下,美国整体、核心通胀或逐步降温。

综合考虑美国整体、核心通胀趋于降温的前景,美联储或可保持不加息的“耐心”。6月FOMC例会纪要及近期美联储官员讲话均指出,通胀是美联储利率决策的核心要素。基准情景下,趋于降温的通胀对应美联储“按兵不动”。而在基准假设之外,若通胀后续强于预期,美联储仍有加息可能;反之,降息同样是“可选项”。如果考虑今年油价高基数,美联储“按兵不动”的策略或可持续到2027年上半年。

风险提示

1、原油价格中枢上移超预期。俄乌冲突尚未终结,叠加中东地缘政治的不稳定性,原油价格中枢上移或超预期,进而增加全球经济的滞胀风险。

2、沃什的政策立场“偏鹰”。如果油价中枢长期运行于高位,导致中长期通胀预期上行,沃什的货币政策立场或偏鹰。

3、美国经济放缓超预期。美国劳动力市场仍处于“低增长平衡”状态,私募信贷的风险仍未出清,靠消耗储蓄维持的消费也难以为继。

注:本文内容节选自申万宏源2026年7月15日发布的《核心通胀为何弱于预期?——2026年5月美国CPI数据点评》,分析师:赵伟、陈达飞、赵宇、王茂宇 、李欣越

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。