中金:6月美国CPI或回到“三字头”

美国6月CPI将于周二晚8点半公布。中金海外的模型测算,整体CPI或已见顶5月CPI:我们可能接近通胀“高点”?,6月同比将回到4%以下,环比转负;核心CPI同环比大体持平。

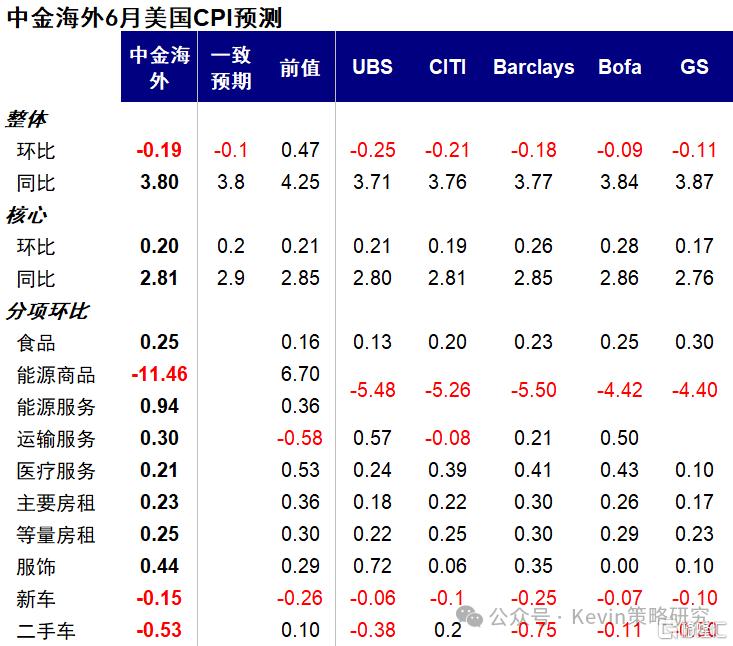

1️⃣整体CPI:6月环比-0.19%,一致预期-0.1%,前值0.47%;6月同比3.80%,一致预期3.8%,前值4.25%。

2️⃣核心CPI:6月环比0.20%,一致预期0.2%,前值0.21%;6月同比2.81%,一致预期2.9%,前值2.85%。

本次通胀回落主要得益于油价。6月伊朗局势出现积极进展,霍尔木兹海峡运输恢复部分通航。得益于此,布伦特原油均价回落至84.1美元/桶(vs. 5月平均103.4美元),零售汽油现货均价也回落至3.96美元/加仑(vs. 4月平均4.6美元)。受此影响,我们预测6月能源商品分项环比或降至-10%附近,机票价格也有望随之回落。

此外,我们预计房租本月也将较上个月偏高的水平回落,5月主要房租环比(0.36%)接近2024年三季度水平(0.37%),主要由于美国东北地区的样本数据偏高。

向前看,油价回落和去年高基数有望共同推动下半年通胀走低,换言之,只要油价不超过5月均值的102-103美元,通胀在高基数下几乎必然回落,这也是市场的普遍共识。

我们测算,如果油价中枢维持在当前的70美元/桶附近,那么年底CPI同比就有望回到2.5-2.6%,明显低于当前的4.2%。

当前CME利率期货显示,市场计入今年9月和明年1月两次的加息预期。这种“悲观”预期的来源,主要是市场将6月FOMC的点阵图解读为偏鹰派信号,以及沃什刻意的战略模糊。但点阵图缺少沃什的“关键一票”,而且沃什自己也认为,点阵图就像是委员们“拿着带橡皮擦的铅笔”在给预测。

从结果上看,通胀压力在不断缓解,前两周非农大幅低于预期,部分缓解了市场焦虑。按照上述测算的通胀路径,加息尤其是连续加息也没有太大必要性。

但美国增长的韧性(体现为实际利率持续走高)和沃什的新风格,让市场也不敢轻举妄动。7月底FOMC会议将成为市场作为判断9月是否真要加息的关键窗口。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。