中报预期提前兑现,存储波动加大,哪些芯片细分业绩值得重视?

7月13日,韩股向下熔断,三星电子、SK海力士纷纷大跌。在海外映射下,A股存储同步调整,佰维存储跌超9%,普冉股份跌超12%,澜起科技、芯原股份多股下挫。算力芯片逆势走强,寒武纪涨超3%,海光信息涨1.73%,科创芯片设计ETF招商(589390)对存储+算力均有布局、截至午盘跌3.03%。

招商证券分析指出,近期A股市场震荡分化,主要原因有三个:

(1)7月进入上市公司中报业绩预告披露期,高估值的科技成长板块面临业绩验证压力;

(2)海外市场放大A股波动,Meta出租算力引发市场对AI算力过剩的担忧,韩国股市暴跌触发熔断,亚洲市场避险情绪升温;

(3)拥挤度方面,TMT成交额占比创下历史新高,拥挤度过高后波动放大。

对此,中泰证券表示,虽然技术走势开始出现压力,但是业绩趋势模型之前反复提示的重点关注算力相关产业链中报业绩有望保持强势,或可对科技板块适当均衡配置。

华泰证券也认为,本轮调整是拥挤度出清与中报定价切换的叠加,尚且不是产业逻辑的证伪。即将进入长鑫申购与中报预告密集披露的双兑现窗,科技或维持高波动,上市落地叠加业绩验证窗口或提供吸筹机会。

具体到芯片板块的业绩方面,由于无需配置大规模生产线且AI算力需求旺盛,芯片设计类公司具有轻资产、高研发、高毛利的特征,营收增速与净利润增速远高于其他芯片细分,具有高盈利弹性优势,或值得中报重视其机会。

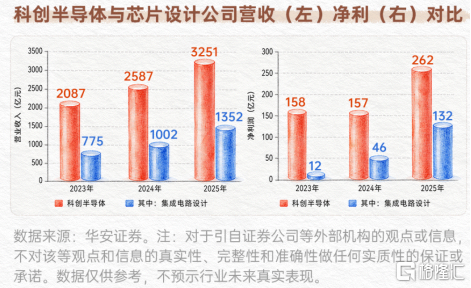

数据显示,2025年科创半导体相关企业合计实现营收3251亿元、净利润262亿元,同比分别增长25.70%和67.29%。其中,芯片设计相关企业2025年营收和净利润同比增速分别为34.91%和188.97%,领跑其他细分赛道。

国泰海通指出,存储与数据搬运压力上升,强化芯片设计需求。AI训练、推理和长上下文应用扩张后,数据存取和搬运重要性提升,高带宽内存、存储接口、缓存管理和高速互联等环节有望成为算力硬件升级的重要支撑。

此外,生成式AI与大模型落地推动算力需求提升,AI应用由云端训练延伸至推理、边缘和终端场景,带动AI加速芯片、端侧SoC、边缘推理芯片、存储接口和高速互联等需求提升。AI算力从云端向边端扩散,打开芯片设计成长空间。

中证指数官网数据显示,科创芯片设计ETF招商(589390)跟踪上证科创板芯片设计主题指数,全面覆盖中国在高端芯片设计领域具有核心竞争力的企业,涵盖佰维存储、海光信息、澜起科技、寒武纪、芯原股份等存储+算力龙头,前十大权重64%龙头效应显著,且20cm高弹性突出。其中:

(1) 佰维存储(10.35%)受益于存储涨价周期与国产替代;

(2) 海光信息(10.27%)作为国产算力底座,受益于云厂商资本开支刚需;

(3) 澜起科技(8.78%)卡位内存互连,受益于DRAM供应短缺与存储涨价周期;

(4) 寒武纪(8.64%)位列国内AI芯片第一梯队;

(5) 芯原股份(8.29%)布局半导体IP,是芯片设计上游核心。

按照中证四级行业分类,该指数100%聚焦集成电路设计,是目前A股对芯片设计领域聚焦度最高的指数,且存储器含量33%、CPU/GPU含量 32%、ASIC含量29%。指数发布以来累计涨约320%,多阶段领跑芯片设计(367%)、科创50(180%)、国证芯片(246%),整体呈现较高反弹锐度。

图:科创芯片设计ETF招商(589390)前十大定位

数据来源:Wind

SH 海光信息 SH 佰维存储 SH 澜起科技 SH 芯原股份 SH 寒武纪 SH 普冉股份 SH 睿创微纳 SH 东芯股份 SH 盛科通信 SH 杰华特

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。