资本投向何方?2026H1新能源一级市场融资分析(上)

2026年上半年,新能源一级市场融资活跃度明显回升,但资本投向进一步分化。本期将从融资轮次、金额分布和重点赛道等维度,梳理新能源行业的融资趋势与资本偏好。

1. 市场总览

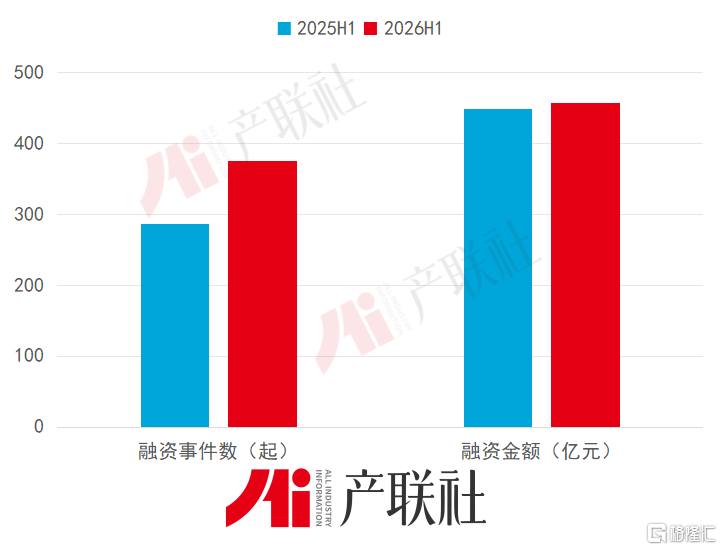

据产联社根据公开信息统计分析,2026H1国内新能源一级市场共发生 375起相关投融资事件,数量较上年同期增长31.1%,显示行业融资活跃度明显回升,总融资金额超过450亿元,同比增长1.9%。

资本仍在持续进入新能源赛道,尤其在早期技术环节仍然活跃,但出手更为理性。

图1 2026H1新能源相关投融资事件数量与融资金额

2. 融资轮次

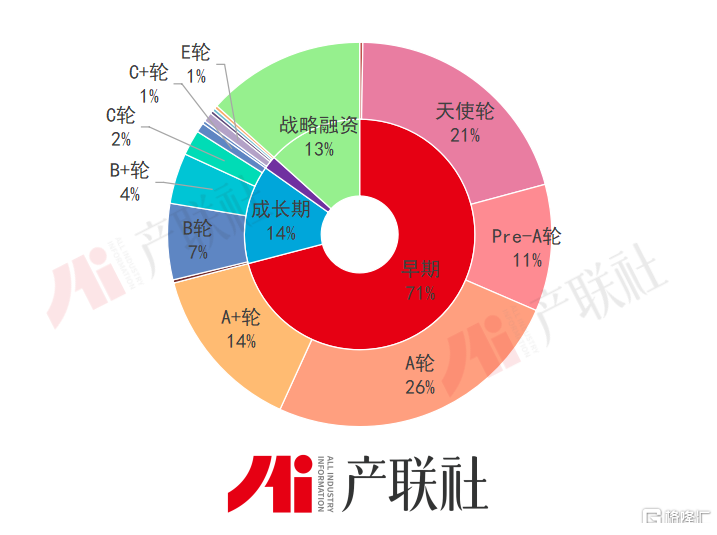

从融资轮次看,2026H1新能源融资仍以早期和成长期企业为主。

早期融资(种子轮、天使轮、Pre-A轮、A轮、A+轮、Pre-B轮)共计266起,数量占比71%,融资总金额达138亿元,占比30%。

新能源领域仍有大量早期技术公司持续涌现,尤其集中在下一代电池、氢能、先进核能、数字能源、热管理等细分方向。

成长期融资(Pre-B轮、B轮、B+轮、C轮、C+轮)共计52起,数量占比14%,融资总金额88亿元,金额占比19%。

图2 2026H1新能源行业融资轮次占比

成熟期融资(D轮、E轮、F轮、H轮)共计7起,数量占比2%,融资金额21亿元,金额总计5%。

战略融资共50起,数量占比13%,融资总金额高达209亿元,占总金额的46%。主要分布在光伏、充换电、锂离子电池、新能源技术服务、新能源汽车、氢能、综合能源服务、固态电池、储能、先进核能等领域。

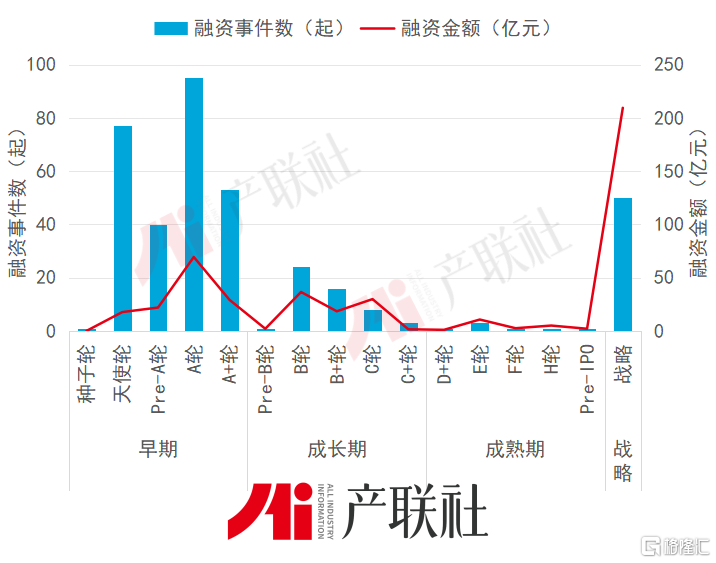

图3 2026H1新能源行业融资轮次及融资金额

融资轮次呈现明显的“两端集中”特征。一端是早期融资,占事件数量超过七成,反映资本仍在广泛布局前沿技术;另一端是战略投资,仅占事件数量的13%,却贡献了46%的资金。相比之下,成长期和成熟期融资相对偏少,资本更倾向于在早期阶段获取技术期权,通过大额战略投资锁定成熟产业资源。

3. 金额分布

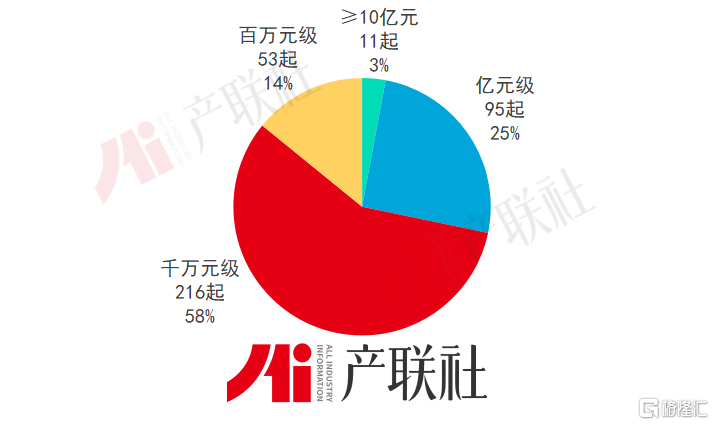

从融资金额分布看,2026H1新能源一级市场呈现明显的“头部吸金、长尾活跃”特征。

2026H1新能源领域千万元级融资最多,达到216起,数量占比58%,是最主要的融资区间;再加上百万元级融资,1亿元以下融资合计 269起,占总事件数约72%。早期技术和细分场景企业仍保持较高融资活跃度。

1亿元以上融资合计106起,数量占比约 28%,融资总金额高达403亿元,金额占比约 88%。亿元级融资达95起,数量占比25%,融资总金额192亿元,占比42%。十亿元级以上融资共11起,数量占比3%,融资总金额高达211亿元,占比46%,分布在光伏、锂电、核能、充换电、新能源汽车等多个细分领域。

图4 2026H1新能源企业融资金额分布

资本市场转向“少数头部项目吸收大额资金、大量创新企业获得小额融资”的分层格局。

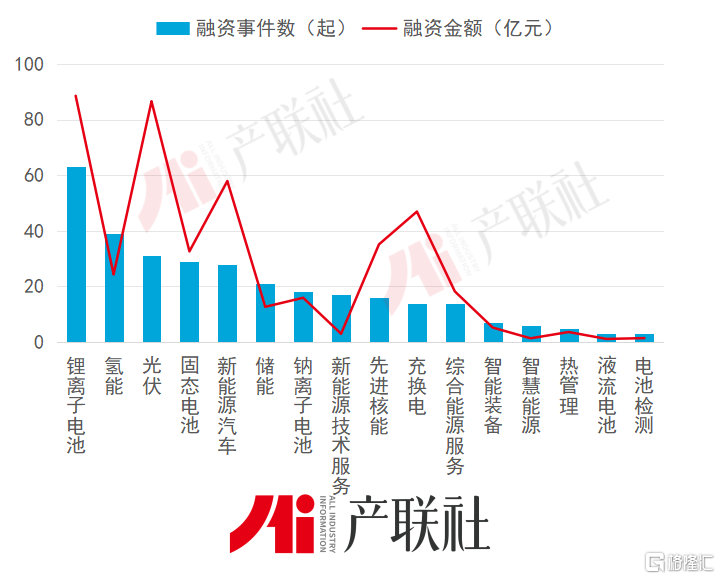

4. 重点赛道

2026H1,锂离子电池产业链仍以融资数量和金额双第一领跑,光伏在大额战略投资带动下融资规模居前,新能源汽车与充换电合计融资超过百亿元;与此同时,下一代电池、氢能等前沿赛道保持较高热度。

图5 2026H1新能源细分领域融资情况

4.1 锂电池

2026H1,锂离子电池产业链共发生62起融资事件,数量占新能源领域的17%,融资金额总计88.6亿元,占总金额的19%,数量和金额双双第一,锂电依旧是新能源领域最热的赛道。

锂电池制造、正极材料、负极材料,这三个细分领域融资事件均超过10起,融资总金额分别为:49亿、21亿、13亿元。

其中,天目先导、爱沃新能源、锂凰科技、铝基新材料集团、睿恩新能源、烁范智能这6家企业半年内均获多轮融资。

3家融资在10亿元以上:江苏国轩获20亿元战略投资;欣旺达获16.8亿元C轮融资;升华新材获12.47亿战略投资。

表1 2026H1锂电产业链亿元及以上融资事件

4.2 下一代电池

下一代电池依旧是资本青睐的赛道。据产联社不完全统计,2026H1下一代电池领域共发生55起融资事件,数量占比15%,融资金额超过50亿,包括固态电池、钠离子电池、液流电池、水系电池、液态金属电池、钾离子电池等细分赛道。

其中,固态电池产业链共发生29起融资事件,融资总金额达32.6亿元,涉及固态电池材料、固态电解质和固体电池的研发制造等。固态电池硅基负极材料研发企业兰溪致德新能源材料股份有限公司,先后获D+轮、E轮融资,E轮融资达6亿元。清陶能源、智邦锂电先后获5亿元融资。

钠离子电池领域共发生18起融资事件,融资金额达15.9亿元。青钠科技、珈钠能源、禾电科技、钠美科技、中钠能源5家企业均获亿级融资。

液流电池领域共获3轮融资,融资金额1.1亿元。铁-铬液流电池企业朗雄能源、液流电池电解液企业晟坤新能、硫基液流电池企业易池新能先后获投。

下一代电池领域呈现“固态主导、钠电跟进、多路线并行”的融资格局。固态电池和钠离子电池合计贡献了该领域绝大多数融资事件及金额,成为资本布局下一轮电池技术迭代的核心方向。

表2 2026H1下一代电池领域亿元级融资事件

4.3 光伏

光伏融资呈现“头部吸金与新技术孵化并存”的特征。据产联社不完全统计,2026H1,光伏产业链共27家公司获投31次,数量排第三位,总融资金额高达86.6亿元,仅次于锂电池,排在第二。

其中包括12家钙钛矿光伏企业,数量占比超4成,湖州市鹑火光电有限公司、北京烁威光电科技有限公司、湖南炎和科技有限责任公司这三家钙钛矿光伏企业半年内均获多轮融资。资本仍在积极寻找下一代光伏技术的产业化机会。

6月通威太阳能获50.6亿战略投资,成为2026H1新能源领域融资金额最高的企业。

表3 2026H1光伏领域亿元级融资事件(不完全统计)

4.4 氢能

据产联社不完全统计,2026H1,国内氢能产业链一级市场共融资39起,数量排第二,融资金额24.3 亿元。其中,早期阶段(天使轮、Pre-A轮、A+轮、A轮)融资达30起,超过7成,该赛道仍处于技术验证和商业模式探索阶段。

氢能领域,制氢储氢融资15起,融资金额4.9亿元;燃料电池融资13起,融资5.9亿元。

金额最高的是氢液化装备研发制造商河南中科清能科技有限公司,其在2月获5亿Pre-A轮融资。

京清数电、保时来、海德氢能、拓界新能、协氢新能源、中科智寰在半年内均获多次融资。

表4 2026H1氢能领域亿元级融资事件(不完全统计)

4.5 新能源汽车与充换电

据产联社不完全统计,2026H1新能源汽车领域共获29起融资,融资金额达57.9亿元。

充换电领域融资14起,融资金额达46.9亿元。这两个领域融资总额超过百亿。

零一汽车、载合卡车、启境汽车、杭州中恒科技融资均超10亿元。新能源重卡制造商零一汽车在半年内获3轮亿元以上融资,投资方包括溥泉资本、方广资本、淡马锡等。

资本关注点正逐步向新能源重卡、智能化车型、超充网络和充换电基础设施延伸,具备场景资源、运营网络和规模交付能力的企业更容易获得大额资金。

表5 2026H1新能源汽车与充换电领域亿元级融资事件(不完全统计)

4.6 储能

据产联社不完全统计,2026H1储能应用领域(此处统计不含上游电池环节)融资达21起,融资金额12.7亿元。主要包括大储/工商储/户储系统集成、飞轮储能等。

Zendure征拓、华致能源、美克生能源、远信储能、度能科技均获亿元级融资。

表6 2026H1储能领域亿元级融资事件(不完全统计)

整体来看,2026年上半年新能源融资呈现“成熟赛道集中、前沿技术活跃、应用环节分化”的特征。资本更加重视技术壁垒、产业协同和商业化能力,头部企业与具备明确落地路径的创新公司将持续获得更多关注。

下期将进一步拆解新能源融资背后的资本力量,重点分析活跃投资机构、区域融资分布及高频获投企业,并研判新能源产业下一阶段的增长机会。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。