科网泡沫时期的美债如何演绎?

我们在此前的报告《“亲历”一次科网泡沫,我们能学到什么?》中完整复盘了2000年科网泡沫的兴衰过程,其中通信运营商无序且激进的债务扩张,是泡沫破裂的关键推手。彼时下游运营商通过大幅举债透支未来产能,在后续加息周期中出现现金流断裂,信用违约风险快速抬升。行业风险随即从下游运营端向上传导至上游设备厂商,蔓延至整个互联网产业链,最终终结了科网泡沫。

历史不会简单重复,但总押着相同的韵脚。放眼当下,英伟达、SpaceX等AI与硬科技巨头接连抛出百亿级发债方案,意味着本轮AI产业的资本开支周期,正逐步从前期的“股权融资主导”向“债务杠杆延伸”的纵深阶段演进。这也让市场不得不重新审视:本轮AI扩张究竟是全球算力升级与硬科技迭代驱动下的产业重塑,还是历史泡沫周期的重演?

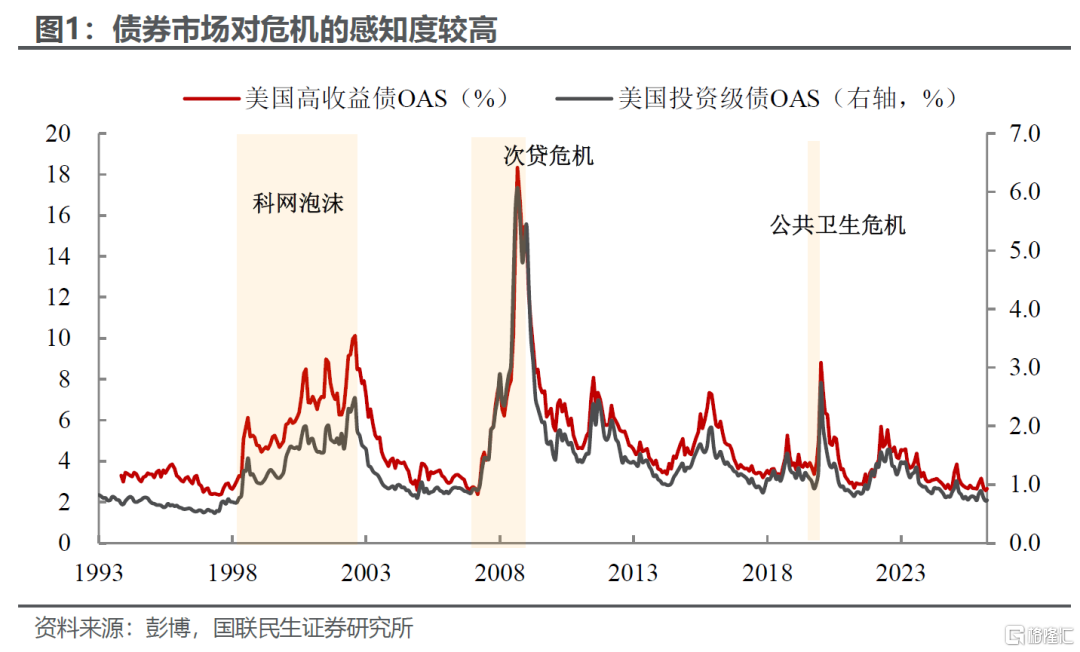

美债是宏观流动性的直观映射,也是资产泡沫提前预警的重要标尺,其定价变化往往能在市场狂热阶段勾勒出风险边界。目前市场对2000年科网泡沫的股市复盘已较为充分,但针对泡沫背后的债市周期、杠杆传导与流动性逻辑,仍缺乏系统性梳理。因此,下面让我们重回泡沫开始的时候,重新领略背后的债市变迁与信用风险破灭的全过程。

1、1996-1997:“金发姑娘”经济与科技友好型货币政策

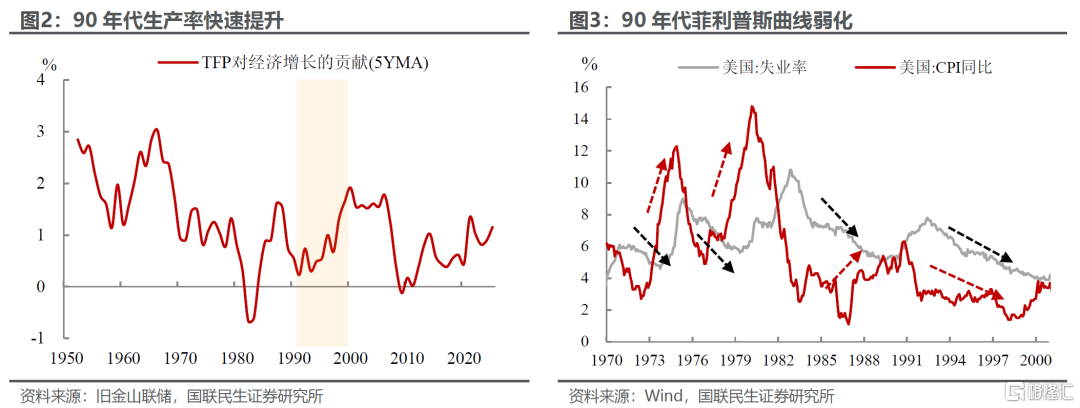

1990年代中后期,美国实体经济步入了“高增长、低通胀、低失业”的黄金复合期。这一时期最核心的驱动力来自供给侧的结构性生产率上升。以互联网、个人电脑及企业网络设备为代表的信息技术革命初具雏形,在企业端引发了深度的数字化转型,推动全要素生产率(TFP)实现跨越式增长。

这种由技术变革带来的供给侧优化,改变了传统宏观经济的传导机制:

生产率上升掩盖了需求端压力:尽管当时美国失业率一路震荡走低,需求旺盛,但技术扩张带来的生产率提升和供给扩张,极大消化了薪资上涨带来的成本压力。

菲利普斯曲线阶段性失效:强劲的经济增长并未转化为恶性通胀,传统的失业率与通胀负相关关系在这一阶段明显“钝化”,为货币政策腾出了极大的空间。

经济结构的变化,催生了时任美联储主席格林斯潘货币政策框架的转变。1990年代以前,美联储高度专注于通过收紧流动性来对冲通胀苗头。但进入90年代中后期,格林斯潘敏锐地捕捉到了实体经济的结构性异动,认为官方落后的统计数据可能低估了信息技术对生产率的实际提升幅度。

基于这一具有前瞻性的“生产率假说”,美联储的政策目标和范式变得更加宽泛、灵活且包容。其中1996年9月议息会议是关键分水岭,面对失业率跌破传统“自然失业率”界限的局面,格林斯潘顶住了内部鹰派委员强烈的预防性加息呼声,力主维持利率不变。他坚信生产率的加速提高了经济的潜在产出上限,自然失业率已经实质性下降,限制了通胀的形成。

与此同时,1996-1997年间,格林斯潘的货币政策框架也开始具备风险管理的功能,尤其是对于海外和金融市场。

一方面,对内秉持“事后清理而非事前戳破”的逻辑:面对美股科技股的“非理性繁荣”,格林斯潘认为泡沫难以提前判定,且紧缩的宏观代价较高,因而美联储仅在1997年3月进行了一次25bp的预防性加息,干预手段极其克制。

另一方面,对外引入全球化视角:随着1997年亚洲金融风暴扩散,美联储开始兼顾全球宏观不确定性,为防止海外金融震荡与输入性通缩向国内传染,政策考量主动向提供流动性倾斜。

这种对技术红利的包容以及对尾部风险的对冲,共同奠定了这一阶段美联储整体偏宽松的货币政策基调。

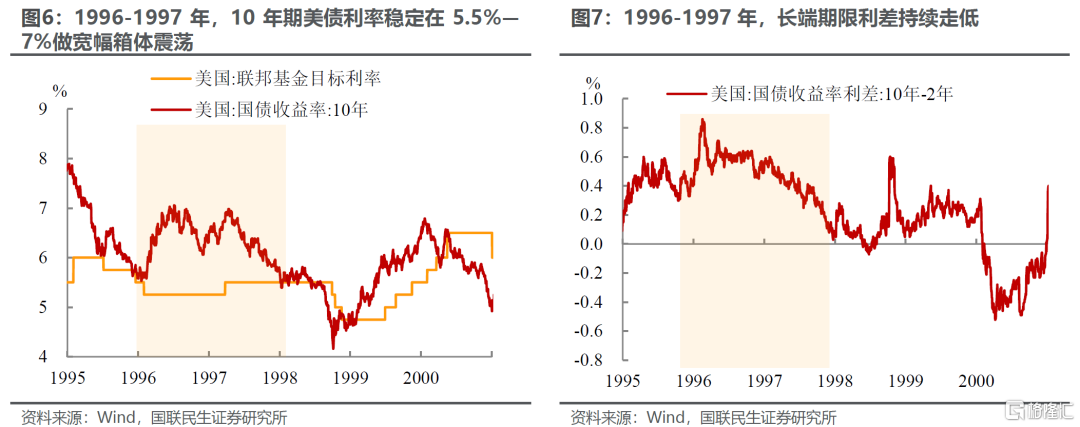

在克制性的货币政策下,1996-1997年间,美国债券市场整体呈现出“国债利率区间震荡、信用利差极致压缩”的格局。

国债市场方面,10年期美债收益率整体在5.5%—7%的区间内呈箱体震荡。1996年至1997年一季度,由于国内各项经济数据持续强劲,失业率持续下降,市场频繁担忧美联储会迫于通胀压力而激进收紧货币政策,驱动长端利率震荡上行;但随着1997年3月美联储落地1996-1997年间唯一一次25bp的预防性加息,政策不确定性阶段性出清,长端利率也随即触顶回落。

通胀预期牢牢锚定,期限利差收窄。在生产率上升的背景下,由于长端通胀预期被牢牢锚定,市场对远期不确定性的风险溢价补偿要求极低,导致期限利差持续下行,收益率曲线在维持温和正斜率的同时,整体呈现出健康的平坦化演变。

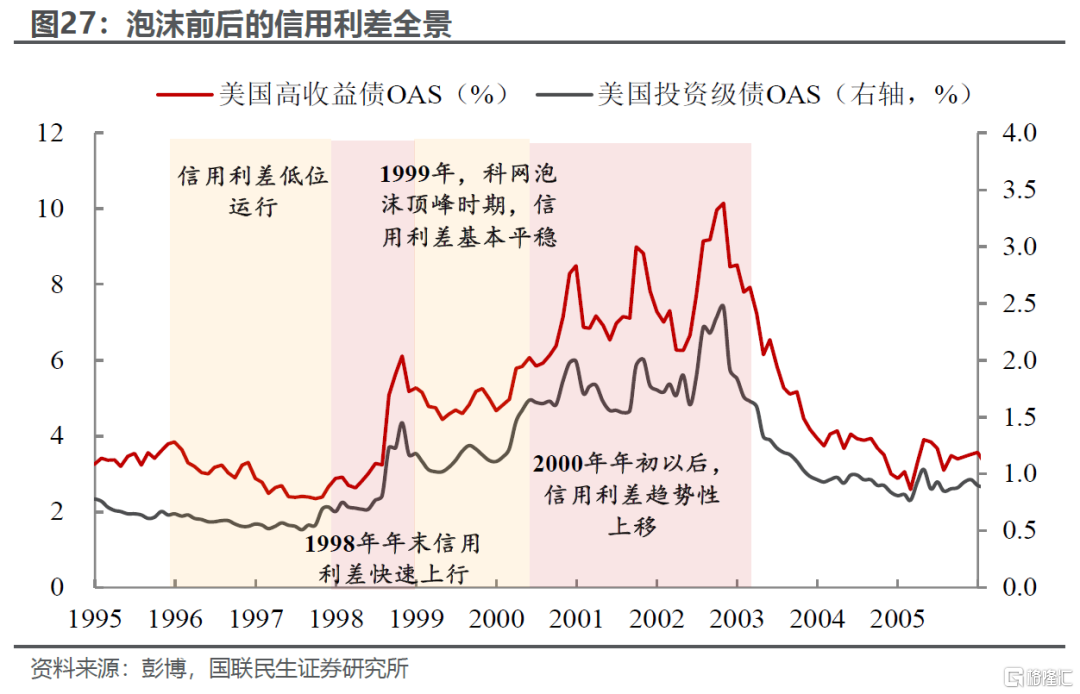

信用债市场则得益于宏观繁荣与基本面改善迎来了“高光时刻”。企业全要素生产率的上升带来了较高利润率和现金流,叠加相对偏宽松的政策框架下,市场流动性保持充裕。二者的共振驱动市场风险偏好持续上行,吸引增量资金大幅向信用资产配置。1996至1997年间,投资级和高收益级信用利差均持续收窄,投资级债信用利差不足70bp,而高收益债利差甚至一度被压缩至逼近300bp以内的历史极窄区间,充分反映了市场对信用风险的乐观定价。

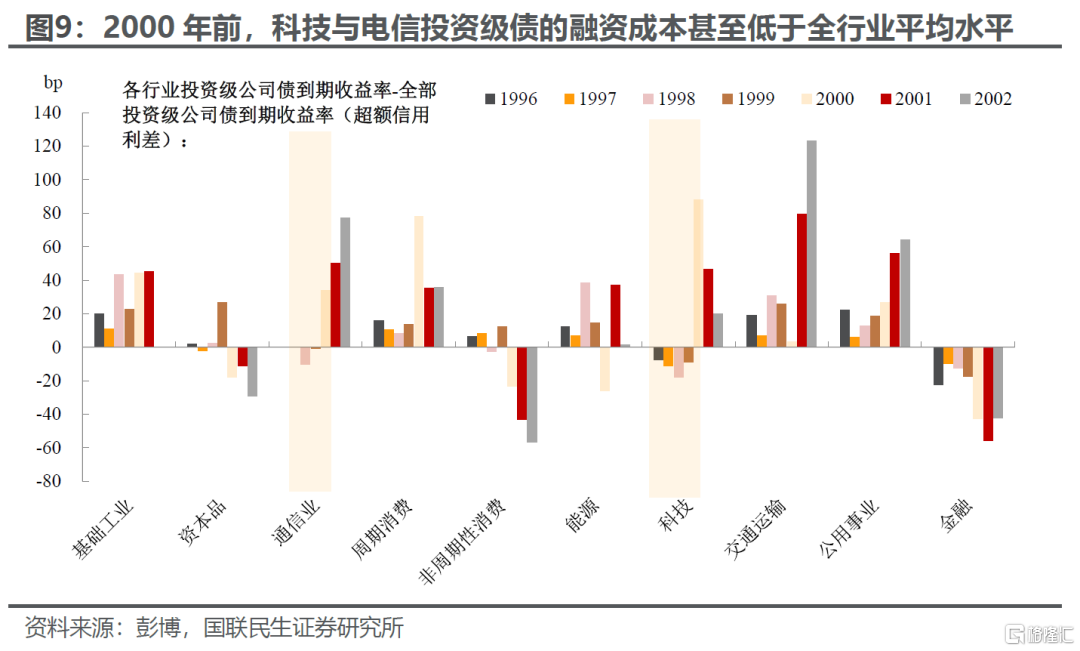

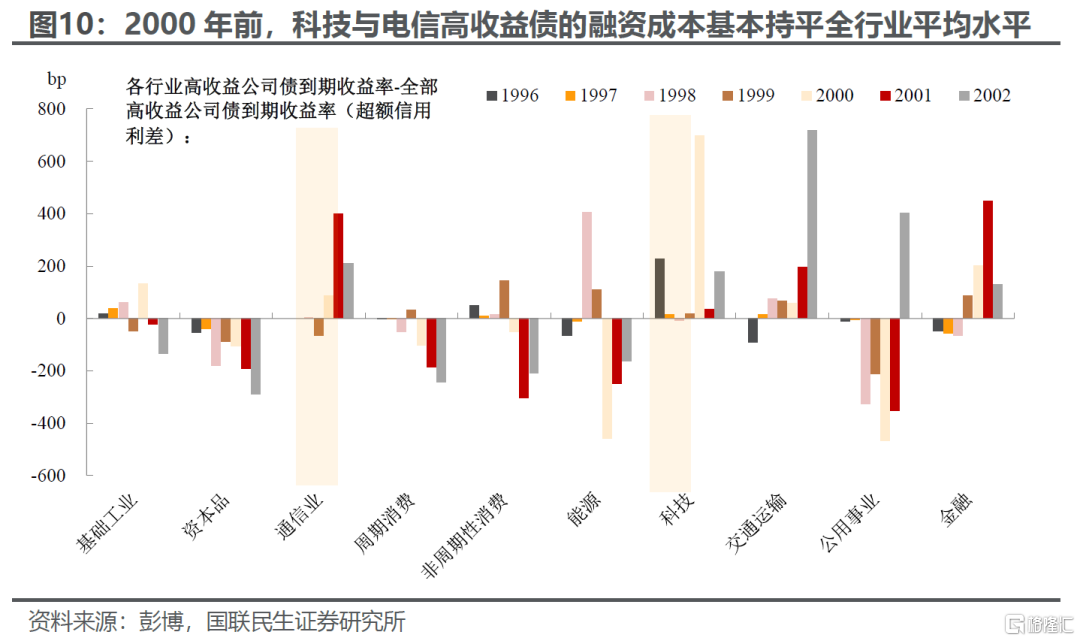

在信息技术革命的席卷下,市场对“新经济”资产展现出了极强的风险偏好。作为生产率上升的核心主线,科技、电信及网络设备类企业在这一阶段疯狂吸纳资本。彼时电信行业深受1996年美国《电信法案》放开的政策红利刺激,掀起了大规模发债建设光纤网络的热潮。这种对新产业的狂热追逐,使得科技与电信行业投资级债的收益率甚至低于全行业平均水平,其超额风险溢价在这一阶段长期转为负值——其信用利差甚至比基本面更稳健的传统工业债还要狭窄。

与此同时,即便是高风险的科技行业高收益债(垃圾债),其收益率也仅略高出全行业平均水平,并未体现出应有的风险溢价。这种海量资金涌入带来的定价,充分反映了当时市场对新经济资产非理性的追捧,也为日后科网泡沫破裂后的电信债密集违约埋下了伏笔。

2、1998:从利差无差别上行到“美联储看跌期权”

进入1998年,美国债券市场脱离了此前的平稳震荡,在内外部多重危机的交织下,演绎了一场从“流动性骤变”到“央行史诗级救市“的标志性转变。

1998年下半年,海外宏观环境急转直下。亚洲金融危机的影响逐步向蔓延,最终定向点燃了俄罗斯国债违约。这一主权级违约直接牵连了华尔街顶级对冲基金——长期资本管理公司(LTCM)。由于LTCM手握数千亿美元的跨市场庞大衍生品持仓,其濒临清算瞬间引发了全球债券市场的系统性危机。

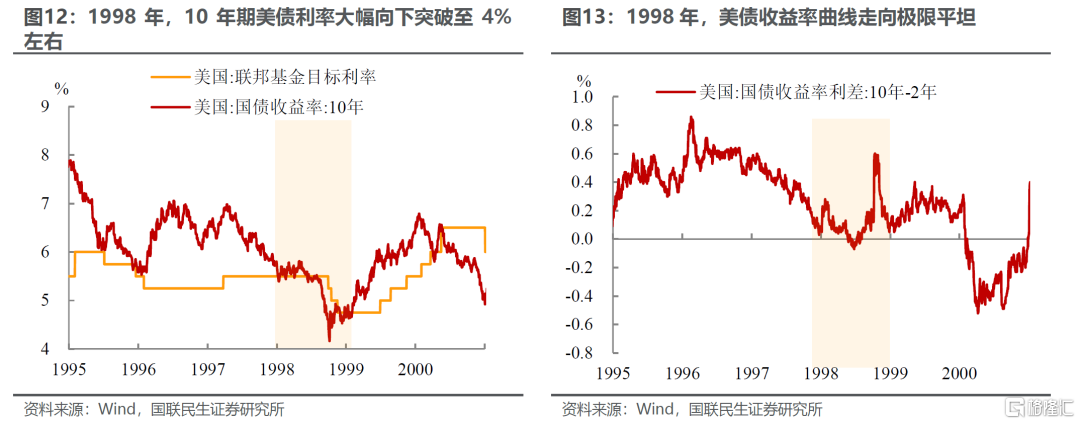

危机影响瞬间无差别地席卷了所有非国债资产。在宏观分母端,全球离岸资本快速转向安全资产交易。避险资金不计成本地抢购美国长端国债,驱动10年期美国国债收益率在短时间内大幅向下突破至4%左右的阶段性低点。

面对迫在眉睫的系统性金融海啸,美联储主席格林斯潘展现了“大师”级别的果断干预。在1998年9月、10月和11月,美联储在短短两个月内连续三次降息(包括一次罕见的非议息会议窗口临时降息),将联邦基金利率从5.50%迅速下调75bp至4.75%。

此时,短端利率受降息牵引下行,但长端利率受全球避险和放水资金的更强力压制,导致期限溢价进一步下行,美债收益率曲线走向极限平坦化。

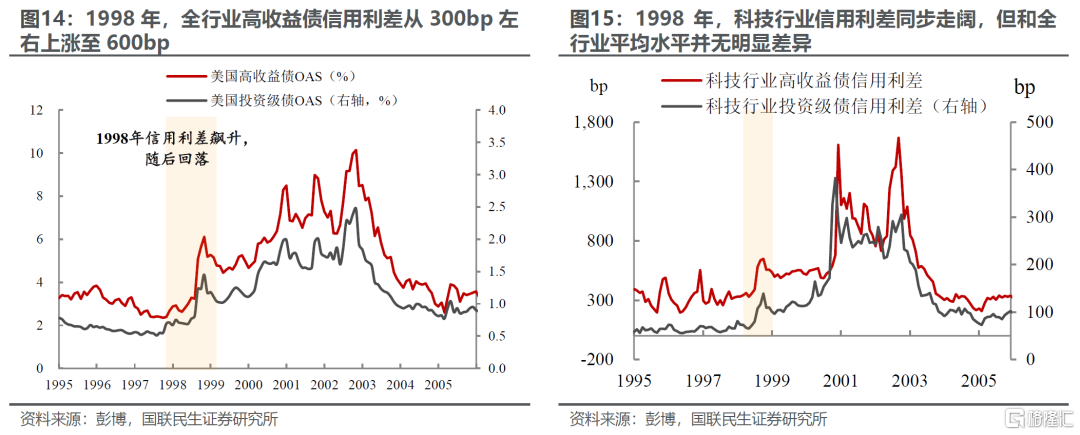

宏观分母端的剧烈切变,在信用市场上引发了极其经典的风险重定价传导。在LTCM危机发生的1998年第三季度,系统性流动性下行导致全行业高收益债信用利差在两个月内从300bp左右上涨至600bp以上的危机临界值。

其中,原本享受“信仰溢价”的科技与电信(TMT)基础设施债也未能独善其身,其高收益和投资级信用利差同样出现明显走阔;不过相对全行业平均水平而言,其利差中枢依然不高。

然而,随着美联储连续3次技术性降息及LTCM的重组,流动性问题被逐步解决。美联储强力的流动性注入一度扭转了债市的悲观情绪,直接推动全行业高收益债利差在1998年底至1999年初再度回落,重新收敛至500bp左右的核心区间。

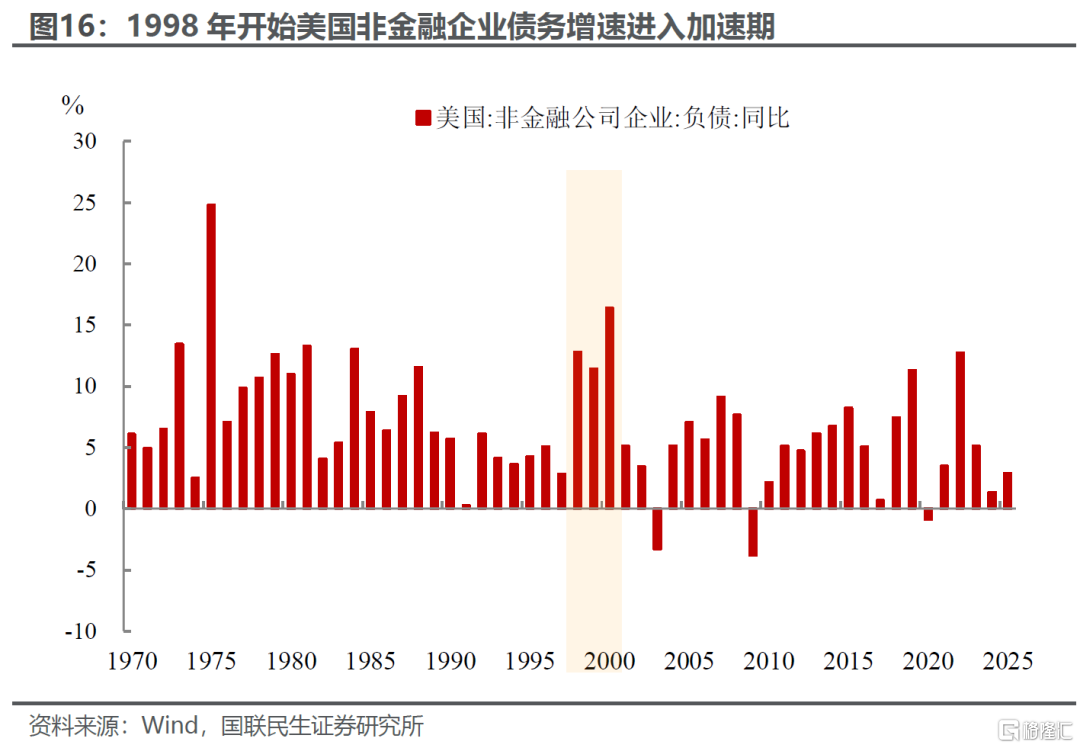

此时,市场产生了一种深刻的认知异化——“美联储看跌期权”正式在债市交易员的心中确立。市场自发形成了一种刚性底线思维,即只要系统发生尾部风险,美联储将无底线地通过放水注入流动性来为风险资产承保。资金狂热的情绪被彻底激活,债务融资增速也开始进入巅峰期。

3、1999-2000年:信用风险的破裂和科网泡沫的终结

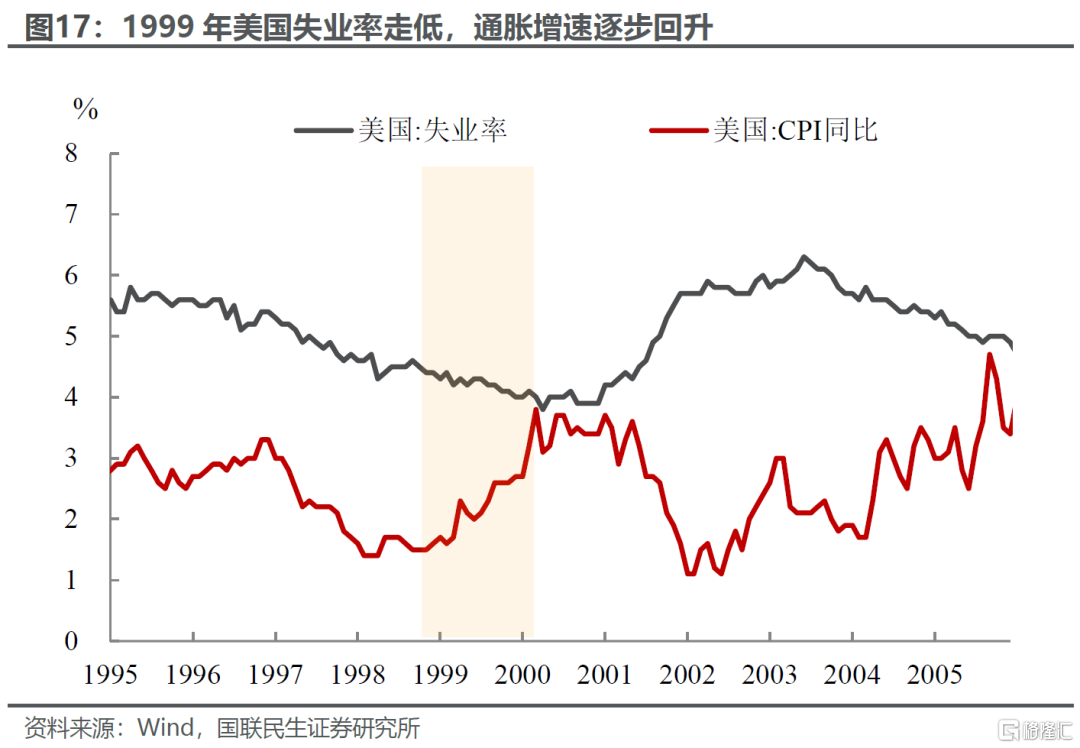

1999年下半年,美联储前期的极限放水反向催生了实体经济的全面过热。叠加跨越千禧年时全美企业对“千年虫(Y2K)”计算机危机的极端担忧,企业加快设备的更新。因此整体需求旺盛,驱使失业率跌破4%的历史极限,核心通胀率快速向3%的政策红线逼近。

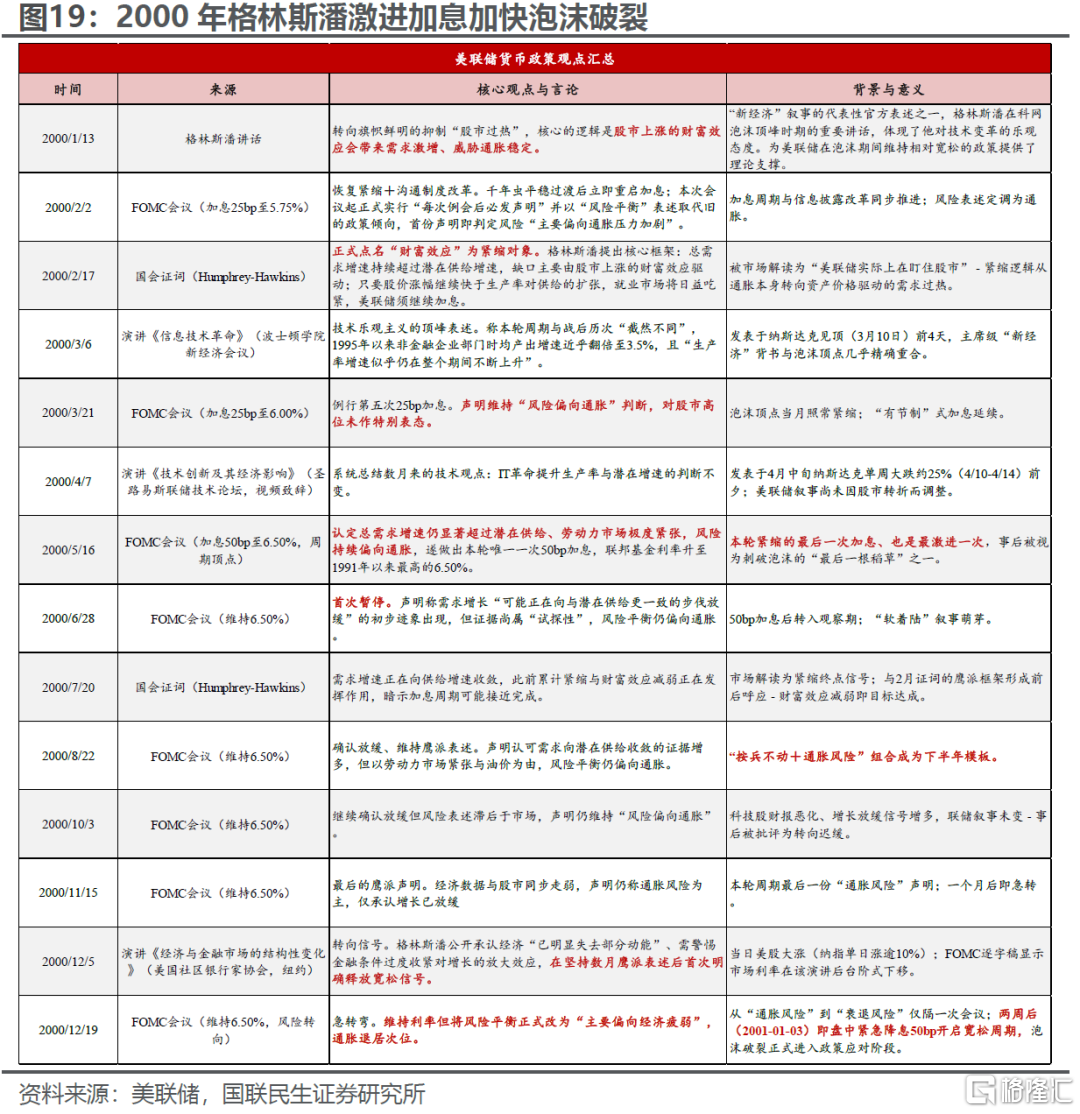

面对这一可能失控的宏观宏大叙事,美联储被迫做出惩罚性纠偏。自1999年6月起,格林斯潘调转政策方向,至2000年5月连续加息6次共175个基点,将联邦基金利率从4.75%推升至6.5%的高位。

不过,1999年内的前三次加息仅仅是对流动性回收的试探,直到2000年初美联储才真正拉响了全面收紧的警报。在1999年6月、8月和11月的议息会议上,美联储虽然连续三次各加息25bp,但这仅仅收回了1998年因LTCM危机而临时释放的75bp救市流动性,将货币政策重新推回危机前的水平。

转折点发生在2000年初。随着“千年虫”(Y2K)危机平安度过,此前美联储为了防范危机而注入的海量预防性流动性,转化为通胀压力与市场最后的疯狂。面对核心CPI的抬头以及资产泡沫的逐步失控,美联储终于剥离了对技术红利的盲目宽容,开始施加真正的紧缩惩罚。

2000年1月13日格林斯潘在纽约经济俱乐部发表讲话(1月14日刊发),转向旗帜鲜明的抑制“股市过热”,随后开始全面转向紧缩。这在2000年5月迎来了高潮——美联储采取了罕见且激进的一次性加息50bp的操作,正式为这场世纪末的流动性盛宴画上了句号。

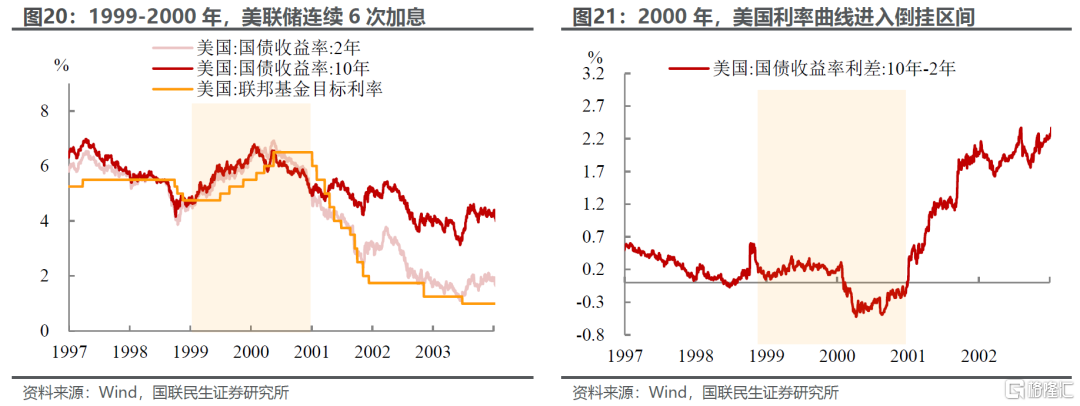

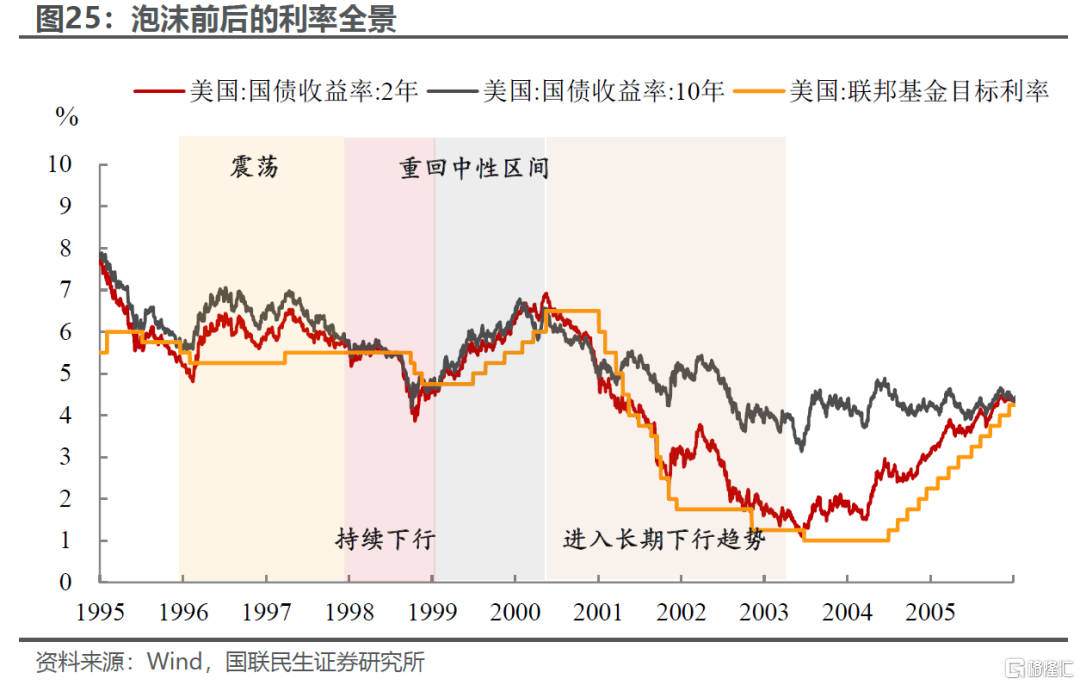

在限制性高利率的影响下,债市大盘走出了极端的“熊平”行情。2000年1月,短端美债收益率(2年期)紧贴联邦基金利率直线上升至6.5%;然而长端10年期美债收益率在冲高至6.8%后,由于市场开始强力定价前瞻的实体经济“硬着陆”衰退风险,长端上行深度受阻并反向掉头。

2000年2月之后,美国10年期与2年期国债利差跌破0以下,期限溢价转化成深幅的负值,美债收益率曲线陷入了明显的倒挂形态。

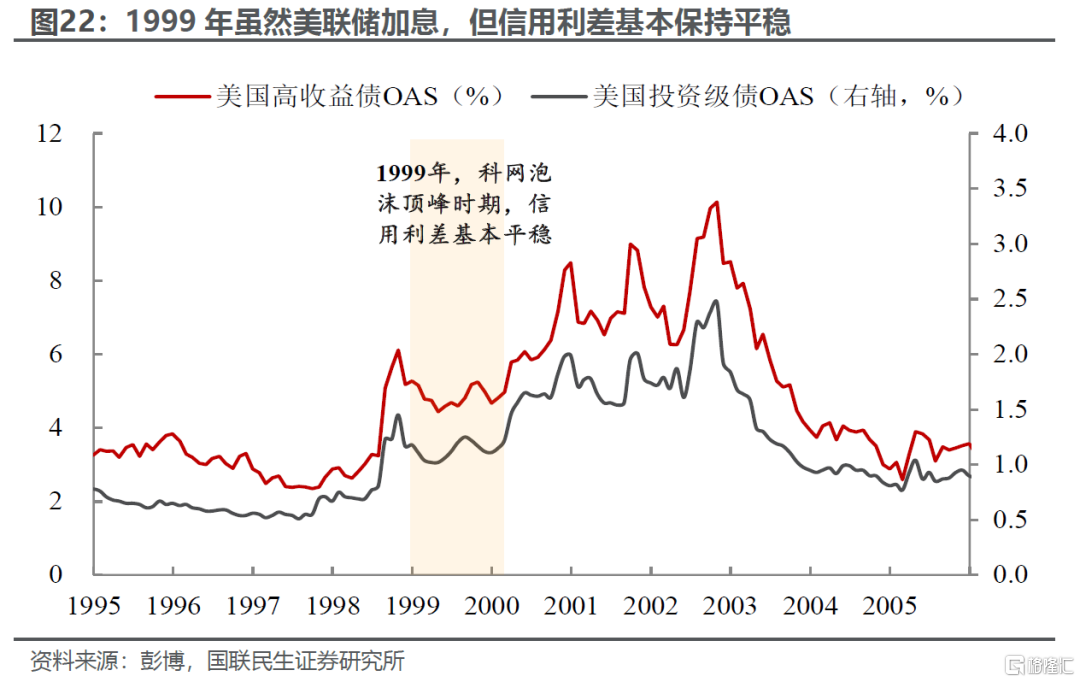

宏观基准利率的上涨与国债曲线的极限倒挂,逐步转化为信用债市场微观层面的深度压力。需要注意的是,加息初期并未立刻推升系统性信用风险:1999年全年信用利差整体维持平稳;也就是说最初的加息仅仅是带来无风险利率的上行,并未产生全面的信用危机。直至2000年初格林斯潘实施全方位货币紧缩,叠加美股企业财务风险的暴露,信用溢价才开启持续走阔行情。彼时信用利差走阔的拐点小幅领先美股泡沫破裂,但在泡沫彻底破裂前,利差整体上行幅度仍相对有限。

2000年3月成为本轮周期的决定性分水岭。随着美股科技股现金流的证伪和财务风险的暴露(详见《“亲历”一次科网泡沫,我们能学到什么?》),纳斯达克触及5132点历史高点后快速下行,权益市场估值泡沫破裂,风险情绪沿跨资产传导链条迅速蔓延至固收一级市场,市场风险偏好快速下行。科技、电信等高收益主体的一级再融资窗口逐步关闭,过去数年行业赖以存续的“借新还旧”债务循环模式彻底难以为继。

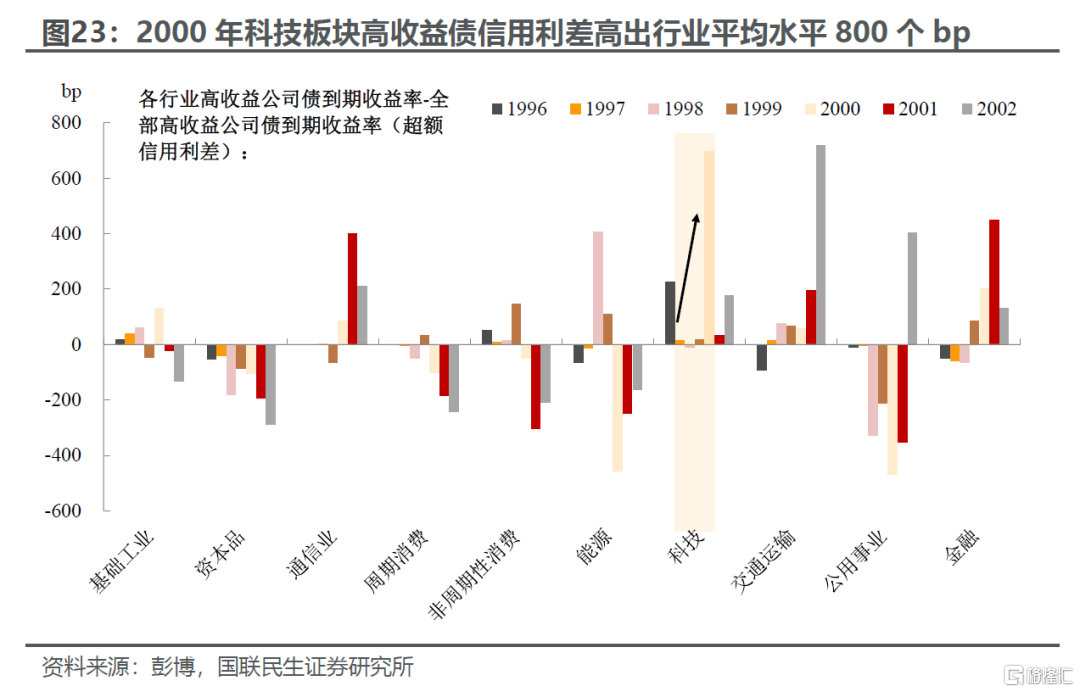

股市下跌叠加政策利率抬升至6.5%,全市场高收益债整体利差被动冲高至800bp上方。其中科技行业投资级、高收益债走出极端分化行情,彻底扭转了此前利差优于市场均值的格局,2000年底科技板块高收益债到期收益率高达22%(整体高收益债利率为14%),信用利差高达1600bp,一度高出行业平均水平800个bp。

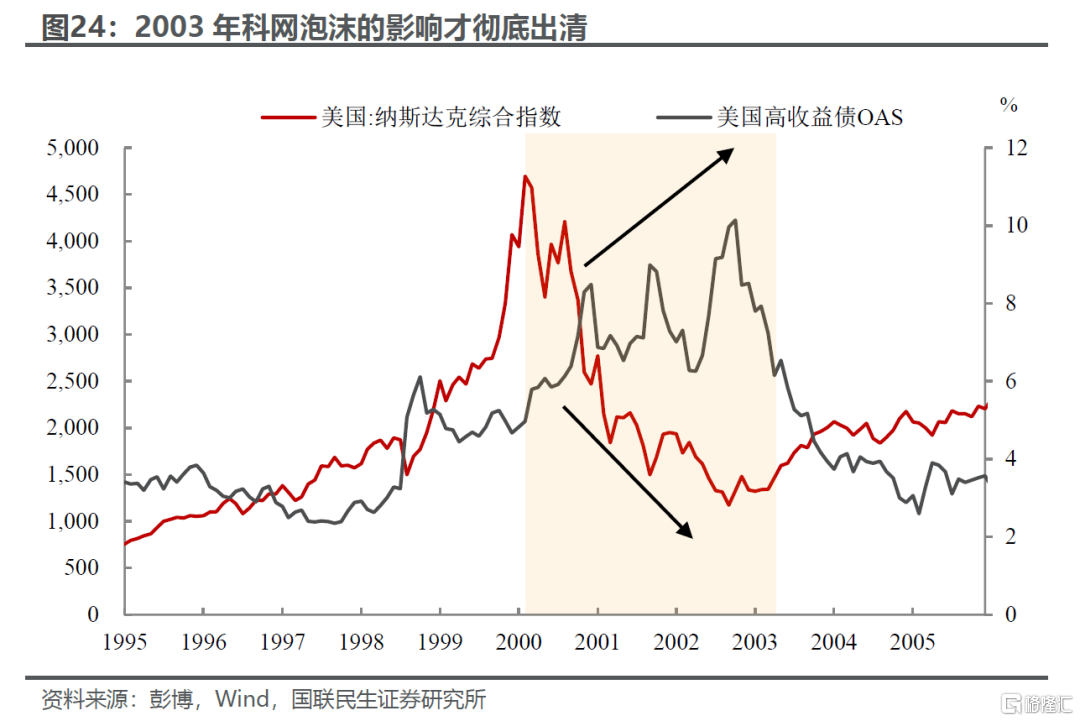

后面的故事基本上“家喻户晓”:科网狂欢落幕之后,股市迎来漫长的回调,实体经济热度也随之退潮。美联储再度出手托底,开启连续降息周期释放流动性。随着潮水重新漫灌,市场信用风险逐步消化,企业再融资环境缓慢修复,高收益债利差从历史高位持续收敛。直到2003年,纳指最终逐步回升,信用利差也同步开启了长期下行之路,一轮完整的泡沫周期就此尘埃落定。

4、总结:这是怎样的时代?

纵观1996-2000年科网泡沫从酝酿、膨胀到破裂的完整周期,美债市场始终是宏观流动性、货币政策与产业基本面的精准映射。

纵观这一时期,在2000年科网泡沫破裂前,美债市场整体表现虽不及如日中天的权益市场,但整体走势依然稳健。唯一的显著调整期出现在1999年——彼时美联储启动了激进的加息周期,将基准利率一路推升至6.5%的高位,令债市阶段性承压。整体拉长时间来看,1996-2002年间(除了1999年),美国国债全回报指数表现出较强的韧性,基本维持了接近10%的双位数年化回报水平(见图28)。

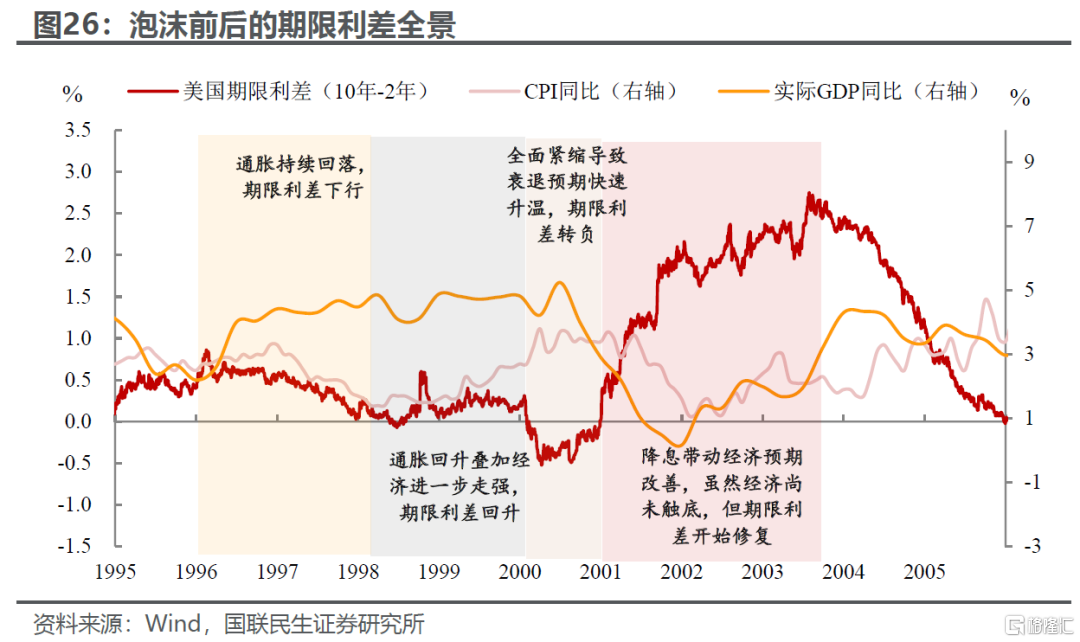

期限利差在该周期完成了从“经济晴雨表”向“危机警报器”的转变。1996—1997年得益于牢固的远期通胀锚定,长端期限溢价持续低位平盘,收益率曲线维持着健康的温和正斜率;然而到了2000年初,面对美联储刚性的高频紧缩与市场对远期实体硬着陆风险的严厉定价,曲线陷入了近二十年来最深幅度的倒挂形态。而当短期资金成本已严重超越长期实体资产的回报率,衰退预期走强时,高杠杆运转的私人部门也将逐步走向无差别的信用风险。

信用利差则完整见证了从“风险忽视”到“泡沫清算”的周期:

泡沫升温阶段,信用利差整体偏低,科技板块凭借高增长预期享受“信仰溢价”,投资级信用利差持续低于全行业均值,形成“增长预期→融资便利→产能扩张→估值抬升”的正反馈;

而在加息初期,信用定价反应也相对钝化,仅无风险利率上行,系统性信用风险尚未显性化;

直至2000年美联储全面转向紧缩,企业财务和现金流风险暴露,权益泡沫破裂,信用风险才全面释放,步入历史级别的危机定价区间。

具体到科技行业上来看,1998年以前,受益于早期技术红利与稳健的基本面,科技行业全回报债券表现亮眼,持续跑赢行业平均水平。然而自1999年起,随着行业投机泡沫见顶、科技行业的信用风险开始系统性上行,信用利差的急剧走阔导致整个板块的债券回报率显著承压。

在这一轮出清周期中,不同资质的券种走势呈现出显著的分化特征:投资级债券受到估值重塑与资本开支泡沫破裂的拖累,直至2002年行业整体去杠杆完成后,其回报率才回归常态化水平;相比之下,高收益债券在经历前期的深度调整后,于2001年伴随尾部风险的集中出清与违约率见顶,反而触发了一轮由估值修复和资质改善驱动的强劲反弹,不过2002年随着信用风险的再度走阔,科技高收益债回报率再度走弱。

风险提示:AI需求明显放缓;美国通胀粘性超预期;地缘冲突升级与油价大幅上行:美国财政政策超预期。

注:本文为国联民生证券2026年7月12日发布的《科网泡沫时期的美债如何演绎?》,分析师:林彦 SAC编号 S0590525110007;武朔 SAC编号 S0590125110064

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。