4万亿电网投资进入兑现期,设备企业的分化为何先看订单和现金流?

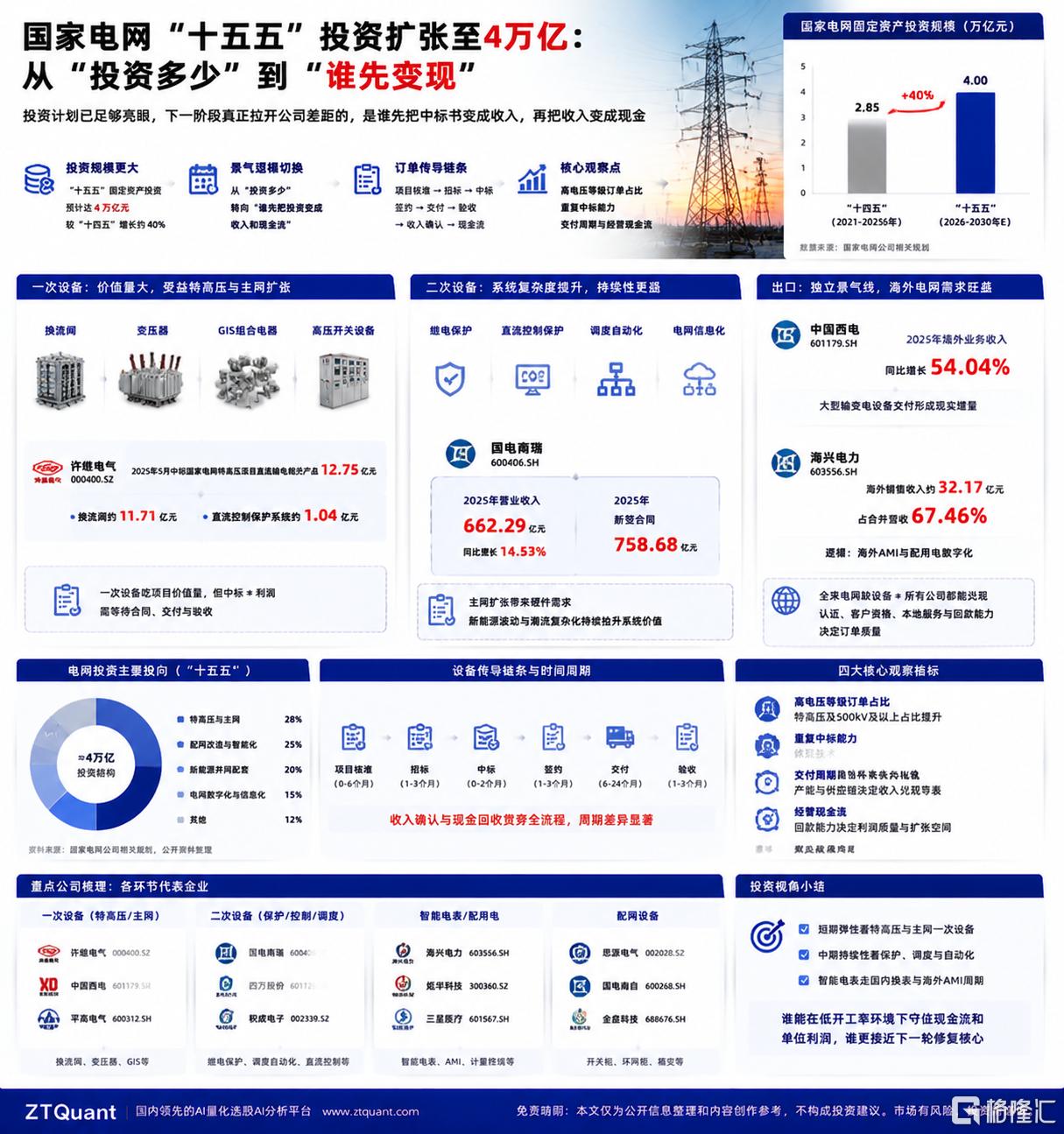

国家电网已经明确,“十五五”期间固定资产投资预计达到4万亿元,并计划进一步强化特高压直流外送、配电网和数智基础设施建设。投资扩张提供了长期需求,但从资本开支到上市公司收入之间仍有明显时差。项目核准决定建设节奏,招标决定设备份额,交付和验收才进入企业报表。

一次设备首先受益于高电压等级工程。许继电气2026年5月披露,中标国家电网特高压项目直流输电相关产品12.75亿元,涉及换流阀和直流控制保护系统。特高压项目对换流设备、变压器和GIS等产品形成大额采购,单个工程可以明显抬升订单。这一环节的核心是项目价值量,但收入节奏受到制造周期、现场交付和验收节点约束。

二次设备更依赖系统复杂度。风光新能源持续接入、跨省跨区输电增加后,电网需要更强的继电保护、调度自动化和控制能力。国电南瑞2025年营业收入662.29亿元,同比增长14.53%,新签合同758.68亿元,同比增长14.40%;公司海外收入也实现较快增长。一次设备解决“把电送出去”,二次系统承担“如何稳定、安全地送”。新能源渗透率越高,控制与调度的价值越难被简单设备数量替代。

海外市场则出现两种不同路径。中国西电2025年境外业务收入同比增长54.04%,大额输变电设备交付已经形成收入增量;海兴电力海外销售收入约32.17亿元,占合并营收67.46%,业务更偏智能计量、AMI及配用电数字化。大型设备依赖项目资质和履约能力,智能计量则更看本地渠道、系统适配和持续服务。“全球缺电网设备”不能直接推导为所有企业同步增长,海外收入的含金量最终落在客户资格、项目执行和回款。

由此看,4万亿元投资计划带来的并非一条单线行情。特高压和主网一次设备提供项目弹性,保护、调度和自动化承接系统升级,智能电表与AMI对应国内换表和海外数字化周期。真正决定企业分化的,是高等级订单占比、重复中标能力、交付效率和经营现金流;投资计划解决需求上限,现金转化效率决定利润质量。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。市场有风险,投资需谨慎。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。