假如AI退潮,对消费是危是机?

6月以来,市场对于AI产业高景气能否持续的讨论明显升温。一方面,苹果月内上调产品价格引发市场对于“AI通胀”的关注,部分投资者开始担忧,伴随着AI产业链持续吸纳资源和利润,传统产业的利润空间受到挤压,当前科技强而传统经济弱的“K型”分化或已接近阶段性极限;另一方面,Meta计划出售部分富余AI算力的举措也是市场开始重新审视全球算力建设是否存在阶段性过热的风险。尽管从当前AI硬件需求、算力投资以及龙头企业业绩兑现情况来看,AI产业链仍处于高景气区间,但随着产业发展逐步从“预期驱动”走向“业绩驱动”,市场对于未来AI产业链增长斜率的分歧开始加大。如果AI热潮出现阶段性降温,对于当前疲软的消费而言有哪些影响?

(1)当前AI产业链已经成为经济增长的有力支撑项,但对于消费的传导效率不足。这意味着,若AI热潮降温,其对消费的直接冲击可能并不显著,但对经济增长的支撑力度会明显减弱。在这种情况下,稳增长政策的必要性将进一步上升,而消费作为当前经济链条中最需要修复的环节之一,有望获得更多政策资源的倾斜。

具体来看:

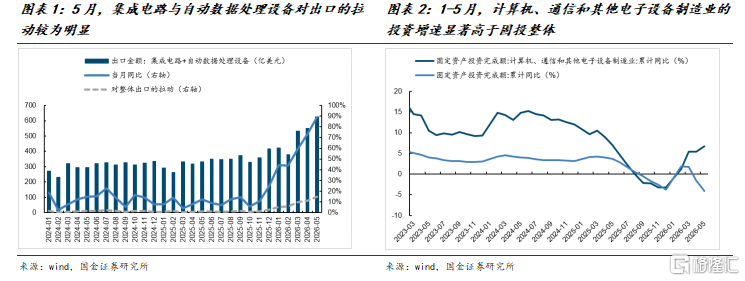

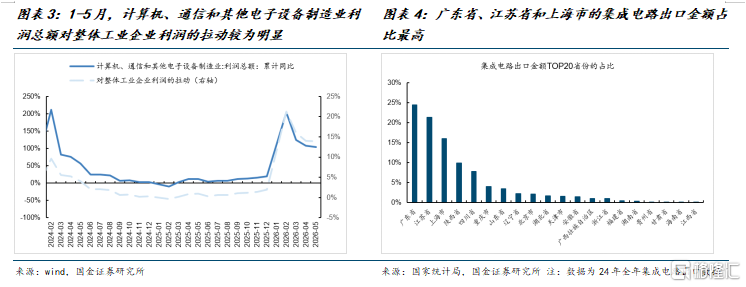

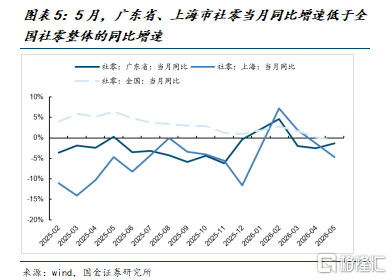

AI产业链正在成为经济增长有力支撑项。当前AI产业链对出口、投资、以及工业企业利润的同比上行皆起到显著拉动作用。①出口方面,6月公布的5月出口数据显示,受益于AI产业发展的集成电路、自动数据处理设备及其零部件两项5月合计出口金额为624.36亿美元,占整体出口金额的16.6%,同比+88.9%,对当月出口增速的拉动约为14.8个百分点,相较于5月出口金额同比的+19.4%,带动效果明显。②投资端,6月公布的1-5月固投数据显示,计算机、通信和其他电子设备制造业累计同比+6.7%,显著跑赢固投整体累计同比的-4.1%,对投资端存在明显的支撑。③工业企业利润角度,1-5月,计算机、通信和其他电子设备制造业实现营收和利润总额分别为75224.4亿元和4219.7亿元,约占规上工业企业整体营收、利润总额的13.3%、13.4%,累计同比增速为+17.1%、+103.9%,对整体营收、利润总额的拉动约为2.3个百分点和13.9个百分点,相较于1-5月规上工业企业整体营收、利润总额累计同比的+5.5%、+18.8%,拉动效果显著。

但本轮AI产业链的高景气对于消费的传导效率显著不足。逻辑上来看,如果AI产业链高景气度能够通过“就业—收入—消费”传导,那么作为集成电路出口排名前三的省份:广东、江苏、上海,将看到相对更优的社零表现。但从实际数据来看,广东省、上海5月社零同比分别为-1.4%、-4.7%,低于5月社零整体同比的-0.6%;江苏4月社零同比为-1.2%,也显著低于4月社零整体同比的+0.2%(注:截至6月30日,江苏省社零数据更新至26年4月)。当前AI产业的高景气度并未传导至消费端,这是由于当前AI产业链的利润分配结构具有较强的资本密集特征。企业获得的超额收益更多流向资本开支、研发投入和产能扩张,而非居民收入增长。因此,AI景气上行对于宏观经济的支撑作用明显强于对消费的带动作用。

换句话说,AI产业的繁荣本身并没有真正解决消费偏弱的问题;而如果未来AI热度边际回落,其对消费的直接冲击可能并不显著,但对经济增长的支撑力度会有所减弱。在这种情况下,稳增长政策的重要性反而会进一步上升,而消费作为当前经济链条中最需要修复的环节之一,有望获得更多政策资源倾斜。

(2)从消费自身基本面来看,无论AI热潮是否降温,当前制约消费需求的三重因素:居民收入增速下降、地产财富效应减弱和大宗消费品(家电、汽车)拖累,暂未见到扭转信号,短期基本面改善可能性较低。

具体来看:

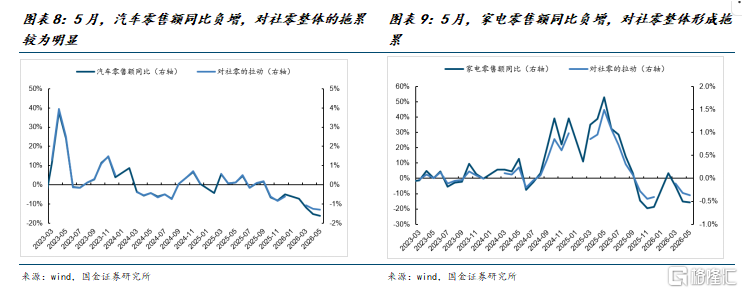

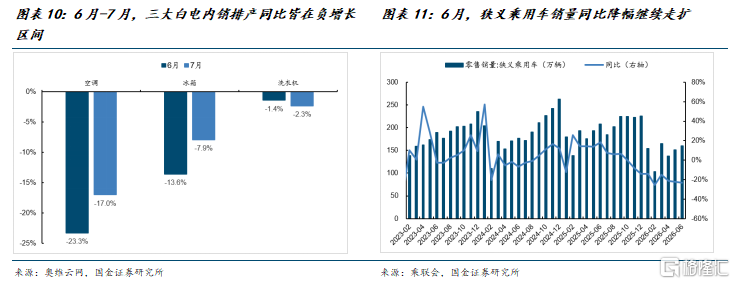

当前制约消费需求的三重因素:①居民收入增速下降:26年一季度,居民人均可支配收入同比+4.9%,增速较25年四季度累计同比的+5.0%,继续小幅放缓,并且为22年三季度以来最低。拆分结构来看,工资性收入下滑是居民人均可支配收入增速回落的主要拖累。②地产财富效应减弱:商品房成交价的走弱对于居民尤其是城镇居民财富效应的减弱较为明显,从而拖累消费。尽管当前商品房成交面积呈现低位企稳的趋势,但成交价格仍在下行。从最新公布的房价表现来看,新房方面,6月公布的5月70大中城市新房价格环比-0.2%,同比-3.6%,价格维持低位。二手房方面,6月公布的5月70大中城市二手房价格环比-0.3%,同比-5.9%,价格仍在走弱。6月以来,根据中国房地产指数系统百城价格指数,百城二手住宅均价环比-0.4%,跌幅较上月扩大0.1个百分点。其中,一线、二线、三四线城市二手住宅价格环比分别-0.2%、-0.5%、 -0.5%,同比分别-7.0%、 -8.2%、 -7.5%。房价未见改善的信号。③大宗消费品拖累:汽车、家电因以旧换新政策带来的高基数、需求前置影响,零售额同比增速持续双位数负增,对于消费整体的拖累明显。5月,汽车、家电分别实现零售额3309亿元、975亿元,同比-16.1%、-15.6%,对社零的拖累在1.30个百分点和0.37个百分点。高频数据显示,家电方面,内销排产依旧疲弱。三大白电:空调、冰箱、洗衣机6月内销排产同比分别-23.3%、-13.6%、-1.4%;7月内销排产同比分别-17.0%、-7.9%、-2.3%。尽管“618”消费节下,终端销售情况较前期小幅改善,但与同期相比仍有较大差距,行业整体零售氛围较淡,渠道端经销商对后市预期偏谨慎,主动控制备货、减少提货,厂商也同步下调内销生产计划。汽车方面,乘联会数据显示,尽管6月有北京车展的热度提振,释放部分滞留购车需求,但整体销量依旧疲弱。并且今年“618”促销不给力,未出现大规模集中营销活动,市场需求释放节奏偏缓。6月狭义乘用车零售销量160.2万辆,同比-23.2%,降幅较上月的-22.1%继续走扩。综上,当前制约消费的三重因素皆暂未见到扭转信号,消费基本面短期难有改善。

(3)从资本市场视角观测,消费的情况可能有所不同。若AI产业热潮阶段性减退,科技板块持续吸纳资金的格局可能出现变化。经历前期较大调整后,部分消费行业估值目前已处历史低位,若后续促消费政策持续加码、资金风格趋于均衡,消费板块有望迎来预期修复。

具体来看:

今年以来,AI产业链吸纳了大量资金、信贷资源和市场关注度,科技成长板块成为资金最追逐的方向,而消费板块则持续受到冷落。截至6月30日,26年上半年,科技TMT板块累计上涨51.4%,而消费板块下跌16.0%,两者表现形成鲜明反差。这种分化的本质在于市场持续为增长确定性付费。当AI产业保持高景气时,资金愿意接受更高估值,并不断向科技板块集中;但一旦AI产业进入从“高增长预期”向“增长兑现”的阶段,市场关注点将从增量叙事转向性价比和安全边际。对于消费而言,尽管消费当前仍缺乏强劲的内生增长动力,但如果AI热潮边际降温导致政策重心向稳增长和促消费进一步倾斜,同时市场资金开始从高估值成长板块向低估值资产扩散,那么消费板块有望迎来预期层面的阶段性修复。

(4)总结:AI热潮降温并不意味着消费会立即迎来基本面反转,但可能成为市场重新审视消费价值的重要契机。考虑到当前制约消费需求的三重因素:居民收入增速下降、地产财富效应减弱和大宗消费品(家电、汽车)拖累,暂未见到扭转信号,无论AI产业链的景气度如何,短期消费基本面大概率仍处于“弱现实”阶段。但对于资本市场而言,若AI产业热潮阶段性减退,科技板块持续吸纳资金的格局可能出现变化。经历前期较大调整后,部分消费行业估值目前已处历史低位,若后续促消费政策持续加码、资金风格趋于均衡,消费板块有望迎来预期修复。总体而言,若AI产业链热度减退,消费板块的投资机会有望来自于政策与资金再配置带来的估值修复,而非基本面的快速反转。

风险提示:数据基于公开数据整理,可能存在信息滞后、不全面的风险。

注:本文节选自国金证券2026年7月9日发布的《假如AI退潮,对消费是危是机》,报告分析师:牟一凌 S1130525060002,沈心怡 S1130525070002

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。