商标纠纷背后藏焦虑:耐克深陷大中华市场增长困局

复刻球鞋配色撞款便利店招牌、发售日精准对标对方品牌日。2026年7月2日,耐克一款计划发售的运动鞋,引来连锁便利店品牌7-Eleven一纸诉讼,指控其商标侵权与不正当竞争。截至2026年7月9日,涉事鞋款已在耐克官方SNKRS应用的多个区域下架。

铤而走险蹭热度的营销操作,折射出耐克当下严峻的经营困境。作为品牌核心市场的大中华区营收连续八个季度走低,管理层调整未见成效;叠加利润增长依靠非经常性损益项目、球鞋二级市场溢价缩水等多重短板,耐克曾经稳固的品牌竞争力或已陷入困局。

球鞋擦边营销为零成本引流?

据悉,本次涉事鞋款为耐克与日本球鞋零售店铺atmos合作推出、计划于7月11日发售的Air Max 95,鞋身侧面采用横向分层设计,配色依次为橙色、绿色、红色,排列顺序与视觉呈现形式,与7-Eleven门店招牌的三色注册商标存在较高相似度。鞋款鞋垫印有便利店货架相关图案,前期宣传文案提及“街角便利店”“买完零食散个步”等表述。

视觉设计、宣传话术,叠加发售时间,让 7-Eleven 认定耐克存在主观蹭流量的侵权意图。7-Eleven在诉状中表示,其橙绿红三色条纹为全球注册的核心品牌识别元素,已形成稳定的消费者品牌联想;耐克该款鞋的设计易使公众误认为双方存在官方联名、品牌赞助等合作关系,构成商标混淆,涉嫌违反美国《兰哈姆法》相关规定。此外,该鞋款发售日期定为7月11日,与7-Eleven年度品牌日“7-Eleven Day”为同一天。

诉状披露,起诉前7-Eleven曾多次发函与耐克沟通,提议调整鞋款设计与发售安排,耐克方面回复表示拒绝修改,将按原计划推出产品。7-Eleven据此向法院申请永久禁令,要求耐克停止销售涉事鞋款、召回并销毁已分销产品,同时索赔经济损失及侵权所得利润。

对此,中国企业资本联盟中国区首席经济学家柏文喜指出:“从营销角度看,这是一场零成本超级曝光——7-Eleven 获得品牌捍卫者形象,耐克获得话题热度,双方各取所需。真正的输家?可能是那些认真讨论‘商标侵权边界’的法律评论员。这种‘争议即流量’的逻辑,在注意力经济时代早已不是新鲜事。”

据21世纪经济报道等媒体报道,目前该案已分配至得克萨斯州北区联邦法院达拉斯分院审理,7-Eleven已申请开庭前临时禁令听证。耐克如未在7月10日前主动延期发售或改配色,法官最快将于发售前48小时裁定是否冻结销售。

随着诉讼持续发酵,涉事鞋款的发售计划已出现明显变动。截至2026年7月9日,耐克方面尚未发布官方回应,但涉事鞋款已从SNKRS APP部分区域下架。

对此,知名危机公关专家、福州公孙策公关合伙人詹军豪表示:“耐克拒绝7-Eleven的沟通提议、执意蹭其品牌日流量,本质是在业绩承压下想靠打擦边球的话题性,用极低的营销成本撬动球鞋圈的关注度,试图给疲软的新品发售制造热度,却直接触发了商标侵权诉讼,反而让品牌陷入不必要的舆论风波。”

这场商标纠纷折射出的增长焦虑,在大中华市场表现得尤为突出。为扭转营收持续下滑的局面,耐克曾寄望于管理层调整寻求破局,却未能奏效。

2024年10月,董炜升任耐克大中华区董事长兼CEO,上任未满2年,其便于2026年3月卸任这两项职务,由亚太拉美大区负责人凯西・斯帕克斯(Cathy Sparks)接任该职务。从最新财报数据看,管理层调整后大中华区营收下滑态势未出现扭转。

(董炜)

大中华区营收连续八个季度下降

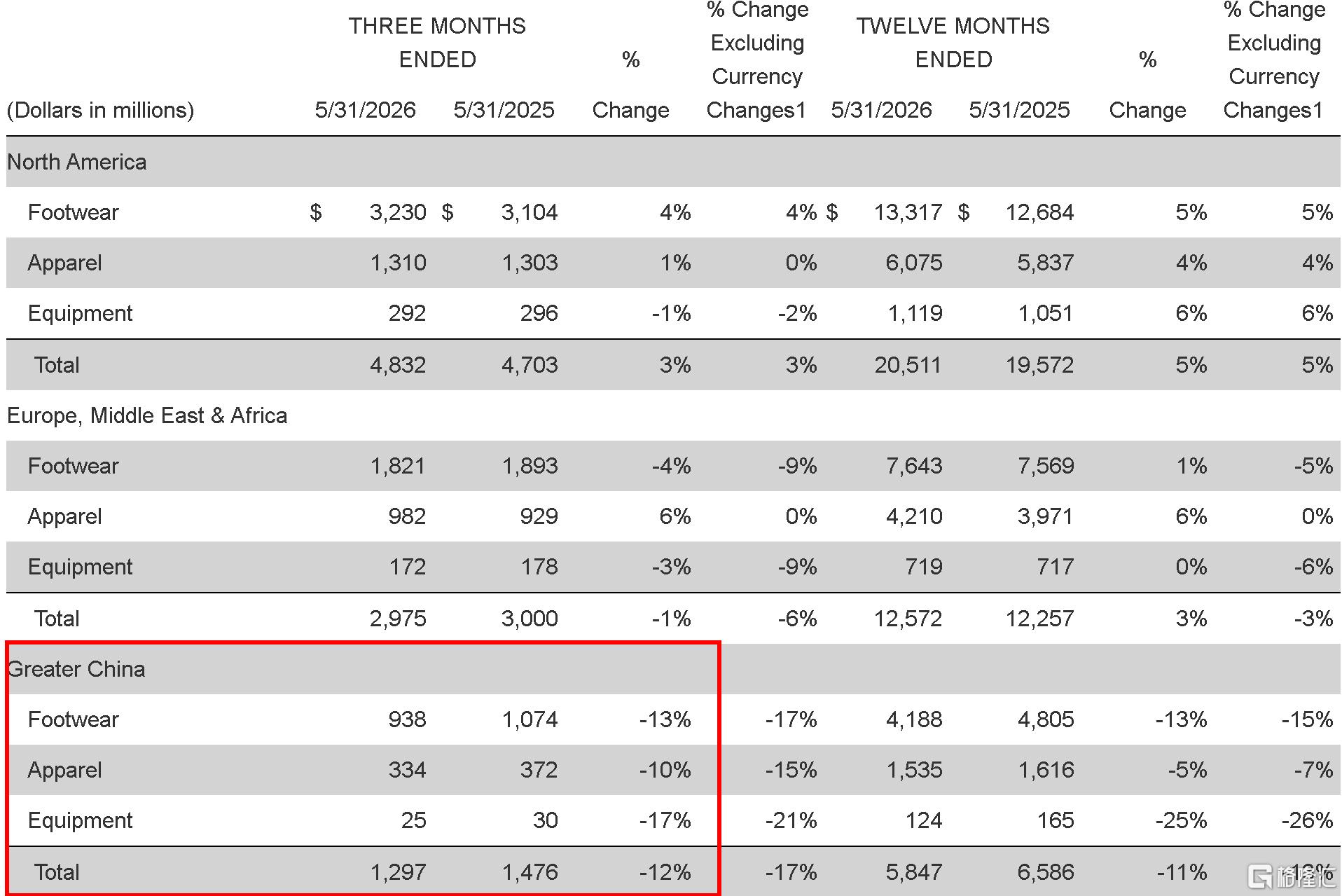

2026年7月1日,耐克发布2026财年第四季度及全年财报。财报显示,公司全年营收约464亿美元,净利润约31.08亿美元,同比下降约3%;第四季度营收约110亿美元,同比下降约1%。

其中,第四季度耐克品牌的收入约为107亿美元,按报告口径计算基本持平,而按货币中性口径计算则下降了3%。耐克称:“这主要归因于大中华区及欧洲、中东和非洲市场的下滑,但部分被北美市场的增长所抵消。”

营收端承压之外,利润端的表现同样暗藏隐忧。第四季度公司净利润同比增长约407%,其中包含约9.86亿美元的预期关税退税,属于非经常性损益项目。扣除该一次性收益后,公司核心盈利水平未出现显著增长。

回到核心经营层面,大中华市场的长期低迷仍是耐克亟待解决的核心难题。财报数据显示,大中华区营收连续八个季度同比下滑。2026财年第四季度耐克大中华区营收约12.97亿美元,同比下降约12%;全年大中华区营收约58.47亿美元,同比下降约11%。

对此,柏文喜表示:“中国消费者的‘国潮替代’正在加速。安踏、李宁、特步在科技叙事和设计上持续追赶,而耐克仍停留在‘明星代言+限量发售’的老套路。当Z世代不再为‘对勾’支付溢价,财报上的数字只是结果,而非原因。”

詹军豪进一步指出:“大中华区连续八个季度营收下滑,核心是耐克此前激进推行的DTC直营战略彻底翻车,线上无休止的打折严重透支了品牌溢价,国潮品牌的强势崛起也持续分流客群,渠道策略在直营与批发之间反复摇摆,进一步加剧了渠道体系的混乱。”

面对渠道体系的乱象,耐克2026年以来调整渠道策略,扩大批发合作范围,以缓解库存压力、提升终端覆盖。渠道策略调整过程中,终端产品折扣频次有所增加,部分常规款产品在奥特莱斯等渠道以低于发售价的价格销售。

终端层面的常态化折扣,直接传导至球鞋二级市场,进一步压缩了产品的溢价空间。据WWD国际时尚特讯等媒体援引球鞋转售平台StockX公开数据显示,2024年高于发售价成交的球鞋占比为47%,2020年该比例为58%,整体转售溢价水平呈现收窄趋势,其中包括耐克旗下部分热门联名款、经典款产品。

二级市场热度降温的原因之一,或是耐克单品稀缺性有所衰减。耐克财报提及,Air Jordan、Dunk等经典系列的产量高于市场实际销量,供给增加使得相关产品稀缺性有所下降。

同时,詹军豪表示:“球鞋二级市场溢价持续收窄,说明过去靠炒鞋拉动品牌热度的时代已经彻底终结。消费者不再为单纯的logo和限量噱头买单,耐克依赖多年的经典款复刻换色玩法彻底失效,曾经的‘球鞋硬通货’如今在二级市场大幅贬值,品牌的潮流话语权持续走低。”

在柏文喜看来:“这不是某一款鞋的失败,而是一个时代红利的终结——那个靠‘Just Do It’就能征服全球的时代,已经过去了。耐克需要回答的根本问题是——在消费者越来越理性、竞品越来越强、信息越来越透明的今天,它凭什么还能卖这么贵?”

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。