三大指数奋起反抗!半导体王者归来,后市是反弹还是反转?

【盘面分析】

美伊关系的再度破裂,导致外围金融市场出现巨震模式,这也为7月份的整体市场行情迎来一片阴霾,现在最大的问题是“不确定性”太多,这就会让大资金在投资方向上产生分歧,所以进入7月份后并没有“王者”投资路径出现。A股市场还是“一路向下”的模式,可以关注关键点位主力资金的护盘力度,今年整体的投资逻辑是无序的,很多赚钱的模式大家都看懂的时候往往就不赚钱了,但是要坚持本心方能以不变应万变!

骑牛看熊发现本轮A股半导体板块集体大涨,属于基本面驱动的趋势性上涨,而非短期题材炒作。全球半导体进入上行通道,涨价潮引爆基本面预期,2026年下半年全球半导体开启全产业链第二轮集体涨价,近20家海内外厂商7月集中调价,部分品类最高涨幅达25%,形成极强的行情催化信号。本轮行情区别于过往题材炒作的关键,是国产替代正式进入业绩兑现期,逻辑从“预期”转向“营收+利润”落地。国内半导体设备、硅片、先进封装、关键材料企业,结束长期“送样测试”阶段,大批量进入国内晶圆厂、封测厂核心供应链,进口份额持续向本土龙头转移。

三大指数集体高开,沪指高开0.17%,深成指高开0.66%,创业板指高开1.22%,两市开盘个股涨跌互半,题材板块方面元器件、玻璃玻纤、非金属材料等板块表现较强,能源金属、银行、旅游等板块表现较差。算力芯片概念走强,沐曦股份冲击20%创历史新高,澜起科技、东芯股份等纷纷跟涨,DeepSeekV4正式版高峰API调用价格,国产算力供给约束仍在加强。现阶段国产算力订单清晰度显著增强,未来具备客户订单及产能优先分配权的设计公司有望率先受益。

AI手机概念表现活跃,道明光学涨停,弘信电子、奥尼电子等纷纷跟涨,据报道,来自中兴努比亚的全球首款AI智能体手机,或将在2026世界人工智能大会(WAIC)正式亮相。存储芯片概念震荡反弹,普冉股份涨超16%,香农芯创、商络电子等纷纷跟涨,威刚董事长陈立白表示,各大内存原厂已放出通知,2026年第三季度DRAM合约价将继续上涨20%至30%,NAND闪存价格涨幅更是达到35%至40%。

先进封装概念再度活跃,朗迪集团、同兴达等多股涨停,太极实业、联瑞新材等纷纷跟涨,科技巨头纷纷下场自研AI芯片,意味着AI算力需求正从通用GPU向专用ASIC全面延伸,芯片设计、先进制程代工、封装测试等环节均有望受益于这一产业浪潮。半导体硅片概念走强,神工股份、有研硅均等多股涨超10%,沪硅产业、立昂微等纷纷跟涨,神工股份公告称,公司拟投资建设硅零部件新品研发及配套硅材料扩产、集成电路制造关键材料研发及产业化、封装及微纳光电用硅材料新品研发及产业化三个项目,总投资约11.3亿元。

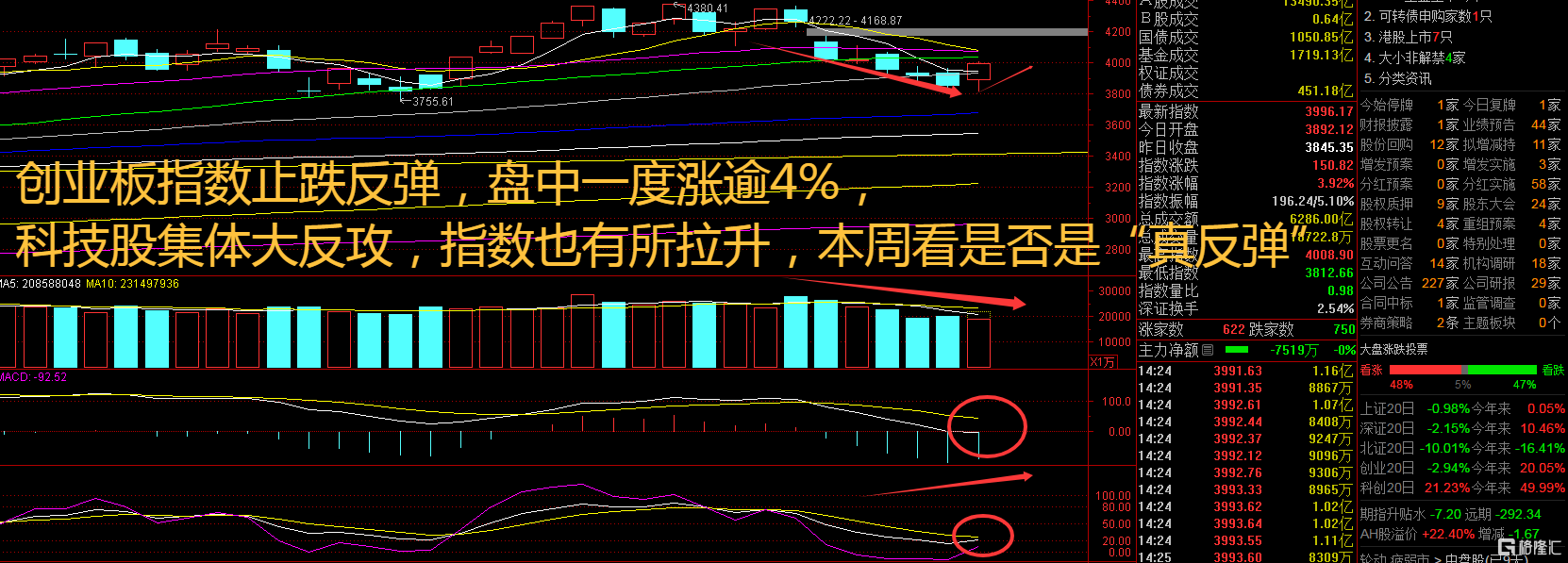

大盘:

创业板:

【大盘预判】

上证指数周四出现V型反转,回踩年年线后出现资金抄底的迹象,这里可以关注是否有反弹机会。近期A股算力产业链多家上市公司发布2026年上半年业绩预告,业绩表现亮眼。据不完全统计,已有20多家算力产业链上市公司上半年业绩预增。接下来注意上证指数能否在3980点之上稳住。

创业板指数周四涨逾4%,突破5日线与60日线的压制,盘面整体走势明显变强。近期多重积极因素共振,港股市场迎来久违的反弹,估值底、流动性改善与AI叙事切换三重因素共振,驱动恒生科技指数强势反弹,港股科网板块有望迎来阶段性估值修复窗口。接下来注意创业板指数能否在3870点之上稳住。

【淘金计划】

在A股近期的震荡调整行情中,资金借道ETF逆势布局。上周股票型ETF获得资金净流入超过110亿元。从资金流向看,资金大举加仓以半导体为代表的硬科技板块,同时部分资金减持了消费电子等赛道。近期科技板块成交热度持续攀升,交易拥挤度较高,资金正在从“泛科技”向“AI业绩兑现”集中。

题材板块中的半导体、科创板次新、油气开采等概念是资金净流入的主要参与板块,能源金属、稀有金属、锂矿等概念是资金净流出相对较大的板块。骑牛看熊发现8英寸成熟制程晶圆产能持续吃紧,晶圆扩产周期长达18-24个月,短期无法弥补缺口;存储大厂将三成以上产能转向HBM高带宽存储,传统服务器DRAM、NAND闪存供给主动收缩,AI服务器存储需求为普通服务器的8倍,进一步加剧供需错配。硅片、特种气体、铜、钯银等原材料涨价,叠加能源、封装成本上行,为芯片涨价提供刚性支撑,中下游企业盈利空间得到修复。

价格与业绩确定性强:集邦科技预测,2026年三季度DRAM合约价环比再涨13%-18%、NAND闪存涨10%-15%,存储紧缺格局至少延续至2027年;存储、功率芯片企业中报业绩批量预增,行业从估值修复转向业绩兑现,彻底扭转此前周期下行的悲观预期。

本轮行情的核心底层动力来自AI基础设施建设带来的刚需增量,实现了半导体全品类需求的全面激活。全球大模型迭代、智算中心大规模落地,带动AI GPU、ASIC算力芯片需求井喷,当前全球AI芯片缺口达40%,头部代工厂产能满负荷运转,高端芯片交期延长至30周以上。

AI服务器拉动高端功率芯片、电源管理芯片、HBM高带宽内存、高速接口芯片需求爆发,不同于以往仅AI芯片细分上涨,本轮实现算力、存储、模拟、封测全板块联动走强。国内智算中心扶持政策持续落地,AI产业被纳入六大未来核心产业,算力建设属于长期刚性投入,不会出现短期收缩,为半导体需求提供长期确定性。

顶层政策与专项资金集中投放,打消市场对产业投入力度的疑虑,形成强政策托底预期。国家大基金三期集中拨款,总规模3440亿元的国家集成电路大基金三期进入集中投放周期,30%资金专项投向先进封装、存储配套、半导体设备全产业链,重点支持本土高端产线扩建、关键零部件国产化导入,为产业扩产提供长期低成本资金支撑。

专项国债加持算力建设,2000亿元设备更新超长期特别国债全额拨付,重点倾斜AI算力机房、半导体产线设备更新,直接拉动设备端、算力端订单增长。战略定位持续强化,官方明确将人工智能、半导体列为未来核心产业,外部技术限制常态化背景下,自主可控上升为国家级战略,政策扶持的长期性、稳定性超市场预期。

成熟制程代工、功率半导体、存储配套等领域国产化率快速提升,叠加本土晶圆厂持续扩产,本土企业订单能见度高,业绩增长可量化、可验证。机构上调2026年中国半导体市场规模预期至8120亿美元,同比增速达92.9%,产业增长空间进一步打开。

近期A股大盘连续调整、七成个股收绿,消费、新能源等传统赛道增长斜率放缓,资金规避低位板块不确定性,转向高景气、高确定性的科技赛道。半导体板块经过长期调整,整体估值处于历史中低位,叠加周期上行、业绩预增,估值修复空间充足;公募、私募、北向资金集中回流半导体核心标的,推动板块集体冲高。

海外存储龙头涨价、AI芯片企业业绩超预期,带动港股、美股半导体标的走强,跨境情绪传导至A股,进一步放大板块做多情绪。本轮半导体大涨是周期见底涨价+AI需求刚需+政策资金托底+国产替代兑现的四维共振结果,属于基本面驱动的趋势行情,而非短期炒作。后续行情将从全板块普涨,转向业绩兑现分化,重点聚焦HBM存储、半导体设备/材料、先进封装、AI算力芯片四大高景气细分方向。

SH 上证180 SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证150 SH 上证180ETF鹏华 SH 上证180ETF平安 SH 上证180ETF天弘 SH 上证180ETF南方 SH 上证180ETF兴业 SH 上证180ETF华夏 SH 上证180ETF易方达 SH 上证180ETF银华 SH 上证380 SH 上证100 SH 上证380ETF南方

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。