算力交换机讨论升温:星网锐捷背后的AI集群网络重估

近期,东方财富股吧和韭研公社关于“算力交换机、AI服务器、超节点、国产算力连接”的讨论升温,星网锐捷被多次提及。该现象反映市场关注点正在从AI服务器整机,进一步扩散到数据中心高速互联环节。

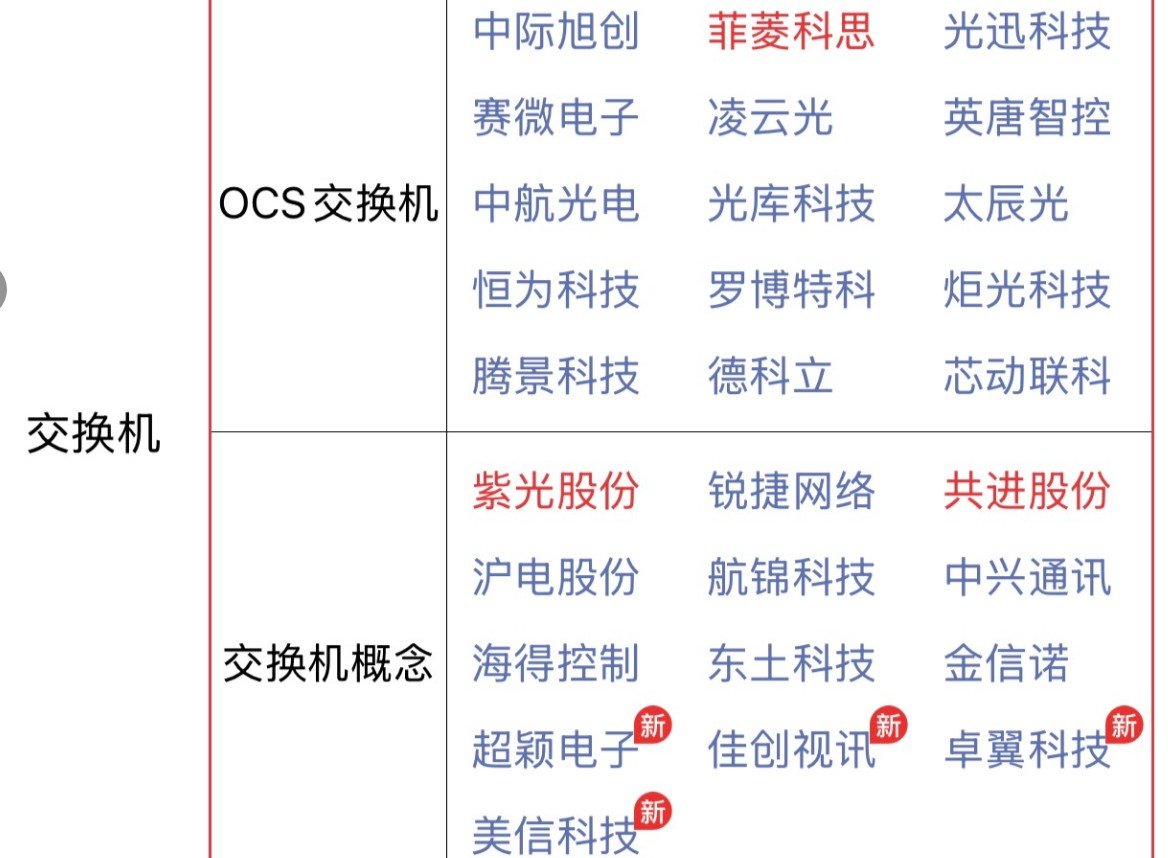

AI集群建设中,交换机承担服务器、GPU、存储和管理节点之间的数据交换。随着训练和推理集群规模扩大,网络带宽、时延、丢包控制和拥塞管理直接影响算力利用率。400G、800G、RoCE无损网络、智算网络调优等技术,成为数据中心交换机升级方向。

星网锐捷是本轮讨论的情绪入口,也具备业绩锚。公司披露2026年半年度业绩预告,预计归母净利润3.10亿元至4.30亿元,同比增长46.27%至102.90%。公司公告提到,子公司面向互联网客户的数据中心交换机业务大幅增长,是本期经营业绩增长核心驱动因素。

锐捷网络是更直接的业务载体。公司预计2026年上半年归母净利润6.00亿元至7.50亿元,同比增长32.71%至65.88%,业绩变动主要来自面向互联网客户的数据中心交换机业务增长。其后续重点在互联网客户订单连续性、高端端口产品占比、毛利率和客户集中度。

紫光股份旗下新华三则更偏综合ICT和智算网络方案。新华三在数据中心交换机、智算网络、政企云和私域云建设中具备体系化交付能力,适合作为AI集群网络建设的方案型公司观察。

盛科通信位于上游交换芯片环节。随着数据中心交换机向更高速率升级,交换芯片、SerDes、软件协议栈和客户认证的重要性提升。该公司更多对应以太网交换芯片国产替代逻辑,兑现节奏与设备厂存在差异。

需要强调的是,社区对“超节点”“汽车机器人”等概念的讨论,更多代表关注度扩散,并不等于公司已经形成相关订单或客户绑定。后续应重点观察数据中心交换机订单、400G/800G产品放量、合同负债、经营现金流、毛利率变化和高端交换芯片客户验证情况。算力交换机的产业逻辑正在变强,但持续性仍要回到订单和财报验证。

免责声明:本文仅为公开信息整理和内容创作参考,不构成投资建议。

SZ 星网锐捷 SZ 锐捷网络 SZ 紫光股份 SH 盛科通信

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。