周期拐点被提及,多家机构集中关注下半年油脂板块行情

过去三年,全球农产品市场一直在消化库存。价格低位徘徊,种植收益持续萎缩,市场信心消磨殆尽。

局面正在变化。

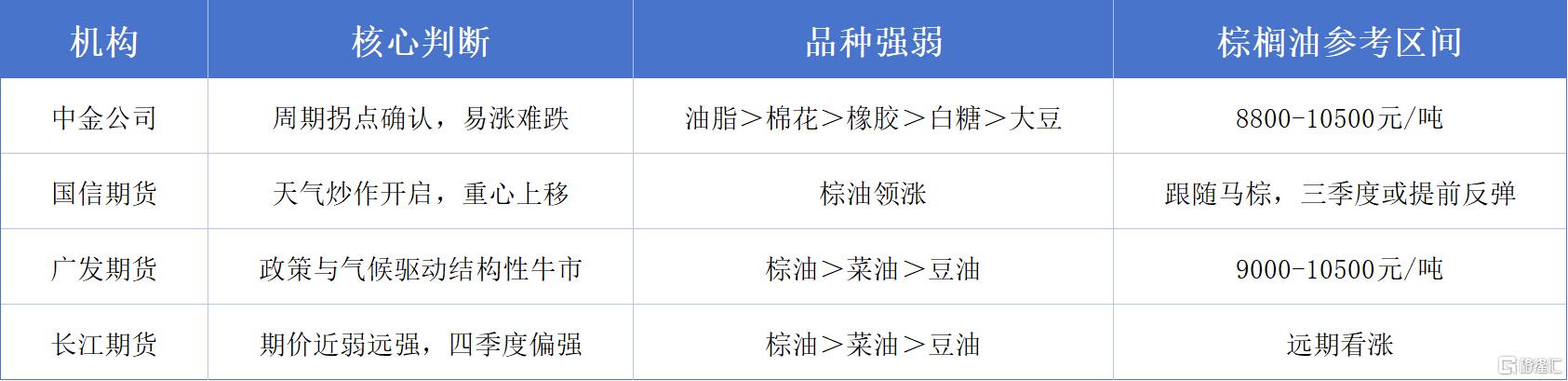

7月5日,中金公司判断农产品板块经过三年调整,价格底部已充分夯实,2026年大概率迎来周期拐点。6月下旬以来,国信期货、银河期货、广发期货、长江期货陆续发布半年报,对下半年油脂板块均持偏乐观态度。

中金的逻辑很完整:成本筑牢底部、供给收缩确立趋势、天气提供向上弹性、需求打开上行空间。该机构将油脂排在所有农产品之首。长江期货援引USDA6月数据指出,2026/27年度全球植物油库销比将降至近10年最低。

油脂的上涨,不是短线脉冲,而是多重结构性力量共振的结果。

图片来源:unsplash

供给收缩确立底部逻辑

过去三年,全球油脂市场一直处于宽松状态。但到了2026年,格局正在发生变化。

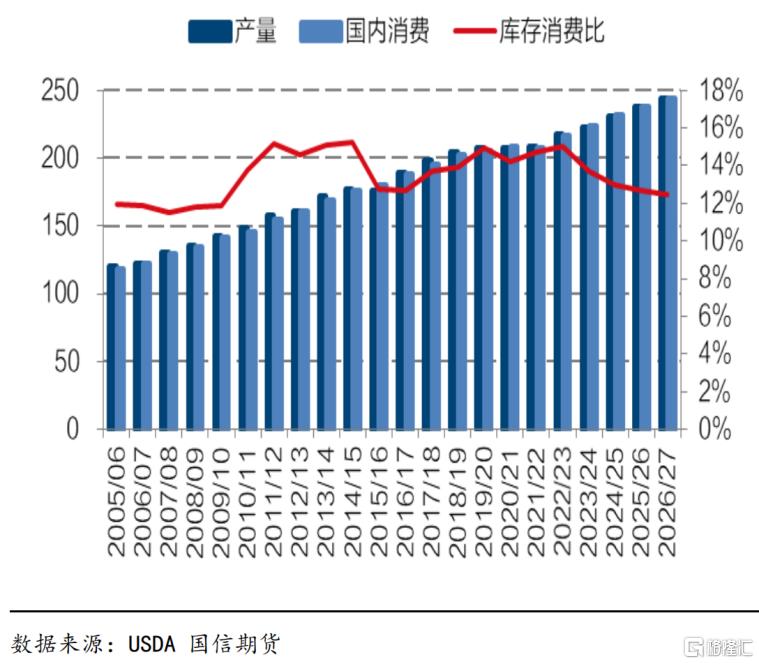

连续的低价周期,最直接的后果是种植意愿的下降。中金公司在报告中指出,多年低价持续压制农户的种植收益,新季主要农产品的供给弹性正在系统性走弱。农产品正在从"供需过剩"逐步向紧平衡过渡。

USDA6月的数据佐证了这一趋势。长江期货援引该数据指出,2026/27年度全球植物油虽同比增产,但增速已明显放缓,且品种间分化显著:豆油增量最大,菜油次之,棕榈油增幅最小。棕榈油作为全球第一大油脂品种,其低增长直接收窄了全球供给的弹性空间。

与此同时,各国生物柴油政策持续加码,需求端不减反增。产量增幅不及需求增幅,使得全球植物油库销比降至近10年最低。库存绝对量虽有所上升,但相对于需求的盘子,供需已不宽裕。

图:全球植物油供需对比(单位:百万吨) 来源:国信期货油脂油料半年报

具体到棕榈油,马来西亚今年一季度遭遇干旱,叠加树龄老化和肥料投入减少,全年产量预计持平或小幅下降。印尼方面,打击非法种植园叠加肥料投入减少,市场预估最多减产200万吨。长江期货判断,2027年二季度起,厄尔尼诺的滞后效应将带来更大规模减产。

供给收缩,需求扩张。这轮行情的底层逻辑,清晰而直接。

需求爆发锁定上行方向

如果说供给收缩是把市场往上推,那需求扩张就是从下面拉,而且这股力量来得更直接。

最大的变量来自印尼。

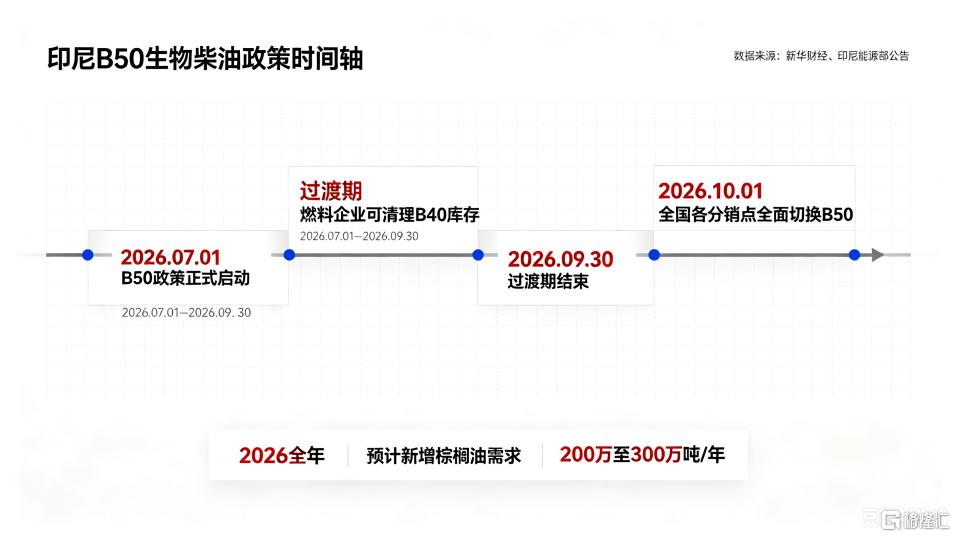

2026年7月1日,全球最大棕榈油生产国印度尼西亚正式实施B50政策,将柴油中棕榈油基生物柴油的掺混比例从40%提高到50%。政策给了三个月的过渡期,燃料企业可以逐步消化原有的B40库存,10月1日起全面切换。

这个政策的分量有多重?业内测算,B50每年将带来200万至300万吨的棕榈油新增需求。放在2025年全球约7800万吨的总消费量里看,这个增量直接撬动了3%到4%的全球消费盘子。印尼能源和矿产资源部自己也算了一笔账:2026年切换B50,能减少约157.28万亿印尼盾的燃料进口支出,折合人民币约640亿元。

当然,理想与现实之间总有距离。B50落地面临的一个现实问题是成本。当前国际原油价格已经回落到每桶70美元出头,而棕榈油受生物燃料需求预期支撑,价格依然坚挺。棕榈油贵过柴油,意味着政府要掏更多补贴。财政压力确实在加大,这是接下来需要持续跟踪的变量。但多家机构判断,印尼推动能源自主的战略方向不会轻易动摇。

美国方面同样在发力。EPA敲定了2026/27年度的可再生燃料标准,生物柴油掺混义务大幅上调。国信期货的观点是,印尼B50带来的上涨驱动甚至强于美豆油的生柴政策,国际油脂价格重心有望继续上移。

广发期货在报告中把逻辑讲得很直白:工业需求是全年核心趋势主线,季节性消费只影响短期节奏。言下之意,别盯着节前备货那点波动看,生物柴油带来的结构性需求增量,才是决定油脂价格方向的主航道。

供给在缩,需求在扩。两股力量朝着同一个方向使劲,油脂想不走强都难。

天气添火提供向上弹性

除了供需基本面,还有一个变量正在发酵:厄尔尼诺。

6月11日,美国国家海洋和大气管理局(NOAA)正式确认厄尔尼诺条件出现。世界气象组织(WMO)6月初预测,6至8月厄尔尼诺出现概率高达80%。中国气象局则在5月19日率先宣布我国进入厄尔尼诺状态。

多家机构的预测正在趋同:到2026年11月至2027年1月,本轮厄尔尼诺有63%的概率发展为“超级厄尔尼诺”,热带太平洋海水温度届时可能升高2.4℃。欧洲中期天气预报中心的预测更为激进,认为出现超级厄尔尼诺的概率超过九成。

“超级”二字意味着什么?NOAA指出,如果预测准确,印度尼西亚、澳大利亚和非洲南部等地将面临干旱和野火风险上升。而印尼和马来西亚恰恰是全球棕榈油的核心产区,两国合计供应量占全球的80%以上。市场机构测算,强厄尔尼诺可能导致全球棕榈油产量出现明显下滑。马来西亚经济部长6月中旬也表示,厄尔尼诺预计导致该国油棕平均单产下降8%至10%。

从历史数据看,这种担忧并非没有依据。过去几轮强厄尔尼诺期间,马来西亚棕榈鲜果串单产通常同比下滑13%至16%,对应毛棕榈油价格同比上涨22%至23%。1997—1998年的超强厄尔尼诺事件曾导致马来西亚棕榈油产量大幅下滑,全球油脂价格在随后一年内涨幅超过40%。

不过,厄尔尼诺对棕榈油的冲击不会立刻显现。油棕是多年生木本植物,干旱对开花和结果的影响存在6到12个月的滞后。BIMB证券分析师指出,持续干旱带来的产量和单产下滑压力,大概率在2027年集中体现。长江期货同样判断,实质性减产要到2027年二季度才开始。

这意味着,2026年下半年将是“预期先行、现实滞后”的行情格局。市场提前交易减产预期,远月合约获得持续的上涨动能,而真正的供给收缩要等到明年才能验证。这种时间错位,恰恰是下半年行情最核心的交易逻辑之一。

品种怎么选?棕油>菜油>豆油

在整体看多的基调下,各品种的强弱分化同样清晰。

数据来源:中金公司、国信期货、广发期货、长江期货

棕榈油被多家机构一致认为是下半年的领涨品种。供给端,三季度东南亚仍处于增产周期,马棕油库存偏高,MPOB数据显示,5月底马来西亚棕榈油库存已达243万吨,环比增长5.2%,是五个月来的最大库存增幅。短期累库压力仍在。但进入四季度,季节性减产周期开启,叠加厄尔尼诺减产预期发酵,供需格局将逐步收紧。需求端,印尼B50政策落地后每月稳定消耗大量棕榈油,持续压缩全球可出口货源。

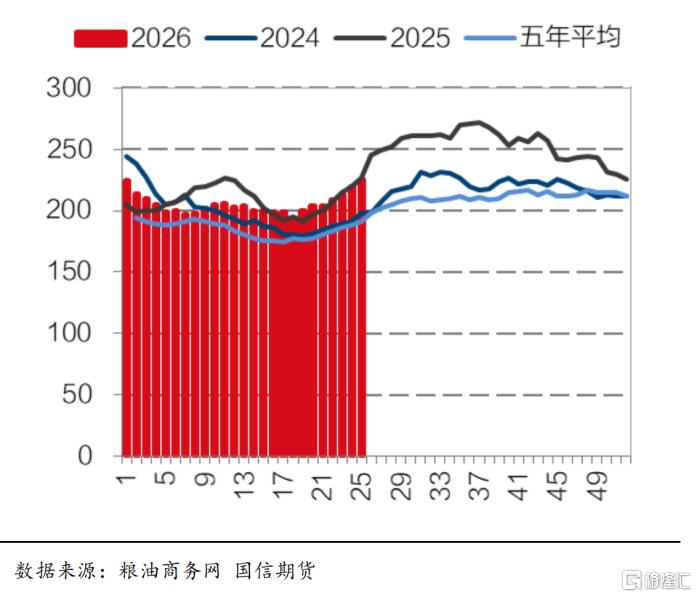

图:我国油脂库存走势对比(单位:万吨) 来源:国信期货油脂油料半年报

豆油是三大油脂中基本面压力相对最大的品种。26/27年度美豆播种面积同比扩增,丰产预估较强。国内方面,巴西大豆和美国大豆大量进口,库存仍将维持高位。不过,美豆油受美国RVO生柴政策支撑,估值底部稳固。整体来看,豆油下有政策托底、上有丰产封顶,难以走出独立趋势性行情。

菜油则存在波段修复机会。三季度受加拿大菜籽集中到港影响,现货累库压制近月价格。但进入四季度,加拿大和澳大利亚在厄尔尼诺事件期间存在干旱风险。26/27年度全球菜籽需求增幅大于产量增幅,库销比下滑。长江期货判断,全球菜籽供需最宽松的时候已经过去。

节奏与风险:三季度磨底蓄力,四季度趋势上行

从时间节奏来看,机构普遍认为下半年油脂行情将呈现“三季度震荡蓄力、四季度重心上移”的格局。

三季度,市场仍需消化马棕油高库存、国内油脂累库等短期利空。银河期货认为,短期油脂处于探底阶段,下方空间已较为有限。四季度,随着棕榈油减产季来临、印尼B50常态化运行、厄尔尼诺减产预期持续发酵,多重利多有望共振,油脂有望开启趋势性上涨。

当然,风险同样不可忽视。印尼B50的执行力度是当前最大的变数。随着国际油价回落至70美元附近,而棕榈油价格依然偏高,二者价差扩大导致政府的补贴成本直线上升,若财政压力过大导致政策执行拖延,三季度马棕油市场将继续承受高库存压力。

天气层面,厄尔尼诺强度若不及预期,减产逻辑将被削弱,远月合约的天气溢价也会随之收缩。更宏观的视角下,原油若进一步走弱,将直接挤压生物柴油的利润空间,油脂的能源属性溢价也会缩水;而美元持续走强,则会对整个大宗商品板块形成系统性估值压制。这几个风险点,是下半年行情最大的不确定因素。

综合来看,2026年下半年油脂板块正站在三年熊市终结、周期拐点确认的关键节点上。供给收缩确立趋势、印尼B50引爆需求增量、超强厄尔尼诺提供天气溢价、成本抬升筑牢底部。多重逻辑共振之下,油脂行情易涨难跌。品种上棕榈油领涨,节奏上三季度磨底、四季度上行,中长期配置价值正逐步凸显。

信息来源说明

数据来源: USDA(美国农业部)、NOAA(美国国家海洋和大气管理局)、 MPOB(马来西亚棕榈油局)、新华财经、印尼能源和矿产资源部

研报来源:

中金公司研究部大宗商品组-《农产品2026下半年展望:底部夯实,拐点初现》(2026年7月5日)

国信期货-《油脂油料半年报:天气炒作或将开启,油脂油料重心或将上移》(2026年6月28日)

广发期货-《油脂期货半年报:政策与气候或驱动下半年结构性牛市》(2026年6月26日)

银河期货-《油脂半年报:短期处于探底阶段,后期关注天气变化》(2026年6月28日)

长江期货-《2026年油脂半年报:厄尔尼诺及生柴提振,期价近弱远强》(2026年7月6日)

免责声明: 本文仅供参考,不构成投资建议。

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。