7月1日几内亚矿石出口配额再落空,全球铝市走出最紧缺时刻

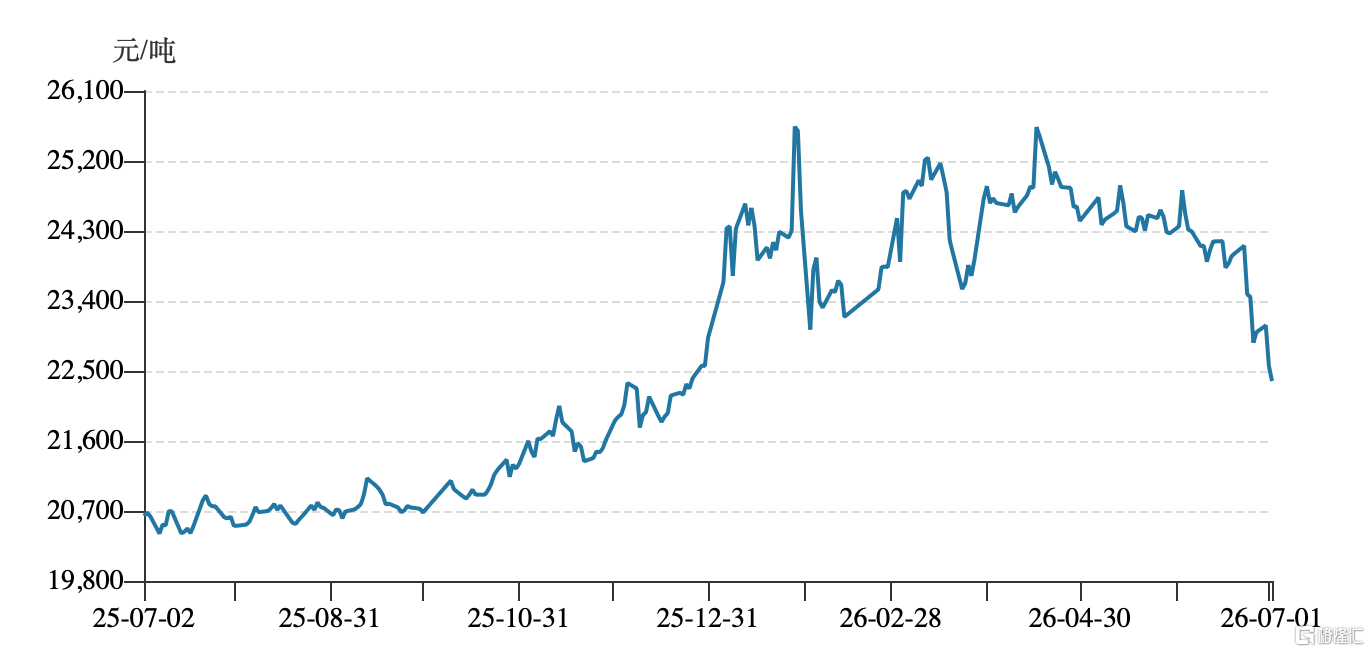

7月1日,市场普遍预期的几内亚铝土矿出口配额政策并未如期实施,几内亚配额的再度延期,让铝产业链上游失去了短期最强的政策催化剂。同一时间,沪铝主力合约2608收于22370元/吨,自年初高点26185元累计回撤超14%,LME铝回落至3092美元,铝价已跌回美伊冲突前的价格水平。

图:沪铝活跃合约收盘价走势 数据来源:WIND

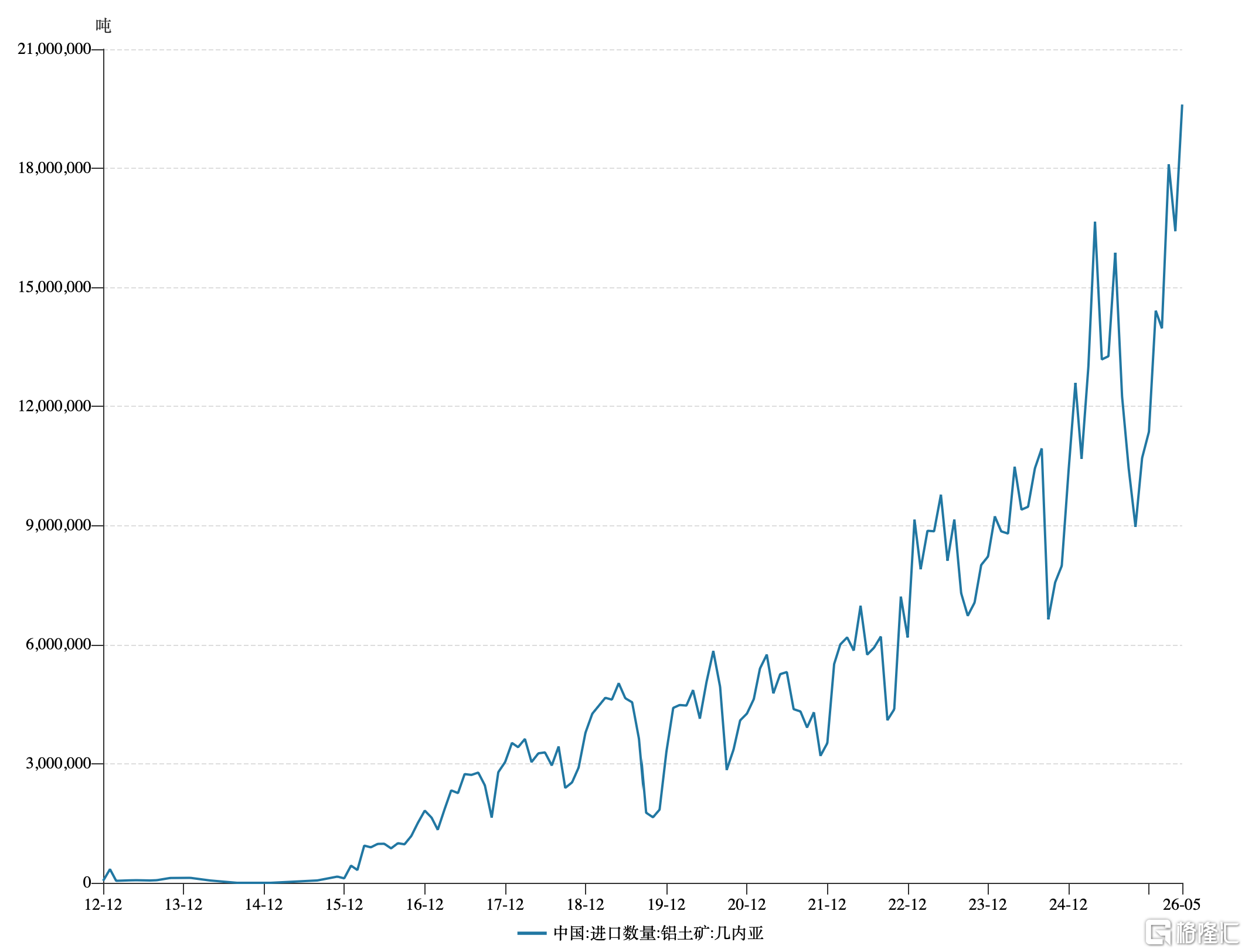

这已是本年度铝土矿出口配额政策的第三次落空。据海关总署数据,中国对外铝土矿进口依赖度已逼近80%,其中几内亚独占八成以上,2026年前五个月自该国进口8257万吨,同比大增24.5%。据国信期货梳理,3月中旬传闻初起,氧化铝主力合约突破3000元/吨;5月25日几内亚官员确认将于次月出台方案,单日拉涨超4%,但每一次都因细则迟迟未落地而回吐溢价。广发期货将这一现象定性为战术性落空,且指出“或成为常态”。连续的预期释放与兑现推迟,使得市场对几内亚的政策信号正在产生耐受性。

图:中国从几内亚铝土矿进口数量 数据来源:WIND

当下的铝市,正同时经历三条叙事弧线的交叉,几内亚上游资源的悬念、中东冶炼产能从断供到复供的钟摆,以及内外市场库存与需求的极端分化。

几内亚政策的悬空与产业链的安全边际收窄

理解几内亚配额何以引起如此高密度的市场关注,需要回到一组关键数字。各券商机构普遍预期的出口上限约为1.5亿吨。据国信期货数据,对比几内亚2025年实际出口的1.83亿吨,该限额意味着年度减量约3300万吨,降幅约18%。考虑到中国铝土矿月度消耗中超六成来自几内亚,任何严格执行的减量都将形成难以回补的原料缺口。

高库存下市场存短期缓冲。国信期货数据显示,截至6月底,全国氧化铝厂内铝土矿库存约6027万吨,可用天数约93天,港口库存约2896万吨,均处于历史峰值水平。光大期货指出,6月因政策悬空而延迟发运的进口矿将在7至8月集中到港,阶段性放大供应压力。在几内亚政策落地前,中国铝产业拥有超过一个季度的缓冲期,氧化铝的成本支撑暂时不会因矿石短缺而上移。

季节性供应回落和政策落地预期背景下,远景忧虑并未消退。国信证券预警到,中资企业已纷纷启动几内亚氧化铝项目,国家电投、赢联盟、中国铝业各规划120万吨,密集的产能布局暗示政策落地的方向是确定的,力度甚至可能在延后中加码。光大期货提及9月几内亚进入雨季,矿区发运将季节性大幅回落,届时叠加四季度国内氧化铝冬储采购和北方采暖季环控限产,供需边际或进入错配阶段。如果配额政策恰好在延后数月后于这一时期落地,成本冲击与供需缺口将形成共振,远比上半年任何一次脉冲式拉涨更具持续性。

中东从断供到复供,全球铝市缺口从峰值走向收敛

如果说几内亚锁定的是产业链上游的远期悬念,那么中东电解铝产能的变动,则是今年上半年铝价从暴涨到回吐的完整叙事主轴。

这一轮冲击源起于2月28日美伊军事冲突的骤然升级。国信期货按照冲击路径将停产划分为三个阶段:第一阶段是航运阻断与原料切断,巴林铝业率先停产30万吨、随后卡塔尔铝业缩减40万吨;第二阶段是能源基础设施遭到破坏,阿联酋环球铝业陷入供电中断;第三阶段是设备直接损毁,产能从“临时关停”向“永久性退出”渗透。银河期货数据显示,当时沙特减产20万吨、阿联酋160万吨、巴林112万吨、阿曼26万吨,霍尔木兹海峡周边六国合计停产318万吨,占总产能707万吨的45%。这318万吨的真空,直接触发了上半年LME铝价的飙升。据WIND数据,当时LME库存持续下滑至30.4万吨的近四年历史冰点,三个月期铝一度逼近3800美元,创下近年来最高纪录。

逆转始于6月19日。美伊以电子方式签署停战谅解备忘录,霍尔木兹海峡解除封锁,双方约定60天窗口期敲定终局协议。前期由尾部风险定价支撑的地缘溢价在两周内被悉数挤出。广发期货将全年全球铝供需缺口从年初估计大幅下修至约105万吨,铝价运行中枢同步从25000元/吨调降至23500元/吨。据国泰君安期货测算,全年海外缺口约92万吨、中国过剩约92万吨,全球供需趋近于零平衡。判断认为月度及季度缺口较上半年将显著收敛,铝业利润拐点的确认正在提前。

然而,复供的节奏并不如市场预期的那般线性。国信期货指出,电解铝从停产到重启涉及设备检修、原料补给与能源配套多环节,耗时较长,年内能够恢复的量级相对有限。

高库存、出口放量与需求换挡的中国逻辑

国内外库存分化明显。华泰期货、光大期货、广发期货表示,LME库存30.4万吨与国内铝锭社会库存120.5万吨之间近乎四倍的差距,是上半年内外市场分化的极致写照。光大期货表示,海外缺货支撑LME升水,国内高库存则通过内外价差转化为出口利润。

出口一度高达每吨3000元以上的窗口,成为中国铝产业链的泄压阀。国泰君安期货指出1至4月铝材出口同比增长15.4%,5月继续大幅放量。广发期货将铝材及铝制品出口定位为需求侧最大的预期差,即在国内表观消费疲弱的背景下,出口通道实质上替代了内需的缺位,避免了一季度末本应出现的严重供过于求。

但内需的结构性隐忧不容回避。国泰君安期货指出,光伏装机贡献了2023至2024年原铝需求连续两年5%增速的核心支柱,但当前已经进入下行期。光大期货的数据验证了下游的疲态,加工端上半年平均开工率62.14%,虽同比微增1.98个百分点。

需求侧的结构性接续正在酝酿。广发期货将数据中心用铝纳入需求分析框架,指出虽然当前体量有限,但逾20%的年增速使其远期增量不可忽视。与此同时,“以铝代铜”在电力领域的渗透、储能市场对铝箔需求的拉动、以及铝制家具等新场景的导入,正在填补光伏和地产留下的缺口。

宏观环境构成了第三重的压制力量。广发期货分析称,9月加息概率已升至66.7%,12月高达86.2%,市场已完全排除年内降息可能。国信期货判断,宏观流动性收紧对风险资产形成系统性压制,三季度铝价将承压运行,四季度随美国中期选举临近和地缘格局的重塑,价格波动率或再度放大。

研报来源:

华泰期货《市场买卖双方谨慎对待铝价下行》

国泰君安期货《2026年铝品系期货半年度行情展望》

国信证券《电解铝行业格局》

银河期货《铝驱动逻辑切换 氧化铝供给存不确定性》

新湖期货《有色(铝)半年报:全球供应依旧短缺,产业链分化难改》

弘业期货《有色金属半年报》

弘业期货《中东逐步复产,铝价震荡偏弱》

迈科期货《铝市场周报 宏观利空+积压库存冲击担忧》

光大期货《2026年下半年铝报告》

招商期货《基本金属铝产业链周报》

上海东证期货《几内亚矿石配额政策暂缓发布》

广发期货《2026年铝产业链半年报:全球铝市正在走出"最紧缺时刻"》

广发期货《铝产业链周报:几内亚政策预期落空,盘面减仓回落》

国联期货《铝材整体开工续降,波斯湾铝厂复产预期升温》

国信期货《铝半年报:产业支撑清晰,宏观变数犹存 沪铝预计宽幅震荡》

国信期货《氧化铝半年报:政策冲突未落,多重变数犹存》

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。