三大指数全线调整!科技领跌、黄金走强,后市是调仓还是离场?

【盘面分析】

美股再度创出历史新高,随后在科技股的集体崩塌下冲高回落,这也是近期科技主导市场的主要一环。A股市场技术面仍然处于5月以来的下跌浪中,从时间上判断还没有结束,但是机构资金已经开始进行科技股的切换,出现了低位板块的反弹效应,虽然操作模式还是“一日游”,但仔细看不难发现“老登股”成为了近期的热议。近1个月指数的调整,再加上科技股的疯狂,牛哥听了一些基金公司的线上调研,提到最多的2个次跟大家分享一下,“3年的起点”、“All in AI”,7月份的行情不得不让我怀疑:“6月份保半年成绩的机构在砸盘,他们要王者归来了!”

骑牛看熊发现当前全球不确定性加剧,贵金属的避险、抗通胀、抗风险属性全面凸显,成为资金的安全避风港。全球多地地缘冲突反复、大国博弈加剧,全球风险指数持续走高,资本市场波动加大。权益市场、大宗商品波动加剧的背景下,资金规避风险的需求激增,持续涌入黄金等避险贵金属,推升避险溢价。全球通胀虽有回落,但整体仍存在粘性,叠加各国持续宽松带来的货币超发效应,市场长期对冲纸币贬值、锁定资产价值的需求旺盛,贵金属作为传统抗通胀资产,配置价值持续凸显。全球货币体系逐步多元化,去美元化趋势稳步推进,市场对单一美元体系的担忧升温,进一步利好黄金这类无主权信用风险的硬通货资产。

三大指数均大幅低开,沪指低开1.42%,深成指低开2.41%,创业板指低开2.94%,两市开盘个股涨跌互半,题材板块方面林业、AI营销、贵金属等板块表现较强,元器件、通信设备、MLC概念等板块表现较差。贵金属概念走强,招金黄金、赤峰黄金双双涨停,山金国际、晓程科技等纷纷跟涨,现货白银日内涨幅扩大至1%,报59.74美元/盎司。现货黄金价格涨0.69%,报4058.85美元/盎司。

创新药概念延续此前强势,海南海药8天6板,京新药业一字涨停,汇宇制药、昊帆生物等等涨幅靠前,国家医保局公布2026年医保目录初审结果,共有557个药品通过医保目录初审,54个药品通过商保创新药目录初审,意味着“医保+商保”双目录谈判进入实质推进阶段。与此同时,预申报机制、8年价格保护等新机制同步落地,进一步完善创新药支付体系,为创新药商业化提供更加稳定的政策预期。人形机器人概念逆势活跃,日盈电子涨停,五洲新春、锋龙股份等纷纷跟涨,据报道,特斯拉Optimus正在加速量产。野村研报称,特斯拉已将Optimus Gen 3的弗里蒙特产线年化产能目标从此前的5万台上调至约7万台,并计划于2028年在奥斯汀新增约7万台产能,长期合计产能目标指向150万台。

养殖概念反复活跃,益生股份2连板,天域生物、金新农等纷纷跟涨,近日各省相继印发生猪产能综合调控实施方案,产能调控正向地方层面加速推进执行。与此同时,生猪价格亦出现久违的连续上涨,更是重新站上了10元/kg上方。氟化工概念探底回升,和远气体2连板,联化科技涨停,永太科技、滨化股份等纷纷跟涨,台积电、三星、SK海力士都在抢购电子级氢氟酸(HF)。今年以来,中东地缘政治紧张推升硫磺、硫酸(核心股)及无水氢氟酸价格,带动电子级氢氟酸成本垫高,部分供货商已陆续调涨售价,涨幅约二至三成。

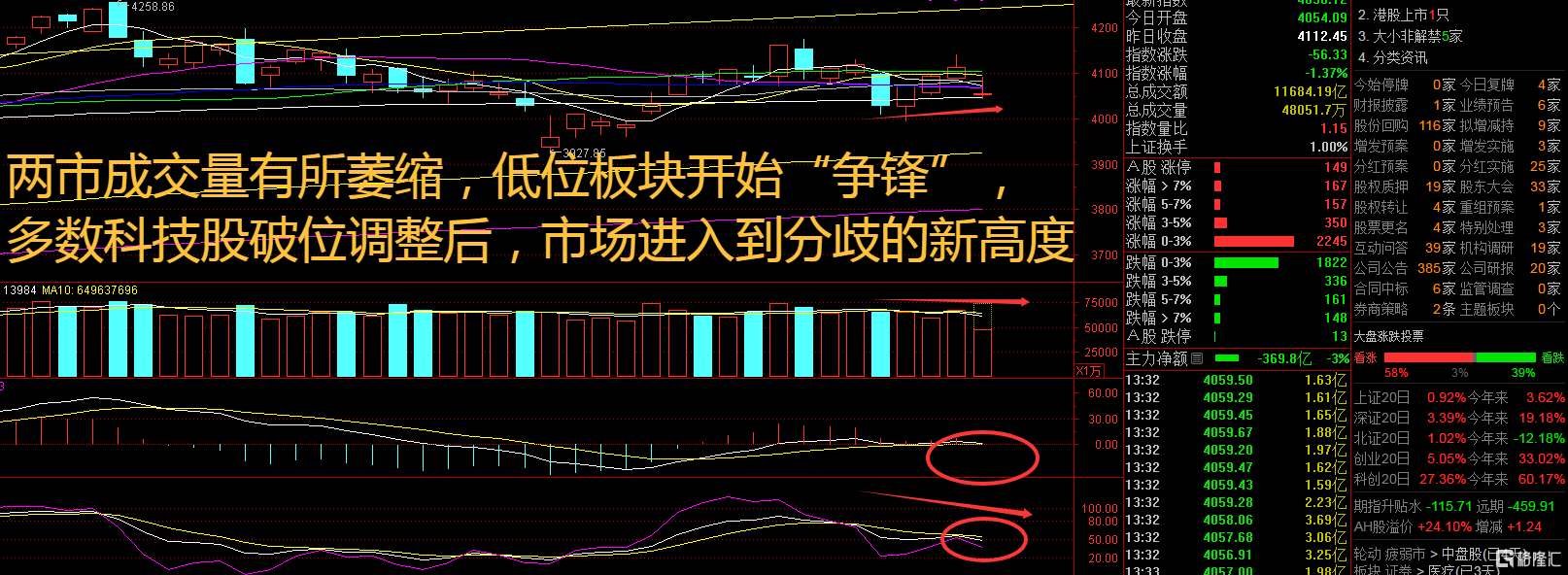

大盘:

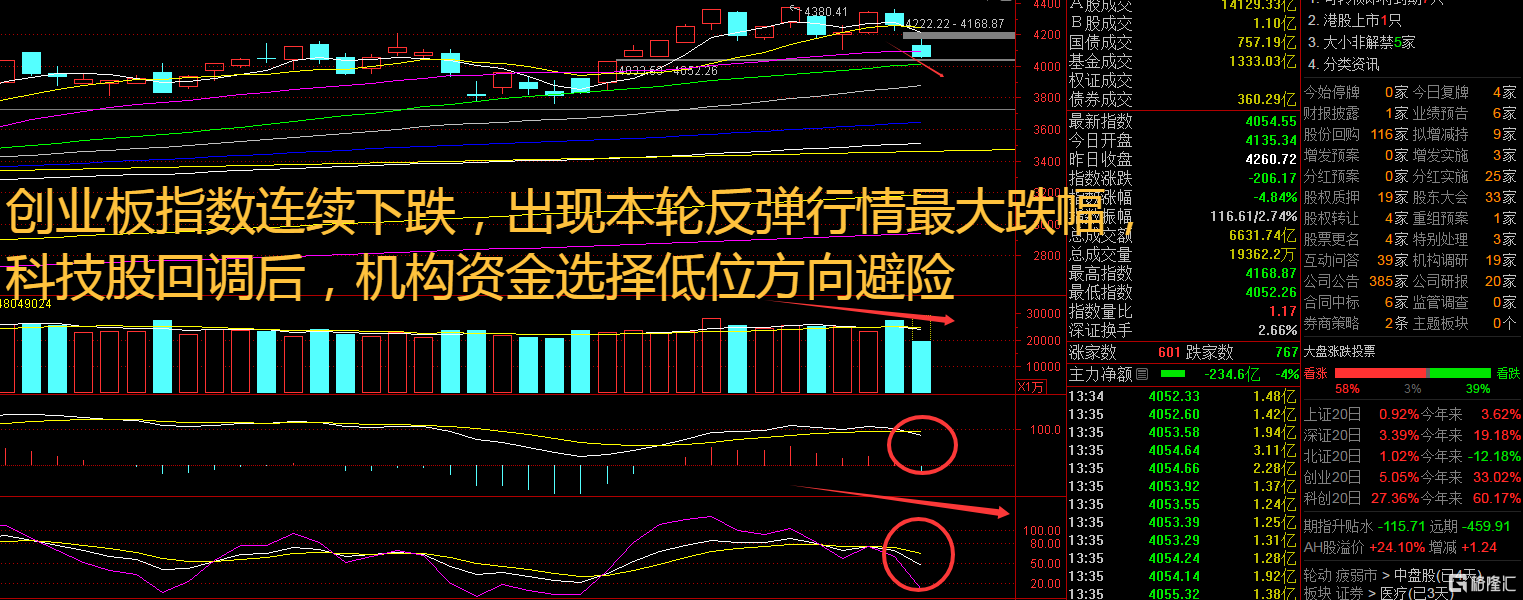

创业板:

【大盘预判】

上证指数周四大幅度低开后,金融股中的证券、银行等板块反复拉升护盘,两市个股保持涨多跌少的局面,这样的走势不多见。美联储主席沃什指出过去四周美国通胀风险已下降,美国正迎来生产率提升的巨大机遇(此言是为未来美国中期选举突然降息助威特朗普埋下伏笔),沃什重申美联储独立性不受政治压力影响(暗地支持特朗普,但是不想被贴上“特朗普标签”)。接下来注意上证指数能否在4100点之上稳住。

创业板指数周四在30日线附近有所企稳,科技股集体大跌,市场进入到新一轮的大分化行情中,牛哥觉得这里选错方向3季度又是凉凉了!沃什以改革派的面目掩盖其两边下注的良苦用心,受到其“鸽心”影响,黄金一度大涨,但美股受到Meta出售额外算力的影响,半导体板块大幅回落,AI叙事的裂隙也开始扩大。目前注意AI金属板块受到AI叙事变化的影响。接下来注意创业板指数能否在4150点之上稳住。

【淘金计划】

在2026年上半年的科技单边行情下,公募基金业绩迎来大面积爆发。Wind数据显示,上半年回报率超100%的“翻倍基”数量达240只以上(仅统计主份额),创历年之最。此前,在上半年出现“翻倍基”的年份还是2015年和2007年。结合持仓来看,算力、半导体等AI硬件板块是上半年公募机构投资的制胜关键。,公募机构普遍前瞻布局AI、半导体等高景气细分赛道,从均衡泛权益转向赛道精细化卡位,依靠细分产业研究打造业绩亮点,形成多点开花的投研布局转变。

题材板块中的贵金属、工程机械、电机制造等概念是资金净流入的主要参与板块,通信设备、元器件、半导体等概念是资金净流出相对较大的板块。骑牛看熊发现贵金属属于无息资产,价格走势与全球利率、美元强弱高度绑定,本轮行情的核心根基是全球流动性宽松预期升温。

1. 美联储降息预期持续强化:美国通胀压力逐步放缓,市场对美联储加息周期终结、后续降息的定价充分,美债实际利率持续下行。由于黄金无利息收益,实际利率走低会大幅降低贵金属的持有机会成本,直接提升资产吸引力,打开价格上行空间。同时美联储偏鸽派表态持续发酵,进一步巩固宽松交易逻辑。

2. 全球央行同步宽松:除美联储外,欧洲央行、英国央行等主流经济体央行陆续开启降息周期,日本持续维持宽松货币政策,全球整体流动性边际宽松。多国流动性释放的大环境下,各类资金主动增配贵金属,对冲纸币贬值风险。

3. 美元信用持续走弱:美国高财政赤字、高债务规模的格局持续,叠加全球贸易格局重构,美元储备货币地位的市场认可度小幅下滑,美元指数持续承压。而贵金属以美元计价,美元走弱直接推动金银铂钯价格被动上涨。

全球央行长期逆势增持黄金,形成贵金属价格的刚性底部支撑,弱化了行情回调空间,助力趋势性上涨。数据显示,全球各国央行已连续多年实现黄金净购入,中国等多个国家持续多月增持黄金储备,超四成受访央行计划继续加仓黄金。各国央行通过增持黄金优化外汇储备结构、降低美元资产依赖,常态化的刚性购金需求,为贵金属板块提供了长期、稳定的托底力量,让行情具备持续性而非短期脉冲式上涨。

相较于黄金以金融属性为主,白银、铂金、钯金等工业贵金属依托新能源产业红利,供需缺口持续扩大,成为板块整体大涨的重要增量,且弹性远高于黄金。

1. 供给端刚性不足:全球贵金属矿山投资周期长、开采回收率有限,新增产能释放缓慢;其中铂金主产国南非受电力短缺、产能受限等问题制约,供给持续收缩,整体贵金属供给端长期偏紧,难以快速匹配增长的需求。

2. 需求端持续爆发:新能源产业高速发展带动工业贵金属需求大幅增长,白银广泛应用于光伏、电子、新能源电池领域,光伏装机量持续增长带动白银刚需稳步提升;铂金、钯金受益于氢燃料电池汽车、汽车尾气催化、新能源设备制造等赛道的快速落地,新兴工业需求激增。

3. 供需缺口持续扩大:传统消费+新兴工业需求双重增长,叠加供给端瓶颈难以突破,白银、铂金等品种持续处于供需短缺状态,在黄金带动板块上行的基础上,走出更强的超额收益,带动整个贵金属板块全线走强。

在基本面、宏观面共振的基础上,资金行为进一步加速板块上涨。一方面,公募、私募、外资等机构资金持续增配贵金属个股及黄金ETF,行业配置仓位持续提升;另一方面,贵金属涨价逻辑清晰、确定性强,成为市场主流题材,吸引大量短线资金涌入,推动板块持续放量上涨,形成“涨价+资金涌入”的正向循环。

本轮贵金属板块上涨是长期底部支撑(央行购金)+ 中期宏观驱动(降息+美元走弱)+ 短期情绪催化(避险+资金炒作)+ 增量弹性(工业供需缺口)的全方位共振。黄金负责稳底盘、抬升板块估值,白银、铂金等工业贵金属负责放大行情弹性,共同造就了板块的持续性大涨行情。

SH 上证180ETF华安 SH 上证180ETF华泰柏瑞 SH 上证180ETF华夏 SH 上证180 SH 上证180ETF南方 SH 上证180ETF鹏华 SH 上证150 SH 上证180ETF平安 SH 上证180ETF易方达 SH 上证180ETF兴业 SH 上证180ETF银华 SH 上证180ETF天弘 SH 上证380 SH 上证380ETF南方 SH 上证100

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。