押注200元的银发一日游,中青旅是真急了

文 | 叶凌慧

编辑 | 吴佩蔚

本文由长青研究社原创

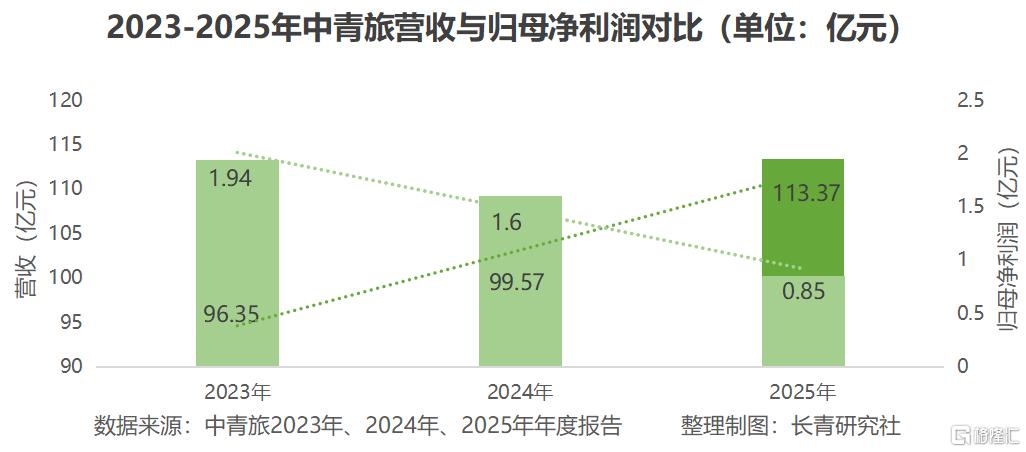

2025年,中青旅营收113.37亿元,同比增长13.86%,创下历史新高。但归母净利润仅8351.23万元,同比暴跌47.95%。同期,这家近30年的老牌旅企正密集布局银发市场:面向55岁以上人群,推出单价200-300元的一日游产品;在多地成立中老年俱乐部和社群,用低价高频的周边游聚合银发流量。

营收创新高,利润却被腰斩,业务上则放低身段。这三个信号,指向同一个问题:中青旅的银发一日游,究竟是战略卡位,还是被迫自救?

中青旅的困境是结构性的。

2025年,公司营收113.37亿元,同比上升13.86%,但这并未转化为利润。归母净利润骤降至8351万元,同比下降30.31%。第四季度单季亏损3731.93万元,直接拖累了全年表现。

利润下滑的根源在于收入结构的失衡。

中青旅的业务主要分为两大部分:一是高毛利的“文旅目的地投资运营管理”,以乌镇、古北水镇两大景区为核心,毛利率高达76.32%;二是低毛利的“文旅综合服务”,包括IT产品销售与技术服务、整合营销、旅行社业务等,其中IT产品销售与技术服务毛利率仅为3.54%。

2025年,低毛利业务规模快速扩张,策略性投资业务中的IT产品分销持续放量,旅行社业务也因出入境游恢复而收入回升。

但高毛利的景区业务却在萎缩。乌镇景区全年接待游客685.05万人次,同比均有下降。古北水镇2025年全年营收4.05亿元,同比下滑26.97%,净利润亏损,仅此一项就让中青旅归母净利润减少了8367.22万元,几乎等同于全年净利润。

最终结果是,低毛利业务“跑量”拉高总收入,高毛利业务“缩水”压低利润空间。公司整体毛利率从上一年的23.09%骤降至19.83%,净利率降至0.74%。在ROE仅1.33%的情况下,大股东的投资回报已经逼近无风险利率水平。

在费用端,中青旅展现了相当程度的“节流”能力:销售费用8.42亿元,同比下降8.95%;管理费用7.06亿元,同比下降1.52%;财务费用1.69亿元,同比下降11.59%。

在营收增长近14%的背景下削减销售开支,这更像是现金流压力下的被动收缩,而非主动地降本增效。

雪上加霜的是,乌镇和古北水镇这两大“现金牛”也在松动。

2025年乌镇东栅、西栅游客量双双下滑,景区经营净利润增量极为有限。古北水镇的境况更为严峻:7月下旬暴雨极端天气导致景区暂停营业近两周,第三季度接待游客仅19.77万人,同比暴跌50.77%,单季净亏损0.6亿元。周边的同质化竞争——河北太行水镇、天津蓟州古城等,正在蚕食古北水镇的客源底盘。

整体来看,公司对“高毛利景区”的依赖并未减弱,但景区对利润的支撑却在持续瓦解。

乌镇古北两大资产正在老化,轻资产输出的城市更新项目,如黄冈东坡文化旅游度假区、邯郸广府古城改造等还在早期阶段,短期内难以撑起利润表。公司需要一个能快速落地、现金回流稳定、不与现有资产形成直接冲突的新战场。

就在年报交出一份惨淡成绩单的同期,中青旅在业务端却展现出另一番气象。

2024年底,中青旅遨 游旅行在“2025梦想全球计划”发布会上,正式推出“芳华旅行家”品牌,并携手国航打造联名系列产品。中青旅董秘在投资者互动平台回应中透露,自2020年起公司便已聚焦客群需求细分,银发会员客户服务体系的建立和优化持续推进多年。

中青旅遨游旅行2025“梦想全球计划”新品发布会

中青旅遨游旅行2025“梦想全球计划”新品发布会

于2024年12月3日在北京举办

中青旅遨游旅行总裁助理刘杰透露,“银发族”游客在整体出行游客中占比近四成,银发群体已成为旅游市场的重要力量。

这也是中青旅推出一日游系列产品的深层考量:这批客群的真实价值,不在于单一订单的客单价,而在于复购率和社群黏性。

中青旅的策略是“以社群聚流量,以服务筑壁垒”。在无力进行大规模技术投入和渠道扩张的情况下,它选择用线下社群和人海服务来构建银发用户的黏性。

公司在多地成立中老年俱乐部和社群,主推周边一日游、研学游等产品。针对老年人出行特点,在产品设计上增加了八段锦教学、禅修体验、非遗手作等特色体验。长途产品则采用“车随人走、昼游夜行”模式,每日车程控制在合理范围,并配备专职随团医护人员。

与此同时,中青旅旗下两大景区也在“适老化”上做文章。

乌镇景区对70周岁以上老年人实行免票政策,对60周岁以上老年人实行优惠票政策,同时提供人工窗口服务和轮椅租借等适老化旅游配套硬件。古北水镇则依托特色资源,构建了健康养生体系,涵盖温泉康养、运动养生、食疗调理及文化体验四大板块。

从吸引客流到转化消费,再到培育品牌忠诚度,每一步都在为长期的用户资产沉淀铺路。

2025年9月,中青旅还联合光大兴陇信托,围绕养老金融创新、客户服务等方面展开深度交流,寻求集团内部协同突破口。中青旅正试图将金融、康养、旅游串联起来,构建一个跨界的银发服务生态。

然而,值得注意的是,中青旅2025年的研发费用仅771.28万元,同比缩减43.88%。一个想靠社群运营和数字化营销撬动银发市场的公司,却在研发上“断崖式降本”,这种“重运营、轻技术”的打法,能够支撑多久?

中青旅押注银发文旅,并非一时兴起,而是基于一个正在快速膨胀的市场。

中国旅游研究院预测,到2025年末,我国出游率较高、旅游消费较多的低龄健康老年群体将超过1亿人,银发旅游收入有望突破万亿元。2025年上半年,老年旅游服务、老年文化娱乐活动的销售收入同比增速分别高达26.2%和20.7%,远高于传统产业增速。

同程旅行《2025银发族旅行消费趋势报告》的数据更为直观:60岁以上老年用户的人均住宿花费较青年群体高出30%以上,更偏好中高端酒店。银发族一直是高端游、奢华游的绝对主力,同程报告指出,定制游平均花费在1.2万元以上,极地邮轮客群中银发族占比超90%。

银发旅游也迎来了多轮政策加持。2026年初,国务院办公厅印发《加快培育服务消费新增长点工作方案》,明确提出“推出一批银发旅游等主题列车”。商务部、文化和旅游部、国铁集团等9部门联合印发的《关于增开银发旅游列车促进服务消费发展的行动计划》,推动铁路和旅游融合发展。

然而,这条赛道上已经挤满了玩家。企查查数据显示,截至2024年底,我国康养旅游相关企业数量已超过7000家,仅一年内新增注册相关企业就超过300家。

中青旅的主要对手分为两类:第一类是携程、同程等OTA巨头。

携程于2024年3月发布专注于服务50岁以上用户的品牌“老友会”,到2025年已合作近千家酒店,开拓超400条合作跟团游线路。携程在“老友会”中推行“旅行+X”的服务体系,X覆盖文化、社交、艺术、兴趣、康养等多个维度,致力于提供“慢节奏、重体验”的深度主题游。

携程以亿级用户池为底座,用AI算法实现“千人千面”触达,用大数据精细化运营。2025年携程全年净营收达624亿元,国际OTA平台总预订量同比增长约60%。携程的规模是中青旅的近5.5倍,技术投入不在一个量级。

第二类是众信旅游、广之旅等传统线下旅企。众信旅游2025年营收68.22亿元,在上市旅企中排名第二,与中青旅同为线下旅行社阵营的主力玩家。众信在线下门店布局上更为激进,深入社区渠道,与中青旅在银发客群上形成直接竞争。

此外,银发旅游市场还存在大量中小旅行社,利用抖音同城直播、微信社群等方式精准收割老年客源,打法灵活、成本更低。

回到最初的问题:中青旅的银发一日游,究竟是战略卡位,还是被迫自救?

从战略上看,中青旅押注银发文旅顺应了结构性的市场趋势。老龄化加速、银发消费升级、政策面持续宽松,这些红利是客观存在的。它的国企背景和光大集团的协同资源,确实为其在康养、养老金融等跨界布局上提供了独特优势。

但从财务现实看,中青旅做银发一日游的核心驱动力,在于核心景区资产衰退、毛利率持续承压、研发投入大幅收缩,公司正在经历战略收缩期。

做一日游、做社群运营、做银发俱乐部,本质上是在“用低价流量换时间”,等待景区资产调整完成,等待城市更新项目成熟,等待集团内部协同落地。

但时间窗口正在快速收窄。

中青旅的短期偿债压力是一个不容忽视的隐患。截至2025年末,公司货币资金15.91亿元,而短期借款高达38.95亿元,一年内到期的非流动负债4.71亿元,短期债务压力显著。在以“高杠杆、重资产”为主要特征的景区投资模型中,这种债务结构会给公司带来较大的财务压力。

2025年,公司经营性现金流量净额9.37亿元,同比增长231.61%,现金回收能力尚可,但41.67亿元的流动负债总额与15.91亿元的货币资金之间的缺口,意味着公司在扩张上的腾挪空间相当有限。中青旅显然需要一个更有效率的现金回流渠道来缓解流动性的紧张。

银发一日游恰恰具备这样的属性:高频次、现金预付、现金流稳定。从现金流角度理解这项战略,会比单纯讨论“新增长”更有说服力。

中青旅正在经历的,也是多数重资产型文旅企业的缩影。乌镇、古北水镇这类“古镇经济”的增长天花板正在迫近。高投入、高折旧的重资产模式在竞争加剧和需求分化的双重夹击下,盈利空间被不断压缩。

卖客单价200元的一日游,这放在五年前几乎是不可想象的“掉价”,恰恰说明这家老牌国企已经意识到:与其抱着“旅游一哥”的包袱观望,不如主动俯下身去,用最直接的方式重新锁定客户。

但问题是:当携程用算法和大数据精准运营,当7000多家康养旅游企业以各种方式争抢客源,中青旅靠“社群运营和国企背书”能否获得足够的市场份额?答案尚不确定。

唯一确定的是,0.74%的净利率不会给中青旅太多试错的时间。

—FIN—

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。