经济分化未来会如何演变?

核心观点

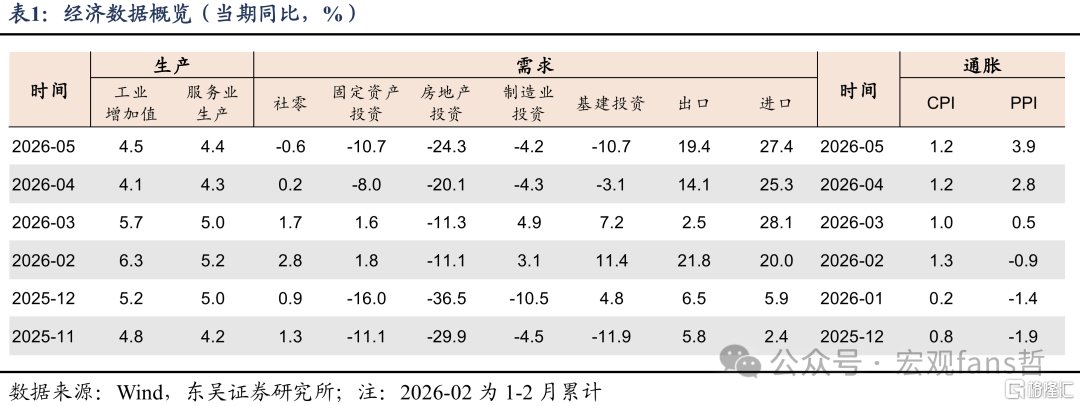

6月16日,国家统计局发布5月经济数据,供给小幅回升,外需走强,内需较4月有所下降。需求端,5月出口同比19.4%(前值14.1%),Wind一致预期12.3%;社零同比-0.6%(前值0.2%),Wind一致预期0.1%;固定资产投资累计同比-4.1%(前值-1.6%),Wind一致预期-1.7%。供给端,5月工业增加值同比4.5%(前值4.1%),Wind一致预期4.4%,服务业生产指数同比4.4%(前值4.3%)。

当前经济的分化在进一步加剧,并且这种分化体现在经济的各个方面。

在最强劲的出口领域,AI和劳动密集型出口的分化。今年前5个月出口增长15.5%,外需十分强劲。但支撑主要来自AI相关链条,出口增长的2300亿美元中,968亿来自于集成电路和自动数据处理器两种产品。相比之下,劳动密集型产品出口前5个月同比下降2%,外需改善并非均衡扩散。

另一强劲数据是工业利润,分化也较为明显。前4个月工业利润同比增长18.2%,同比增加约3200亿元,但利润高度集中,电子、有色、石化相关的五个行业增加约4200亿元。

个税的来源也出现分化。今年前5月,个税收入同比增长约12%,其中资本市场活跃贡献了近五成的个税增长,限售股转让所得个税同比增长96.2%,利息股息红利所得增长17.9%,股权转让所得增长10.2%。

消费和投资的整体增速虽然没有前三项那么亮眼,但内部结构分化也不鲜见。5月社零同比-0.6%,其中非耐用品平均同比增长3.9%,耐用品平均同比下降10.7%(非耐用品=粮油食品+饮料烟酒+化妆品+中西药品,耐用品=汽车+家电+家具+建材+通讯器材)。5月固投累计同比-4.1%,其中高技术产业投资同比增长4.5%。

分化会演变成趋势,还是最终收敛?关注7月政治局会议的政策部署。东吴证券倾向于认为短期仍会持续,未来收敛的节奏取决于宏观政策。制约内需的因素,如房地产链条偏弱、“以旧换新”需求的预支、部分耐用品涨价的影响,都还存在,如果只靠内生动能的自行修复,可能进度会偏慢。从过去几年的经济节奏来看,也都是“高-低-高”的走势,年中7月政治局会议进行稳增长加力。今年的特殊之处在于,政策加力的方向可能不确定性较大,投资止跌回稳是去年经济工作会议部署的重点任务,消费也是必须直面的问题,但政策资源又是相对有限的,如何在投资和消费之间权衡。从中央经济工作会议和两会的部署来看,预计投资的政策加码力度还是大于消费。

一、工业生产:景气有所回升

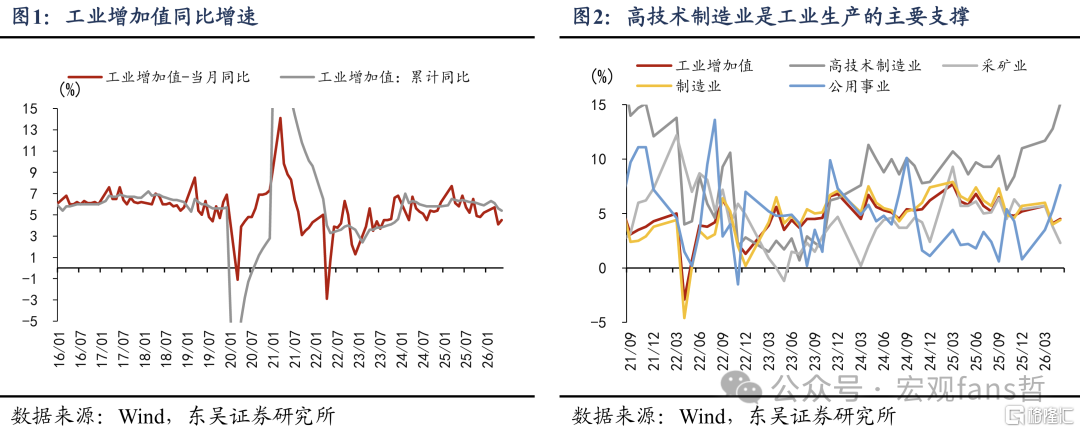

5月,工业增加值同比增长4.5%,增速比上月加快0.4个百分点。分三大门类看,5月份,采矿业增加值同比增长2.3%(前值3.8%),制造业增长4.4%(前值4.0%),电力、热力、燃气及水生产和供应业增长7.6%(前值5.3%)。

出口和AI继续拉动工业生产,如电子设备制造业同比17%,较上月15.6%进一步提速,同时也是2018年8月以来最高增速;同时,5月传感器、集成电路等产品产量分别增长24.1%、22.9%。

装备制造业和高技术制造业是工业部门的主要支撑。装备制造业同比增长9.5%,高技术制造业同比15.1%,对全部规模以上工业增长的贡献率达57.0%,较上月提高4.9个百分点。

消费品制造业和房地产链条的生产仍然偏弱。酒饮茶制造业增加值同比-2.7%,农副食品同比1.5%,非金属矿物同比-5.6%,黑色金属加工同比1.6%。

二、消费:非耐用品韧性强,耐用品增速仍在下行

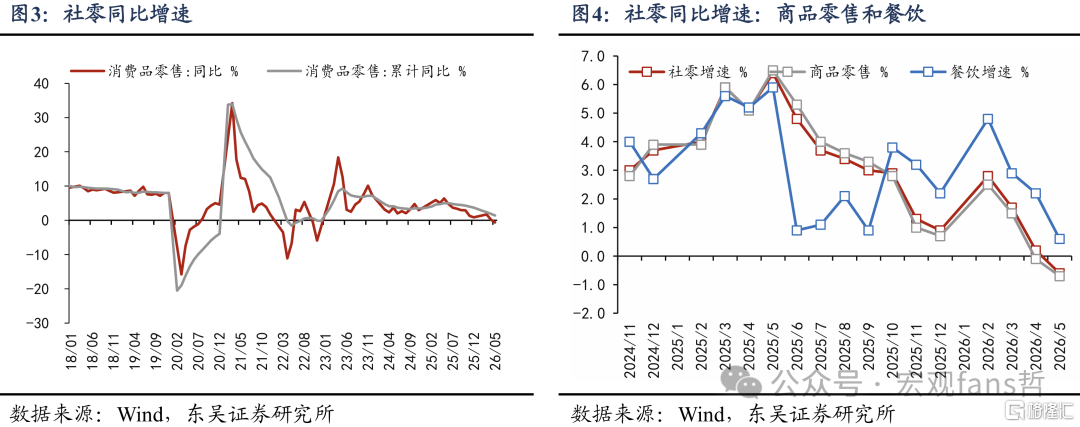

5月社零同比-0.6%,增速较上月+0.2%有所下降。其中,商品零售同比-0.7%(前值-0.1%),餐饮收入同比0.6%(前值2.2%)。

服务消费表现较好,亮点在演出和信息消费。根据国家统计局数据,“五一”假期,全国举办营业性演出(不含娱乐场所演出)3.2万场;票房收入24.8亿元,同比增长14.7%。数字技术深度融入文旅、医疗、教育等领域,信息消费需求持续释放。通讯信息服务类零售额保持快速增长,增速比1—4月份有所加快。

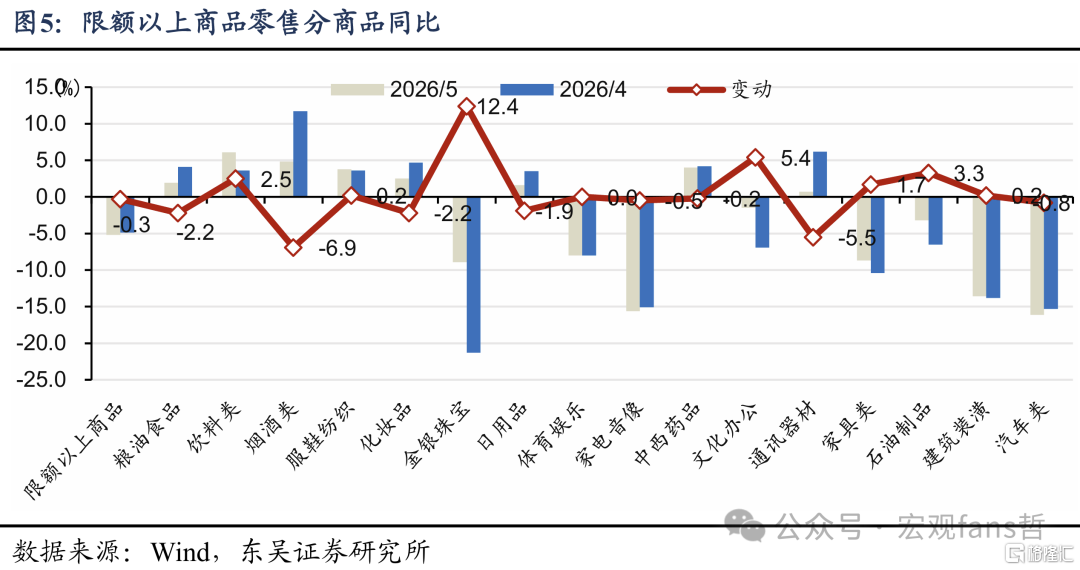

耐用消费品涨价和“以旧换新”需求透支仍然是影响消费的主要因素。从简单平均同比增速来看,将限额以上零售分成耐用品、非耐用品、半耐用品,5月耐用品同比-10.7%、半耐用品同比-1%、非耐用品同比3.9%。耐用品中,汽车零售同比-16.1%、建材-13.6%、家电-15.6%、家具-8.7%,只有通讯器材仍然维持正增长,同比+0.7%。

非耐用品为代表的基本生活品增速相对稳定,如饮料类同比6.1%,烟酒同比4.8%,中西药品4%。

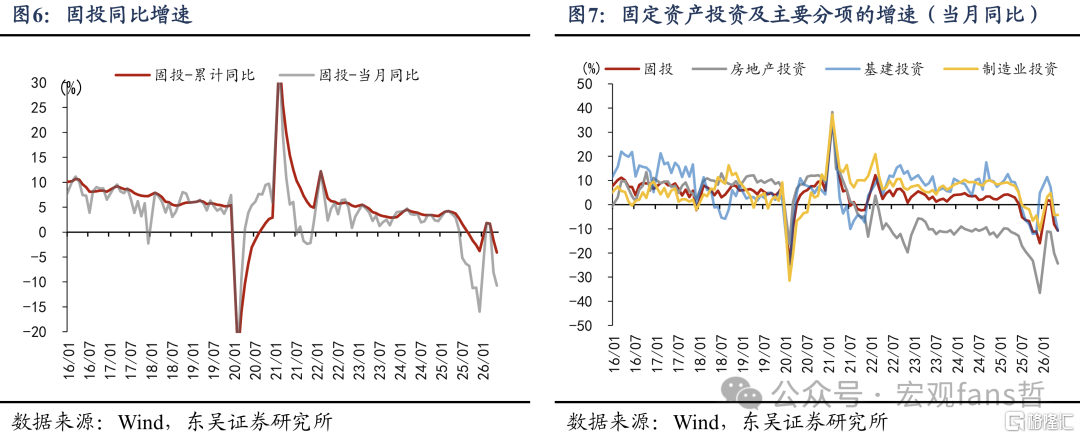

三、投资:5月增速有所下行

5月固投累计增速从-1.6%降至-4.1%,其中房地产投资从-13.7%下行至-16.2%,广义基建投资从4.9%下行至0.8%,制造业投资从1.2%降至-0.4%。

投资亮点在于,一是高技术产业投资,1-5月份,高技术产业投资同比增长4.5%;二是知识产权产品投资,1-5月份全国知识产权产品投资同比增长9.3%;三是设备更新投资,1-5月份,设备工器具购置投资同比增长9.3%。

风险提示:房地产市场变化;稳增长政策超预期;外部地缘政治冲突带来的扰动冲击。

注:本文来自东吴证券于2026年6月17日发布的《经济分化未来会如何演变?——5月经济数据点评》,分析师:芦哲 S0600524110003;占烁 S0600524120005

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。