K型经济下的“滞后曲线”交易

摘要

今年以来,美联储RMP带来美元流动性总量边际改善[1],叠加投资驱动型经济增长支撑企业盈利,全球权益市场保持旺盛增长,基本符合中金研究在年初《2026全球市场展望:泡沫加速》中的预期,同时,硬科技、工业、能源等关系到供应链安全和生产力提升的板块表现占优,广义的安全资产得到市场重视(《资产大挪移:重新定义安全资产》)。

往下看,美国大政府及国家安全主导的大背景下,中金研究预计K型分化仍将持续(《滞胀叙事,K型现实》)。一方面,投资高景气,即K型上半支,支撑经济名义周期继续上行,投资需求和供应链压力或使通胀维持高位,美联储年内难再降息。另一方面,就业消费-K型下半支-在高利率高通胀下持续承压,叠加美国AI经济对融资需求日益扩大,也使得美联储难以在实质上转鹰,即“名鹰实鸽,滞后曲线(behind the curve)”。因此,市场可能开启“滞后曲线”交易,其本质是,交易美联储对通胀的容忍度提升。历史上来看,“滞后曲线”时段实物资产、上游工业能源板块以及科技仍保持扩张潜力。

中金研究重申坚持“国家安全”的一大主题,和“资源能源自足”与“生产力提升”两条主线,推荐处于原材料与AI产业链上游的国家、资产类别和行业板块。“滞后曲线”时段,美联储事实上的货币政策宽松利好全球能源资源和高效的生产类资产,考虑到当前中国已成为全球供给能力的提供者,中金研究继续看好中国“安全资产”跑赢(《安全溢价:中国资产新一级推进器》)。

正文

K型经济下的“滞后曲线”交易

K型经济与融资压力

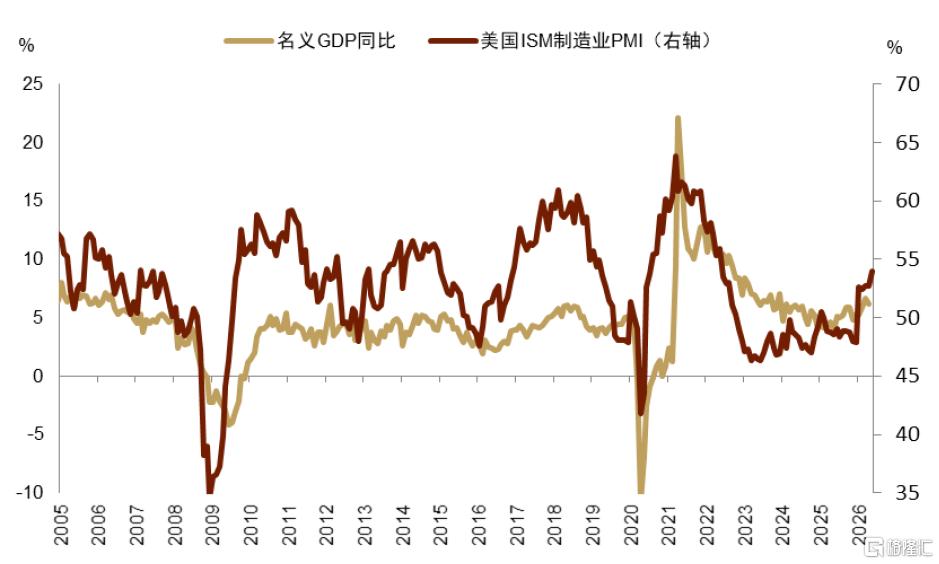

过去一年,美国经济呈现K型分化,投资生产热而消费就业冷(图表1,参见《滞胀叙事,K 型现实》)。强劲的资本开支推动制造业PMI指数快速爬升,并支撑名义GDP周期继续上行(图表2)。从结果来看,一季度GDP中,投资对经济增速的贡献甚至超过了消费,成为主要增长动力[2]。

图表1:美国经济K型持续

资料来源:Haver,中金公司研究部

图表2:经济名义增速持续复苏

资料来源:Haver,中金公司研究部

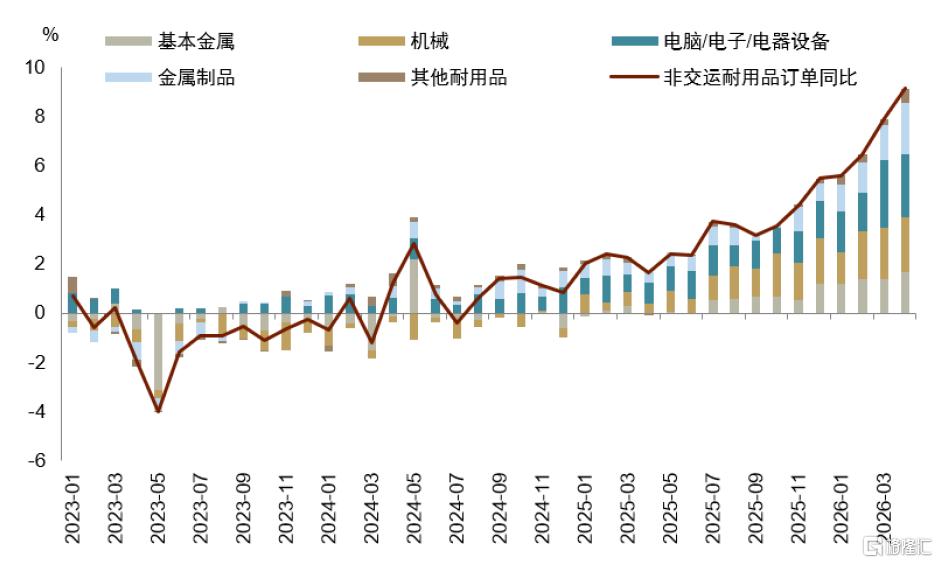

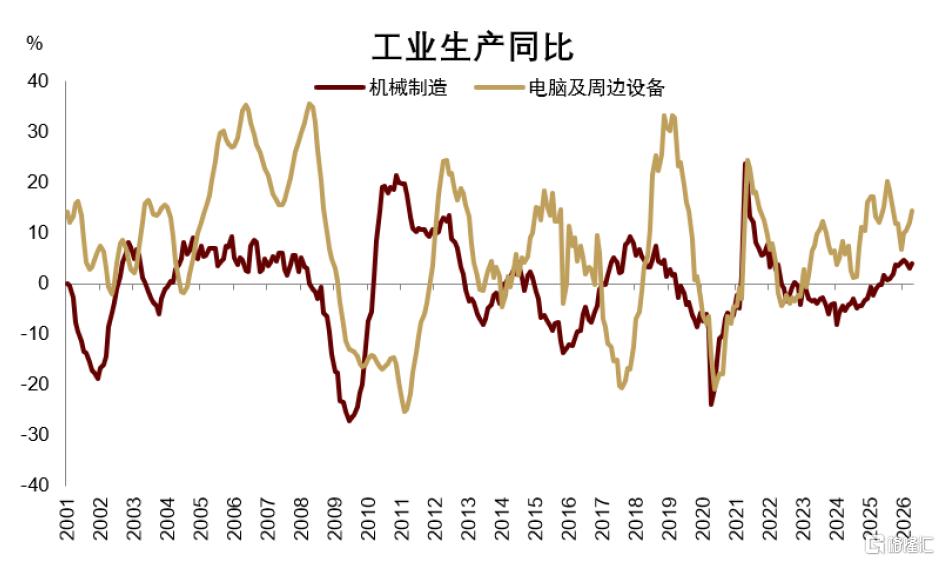

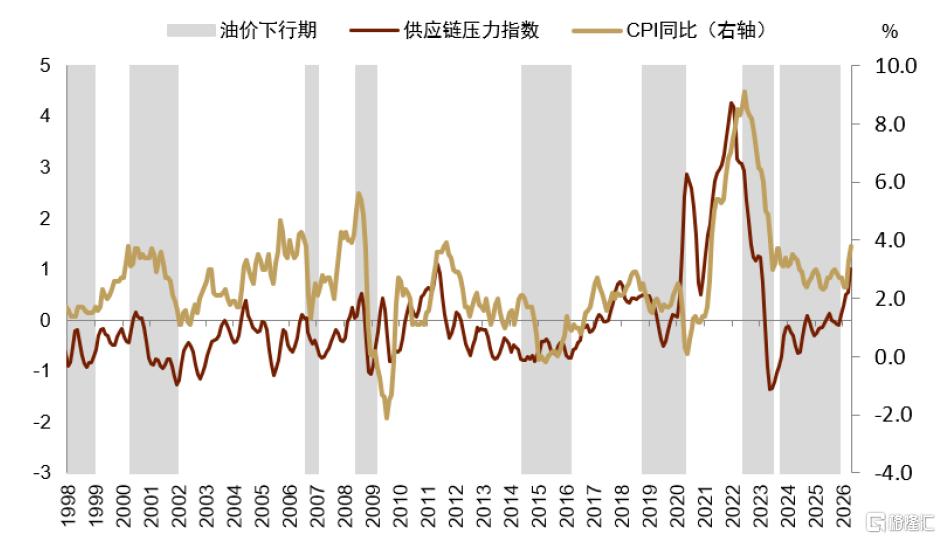

往前看,中金研究预计K型经济在下半年仍会持续。资本开支和工业生产推动的K型上半支或将保持快速增长。至今年4月,剔除交运产品的美国制造业耐用品订单在同比增速升至9.1%,且呈现金属与金属制品、机械、电脑电子品三足鼎立(图表3)。这其中,工业机械与采掘机械订单增速均已超过40%,反映工业投资端复苏的整体性。生产情况也是多点开花,机械制造与电脑周边产品的工业生产同比同步走出上行趋势(图表4)。投资需求旺盛、地缘风险与供应链紧张构成了今年通胀上行的主要驱动力(图表5)。

图表3:耐用品订单快速上行,投资需求旺盛

注:柱状图表示对同比增速的贡献资料来源:Haver,中金公司研究部

图表4:机械与电脑及周边设备生产同步增长

资料来源:Haver,中金公司研究部

图表5:供给侧因素推动通胀走高

资料来源:Haver,中金公司研究部

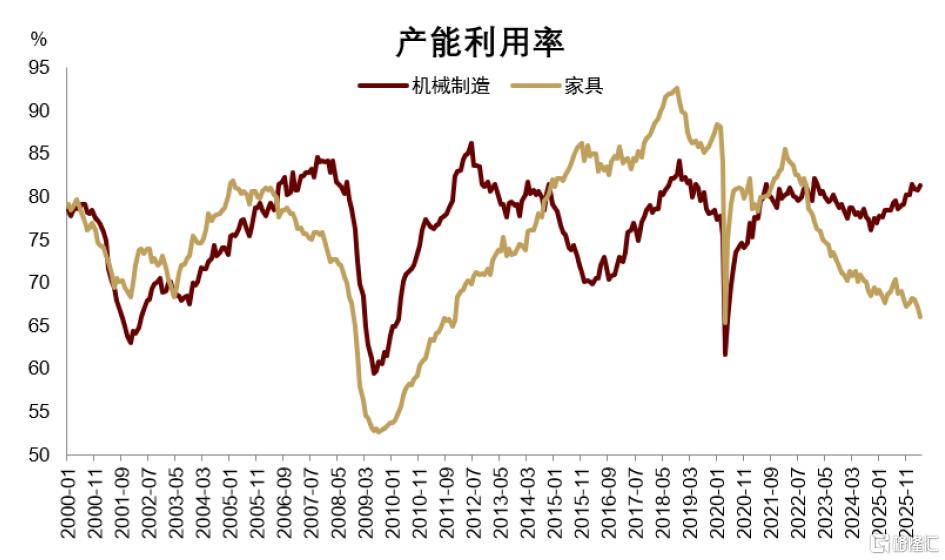

图表6:消费相关行业产能利用率大幅下滑

资料来源:Haver,中金公司研究部

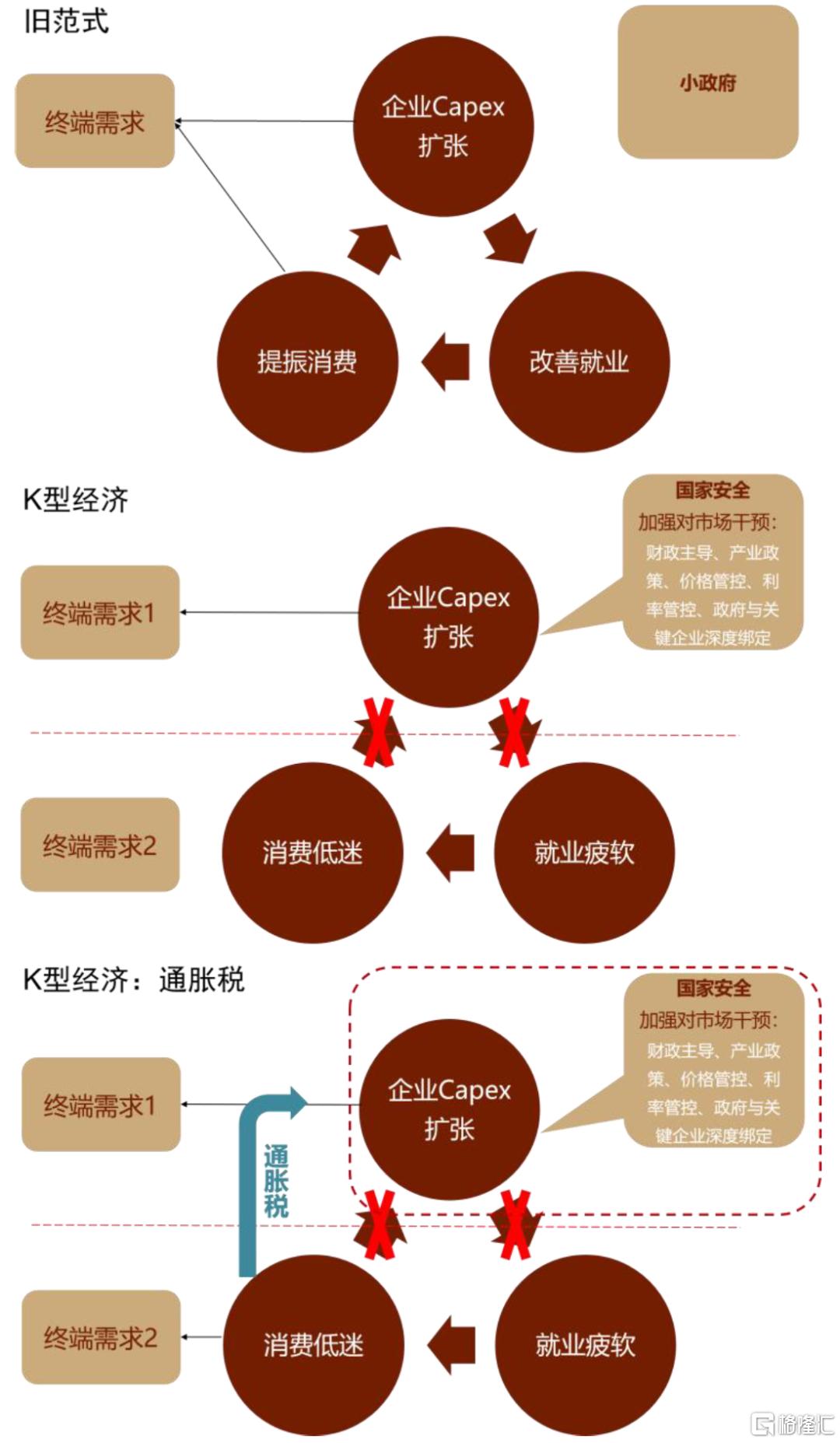

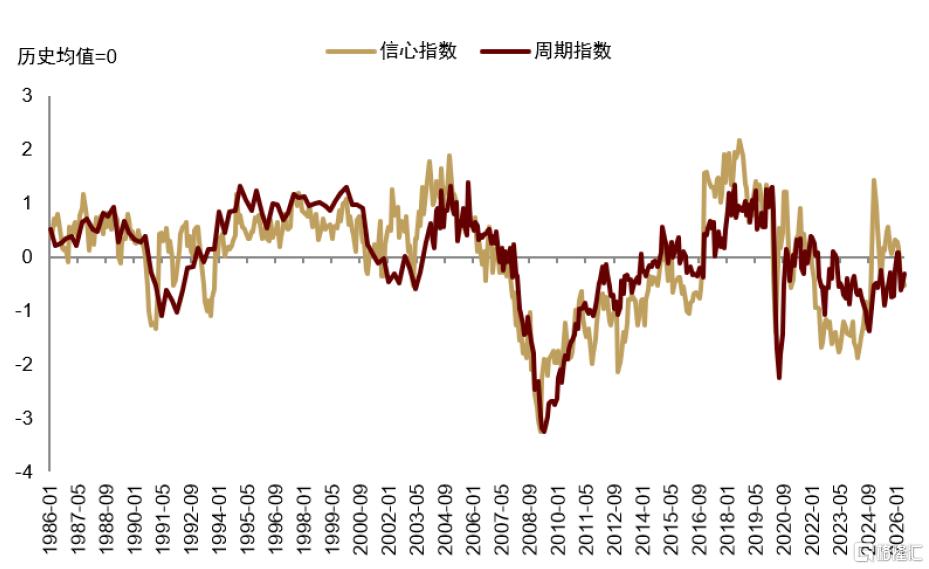

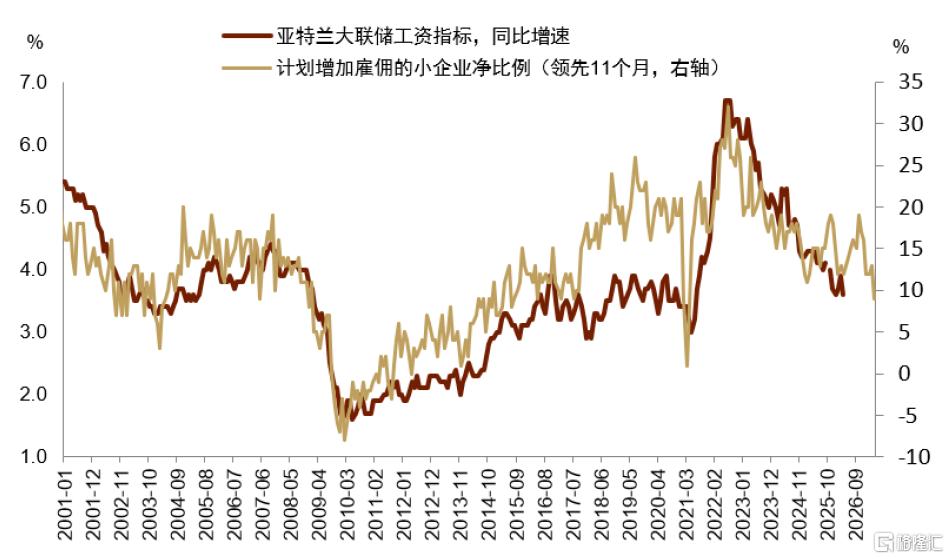

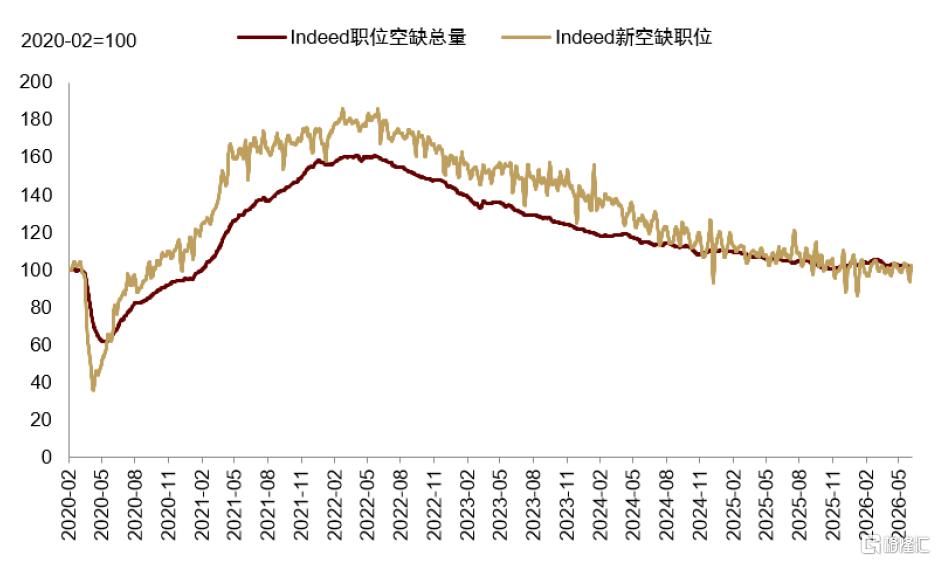

与此同时,K型下半支较为疲弱。在机械制造产能利用率走高的同时,反映家庭耐用品需求的家具制造业产能利用率持续刷新低位(图表6)。中金研究在《泡沫加速下一关:十年美债的挑战》中指出,投资与消费割裂的根本原因是大政府及国家安全这个楔子带来了长期的资源转移,这在短期内较难弥合(图表7)。具体来说,上游资本密集型行业的扩张,并没有落地为中小企业的需求,进而转化为就业和工资的增长。事实上,随着地缘冲突的加剧,反映小企业状态的Markit服务业PMI在今年以来反而跌至了荣枯线附近(图表8),小企业信心指数下滑,实际运营情况改善乏力,远逊特朗普第一任期(图表9)。作为边际雇佣者,小企业雇佣意愿低迷(图表10),造成高频职位空缺持续下滑(图表11),进而工资增速难以企稳回升。因此,油价上行和投资景气带来的通胀也就无法转移为内生的“工资-通胀”螺旋。

图表7:K型经济的底层逻辑

资料来源:中金公司研究部

图表8:去年7月以来,Markit制造业与服务业PMI一热一冷

资料来源:Haver,中金公司研究部

图表9:小企业信心走弱,运营情况改善慢

资料来源:Haver,中金公司研究部

图表10:小企业雇佣意愿低,内生就业及工资难改善

资料来源:Haver,中金公司研究部

图表11:高频数据显示就业需求仍在周期底部

资料来源:FRED,中金公司研究部

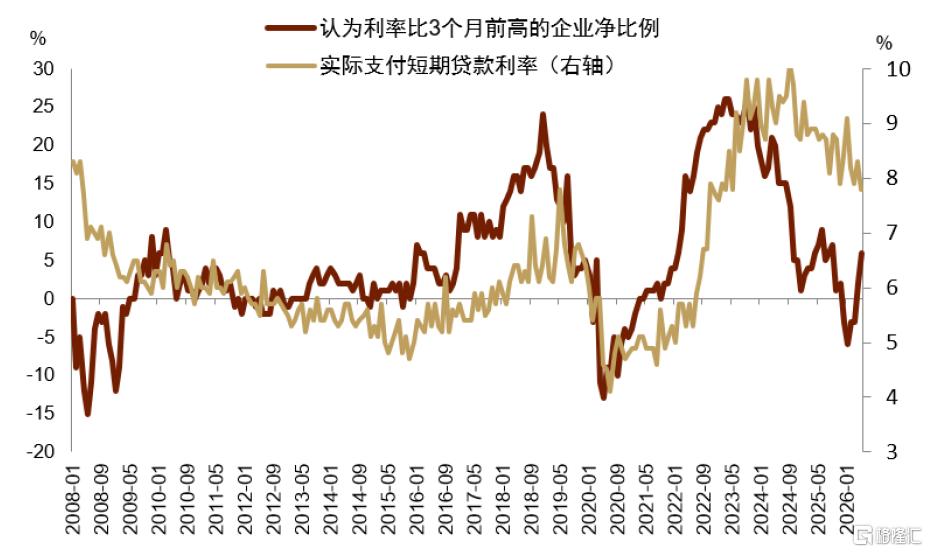

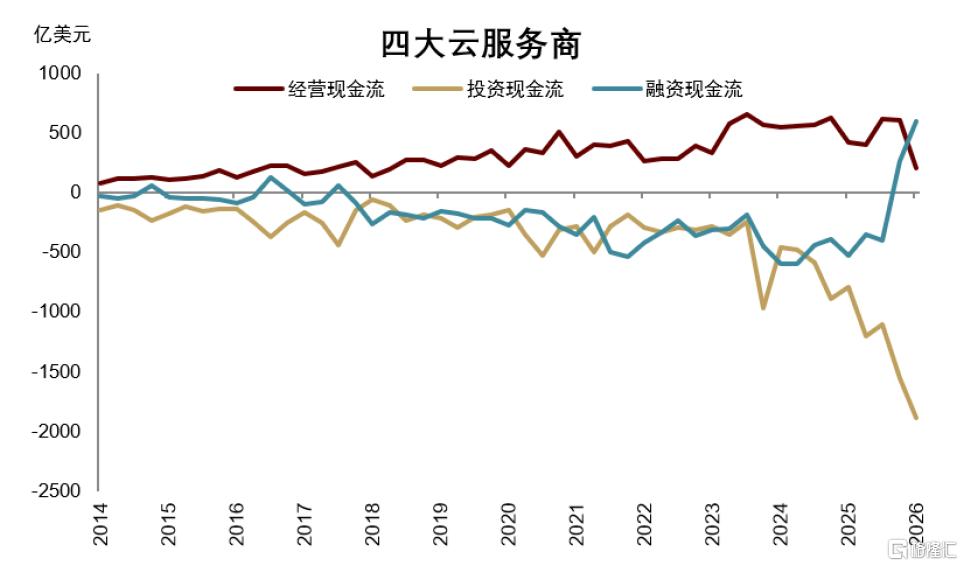

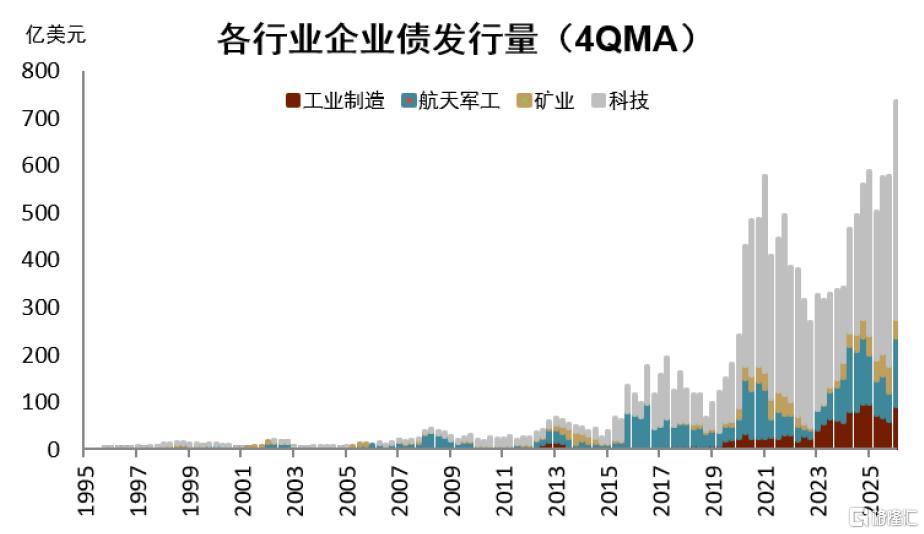

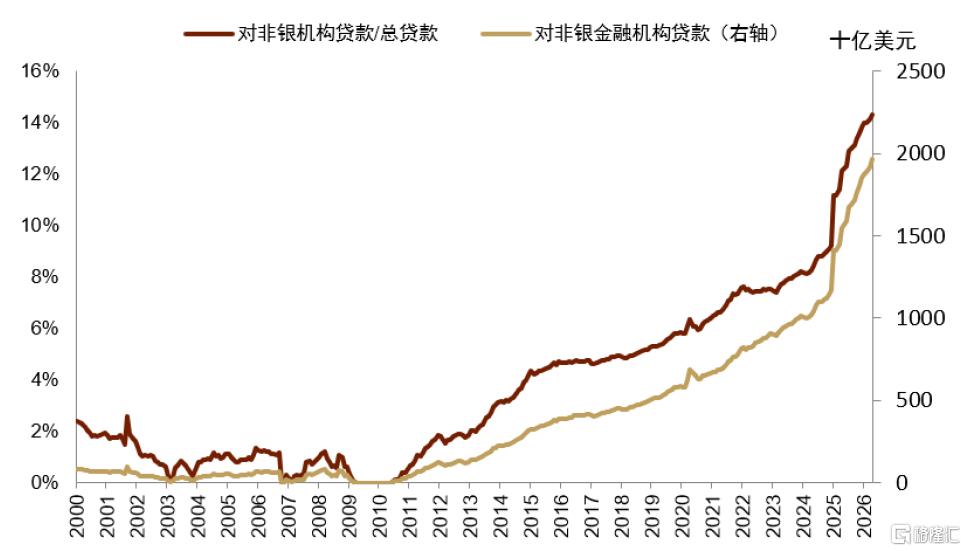

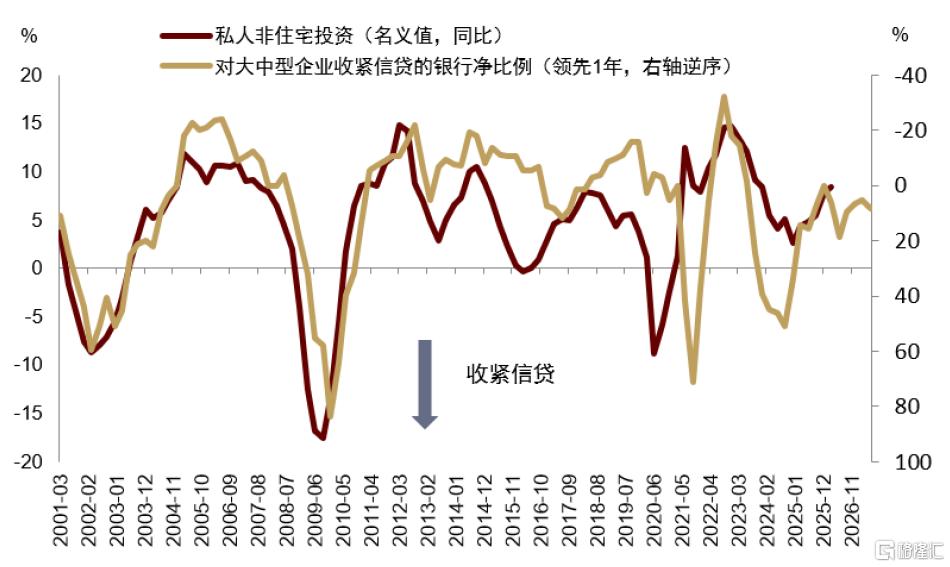

当前美国经济的平稳运行十分依赖宽松的信贷环境。K型下半支,疲弱的小企业承担着8%左右的融资成本,随着降息预期熄火,小企业融资环境有再度收紧的迹象(图表12)。K型上半支,随着资本开支高速增长,AI云厂商愈发依赖外部融资获取现金流(图表13),企业债发行规模大幅走高(图表14);与此同时,处在AI下游的初创企业高度依赖非银机构提供的私募信贷[3],从银行对非银的贷款规模来看,这部分融资需求2025以来持续高增(图表15)。历史经验显示,私人投资高度依赖银行信贷宽松(图表16),而一旦美联储转入加息或缩表周期,银行业往往开始收紧信贷标准(图表17)。

图表12:小企业融资压力仍大

资料来源:Haver,中金公司研究部

图表13:AI云厂商现金流高度依赖融资

资料来源:FRED,中金公司研究部

图表14:企业债发行激增

资料来源:S&P Capital IQ,中金公司研究部

图表15:银行对非银贷款大幅增加

资料来源:FRED,中金公司研究部

图表16:投资依赖银行业信贷周期

资料来源:Haver,中金公司研究部

图表17:加息往往促使银行信贷标准由松转紧

资料来源:FRED,中金公司研究部

“滞后曲线”交易

基于以上情况,中金研究对下半年美国经济与政策有以下基本判断:

► 经济:名义增速保持上行,K型持续;

► 通胀:在地缘冲击和投资旺盛的驱动下保持高位,但内生通胀(工资进而核心服务)疲弱;

► 信贷:越发依赖宽松的货币环境;

► 货币:高通胀下降息空间挤压,但K型下半支疲弱和信贷需求扩张有望阻止美联储加息缩表,货币政策“名鹰实鸽”;

► 财政:中选年压力下,继续强推新的财政刺激方案,如《二十一世纪住房之路法案》,增加军费等。

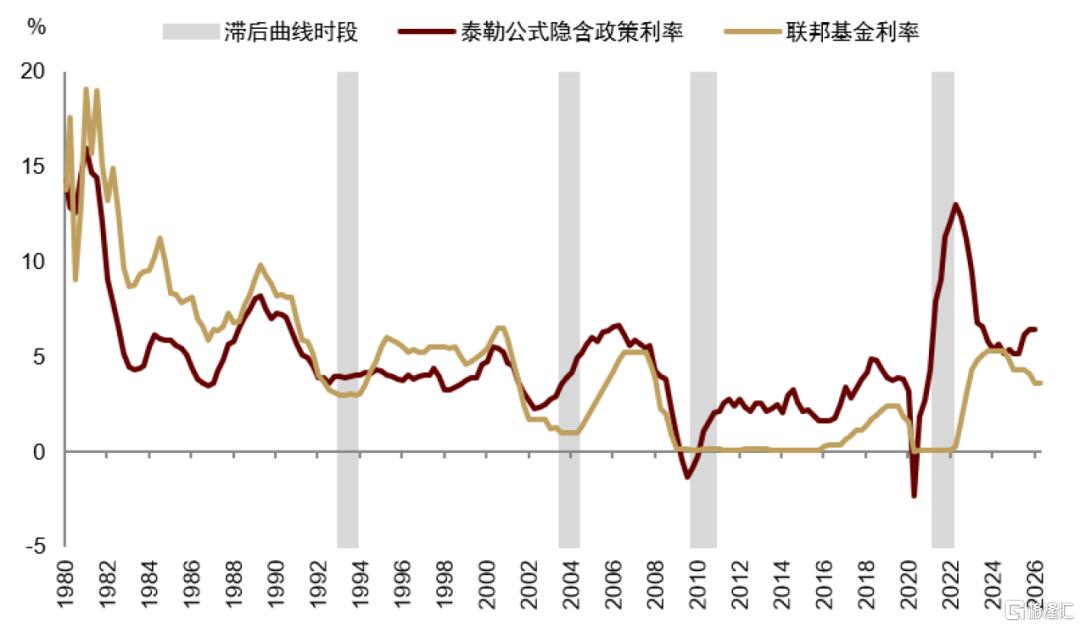

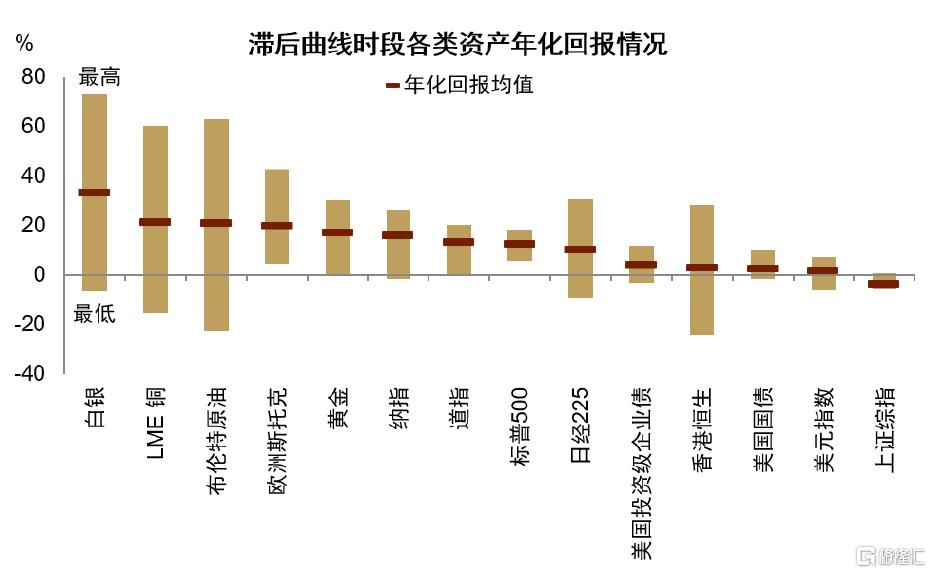

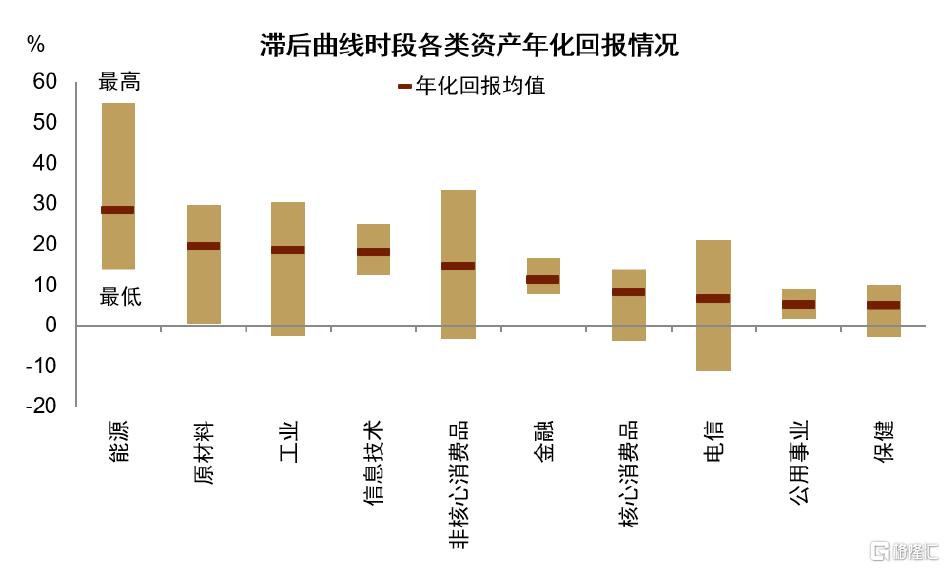

1970年代美联储整体长期“滞后曲线”,商品领跑,美股尤其纳斯达克在70年代中后期趋势上涨。1990年代以来,出现过四次“通胀走高,美联储理论上应该加息但实际上未加息”的时段,即所谓“滞后曲线”时段(图表18),每次“滞后曲线”大概持续一年,最终三次以加息结束,而2011年的“滞后曲线”时段由于美国消费复苏持续乏力(jobless recovery,无就业复苏)最终并未开启加息。美联储“名鹰实鸽”促使市场相信其通胀容忍度提升,进而交易通胀和经济过热。具体表现在大类资产中实物资产、上游板块和科技普遍跑赢(图表19,图表20)。

图表18:历史上“滞后曲线”时段

注:筛选标准为一轮降息周期结束后,泰勒规则隐含政策利率回升、而联邦基金利率仍滞留低位的时段,至开启加息或泰勒规则隐含政策利率停止上行为止资料来源:FRED,中金公司研究部

图表19:“滞后曲线”时段抗通胀资产表现偏好

注:柱状图最高点为四次“滞后曲线”时段最好表现,最低点为最差,红色线为四次均值,右图同资料来源:Bloomberg,中金公司研究部

图表20:标普行业内表现也类似

资料来源:Bloomberg,中金公司研究部

落到下半年,中金研究重申坚持“国家安全”的一大主题,和“资源能源自足”与“生产力提升”两条主线,推荐处于原材料与AI产业链上游的国家、资产类别和行业板块,具体来说:

► 权益:短期内(6-7月)警惕沃什偏鹰立场带来波动,但中期至年底实质鸽派行为将支撑全球股市继续上行,行业上优选上游和受政策利好的板块(如硬科技、工业、能源资源、军工等);

► 美债:一方面,名义经济周期继续上行拉动十年期美债利率易上难下;另一方面,TACO使得利率在短期突然走高后阶段性回落。在没有实质性YCC政策前,利率中枢在4.5%附近;

► 美元:若霍尔木兹逐渐开放,美元有望回落;

► 大宗:大宗商品超级周期继续,有色金属表现或好于能源;

做多中国资产安全溢价

“滞后曲线”时期,美联储事实上的货币政策宽松利好全球能源资源和生产类资产。考虑到当前中国已成为全球供给能力的提供者,看好中国“安全资产”跑赢。

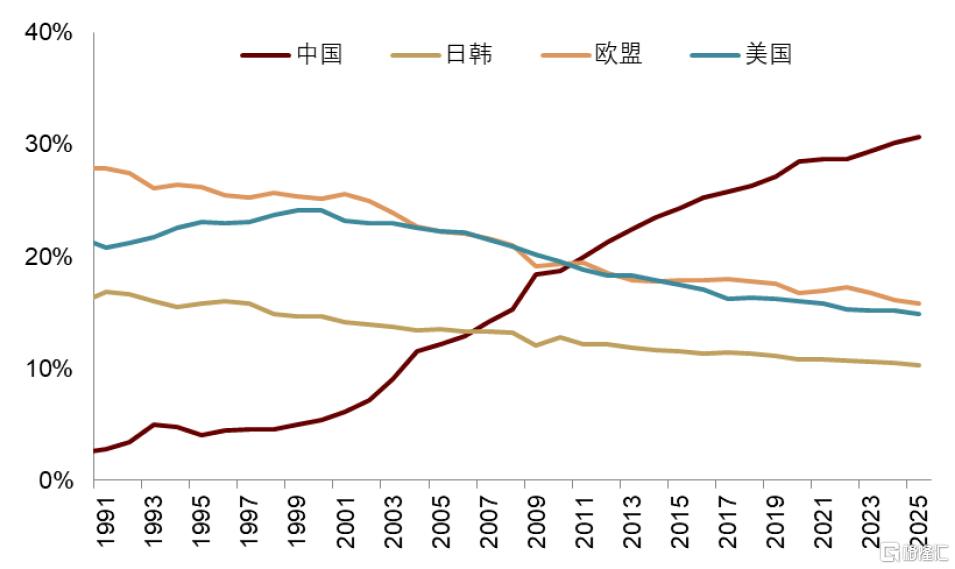

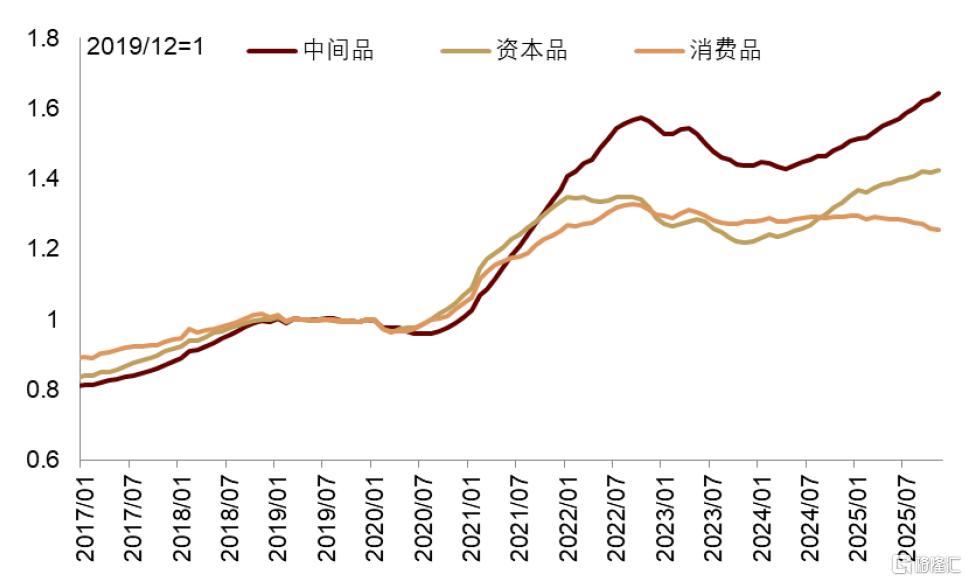

国内供给能力在数量和质量上均占优。从数量看,当前中国工业增加值占全球比重约30%,远高于美国、欧盟和日韩等主要国家和地区不足15%的占比水平。在23个主要的工业品种,中国有19个产量居全球第一,是全世界唯一拥有联合国产业分类当中全部工业门类的国家[4]。从质量看,国内企业研发支出强度达到发达国家水平,以电子、电气设备和医药为代表的高端制造企业数量占比稳步增加,带动国内经济复杂度稳步提升。强大的供给能力在全球再工业化背景下利好国内中间品和资本品出口。

图表21:中国制造业增加值占全球三成

资料来源:UNIDO,中金公司研究部

图表22:中间品和资本品引领中国出口增长

资料来源:海关总署,UN Comtrade,中金公司研究部

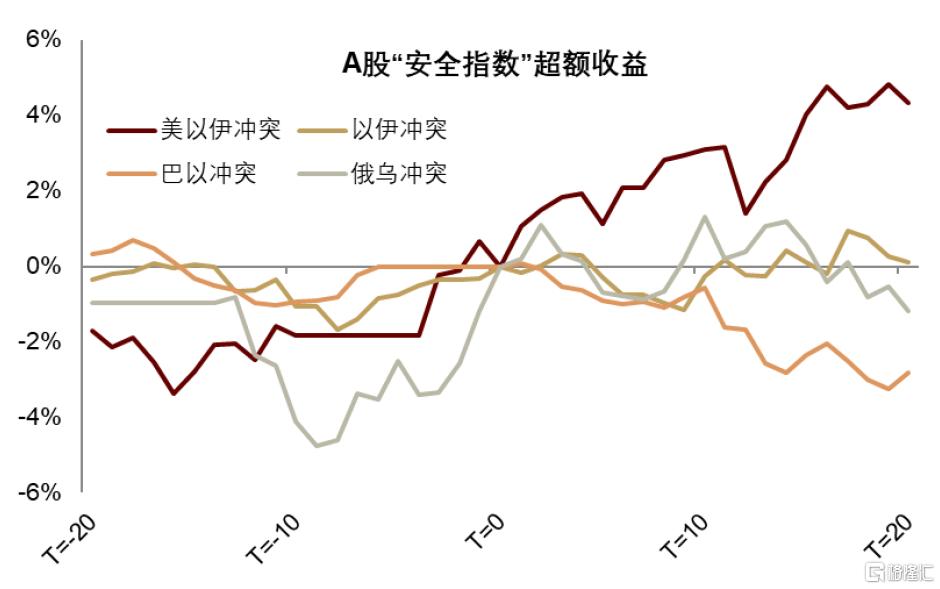

在"大制造+强科技"双重支撑下,利好中国资产“安全溢价”重估。中国产业体系已构建成技术、规模与完整性三重壁垒的护城河,其优势在逆全球化加速的背景下将被放大,构成中国资产“安全溢价”的基础。2025年以来,以能源资源和科技制造为代表的中国“安全资产”出现明显的超额收益。中国资产正从此前的“地缘风险折价”转为“安全韧性溢价”。A股“安全资产”在历次地缘冲突中韧性逐步加强。在全球地缘风险上升、和平红利减退和全球再工业化的大背景下,以资源能源、装备制造、国防航天、相关科技构成的安全主线正在吸引更多全球资金的关注,中国资产的“安全溢价”将得到进一步强化。

图表23:中国“安全资产”溢价上升

注:安全指数为科技硬件、通讯设备、汽车及零部件、电力设备、工业、工业材料、能源、替代能源和电力行业的等权重加权指数。溢价为安全指数相比全市场指数比值。

资料来源:Reuters,中金公司研究部

图表24:A股“安全资产”表现改善

注:超额收益为安全指数相比全市场指数的差值。T=0为地缘冲突事件爆发日,资产价格标准化为0,时间单位为日。右图同。

资料来源:Reuters,中金公司研究部

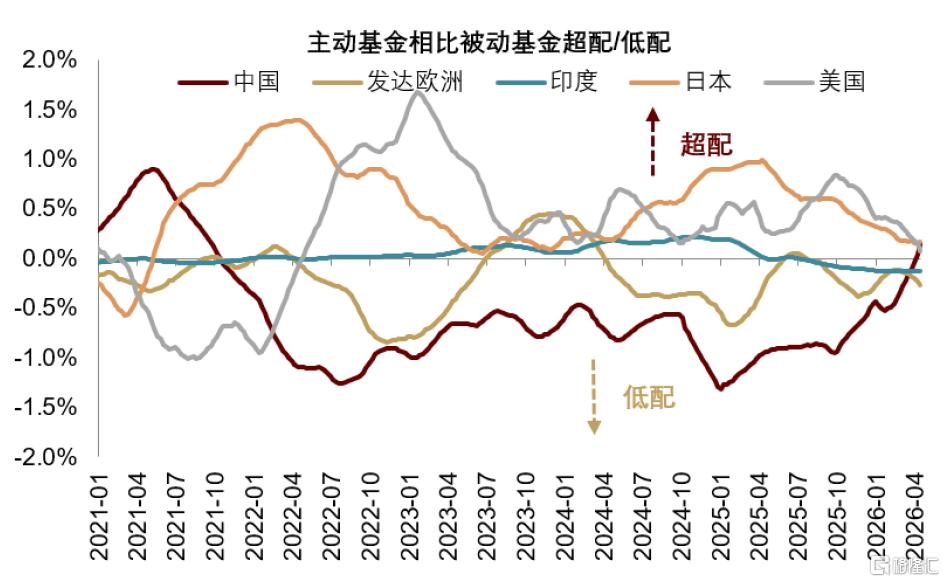

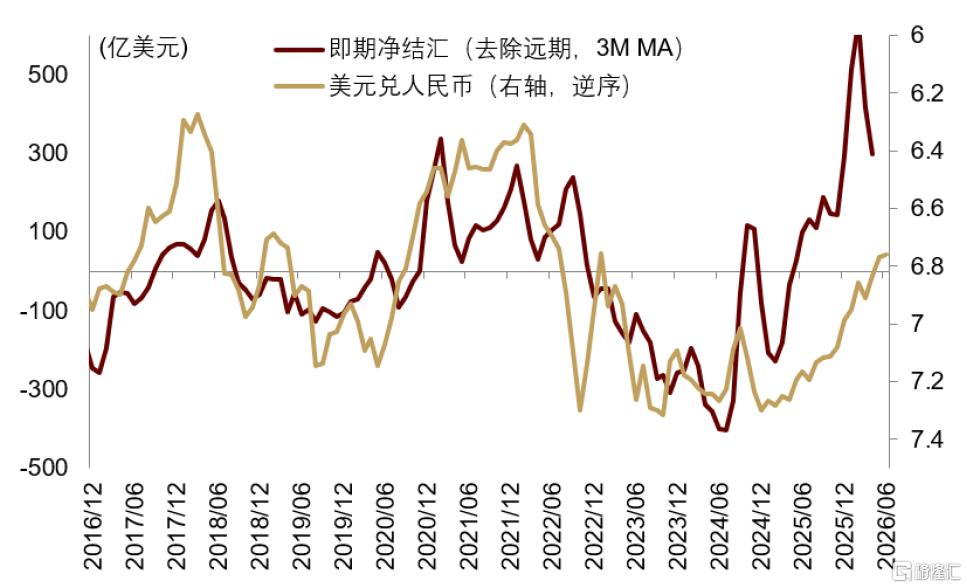

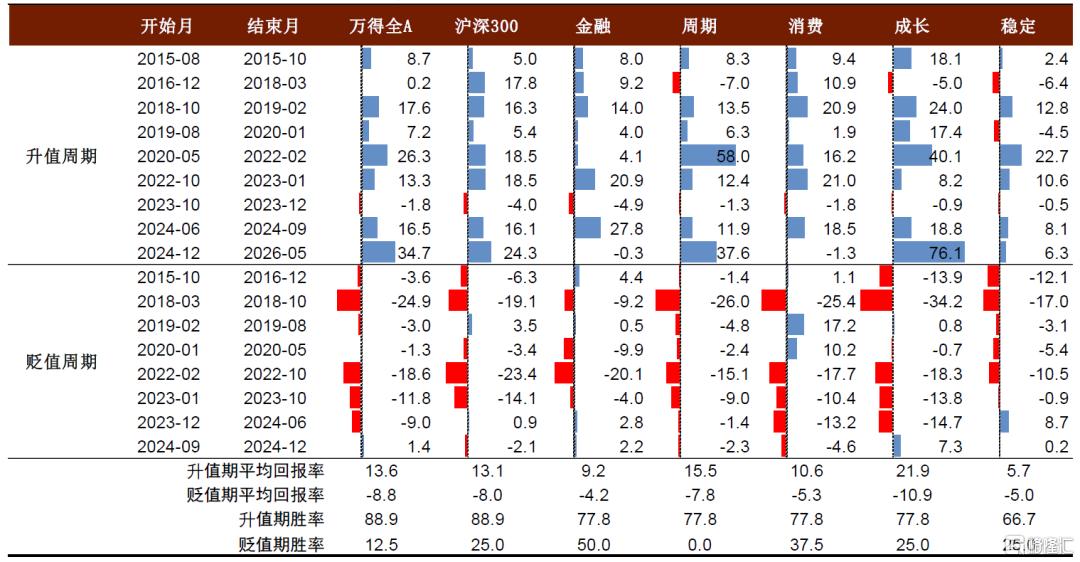

此外,海外资金回流或进一步推动人民币升值,带动国内资产上行。今年以来,过去几年持续被海外主动资金低估和低配的A股资产重获海外青睐,A股已从过去的系统性低配转为高配。同时,人民币结汇资金保持高位,今年前四个月累计净结汇1787亿元,较去年同期的-618亿元大幅改善。年初以来人民币累计升值3%,并升破6.8关口。在出口韧性和资金回流的支撑下,人民币或继续温和升值节奏。人民币升值周期整体利好国内资产表现,复盘2015年“811”汇改以来人民币的9轮升值周期和8轮贬值周期,在升值周期中,A股均表现较好,胜率更高,尤其是成长风格(《特朗普“大重置”下,看汇探股》)。

图表25:A股全球资金从低配转为高配

资料来源:EPFR,中金公司研究部

图表26:人民币结汇资金保持高位

资料来源:Wind,中金公司研究部

图表27:汇率升值利好A股,成长表现更优

注:图中各时段资产年化回报率与胜率单位均为百分比(%)资料来源:Wind,中金公司研究部

注:本文摘自中金研究于2026年6月15日已经发布的《下半年全球市场:交易“滞后曲线” 》,分析师:张峻栋 S0080522110001 ;范理 S0080525110003 ;于文博 S0080523120009;张文朗 S0080520080009

格隆汇声明:文中观点均来自原作者,不代表格隆汇观点及立场。特别提醒,投资决策需建立在独立思考之上,本文内容仅供参考,不作为实际操作建议,交易风险自担。